今週の投資戦略

共通点

・ AIおよび関連インフラへの投資動向への注目 モルガン・スタンレーは、AIインフラ構築の普及に伴う周辺領域へのエクスポージャーを維持することを推奨しています。バロンズは、AIコンピューティングの需要増を背景に、エヌビディアが依然として割安であると評価しているほか、AIによる電力負荷の増加に対応する電力網インフラ関連企業のバルモント・インダストリーズやSOLVエナジーを有望視しています。CBインサイツは、AIエージェント市場において、グーグル、アマゾン、マイクロソフトといった大手クラウド事業者(ハイパースケーラー)が、自社のインフラの優位性を活かして各分野でスタートアップと提携し、市場シェアを拡大している動向に注目しています。

・ 市場の特定銘柄への集中と株価の割高感に対する警戒 モルガン・スタンレーは、S&P500指数の利益予想の上方修正が10社に集中していることを指摘し、市場が割高で集中度が高い状況に警鐘を鳴らしています。そのため、パッシブな時価総額加重インデックスへの依存から脱却し、銘柄選別を行うことを推奨しています。バロンズも、S&P500の上位10社の時価総額が指数全体の40%以上を占めていることを指摘し、株式リスクプレミアムが過去20年間でほぼ最低水準にあり現在の株価が割高である可能性があると警告しています。

・ 巨大ハイテク企業および半導体関連の動向分析 モルガン・スタンレーは半導体銘柄のポジション調整に言及しています。バロンズは、エヌビディア、アドバンスト・マイクロ・デバイシズ、マイクロン・テクノロジー、台湾積体電路製造(TSMC)、インテル、ラムリサーチ、アプライドマテリアルズ、KLAなどの半導体銘柄や、アルファベット、アマゾン・ドット・コム、メタ、マイクロソフトといったハイテク大手の業績やAI投資戦略を詳細に分析しています。CBインサイツも、グーグル(ソフトウェア開発分野)、アマゾン(カスタマーサービスAI分野)、マイクロソフト(規制産業分野)のそれぞれの提携戦略と優位性を分析しています。

相違点

・ 半導体銘柄への投資判断 モルガン・スタンレーは、市場が割高であるとして、買われすぎている半導体銘柄のポジションを縮小するよう明確に推奨しています。対照的にバロンズは、エヌビディアの予想PERが割安であり目標株価のさらなる上昇が期待できるとして買いを推奨しているほか、ラムリサーチやアプライドマテリアルズ、KLAなどの半導体製造装置メーカーを上位に組み入れたファースト・トラスト増配銘柄ETF(RDVY)を選好しています。また、韓国のSKハイニックスやサムスン電子といった半導体関連企業の成長性を高く評価しているほか、AI半導体のセレブラスについてもIPOの動向として言及しています。

・ マクロ要因(エネルギー・インフレ)の捉え方と関連銘柄への投資 モルガン・スタンレーとバロンズは、インフレの高止まりや中東の地政学的リスクによるエネルギー価格の動向を投資戦略の前提としています。モルガン・スタンレーはエネルギーセクターを選好していますが、具体的な銘柄の提示は行っていません。一方バロンズは、ベーカー・ヒューズ、SLB、ハリバートン、デボン・エナジー、オビンティブ、EQT、ビスタ・エナジー、クレセント・エナジーといった具体的なエネルギー株や、代替エネルギー関連としてCATLを強く推奨しています。CBインサイツはマクロ経済やインフレ動向には一切触れず、AIエージェントとクラウド市場の動向に特化しています。

・ 投資対象地域およびセクターのスコープ モルガン・スタンレーはグローバルな視点から、新興国市場を全体としてオーバーウェイトとし、ラテンアメリカやインドを推奨し、日本株に対しても企業再編などを理由に強気な見方を示す一方で、米国を除く先進国の国際株式をアンダーウェイトとしています。また、セクターとしては金融、ヘルスケア、一部の資本財を選好しています。バロンズは米国株中心でありながら、割高な米国株の代替として欧州株へのエクスポージャー拡大や、持ち株会社のSKスクエアやサムスン生命保険を通じた韓国株への割安な投資戦略を推奨しています。また、バンガード米国増配株式ETF(VIG)やiシェアーズ・コア配当グロースETF(DGRO)などの配当ETFも選好しています。CBインサイツは、エニースフェア、レプリット、ハーネス、ゼンデスク、コア・エーアイ、ゴージャス、インターコム、ハービー、リズムX AIといった企業とハイパースケーラーとの提携状況を通じて、ソフトウェア開発、カスタマーサービス、法律・医療などの特定分野のビジネス動向を分析しています。

・ 債券および代替資産への戦略的アプローチ モルガン・スタンレーは米国投資適格債をアンダーウェイトとし、イールドカーブの中期ゾーンへの移行やハイイールド債、新興国債券の維持を推奨するほか、株式と債券の相関が高まる中で産業用金属、エネルギーインフラ、住宅不足関連などの実物資産や、ヘッジファンド、金、REIT、セカンダリーファンドへの分散投資を明確に推奨しています。バロンズは、株式リスクプレミアムの低下や米国債利回りの上昇を背景に、ハイテク銘柄から資金を移し債券へのエクスポージャーを増やすことを推奨する見方を紹介していますが、広範な代替資産への分散戦略は提示していません。

GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- AIの設備投資主導による好況はコンセンサスとなっているものの、市場はすでに割高で特定銘柄への集中度が高く、外部ショックに対して脆弱であると警告している。

- S&P500に対しては中長期的に強気な姿勢を維持しつつも、受動的な時価総額加重インデックスへの依存を減らし、能動的な銘柄選別(ストック・ピッキング)を行うことを推奨している。

- 利益実現の質がますます重要になるとしており、真の長期的成長銘柄(マグニフィセント・セブンなど)が相対的に割安になっている領域を評価すべきであるとしている。

- 株式/エクイティ:

- 購入推奨・選好(オーバーウェイト):

- 米国株では、金融、ヘルスケア、および一部の資本財、エネルギー銘柄を選好している。

- AI関連では、希少性から価格が高騰している中心的な銘柄よりも、AIインフラ構築の広がりの恩恵を受ける周辺領域へのエクスポージャーを維持することを推奨している。

- 新興国市場は全体としてオーバーウェイトとし、商品価格の上昇や米ドル安が追い風になると分析している。地域別ではラテンアメリカを評価し、インドは長期的な成長銘柄として推奨している。

- 日本株については、企業再編とリフレの進行により見通しが改善していると評価している。

- 売却・縮小推奨(アンダーウェイト):

- 買われすぎている半導体銘柄のポジションを縮小するよう推奨している。

- 米国を除く先進国の国際株式についてはアンダーウェイトとしている。

- 購入推奨・選好(オーバーウェイト):

- 固定収益(債券):

- 米国投資適格債(アンダーウェイト):

- 設備投資やM&Aに伴う社債発行の急増や、インフレ圧力などによるタームプレミアムの拡大といった構造的な不均衡を懸念している。

- 短期デュレーションのエクスポージャーを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために、イールドカーブの中期ゾーン(カーブの腹)へ移行することを推奨している。

- オポチュニスティック債券(マーケットウェイト):

- ハイイールド債は、プライベート・クレジットと比較して流動性、透明性、信用力の面で競争力があるとして選好している。

- 新興国債券などは利回りが良好でスプレッド縮小の余地があり、ドル安が投資家の追い風になると見ている。

- 米国投資適格債(アンダーウェイト):

- 代替資産/その他:

- 防衛的アロケーション: ヘッジファンド、金(ゴールド)、REIT、インフラストラクチャー、およびセカンダリーファンドを引き続き重要な資産配分として維持することを推奨している。

- 実物資産(オーバーウェイト): 株式と債券の相関が高まる中での分散効果を重視し、産業用金属、エネルギー・インフラ、住宅不足の解消に関連する機会へ選別的に投資することを推奨している。

- ヘッジ戦略(オーバーウェイト): 個別銘柄のリスクが高まる環境下において、高品質、低ベータ、低ボラティリティ、および絶対収益・マーケットニュートラル型などの非常にアクティブなファンダメンタルズ戦略を選好している。

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- 中東紛争によるエネルギー供給ショックは解決に時間がかかり、価格への影響が後から現れる可能性があると指摘されている。一方で、代替エネルギーへの移行は経済合理性から予想以上に速く進んでいる。

- 株式リスクプレミアム(ERP)が過去20年間でほぼ最低水準にあり、現在の株価は割高である可能性があると警告されている。投資家の熱狂や楽観による誤った思い込みに警戒が必要とされている。

- 10年物米国債利回りがS&P500指数の収益利回りを上回っており、債券と比較して株式がもはや割安ではないことが示唆されている。

- 株式/エクイティ:

- 購入推奨・選好:

- エネルギーおよび関連インフラ株: 油田サービスやガスインフラのベーカー・ヒューズ、SLB、ハリバートンが有望視されている。また、E&P(探鉱・生産)銘柄のデボン・エナジー、オビンティブ、EQT、ビスタ・エナジー、クレセント・エナジーが推奨されている。

- 代替エネルギー・電力網関連: 電池メーカーのCATL、電力網インフラを支えるバルモント・インダストリーズ、太陽光発電EPC大手のSOLVエナジーが急成長市場の恩恵を受けるとして推奨されている。

- エヌビディア: AIコンピューティング需要はまだピークに達しておらず、予想PERの観点からも指数に対して依然として割安であり、目標株価のさらなる上昇が期待できると評価されている。

- 欧州株および韓国株: 割高な米国株の代替として欧州株へのエクスポージャーを増やすことが推奨されている。また、韓国市場において、SKスクエアやサムスン生命保険といった持ち株会社を通じた間接的な投資が割安な戦略として推奨されている。

- 配当成長ETF: トータルリターンで市場を上回るファースト・トラスト増配銘柄ETF(RDVY)や、費用が低くテクノロジー株を多く組み入れたバンガード米国増配株式ETF(VIG)、iシェアーズ・コア配当グロースETF(DGRO)が選好されている。

- 売却・縮小推奨:

- 米国株から資金を完全に引き揚げるのではなく、ハイテク銘柄の保有を減らすことが推奨されている。

- 慎重・見解が分かれる銘柄:

- マイクロソフト: 巨額のAI関連設備投資や既存事業への影響を懸念して株式を売却するヘッジファンドがある一方で、AI製品の有料契約の伸びを評価して新たに投資する動きや買い推奨も混在している。

- セレブラス: 新たなAI半導体としてIPOで熱狂を呼んだが、ロックアップの段階的な解除によりIPO後の6カ月間は株価が不安定になる可能性があると指摘されている。

- 購入推奨・選好:

- 固定収益(債券):

- ハイテク銘柄から資金を移し、債券へのエクスポージャーを増やすことが推奨されている。

CB Insights

📉 投資戦略の推奨事項

- 基本方針:

- AIエージェント市場は既に分野ごとに細分化されつつあり、クラウド大手(ハイパースケーラー)がそれぞれの強みとする領域でAIスタートアップとの提携を通じて市場の支配を固めようとしているため、これらの動向を注視する必要がある。

- ユースケース別の提携状況は、どのアプリケーションが最も早く成長し、どのハイパースケーラーが最も有利な位置につくかを示す先行指標となるため、投資判断の重要な材料となる。

- 株式/エクイティ:

- 注目・投資選好(ハイパースケーラーおよびAIスタートアップ動向):

- ソフトウェア開発(AIコーディングエージェント)分野: 開発者からの強固な支持を集め、生成AI基盤モデルやオープンソースの信頼性に優れるグーグルが市場をリードしており、エニースフェアやレプリットといった急成長中のスタートアップとの提携を通じて極めて優位な位置につけている。

- カスタマーサービスAI分野: 音声やチャットのリアルタイムなデータ処理において圧倒的なインフラの規模を持つアマゾンが支配的であり、顧客対応を完全に処理する自律型の音声AIエージェントへの移行において、最も価値の高い層をつかむと見込まれている。

- 規制産業(法律および医療)分野: データプライバシーやコンプライアンス(法令順守)面で他にはない構造的な信頼を持つマイクロソフトが圧倒的に優位であり、ハービーやリズムX AIなどのスタートアップを自社のエコシステムに取り込むことで法人向け販路を開拓し、長期的な関係を構築している。

- 注目・投資選好(ハイパースケーラーおよびAIスタートアップ動向):

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

香港のヘッジファンドで、同業を上回る運用成績を上げているHDキャピタルは、人工知能(AI)関連株より海運株の方が投資妙味があるとみている。テック企業の過剰投資リスクを踏まえたものだ。

同社の主力ファンドは4月時点で、運用資産の11%を原油輸送関連株、6.1%を造船株に配分した。いずれも最大の投資先という。HDキャピタルは運用資産約2億ドル(約318億円)のマルチアセットファンドで、業界データ会社ウィズ・インテリジェンスによれば、今年と過去5年間の運用成績は同業ファンドの97%を上回った。

HDキャピタルのマイケル・ワン最高投資責任者(CIO)はタンカー市況について「2028-29年まで堅調な局面が続く可能性がある。新たな供給能力の本格化はそれ以降になる」とし、「供給制約が強い一方、地政学リスクによって需要は急増しやすい」と話す。

一方、ワン氏はAI関連投資のリスクは高まっているとみる。米中の巨大IT企業はAI開発競争に巻き込まれ、巨額投資に見合う収益を確保できない可能性があると指摘する。

「世界全体のAI向け設備投資はバブルのように見える」とした上で、「企業はAIに何十億ドルも投じているが、収益は投資額に見合っていない」と分析した。

BofAが実施した最新の世界的な業界調査によると、株式へのエクスポージャーは5月に差し引き50%のオーバーウエートと、前月の13%のオーバーウエートから上昇。このオーバーウエートは2022年1月以来の高水準で、BofAの「売りシグナル」点灯に近づいていると、マイケル・ハートネット氏率いる同行のストラテジストは指摘した。

株式への資金流入は、企業業績を巡る楽観や、米金融当局の利下げ期待が後押ししている。ファンドマネジャーのポートフォリオにおける現金比率は5月に3.9%と、24年2月以来の大幅な低下を記録したが、これも強気の見方を裏付けているとBofAはみている。

ハートネット氏は、「株式への強気姿勢の総仕上げはほぼ完了し、6月上旬は利益の一部を確定する好機」になりそうだとの、先週示した見解をあらためて強調。一方で、債券利回りは「調整幅の度合いが決まる」ことになるだろうと述べた。

イラン戦争でエネルギー価格が急騰してインフレを押し上げ、中央銀行が利下げではなく利上げを迫られる見通しが強まったことから、世界の債券利回りは過去数週間で急上昇した。米30年債利回りは5.15%前後に上昇し、2007年以来の高水準に接近した。BofAの調査では、投資家の62%が30年債利回りは6%を超えると予想した。

BofAの調査は今月8日から14日にかけて実施され、総額4610億ドル(約73兆3300億円)を運用する170人のファンドマネジャーが回答した。

株式投資家の間では人工知能(AI)への期待が再燃し、世界的に株価指数の高値更新が相次いでいる。米S&P500は好調な企業決算を追い風に、今月14日に過去最高値を更新。大規模ショックからの回復局面を除けば、同指数構成銘柄の増益率は過去20年余りで最大だった。

株価上昇の多くは半導体メーカーに集中しており、フィラデルフィア半導体指数は3月末以降で約50%上昇した。半導体株をロングとしていると回答したBofA調査参加者は73%に上り、同調査で最もロングに偏った取引とされた。

AIで資産管理すれば、専用SaaSはいらない?

そんな出戻り未遂の最中に飛び込んできたのが気になるニュースだ。米OpenAIが、ChatGPTの新機能として個人向けの資産管理機能をプレビュー公開したという。

まずは米国のProプランユーザーが対象。金融データネットワーク「Plaid」を通じて銀行や証券口座などを連携し、お金の流れをダッシュボードで確認できる。

これを見たとき「マネーフォワードのような個人向け資産管理サービスは、不要になるのでは」と思ってしまった。少なくとも筆者がマネーフォワードに求めていた「資産の推移をざっくり把握する」という用途は十分に代替できそうだからだ。

しかも筆者は、マネーフォワードがまとめた資産の内訳グラフをAIチャットに貼り付けて「この配分どう思う?」と聞くという二度手間をかけていた。ChatGPTの資産管理機能なら、コピペ不要で相談でき、手間が削減できそうだ。

バンク・オブ・アメリカ(BofA)のストラテジスト、マイケル・ハートネット氏は、スペースXやOpenAIが計画する大型の新規株式公開(IPO)によって、株式指数におけるテック株の比率がバブル期並みの水準に押し上げられる恐れがあると指摘した。

イーロン・マスク氏率いるスペースXは世界最大規模となるIPO計画を進めており、ChatGPTを手がけるOpenAIも、ライバルのアンソロピックに先んじて上場を目指している。こうした巨額の株式公開は、すでに数十年ぶりの偏った上昇相場を支えているテクノロジーとAIへの楽観論をさらに強めることになりかねない。

ハートネット氏はリポートで「強い株価上昇、個人投資家の熱狂、低下するボラティリティー・・・。極めてバブル的だ。AIの巨大企業群にメガIPOが加われば、市場集中度は1920年代の狂騒、1970年代のニフティ・フィフティ、1980年代の日本株、1990年代のITバブルの水準(約48%)を容易に超えるだろう」と述べた。

ハートネット氏によると、ブームやバブルの終わりをもたらすのは債権利回りの急上昇だ。国際株のアウトパフォームを昨年予測し、商品市況への強気見通しも的中させた同氏は、債券利回りが株式市場に与える影響を示すステート・ストリートの2つの上場投資信託(ETF)を注視している。

投機性が高いとされるバイオテクノロジー株ETFが120ドルまで下落すれば、債券利回りがさらに急上昇していることを意味する。一方、小売株ETFが85ドルまで上昇すれば、債券市場由来のショックが先送りされたことを示唆するとハートネット氏はみている。

ハートネット氏は、強気姿勢は極端な水準に近づいており、株式市場には売りシグナルが点灯しているとも指摘した。BofAが今週公表したファンドマネジャー調査では、投資家が今月、株式配分を過去最大規模に引き上げたことが示されており、同氏は株式市場が調整局面入りするとの警告を改めて示した。

ハートネット氏は最新のリポートで、「ポジションと利益に対する市場コンセンサスは極めて強気であり、利回り上昇も加わっていることから、ここでは一定の利益確定が妥当だ」と述べた。そのうえで、「ただ、歴史的なIPOや大きな天井局面を前に、株式ロングを減らす投資家はほとんどいないだろう。政策引き締めが本格化するのは、今後数カ月で消費者物価上昇率(CPI)が4-5%に達してからになる」とした。

事情に詳しい関係者によると、ブレバン・ハワード最古参のファンドであるBHマスターは、その後損失から持ち直し、5月15日時点で年初来3.7%上昇した。同関係者によると、別の大型マルチストラテジー型ヘッジファンド、BHアルファ・ストラテジーズも同期間に4.2%のリターンを上げた。この関係者は非公開情報を理由に匿名で語った。

マクロヘッジファンドは債券や通貨、商品、株式などへの投資を通じ、経済の変動から利益を狙う。ブレバン・ハワードは20年以上前から株式取引を行っているが、ここ数四半期ではその取り組みを強化していた。株式相場の上昇が続く中、著名トレーダーのファッシュ・ゴルチン氏が積極的な役割を果たしている。

ゴールドマン・サックス・グループのトレーダーによると、ヘッジファンドは米半導体株の急騰局面で利益確定売りを進めている一方、人工知能(AI)テーマ全体へのエクスポージャーは維持している。

ゴールドマンのプライム部門は顧客向けリポートで、過去1カ月で米国株の中で最も売られたサブセクターは、半導体および半導体製造装置だった。

同時に、ヘッジファンドは米国株のマクロ商品に対するショートポジションを積み増しているという。市場全体のリスクに備えるための指数商品や上場投資信託(ETF)などが対象で、こうしたショートポジションは現在、過去10年で最高水準に達している。

ゴールドマンのビンセント・リン氏率いるチームは、「半導体株の爆発的な上昇を受けて、ポートフォリオ全体の中でエクスポージャーを調整・管理していることを示しており、AIテーマからの本格的な転換を意味するものではない」と分析している。ゴールドマンが追跡するテクノロジー・メディア・通信分野のAI関連株バスケットに対する全体のエクスポージャーは、引き続き過去最高水準近辺にある。

ゴールドマンのプライム部門は、「過去1カ月で運用者は、1)株価上昇に対して米テック株のリスクを積極的に解消し、2)景気敏感分野の大半では慎重姿勢を維持し、3)最近ではインフレ指標の上振れと債券利回り上昇を受けて、マクロ商品を通じたベータエクスポージャーのヘッジを再開している」と述べた。

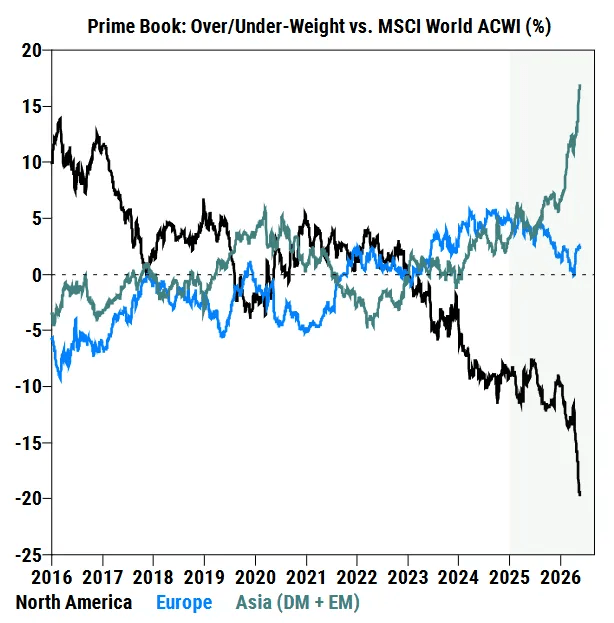

こうした動きの中には、ヘッジファンドが市場から撤退しているのではなく、資金を移していることを示唆するものもある。5月と年初来で最も買い越されている地域はアジアで、中国、日本、香港、台湾がけん引している。北米は圧倒的に売り越されている。

ゴールドマンのチームによると、グロスレバレッジは5月初めから10ポイント上昇し、5年ぶりの高水準となった一方、ネットレバレッジはほとんど変化しておらず、過去3年間で58パーセンタイルにとどまっている。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。