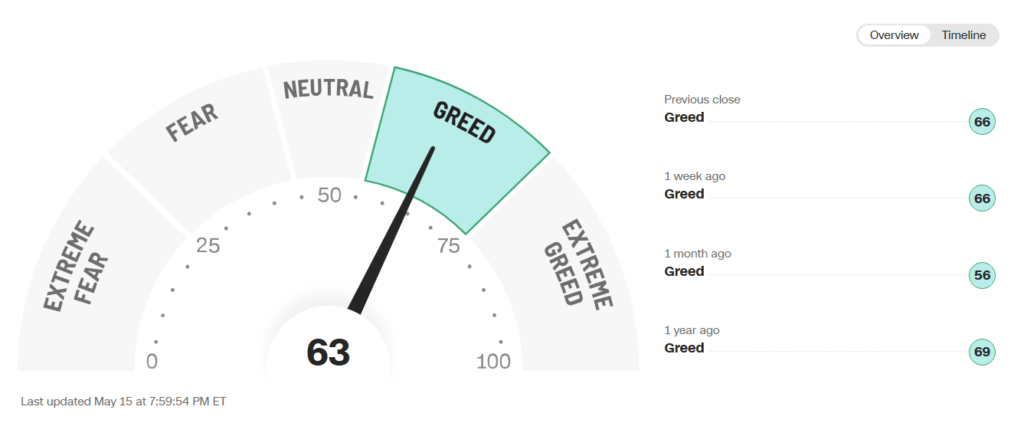

今週の投資戦略

共通点

- AIおよびテクノロジーインフラ関連への注目 モルガン・スタンレーはAI設備投資の好況がコンセンサスになっているとし、テクノロジーやヘルスケアセクターを選好しています。バロンズはAIエージェントの普及に伴うサーバー向けCPU需要の急増を背景に、インテル、アドバンスト・マイクロ・デバイシズ、アーム・ホールディングスが恩恵を受けるとし、エヌビディアや台湾積体電路製造(TSMC)の好業績がS&P500指数を牽引すると評価しています。CBインサイツもデジタルヘルス分野において、エヌビディアやアンソロピックが医療向けAIの重要インフラとして存在感を高めていることや、エアレンジル・ラボ、ランビック・セラピューティクスといったAI創薬プラットフォームへの資金集中を指摘しています。

- 特定銘柄への集中に対する警戒と実績に基づく銘柄選別 モルガン・スタンレーはS&P500指数が一部の銘柄に集中し市場が割高になっているとして、受動的なインデックスへの依存を減らし能動的な銘柄選別を推奨しています。バロンズも市場全体の堅調さを評価しつつ、従業員持ち株購入制度(ESPP)の解説において単一銘柄への集中(ポートフォリオの10%以下を推奨)を避けるよう警告しています。またCBインサイツは、医療分野の買収や評価において規制当局の承認だけでなく、エグザクト・サイエンシズやグリーマーのような商業的な普及と有意義な収益実績を持つ企業への厳格な選別が行われていることを指摘しています。

- プライベートクレジットファンドに対する警戒 モルガン・スタンレーは、流動性や透明性、信用力の面でプライベートクレジットよりもハイイールド債の方が競争力があるとして選好しています。バロンズも、アレス・キャピタルなどの大手プライベートクレジットファンドがPIK(現物払い)利息への依存度を高めており、キャッシュフローの質が低下しているため見た目以上に高リスクであると警告し、FS KKRキャピタル、ブルー・アウル・テクノロジー・ファイナンス、ブラックストーン・セキュアード・レンディング・ファンドなどとの比較を行っています。

相違点

- 個別セクターおよび具体的な銘柄の評価 モルガン・スタンレーは金融、ヘルスケア、一部の資本財、エネルギーセクターを推奨していますが、具体的な銘柄の提示はしていません。対照的にバロンズは、デルタ航空、ユナイテッド航空、アメリカン航空の幅広い保有を推奨しフロンティア・グループを回避推奨とする航空株の評価や、強固なビジネスモデルを持つコカ・コーラと再生過程にあるペプシコの比較、またバンエック・セミコンダクターETFを取り上げています。さらに、トランプ政権の政策に依存するファニーメイとフレディマックについては、みずほ証券がアウトパフォームと評価しているものの投機的であると警告しています。CBインサイツは、ラテント、アドニス、アブリッジ、ビーウェル、テナー、ヒポクラティックAIなど、デジタルヘルス関連のAI企業やプラットフォームの動向に焦点を当てています。

- マクロ経済要因への依存度と投資対象地域のスコープ モルガン・スタンレーは、インフレ、タームプレミアムの拡大、イラン情勢、米連邦準備制度理事会(FRB)の政策動向といった広範なマクロ経済要因を前提に、新興国市場(ラテンアメリカやインド)のオーバーウェイトや日本株への強気見通しなど、グローバルなアセットアロケーションを展開しています。バロンズもトランプ政権の関税政策やウォーシュ次期FRB議長候補の中道路線といったマクロ動向に触れていますが、主に米国国内の産業や企業の動向に注力しています。CBインサイツはマクロ経済指標には触れず、CMSの事前承認電子化義務化といった業界特有の規制動向と企業の事業展開に特化して分析しています。

- 債券および代替資産への戦略的アプローチ モルガン・スタンレーは米国投資適格債をアンダーウェイトとし、イールドカーブの中期ゾーンへの移行やハイイールド債、新興国債券の維持を推奨するほか、株式と債券の相関が高まる中で産業用金属、エネルギーインフラ、住宅不足関連などの実物資産や、絶対収益・マーケットニュートラル型のヘッジファンドへの分散投資を明確に推奨しています。バロンズはプライベートクレジットに関するリスクを論じるにとどまり、債券や代替資産についての広範な分散戦略の提示は行っていません。

GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- AIの設備投資主導の好況や景気刺激策に対する期待はコンセンサスとなっているものの、市場はすでに割高で特定銘柄への集中度が高く、外部ショックに対して脆弱であると警告している。

- S&P500の目標値は7,500〜7,800として強気な姿勢を維持しつつも、受動的な時価総額加重インデックスへの依存を減らし、能動的な銘柄選別(ストック・ピッキング)を行うことを推奨している。

- 株式/エクイティ:

- 購入推奨・選好(オーバーウェイト):

- 米国株では、金融、ヘルスケア、一部の資本財およびエネルギー銘柄を選好している。

- 新興国市場は全体としてオーバーウェイトとし、商品価格の上昇や米ドル安が追い風になると分析している。地域別ではラテンアメリカを評価し、インドは長期的な成長銘柄として推奨している。

- 日本株については、企業再編とリフレの進行により見通しが改善していると評価している。

- 売却・縮小推奨(アンダーウェイト):

- 米国を除く先進国の国際株式についてはアンダーウェイトとしている。

- 購入推奨・選好(オーバーウェイト):

- 固定収益(債券):

- 米国投資適格債(アンダーウェイト):

- 設備投資やM&Aに伴う社債発行の急増や、インフレ圧力によるタームプレミアムの拡大といった構造的な不均衡を懸念している。

- 短期デュレーションのエクスポージャーを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために、イールドカーブの中期ゾーン(カーブの腹)へ移行することを推奨している。

- オポチュニスティック債券(マーケットウェイト):

- ハイイールド債は、プライベート・クレジットと比較して流動性、透明性、信用力の面で競争力があるとして選好している。

- 新興国債券などは利回りが良好でスプレッド縮小の余地があり、ドル安が投資家の追い風になると見ている。

- 米国投資適格債(アンダーウェイト):

- 代替資産/その他:

- 実物資産(オーバーウェイト): 株式と債券の相関が高まる中での分散効果を重視し、産業用金属、エネルギー・インフラ、住宅不足の解消に関連する機会へ選別的に投資することを推奨している。

- ヘッジ戦略(オーバーウェイト): 個別銘柄のリスクが高まる環境下において、高品質、低ベータ、低ボラティリティ、および絶対収益・マーケットニュートラル型などの非常にアクティブなファンダメンタルズ戦略を選好している。

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- 中東の紛争やインフレ懸念などの不安材料が存在するものの、金利の安定と企業の強固なファンダメンタルズを背景に、S&P500指数は8000ポイントに向けて上昇する可能性が十分にあるとして、市場に対して強気な見方が示されている。

- 従業員向けの自社株購入制度(ESPP)を利用する場合、確定拠出年金(401k)のマッチング拠出を最大限活用した上で資金を振り分けることが推奨されている。また、単一銘柄への過度な集中リスクを避けるため、自社株の保有比率をポートフォリオ全体の10%未満に抑え、適切に分散投資を行うことが重要とされている。

- 株式/エクイティ:

- 購入推奨・選好:

- 航空株: 利益予想に基づくPERが低く、堅調なフリーキャッシュフローが見込まれるデルタ航空やユナイテッド航空が有望視されている。また、事業再生への期待からアメリカン航空も非常に割安であると評価されており、目先の動向に捉われず航空会社の株式を幅広く保有することが推奨されている。

- サーバー向けCPU・半導体関連: AIエージェントの実装に伴うデータセンターの需要増を背景に、インテル、アドバンスト・マイクロ・デバイシズ(AMD)、アーム・ホールディングスといったサーバー向けCPUメーカーの成長が期待されている。また、エヌビディアや台湾積体電路製造(TSMC)も引き続き市場の利益成長を牽引する存在として言及されている。

- 飲料株: コカ・コーラは価格設定力や強固なビジネスモデル、新興国市場での成長を背景に一部のアナリストやバークシャー・ハサウェイから高く評価されている。一方で、バリュエーションの観点から、株価が織り込み済みのコカ・コーラよりも、再生過程にあり割安感のあるペプシコを選好する見方も示されている。

- 慎重・回避・投機的推奨:

- ファニーメイとフレディマック: 政府の公的管理からの解放と利益還元を見込んで一部の投資家が参入し、みずほ証券などがアウトパフォームと評価しているものの、トランプ政権の政策判断に完全に依存しており、実態は投機的な賭けにすぎないと警告されている。

- 超格安航空会社(ULCC): フロンティアは原油価格の高騰により破産リスクが高まる可能性があり、アナリストからの買い推奨がない銘柄として投資の回避が示唆されている。

- 購入推奨・選好:

- 代替資産/その他:

- 慎重・回避推奨:

- プライベートクレジット・ファンド: アレス・キャピタルなどの大手ファンドは市場で高く評価され手厚い配当を提供しているが、現金の代わりに借用書で利息を受け取るPIK(現物払い)への依存度が高まっている。キャッシュフローの質が低下しており、市場環境が悪化した場合には見た目以上のリスクを伴うため注意が必要であると指摘されている。

- 慎重・回避推奨:

CB Insights

📉 投資戦略の推奨事項

- 基本方針:

- デジタルヘルス業界の資金調達は好調なものの、調達額の60%がメガラウンドを占めるなどごく一部のトップ企業に集中しているため、規模拡大に成功した勝ち組企業への厳格な選別投資が求められる。

- 企業価値の評価やM&Aにおいては、単なる規制当局の承認は入り口にすぎず、実際に商業的に普及し、有意義な収益を生み出しているかどうかが買収価格や投資判断を左右する。

- 米メディケア・メディケイド・サービスセンターによる保険の事前承認電子化義務化といった規制対応や、製薬会社によるAI創薬プラットフォームへの数十億ドルの投資など、明確な原動力を持つ分野への投資を焦点とする。

- 株式/エクイティ:

- 注目・投資選好(スタートアップ・未上場企業・M&A対象など):

- AI創薬プラットフォーム: 製薬会社が研究開発期間を大幅に短縮できる大規模プラットフォーム(エアレンジル・ラボなど)への投資を強化しているほか、アーリーステージの資金は新たなモダリティ(分子のりなど)を開発する企業(プロキシマなど)へ集中しており有望視されている。

- 事前承認・収益サイクル管理(RCM)関連企業: 規制の期限が迫る中、事前承認に特化したラテントや、事前承認に注力するRCMプラットフォームのアドニスなどへの投資や買収が活発化しており推奨される。

- 商業的実績を持つデジタルヘルス企業: 放射線AI分野などにおいて、広範な導入実績と有意義な収益を持つ企業(グリーマーなど)が高い評価を受けており投資対象として有望視される。

- ヘルスケアAIモデル開発およびインフラ企業: 法人展開や専門分野への導入を進めるテナーやヒポクラティックAIへの注目が高まっているほか、ヘルスケア市場を重要インフラと位置づけ本格参入しているエヌビディアやアンソロピックなどの動向が重視されている。

- 慎重・回避推奨:

- 規制の承認を得ていても商業的な普及や十分な売上が伴っていない企業は、実質的な価値を生まないため、高い評価額での買収や投資は避けるべきである。

- 注目・投資選好(スタートアップ・未上場企業・M&A対象など):

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

イラン戦争の終結が見通せないなか、ホルムズ海峡の事実上の封鎖によってエネルギー供給の混乱が深まり、インフレを加速させるとの見方が強まっている。今週発表された一連の統計では、戦争に起因する物価圧力の高まりが示され、米短期金利先物市場では米連邦準備制度理事会(FRB)による利上げ観測が強まった。

トランプ米大統領は、中国の習近平国家主席との会談で、ホルムズ海峡の再開に向けてイランに圧力をかけるよう要請しなかったと語った。同海峡の通航正常化に向けた打開策は示されなかった。

ロンバー・オディエ・インベストメント・マネジャーズのフロリアン・イエルポ氏は、地政学的な状況の改善があれば短期的には相場の支援材料となるものの、インフレの沈静化にはなお時間を要すると語った。

エドワード・ジョーンズのアンジェロ・クルカファス氏は、「世界的な債券利回りの上昇が投資家心理を冷やしている」と指摘。背景には、「インフレ懸念や中央銀行による利上げ観測の高まりに加え、各国がエネルギー価格上昇の影響を和らげようとするなかで政府債務への懸念も強まっている」ことがあると述べた。

RBCキャピタル・マーケッツのロリ・カルバシナ氏は、米10年債利回りが5%に達した場合には、米株への強気見通しは試されることになると、ブルームバーグテレビで述べた。この水準は通常、株価収益率(PER)を押し下げ、「市場参加者を動揺させるようだ」と指摘した

米10年債利回りは一時、12ベーシスポイント(bp、1bp=0.01%)上昇し4.60%を上回った。週間ベースでは、トランプ大統領が大規模な関税計画を発表した2025年4月以来の上昇となった。

国債の利回りは世界的に上昇。ニューヨーク時間に先立ち、日本や英国では利回りが数十年ぶりの高水準を付けた。日本では30年債利回りが1999年の発行開始以降で初めて4%に達していた。

北海ブレント原油価格が1バレル=109ドルを超え、上振れの続く米物価指標や終わりの見えないイラン戦争と相まって不安を増幅させ、週末に向かう中で国債の売りが加速した。利上げ見通しは米国のほか、国内企業物価指数が約3年ぶりの高い伸びとなった日本でも、勢いを増している。

ソシエテ・ジェネラルの調査責任者を務めるスバドラ・ラジャッパ氏はブルームバーグテレビで、「債券利回りは明らかに不安定な動きになっているように感じられる」と述べた。「市場は米連邦準備制度理事会(FRB)だけでなく、議会にも警鐘を鳴らしている。高金利が長引くほど、資金調達コストは上昇する」と語った。

マッコーリー・グループのストラテジスト、ガレス・ベリー氏は、財務省が160円を超える円安を不快に感じており、その水準への再接近をけん制したいのではないかと読む。実際に160円に達する前から先制的な揺さぶりや警告とも取れる動きが出ていることが、当局のそうした姿勢を反映しているとの見方を示す。

CIBCプライベート・ウェルス・グループのシニア・エネルギー・トレーダー、レベッカ・バビン氏は、トレーダーが注目しているのは「米中首脳会談に何も具体的な内容がなかったことだ。特にイランに実質的な圧力をかけるという点で、何もなかった」と述べた。「いつものことだが、相反する内容の発言が出ている。市場はそれを見極めようとしている」と続けた。

BOKファイナンシャル・セキュリティーズのトレーディング担当シニアバイスプレジデント、デニス・キスラー氏は「現時点で中国とイランの間に動きは見られず、中国がイランに圧力をかけない限り、米国とイスラエルはイランに対する措置を強化する可能性が高い。そうなれば短期的には原油価格にプラスだ」と述べた。

金スポット価格は一時3%下げてオンス当たり4520ドルを下回った。週間では3%余りの下落。中東の石油供給が正常に戻るめどが立たない状況で、世界的に国債利回りが上昇した。ドルは3月以降で最長の上昇局面にあり、ドル建てで取引される商品相場全般を圧迫している。借り入れコストの上昇は景気を冷やし、銅などの金属需要を減退させる。

ホルムズ海峡の事実上封鎖が続き、世界のエネルギー供給が絞られている。戦争終結に向けた動きは見られず、エネルギー危機は長引き、インフレ懸念は強まる一方となっている。日米両政府が今週発表した物価統計は、いずれもインフレ圧力の強まりを示した。

ANZグループ・ホールディングスのダニエル・ハインズ、ソニ・クマリ両アナリストは「インフレ期待と利回り上昇、ドル高が目先の金相場を圧迫し続けるだろう」とリポートで述べた。ANZは来年序盤に予想していたオンス6000ドルの達成時期を、2027年中盤に先延ばしした。

半導体株が記録的な上昇を遂げた4月に総じて様子見姿勢を維持していた個人投資家が、一転して前のめりになっている。だが足元では、半導体セクターが息切れしつつあるとの懸念がにわかに強まっている。

JPモルガン・チェースのポジショニングデータによると、個人投資家は先週、テクノロジー株を1年ぶりの高水準まで買い増した。特に人工知能(AI)ブームの恩恵を受けるメモリー半導体メーカーへの関心が高かった。ハードウエア企業への資金流入は過去2番目の規模に達した。

ラウンドヒル・フィナンシャルのデーブ・マッザ最高経営責任者(CEO)は「今回の決算シーズンは、半導体やメモリーが実績を示し、AIインフラ投資の正当性を裏付けた。先行きについては、市場はますます完璧な展開を織り込みつつある」と指摘。その上で「個人投資家が再び参入していること自体は弱気シグナルではないが、既に大きく上昇し放物線的な動きを見せ始めている相場に一段と拍車をかけることになるだろう」と述べた。

ストラテガス・セキュリティーズのテクニカル・マクロ戦略責任者クリス・ベローネ氏はリポートで「半導体株は過熱しており、場合によっては1999年より極端な水準にある」と指摘。「放物線的なチャートは独自の動きを見せることがあり、潮目の変化の時期を正確に予測することはできないが、現時点ではポジションを保護し、注意深く状況を見守る必要がある」と述べた。

半導体株の目を見張る快走は、他の市場分野では見られない。S&P500種構成銘柄で200日移動平均線を上回る銘柄の割合は前週の58%から53%に低下。一方、フィラデルフィア半導体株指数では、構成銘柄の約97%が200日移動平均線を上回っている。こうしたモメンタムを測るテクニカル指標から、ストラテガスの調査チームは、半導体株で限定的な「メルトアップ(相場の異常な上昇)」が進行しているとみている。

ニューエッジ・ウェルスのキャメロン・ドーソン最高投資責任者(CIO)は「半導体が買われ過ぎなのは明白で、長期トレンドからの乖離(かいり)は2000年初頭以来の大きさだ」と指摘した。

一方、バークレイズのグローバル株式タクティカル戦略責任者、アレクサンダー・アルトマン氏は、足元の上昇に逆張りするのは時期尚早との見方を示す。顧客から半導体株の売却時期に関する問い合わせが増えているものの、極端な熱狂の兆候はまだ広範には見られず、上昇トレンドが完全に終わったとは言えないとみる。

著名投資家のマイケル・バーリ氏は、テクノロジー株の「放物線的」な上昇がバリュエーションを持続不能な水準へ押し上げたとして、ナスダック100指数が劇的な反転に向かうと警告した。

同氏自身の試算ではナスダック100は利益の43倍で取引されており、市場が示唆する約30倍を大きく上回っている。「最も成長が速く、最も高く評価されている企業の利益を、ウォール街は50%以上も過大評価している可能性がある」ためだという。

バーリ氏は「われわれは歴史を目撃している。株式市場において、それは良いことではない」と述べ、「犠牲者が出る直前の自動車事故現場」に例えた。

バーリ氏は詳細は明かさなかったものの、「割安で低迷している」とみる企業群のポートフォリオに対して「相当規模のレバレッジをかけたショートポジション」を保有していると説明。また、自身の「最も厳格なバリュエーション基準」を満たさない企業については「保有を減らす」方針だとした。直近の上昇で利益を確定し、特にテクノロジー株を中心に株式全体のエクスポージャーを減らすべきだと助言した。

「まだ上昇余地があるように見えても、こうした放物線的な動きに乗っている幸運な投資家が売却しないのは、天井付近でうまく降りられる自分の能力に賭けていることになる」とバーリ氏は書いた。

「たとえパーティーがさらに1週間、1カ月、3カ月、あるいは1年続いたとしても、最終的な帰結は大幅な下落だと歴史は示している。市場は今、珍しいほど極端な水準に入りつつあり、どこに逃げてもその代償は避けられない段階に近づいている」と述べた。

ブロードコム、インテル、マイクロン・テクノロジーはいずれも、S&P500種株価指数やハイテク株中心のナスダック100指数の構成銘柄の中で下げ幅上位に入った。今年に入って60%超上昇しているフィラデルフィア半導体株指数(SOX)はこの日、一時6.8%安と、1年超で最大の下げを記録。その後、下げ幅を縮めたものの、終値は3%安だった。

アイアンサイズ・マクロエコノミクスのマネジングパートナー、バリー・ナップ氏は「下げのペースが非常に速く、投資家を不安にさせた。ここまで上昇した後に持ち高を減らすのは、妥当なリスク管理だ」と指摘。「業績見通しが鈍化するような根本的な要因は見当たらない」と話す。

サスケハナ・インターナショナル・グループのデリバティブ戦略共同責任者クリス・マーフィー氏は「半導体株の歴史的な上昇が永遠に続くことはない」とする一方、「記録的な上昇の後、今回の売りはむしろ遅すぎたほどだが、FOMO(乗り遅れ恐怖症)が根強く、調整は短期間にとどまる可能性が高い」との見方を示した。

SLCマネジメントのマネジングディレクター、デック・マラーキー氏は「下げは幅広い銘柄に及び、今週の米中協議を前に利益確定売りが出ている可能性が高い」と指摘。「半導体は米中協議の焦点となっており、持ち高を減らしておけば、会合後の値動きに備える余力を確保できる」と述べた。

この日はSOXのほぼすべての構成銘柄が下落し、クアルコムが12%安と最も下げた。唯一上昇したのは、今年に入って同業他社に出遅れているエヌビディア。同社は来週、決算発表を控える。

BTIGのチーフマーケットテクニシャン、ジョナサン・クリンスキー氏は12日の顧客向けリポートで「ここ数週間に確認されたテクノロジー・半導体・AI株の放物線的な上昇に対し、同程度の反動が見られるだろう」と指摘。過熱感の強い相場の勢いで、上昇は行き過ぎの様相を呈しており、SOXは約20%下落する可能性があると警告した。

ウェイブ・キャピタル・マネジメントのチーフストラテジスト、リース・ウィリアムズ氏は「強気派が主導権を握っている状況に変わりはない」とし、「投資先が市場全体に広がるか、他に魅力的な投資対象が現れない限り、この分野への資金流入は続くだろう」と分析した。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。