以下は

https://mlq.ai/media/quarterly_decks/v0.1_State_of_AI_in_Business_2025_Report.pdfの翻訳です。

NANDAレポート:エグゼクティブ・サマリー(全訳)

【エグゼクティブ・サマリー】

エンタープライズ市場では生成AIに対して300億〜400億ドルの投資が行われているにもかかわらず、本レポートは、95%の組織が「リターン・ゼロ」であるという驚くべき結果を明らかにした。買い手(企業)と作り手(スタートアップ、ベンダー、コンサル)の両方において、成果がこれほどまでに極端に分かれている現状を、我々は「GenAI Divide(生成AI格差)」と呼ぶ。統合型AIパイロットのわずか5%が数百万ドルの価値を引き出している一方で、大多数は損益計算書(P&L)に測定可能な影響を与えられないまま停滞している。この格差の原因は、モデルの品質や規制ではなく、「アプローチ(手法)」によって決まっている。

ChatGPTやCopilotのようなツールは広く普及している。80%以上の組織がこれらを検討・試行しており、40%近くが導入を報告している。しかし、これらのツールは主に個人の生産性を高めるだけで、P&Lのパフォーマンス(企業の利益)には寄与していない。 一方で、カスタム型やベンダー販売のエンタープライズ級システムは、静かに拒絶されつつある。組織の60%がこうしたツールを評価したが、パイロット段階に達したのは20%のみで、本番運用に至ったのはわずか5%である。失敗の主な原因は、「脆いワークフロー(brittle workflows)」「コンテキスト学習の欠如」「日々の業務とのミスマッチ」である。

300件の公開事例の分析、インタビュー、調査から、GenAI Divideを定義する4つのパターンが浮き彫りになった:

- 限定的な破壊: 主要8セクターのうち、意味のある構造変化が見られるのは2セクターのみ。

- エンタープライズのパラドックス: 大企業はパイロット数では先行しているが、全社展開(スケール)では遅れている。

- 投資の偏り: 予算は、ROIが高いバックオフィス業務よりも、見栄えの良いフロント業務(売上直結機能)に偏っている。

- 実装の優位性: 外部パートナーシップを活用した方が、自社開発よりも成功率が2倍高い。

スケールを阻む核心的な障壁は、インフラでも規制でも才能でもない。それは「学習(Learning)」である。ほとんどの生成AIシステムは、フィードバックを保持せず、コンテキストに適応せず、時間の経過とともに改善されることもない。

少数のベンダーと買い手は、これらの制限に直接対処することで急速な進歩を遂げている。成功している買い手は、プロセス特化型のカスタマイズを要求し、ソフトウェアのベンチマークではなく「ビジネスの成果」に基づいてツールを評価する。彼らは、既存のプロセスと統合され、時間とともに改善(自己進化)していくシステムを期待している。これらの期待に応えるベンダーは、数ヶ月以内に数百万ドル規模の導入契約を勝ち取っている。

ほとんどの実装は人員削減には至っていないが、GenAI Divideを越えた組織では、カスタマーサポート、ソフトウェアエンジニアリング、事務機能などで選択的な労働力への影響が出始めている。さらに、高パフォーマンスの組織は、バックオフィス業務、特にBPO支出や外部エージェンシー利用の削減による測定可能な節約を報告している。また、自動化されたアウトリーチやインテリジェントなフォローアップシステムを通じて、顧客維持率や成約率の向上を挙げている。これらの初期成果は、「学習能力のあるシステム」が特定のプロセスに狙いを定めたとき、大規模な組織再編を行わずとも真の価値を提供できることを示唆している。

GenAI Divideの負の側面

【要旨】

ほとんどの組織は「GenAI Divide」の負の側に位置している。AIの「採用率」は高いが、組織の「変革」は極めて低い。全9セクターのうち7つで構造的変化がほとんど見られない。企業は生成AIツールを試行(パイロット)しているが、本番運用に達するものはごく僅かである。ChatGPTのような汎用ツールは広く使われているが、カスタムソリューションは「統合の複雑さ」と「既存ワークフローとの不適合」により停滞している。

3.1 Divideの背後にある破壊の現実

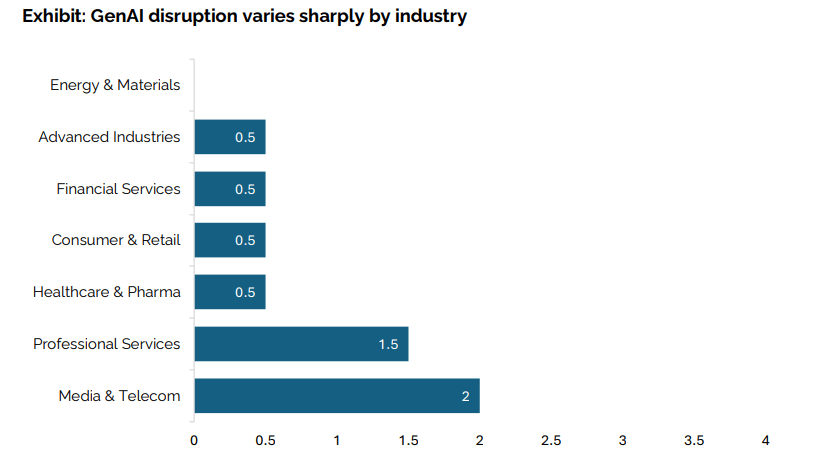

生成AIがこれほど注目されているにもかかわらず、構造的な破壊の兆候が見られるのは「テクノロジー」と「メディア・通信」の2業界のみである。他の7業界は変革が進まない側に留まっている。

過去の汎用技術(GPTs)に見られたような「新しい市場リーダーの出現」「ビジネスモデルの刷新」「顧客行動の劇的変化」といった深い構造シフトは、現時点ではほとんど起きていない。

【AI市場破壊指数(AI Market Disruption Index)】

変革の状態を定量化するため、5つの指標(0〜5点満点)でスコア化。

- 既存トップ企業の市場シェア変動(2022-2025)

- 2020年以降に設立されたAIネイティブ企業の収益成長

- 新しいAI主導のビジネスモデルの出現

- 生成AIに起因するユーザー行動の変化

- AI導入に伴う経営幹部の組織変更の頻度

【業界別スコアとシグナル】

| 業界 | スコア | 主要なシグナル |

| :— | :— | :— |

| テクノロジー | 3.5 | Cursor対Copilotのような新勢力の台頭、ワークフローの劇的変化。 |

| メディア・通信 | 2.0 | AIネイティブコンテンツの台頭、広告動向の変化。既存勢力も成長。 |

| プロフェッショナルサービス | 1.5 | 効率は向上したが、クライアントへの提供モデルはほぼ不変。 |

| 金融サービス | 0.5 | バックエンドの自動化。顧客関係やリスクモデルは安定。 |

| 医療・製薬 | 0.5 | 事務・文字起こしの試行。臨床モデルは不変。 |

| 小売・消費財 | 0.5 | サポート自動化。顧客ロイヤリティや首位交代への影響は限定的。 |

| 製造・装置産業 | 0.5 | 保守の試行。サプライチェーンの大きなシフトはなし。 |

| エネルギー・素材 | 0 | 採用率はほぼゼロ、実験も最小限。 |

【感度分析と実態】

効率性の向上(生産性)を重視するか、構造変化を重視するかでスコアは変動するが(特にプロフェッショナルサービス)、テクノロジーとメディア以外の業界が「実験止まりで変革に至っていない」という結論は揺るがない。

ある製造業のCOOはこう述べている。

「LinkedInの騒ぎでは全てが変わったかのように見えるが、我々の現場では根本的なことは何も変わっていない。 いくつかの契約処理が速くなった、それだけだ。」

パイロットから本番運用の深い溝

要旨:GenAI Divideが最も顕著に現れるのは「導入率」である。カスタムのエンタープライズAIツールのうち、本番運用に達するのはわずか5%に過ぎない。チャットボットは試用が容易で柔軟なため成功しているように見えるが、クリティカルなワークフローにおいては「メモリ(記憶)」と「カスタマイズ」の欠如により失敗している。この根本的なギャップが、多くの組織が格差の負の側に留まる理由である。

3.2 導入における「死の谷」

調査によれば、検討・試行(パイロット)段階から実際の導入に至るまでの間に急激な脱落が見られる。特に汎用ツールとカスタムソリューションの間には顕著な差がある。

図表の解説:タスク特化型GenAIツールの導入率

・検討(Investigated):80%

・試行(Piloted):20%

・導入成功(Successfully Implemented):5%

(※汎用LLMの導入率は高いが、タスク特化型は5%という極めて低い数字に留まっている)

95%というエンタープライズAIソリューションの失敗率は、GenAI Divideの最も明確な現れである。負の側に留まる組織は、ワークフローに適応できない「静的なツール」に投資し続けている。一方で格差を越える組織は、「学習能力のあるシステム」に焦点を当てている。

あるCIOの言葉:

「今年、何十ものデモを見たが、本当に有用なのは1つか2つだった。残りは単なるラッパー(既存モデルを包んだだけ)か、科学の実験プロジェクトに過ぎない。」

大企業のパラドックス

年商1億ドル以上の大企業は、パイロット数も人員も最大だが、成功には結びついていない。パイロットからスケールへの転換率は最低である。対照的に、中堅企業はより迅速かつ決定的に動いており、パイロットから全社導入まで平均90日で完了させている(大企業は9ヶ月以上かかる)。

生成AIに関する5つの神話(誤解)

- AIが数年以内に大半の仕事を奪う → 誤り。レイオフは限定的。

- 生成AIがビジネスを変革している → 誤り。採用は多いが変革は稀(成功は5%)。

- 大企業は新技術の採用に遅れている → 誤り。90%が購入を真剣に検討しており、非常に熱心である。

- 阻害要因はモデルの質や法規制、リスクである → 誤り。真の要因は「AIが学習せず、ワークフローに統合されない」ことにある。

- 優れた企業は自社でツールを構築している → 誤り。自社開発の失敗率は、外部活用に比べて2倍高い。

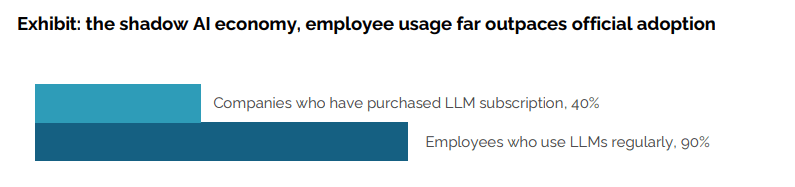

3.3 シャドウAIエコノミー:格差を埋める架け橋

テイクアウェイ:公式な企業の取り組みがGenAI Divideの負の側で停滞している一方で、従業員は個人のAIツールを通じてすでにその格差を越えつつある。この「シャドウAI」は、公式な取り組みよりも優れたROIをもたらすことが多く、格差を埋めるために何が実際に機能しているのかを明らかにしている。

残念な企業導入数の背後には、驚くべき現実が隠されている。AIはすでに仕事を変革しているが、それは公式なチャネルを通じてではない。我々の調査により、IT部門の知識や承認なしに、従業員が個人のChatGPTアカウントやClaudeのサブスクリプション、その他のコンシューマー向けツールを使用して業務の大部分を自動化している、活況な「シャドウAIエコノミー」が明らかになった。

その規模は目覚ましい。公式なLLMサブスクリプションを購入したと回答した企業は40パーセントに過ぎないが、調査対象企業の90パーセント以上の労働者が業務タスクに個人のAIツールを定期的に使用していると報告している。実際、ほぼすべての人が何らかの形で業務にLLMを使用していた。

図表:シャドウAIエコノミー、従業員の利用は公式の採用を大きく上回る

多くの場合、シャドウAIのユーザーは個人のツールを通じて週の業務時間中に毎日、一日に何度もLLMを使用していると報告したが、その企業の公式なAIの取り組みはパイロット段階で停滞したままであった。

このシャドウエコノミーは、柔軟でレスポンスの良いツールへのアクセスが与えられれば、個人がGenAI Divideを正常に越えられることを示している。このパターンを認識し、それを基盤とする組織こそが、今後のエンタープライズAI採用の未来を象徴している。

先見の明のある組織は、シャドウ利用から学び、エンタープライズ向けの代替ツールを調達する前に、どの個人ツールが価値を提供しているかを分析することで、このギャップを埋め始めている。

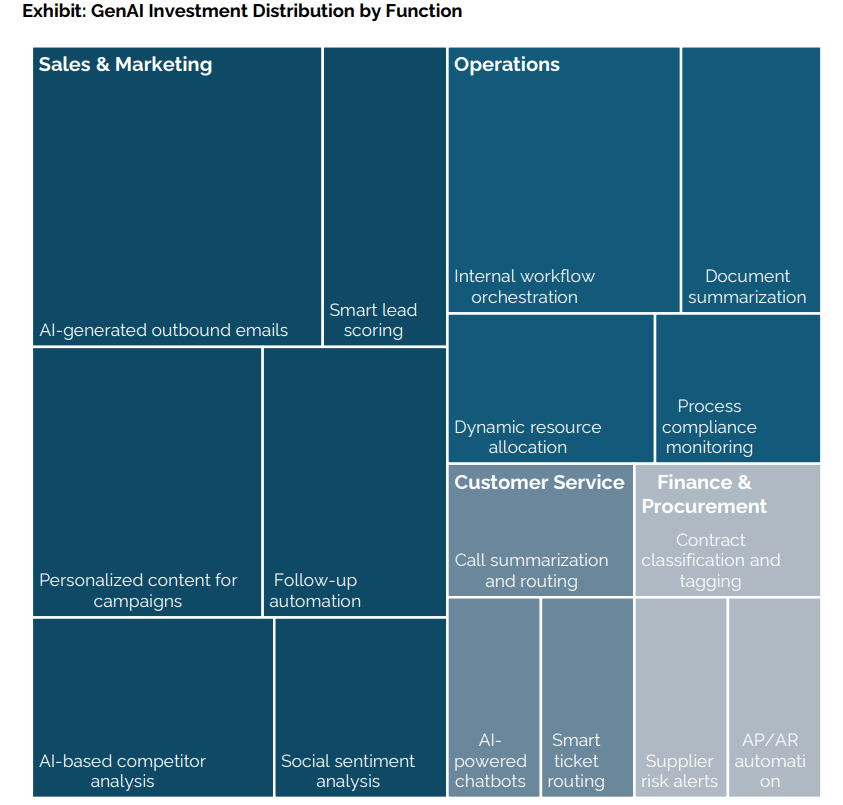

3.4 投資パターンが物語る格差の実態

テイクアウェイ:投資の割り当てはGenAI Divide(生成AI格差)の動向を如実に示している。生成AI予算の50パーセントが営業とマーケティングに投じられているが、バックオフィスの自動化の方がより優れたROI(投資対効果)をもたらすことが多い。この偏りは、実際の価値ではなく「指標の測定しやすさ」を反映したものであり、組織の優先順位を誤らせる原因となっている。

機能的な焦点という点では、生成AIツールへの投資は著しく集中している。生成AIへの支出はまだ組織全体で正式に数値化されていないため、我々は経営幹部に対し、仮の100ドルを異なる機能にどのように割り当てるかを尋ねた。我々の調査では、組織全体のAI予算配分の約70パーセントを営業およびマーケティング機能が占めた。

図表:機能別の生成AI投資分布

調査ノート:生成AI投資の一般的な機能別配分(例:営業・マーケティングへの約50パーセント)は経営幹部へのインタビュー全体で比較的一貫していたが、サブカテゴリーやユースケースの内訳は、あくまで方向性を示すものとして扱うべきである。サブカテゴリーは、正確な会計処理ではなく、合成されたメモや逸話的なパターンを反映している。企業タイプによって大きなばらつきがある。例えば、製造業者やヘルスケア提供者は、通常、営業・マーケティングへの投資は最小限で、オペレーションに過剰に投資していた。テック企業やメディア企業は、マーケティング、コンテンツ、開発者の生産性を優先することが多かった。プロフェッショナルサービスは、文書自動化や法務・コンプライアンスツールに傾倒していた。

営業とマーケティングが優勢なのは、目につきやすいからというだけでなく、成果を簡単に測定できるからである。デモの実施数やメールの返信時間といった指標は、取締役会レベルのKPIと直接合致する。

対照的に、法務、調達、財務などの機能は、より微細な効率化をもたらす。これらには、コンプライアンス違反の減少、ワークフローの合理化、月次決算プロセスの加速などが含まれるが、これらは重要であるものの、経営陣との対話や投資家向けのアップデートで表面化させるのが難しい。

フォーチュン1000に名を連ねる製薬会社の調達担当副社長は、この課題を明確に表現した。 「私のチームがより速く仕事ができるようにツールを購入したとして、その影響をどう数値化すればいいのか。売上を直接動かしたり、目に見えるコストを削減したりしないものを、どうやってCEOに正当化すればいいのか。科学者たちが道具をより早く手に入れるのに役立つとは主張できるが、それは最終的な利益への影響から数段階離れている」

この投資の偏りは、リソースを目に見えるが変革力の低いユースケースに向けさせる一方で、バックオフィス機能における最もROIの高い機会を資金不足のままにすることで、GenAI Divideを永続させている。

測定の難しさに加え、購入の決定においては「信頼」と「社会的証明(ソーシャルプルーフ)」が決定的なままである。大手消費財(CPG)企業の調達責任者は、多くの買い手が直面するジレンマをこう表現した。 「毎日、最高の生成AIソリューションを提供すると主張するメールが大量に届く。印象的なデモを見せるものもあるが、本当の課題は信頼を築くことだ。非常に多くの選択肢がインボックスに溢れているため、我々は仲間の推薦やネットワークからの紹介に大きく頼っている」

これは、より広範なパターンを浮き彫りにしている。製品の品質だけでは十分ではない。紹介、既存の人間関係、VC(ベンチャーキャピタル)からの紹介の方が、機能や機能セットよりも、エンタープライズでの採用を予測する上で強力な指標であり続けている。

4 パイロットが停滞する理由:格差の背後にある学習ギャップ

組織がGenAI Divideの負の側に留まる主要な要因は「学習ギャップ」である。ツールが学習せず、統合が不十分で、ワークフローに適合していない。ユーザーは単純なタスクにはChatGPTを好むが、メモリ(記憶)の欠如により、ミッションクリティカルな業務ではそれを放棄する。欠けているのは、適応し、記憶し、進化するシステムであり、これらの能力が格差の両側の違いを定義している。

4.1 組織を閉じ込めている障壁 テイクアウェイ:主要な障壁は、GenAI Divideを定義する根本的な学習ギャップを反映している。ユーザーは適応しないツールに抵抗し、文脈(コンテキスト)がなければモデルの品質は低下し、システムが記憶できなければユーザー体験(UX)は損なわれる。熱心なChatGPTユーザーでさえ、自分の期待に合致しない社内の生成AIツールには不信感を抱いている。

なぜこれほど少ない生成AIパイロットしか実験段階を超えられないのかを理解するため、我々は52の組織の幹部スポンサーとフロントラインユーザーの両方を調査した。参加者は、スケールアップにおける一般的な障壁を1から10の頻度スケールで評価した。結果は、予想通り「新しいツールの採用に対する抵抗」が首位となったが、2番目に高い障壁(モデルの品質/信頼性)が予想以上に重要であることが判明した。

モデルの品質に関する懸念が上位にあることは、一見すると直感に反するように見える。ナレッジワーカーの40パーセント以上が個人的にAIツールを使用している。しかし、同じユーザーが、社内システム内で遭遇するツールについては「信頼できない」と述べている。このパラドックスは、ユーザーレベルでのGenAI Divideを物語っている。

毎日個人的なタスクにChatGPTを使用している専門家は、業務での利用において「学習」と「メモリ」の機能を求めている。従業員は「優れたAI」がどのようなものかを知っているため、社内の静的なツールに対してより不寛容になっている。

4.2 なぜ汎用ツールが勝ち、そして負けるのか テイクアウェイ:GenAI Divideはユーザーの嗜好に現れる。ChatGPTがエンタープライズツールに勝つのは、たとえ両者が同様のモデルを使用していても、より優れ、速く、親しみやすいためである。しかし、この同じ嗜好こそが、組織がなぜ格差の負の側に留まっているのかを露呈させている。

法務、執筆、リサーチにおいて、ユーザーは統合された専用ツールよりも汎用LLMインターフェース(ChatGPT等)を一貫して好む傾向がある。ある中堅法律事務所の弁護士は、事務所が5万ドルを投じた契約分析ツールよりも、ChatGPTを使い続けている。 「購入したツールはカスタマイズ性が低く、硬直した要約しか提供しません。ChatGPTなら会話を誘導し、望む結果が得られるまで反復できます。ベンダーが同じ技術を使っていると言っても、アウトプットの質の違いは明らかです」

4.3 格差を定義する学習ギャップ テイクアウェイ:ChatGPTの限界こそが、GenAI Divideの背後にある核心的な問題を明らかにしている。それは、コンテキストを忘れ、学習せず、進化できないことだ。ミッションクリティカルな業務では、90パーセントのユーザーが人間を好む。このギャップは構造的であり、生成AIにはメモリと適応性が欠けている。

ユーザーがChatGPTを好む一方で、重要な業務での採用を妨げているのは「知識の保持」の欠如である。 「ブレインストーミングには素晴らしいが、クライアントの好みや過去の修正内容を保持していません。セッションごとに膨大なコンテキスト入力が必要です。リスクの高い仕事には、知識を蓄積し、時間とともに改善されるシステムが必要です」

重要な業務における適合性の評価:AIとジュニアスタッフの比較 ・単純なタスク(メール、要約、基本分析):70パーセントがAIを好む。 ・複雑なプロジェクト(数週間にわたる業務、クライアント管理):90パーセントが人間を好む。

境界線は知能ではなく、メモリ、適応性、学習能力にある。エージェント型AI(Agentic AI)は、設計段階から持続的なメモリと反復学習を組み込むことで、この学習ギャップに直接対処する。やり取りから学び、複雑なワークフローを自律的にオーケストレートできるエージェント型システムこそが、企業が特定した核心的なギャップを埋めるものである。

NANDAレポート 第5章:翻訳

5 GenAI Divideを越える:優れた構築者はいかに成功するか

GenAI Divideの正の側に位置する組織には共通のアプローチがある。それは、フィードバックから学習する適応型で組み込み済みのシステムを構築することだ。格差を越える優れたスタートアップは、狭いが価値の高いユースケースに焦点を当て、ワークフローに深く統合し、幅広い機能セットではなく継続的な学習を通じてスケールさせる。派手なUXよりも、ドメインへの精通とワークフローへの統合が重要である。

我々のインタビューを通じて、生成AIスタートアップの間で二極化が進んでいることが観察された。時代遅れのSaaSの定石に苦しみ格差の負の側に囚われている企業がある一方で、積極的なカスタマイズと現実のビジネス上のペイン(痛点)への適合を通じて企業の関心を捉えている企業もある。

5.1 企業が実際に求めているもの:格差を埋める架け橋

最も成功しているベンダーは、格差を越えるには、単にコンテンツを生成するだけでなく、環境内で学習し改善するAIシステムが必要であることを理解している。

経営幹部がベンダー選定で優先する事項:

- 私たちが信頼できるベンダーであること(既存パートナーへの期待)

- 私たちのワークフローを深く理解していること(承認フローやデータフローの把握)

- 現在のツールへの影響が最小限であること(Salesforce等の既存システムへのプラグイン)

- 明確なデータの境界線(クライアントデータの混合阻止)

- 時間の経過とともに改善される能力(同じ間違いを繰り返さない)

- 状況の変化に対する柔軟性(プロセスの進化への追随)

5.2 格差を越えるための勝利の定石(プレイブック)

5.2.1 特定のワークフローに向けたカスタマイズ 重要度の低い、あるいは隣接するプロセスに深いカスタマイズを伴って導入し、明確な価値を示してからコアワークフローへ拡大することが重要である。成功したツールの共通点は、設定負荷が低く、即座に目に見える価値を提供することであった。

成功例: ・コールセンターの要約とルーティングのための音声AI ・契約書やフォームのための文書自動化 ・反復的なエンジニアリングタスクのためのコード生成

5.2.2 紹介ネットワークの活用 信頼の壁を乗り越えるため、成功しているスタートアップはシステムインテグレーターとのチャネルパートナーシップや、取締役会メンバーからの紹介、使い慣れたエンタープライズマーケットプレイスを通じた配布を活用している。

5.3 格差を越えるための窓は急速に閉じつつある

企業は時間の経過とともに適応するシステムをますます求めている。エージェント型AIやメモリフレームワーク(NANDAやMCPなど)が、どのベンダーが格差を越える助けとなるかを定義することになる。

フィードバックや成果から学習する適応型エージェントを構築するスタートアップは、データの蓄積と統合の深さを通じて強力な製品の堀(モート)を築くことができる。このためのチャンスの窓は狭い。多くの垂直市場では、すでにパイロットが進行中である。

今後数四半期のうちに、多くの企業は解消がほぼ不可能なベンダー関係を固定化させるだろう。一度システムに自社のプロセスを学習させるために時間を投資してしまえば、乗り換えコスト(スイッチングコスト)は禁止的なほど高くなる。

6 GenAI Divideを越える:優れた買い手はいかに成功するか

GenAI Divideを正常に越える組織は、AI調達に対して異なるアプローチを取っている。彼らは「SaaSの顧客」としてではなく、「BPO(ビジネス・プロセス・アウトソーシング)のクライアント」のように振る舞う。彼らは深いカスタマイズを要求し、現場から導入を推進し、ベンダーにビジネス指標に対する責任を負わせる。最も成功している買い手は、格差を越えるには単なる購入ではなく「パートナーシップ」が必要であることを理解している。

我々のインタビューを通じて、一つの洞察が明確になった。最も効果的なAI購入組織は、完璧なユースケースや中央の承認を待つことはもうしない。代わりに、分散型の実験、ベンダーとの提携、そして明確な責任化を通じて導入を推進している。

我々のサンプルでは、学習能力のあるカスタマイズされたツールを用いた外部パートナーシップは、約67パーセントの確率で本番導入に達した。これに対し、自社開発ツールは約33パーセントであった。

6.1 格差を越えるための組織設計 テイクアウェイ:GenAI Divideを越えるには、適切な組織構造が不可欠である。戦略的パートナーシップは、自社開発よりも成功する可能性が2倍高い。成功はリソースの量よりも、明確な所有権を持たせた上での「権限の分散化」に依存している。

格差を越えるための主要な障壁は、統合や予算ではなく、組織設計である。データを活用すると、実施権限を分散させつつ、責任(アカウンタビリティ)を保持している企業が成功している。

戦略的パートナーシップ(外部ツールを調達し、ベンダーと共同開発):導入成功率 66パーセント 自社開発(完全に社内で構築・維持):導入成功率 33パーセント

戦略的パートナーシップは、自社開発よりも大幅に高い成功率を達成した。自社開発を試みる組織の方が圧倒的に多いにもかかわらず、成功率は外部パートナーシップに軍配が上がる。これらのパートナーシップは、より早い価値創出、低コスト、そしてオペレーション上のワークフローとの良好な整合性を提供することが多い。

6.2 格差を越える買い手の実践 格差を越えることに成功している組織には、共通のパターンが見られた。トップレベルの買い手は、AIスタートアップを単なるソフトウェアベンダーとしてではなく、ビジネスサービスプロバイダーとして扱い、コンサルティング会社やBPOに対して使用するのと同等のベンチマークで評価している。

・社内プロセスやデータに合わせた深いカスタマイズを要求する ・モデルのベンチマークではなく、オペレーション上の成果でツールを評価する ・導入を「共同進化」と捉え、初期段階の失敗を乗り越えて提携する ・AIの取り組みを中央の研究室ではなく、現場のマネージャーから吸い上げる

6.3 真のROIが存在する場所:格差の向こう側 テイクアウェイ:GenAI Divideを越える組織は、ROIがしばしばオペレーションや財務といった無視されがちな機能で最も高くなることを発見している。真の利益は、社内スタッフの削減からではなく、BPOや外部エージェンシーの置き換えから得られる。フロントオフィスのツールは注目を集めるが、バックオフィスのツールが節約をもたらす。

AI予算の50パーセントが営業・マーケティングに流れているが、我々が記録した最も劇的なコスト削減のいくつかはバックオフィスの自動化から得られた。

フロントオフィスの勝利例: ・リード資格確認のスピード:40パーセント加速 ・顧客維持率:AIによるフォローアップで10パーセント向上

バックオフィスの勝利例: ・BPOの排除:カスタマーサービスや文書処理で年間200万〜1000万ドルの節約 ・エージェンシー支出の削減:外部のクリエイティブ・コンテンツ費用を30パーセント削減 ・金融サービスのリスクチェック:外注リスク管理で年間100万ドルの節約

これらの利益は、実質的な人員削減なしに達成された。ROIは外部支出の削減、BPO契約の解消、エージェンシー手数料のカット、そして高価なコンサルタントをAI搭載の社内機能で置き換えることによって生まれた。

6.4 雇用への影響の現実:格差を越えることの真の意味 テイクアウェイ:生成AIはすでに労働力への影響を与え始めており、それは広範なレイオフではなく、以前はアウトソーシングされていた機能の選択的な代替や、採用パターンの抑制として現れている。

6.4.1 代替パターンと組織戦略 生成AIによる労働力削減は、歴史的に「非中核業務」として扱われてきた機能(カスタマーサポート、事務処理、標準的な開発タスク)に集中している。テクノロジーおよびメディアセクターでは、80パーセント以上の経営幹部が、24ヶ月以内に採用枠を縮小すると予想している。

6.4.2 変化する採用基準とスキル要件 経営幹部は、AIリテラシーを基本的な能力要件として一貫して強調している。

6.5 エージェントの先へ:エージェント型ウェブ(Agentic Web) テイクアウェイ:個々のAIエージェントを超えた次の進化は、自律型システムがインターネットインフラ全体で発見、交渉、調整を行う「エージェント型ウェブ」であり、ビジネスプロセスを根本から変える。

Model Context Protocol (MCP)、Agent-to-Agent (A2A)、NANDAなどのプロトコルにより、自律的なウェブナビゲーションが可能になる。システムが自律的に最適なベンダーを発見し、評価し、リアルタイムでAPI統合を確立し、ブロックチェーンを用いた取引を実行するようになる。これは、現在の人間を介したビジネスプロセスから、インターネットエコシステム全体で動作する自律型システムへの根本的なシフトを意味する。

承知いたしました、kazyさん。

全編プレーンテキスト、太字なし、そして「kazyさん」というお呼びかけを徹底し、NANDAレポート最終章の翻訳と、これまでの対話を凝縮したエッセイの最終戦略をまとめます。

レポートの結論は、まさにkazyさんがこれまで取り組んできた「単なるツールの導入ではなく、組織のOSを書き換える行為」を、2026年という時間軸で正当化する内容です。

NANDAレポート 第7章:翻訳

7 結論:GenAI Divideを越えて

GenAI Divideを正常に越える組織は、3つのことを異なる形で行っている。すなわち、自社開発よりも購入(Buy)を選び、中央の研究室ではなく現場のマネージャーに権限を与え、時間の経過とともに適応し深く統合されるツールを選択している。最も先見の明のある組織は、定義されたパラメータ内で学習し、記憶し、自律的に行動できるエージェント型システムをすでに試行している。

この移行は、単なるツールの変更ではなく、「エージェント型ウェブ(Agentic Web)」の出現を意味している。それは、ベンダー、ドメイン、インターフェースを越えて連携する、持続的で相互接続された学習システムの層である。今日のエンタープライズ・スタックが、サイロ化されたSaaSツールと静的なワークフローによって定義されているのに対し、エージェント型ウェブはこれらを、タスクを交渉し、コンテキストを共有し、企業全体のアクションを調整できる動的なエージェントに置き換える。

初期のウェブが出版と商業を分散化させたように、エージェント型ウェブは「アクション」を分散化させ、プロンプト(指示)から自律的なプロトコル主導の調整へと移行させる。NANDA、MCP、A2Aのようなシステムは、このウェブのための初期のインフラを代表するものであり、組織がコードからではなく、エージェントの能力と相互作用からワークフローを構成することを可能にする。企業が2026年にかけてベンダー関係とフィードバックループを固定化し始めるにつれ、GenAI Divideを越えるための窓は急速に狭まっている。次なる導入の波で勝利を収めるのは、最も派手なモデルではなく、学習し記憶するシステム、あるいは特定のプロセスに合わせてカスタム構築されたシステムである。

自社開発から購入への移行、プロシューマー(個人ユーザー)による採用の台頭、そしてエージェント能力の出現は、学習可能で深く統合されたAIシステムを提供できるベンダーにとって、かつてない機会を生み出している。これらのパターンを認識し行動する組織とベンダーは、パイロット後のAI経済において、GenAI Divideの正の側で支配的な地位を確立するだろう。

現在、格差の負の側に囚われている組織にとって、進むべき道は明確である。絶え間ないプロンプトを必要とする静的なツールへの投資を止め、カスタムシステムを提供するベンダーとの提携を開始し、派手なデモよりもワークフローの統合に焦点を当てることだ。GenAI Divideは永続的なものではないが、それを越えるには、テクノロジー、パートナーシップ、そして組織設計について、根本的に異なる選択が必要である。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。