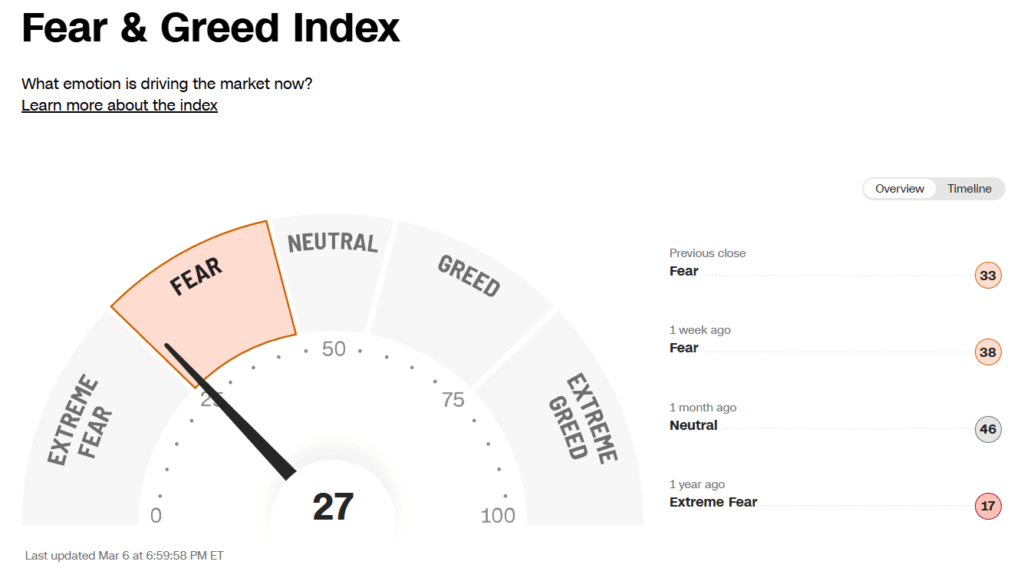

今週の投資戦略

モルガン・スタンレーの「GIC Weekly」(2026年3月2日付)と「Barron’s Digest」(2026年3月1日号)の資料に基づき、両者の投資戦略における共通点と相違点を要約します。

共通点

- ソフトウェア株の急落に対する冷静な見方と投資機会の模索 両者とも、AIによる代替懸念からソフトウェア株が急落した状況を過剰反応と捉え、投資機会を探っています。モルガン・スタンレーは業界の売られすぎを行き過ぎとし、銘柄選別の好機と見ています。バロンズも、AIエージェントが既存のソフトウェアと連携するという見方が示されたことで、業務ソフトへの懸念が和らぐ兆しを報じています。

- 景気循環株やエネルギー関連セクターへの選好 テクノロジー分野以外への投資を推奨しています。モルガン・スタンレーは資本財やエネルギーを景気循環の恩恵を受けるセクターとして選好しています。バロンズも、エネルギー株のシェブロンや、AIデータセンターの電力需要増大による恩恵を長期間受け取ることができる公益電力会社を推奨しています。

- 米国以外の株式市場への注目 米国株の割高感から、海外への投資分散を支持しています。モルガン・スタンレーは、中国の輸出ブームやドル安傾向を背景に新興国市場をオーバーウェイトとし、日本株の見通しも改善していると評価しています。バロンズも、米国株のバリュエーション懸念を回避するために米国以外の株式を組み入れたETFを有望視しています。

相違点

- プライベート・クレジットおよび事業開発会社(BDC)への投資判断 モルガン・スタンレーは、不透明性や過剰な資本、ソフトウェア企業向け融資への脆弱性などの懸念から、プライベート・クレジットへの投資を控えて静観することを推奨しています。対照的にバロンズは、SaaS企業の不振懸念からBDCセクター全体が売られている現状をバリュー投資の機会と捉え、経営の質やポートフォリオが優れている銘柄を選別して購入することを推奨しています。

- 巨大ハイテク株への評価とリスク認識 モルガン・スタンレーは、ハイテク株のバリュエーションプレミアムが低下したことを好機と捉え、マグニフィセント・セブンを買い推奨の対象に含めています。一方バロンズは、エヌビディアの好決算後の株価急落を例に挙げ、成長の鈍化、ハイパースケーラーの独自半導体開発による競争激化、データセンター投資ブームの限界など、巨大ハイテク企業が抱えるリスクを強調しています。

- インフレとマクロ経済環境に対する見方 モルガン・スタンレーは、マクロ経済の相対的な回復力が市場の調整に対するクッションとして機能していると評価し、中国発の財のデフレが世界のインフレ抑制に寄与していると捉えています。バロンズは、関税の影響や食品・電気料金などの根強い価格上昇により、米国内のインフレは沈静化にはほど遠い状態にあると指摘し、FRBの利下げ余地が限られるリスクに警戒感を示しています。

GIC Weekly by Morgan Stanley

2026年3月2日付のモルガン・スタンレー「GIC Weekly」に基づき、投資戦略の推奨事項を要約します。

📉 投資戦略の推奨事項

- 基本方針:

- マクロ経済の相対的な回復力がテクノロジーセクターへの不安を和らげており、市場の調整は「激しいセクターローテーション」にとどまっています。ハイテク株のバリュエーション(P/Eプレミアム)低下を「機会(Opportunities)」と捉え、投資機会を探ります。

- 過剰に宣伝されたテーマ(overhyped themes)よりも、米国市場における「利益の実現(earnings realization)」を重視します。

- 市場はすでに割高で集中度が高いため、時価総額加重インデックスを単に保有するよりも、「銘柄選別(Stock Picking)」を優先します(S&P 500の目標値は7,500〜7,800と強気姿勢を維持)。

- 株式/エクイティ:

- 購入・積み増し推奨 (Overweight/Buy):

- 大型コア・クオリティ銘柄: 売られすぎた高品質な大型コア銘柄に焦点を当てます。具体的には、ヘルスケア、マグニフィセント・セブン、ソフトウェア、超大型金融株を推奨します。

- ソフトウェア: 業界の売られすぎは行き過ぎ(恐怖先行)であり、ネットワークの参入障壁などを過小評価しているため、銘柄選別の好機と見ています。

- 超大型金融株: プライベート・クレジット等のハイテク懸念からの「連れ安」は過剰反応です。AI導入による効率化や資本市場の活況による恩恵がリスクを上回ります。

- 資本財、エネルギー: 景気循環の恩恵を受けるセクターとして引き続き選好します。

- 新興国市場 (EM) – Overweight: 中国の輸出ブーム、産業用コモディティ価格の上昇、ドル安傾向が完璧な追い風となっています。インド(長期的成長)、ラテンアメリカ(親ビジネス的な政治安定)、アジアの戦略的再編機会を推奨します。

- 日本: 企業再編とリフレの進行により見通しが改善しています。

- アンダーウェイト:

- 国際株式(先進国市場/ROW): 相対的にアンダーウェイトとします。

- 購入・積み増し推奨 (Overweight/Buy):

- 固定収益(債券):

- 米国投資適格債 (Underweight):

- FRBの利下げは織り込み済みであり、設備投資やM&Aに伴う社債発行の急増や、長期債の構造的な不均衡(タームプレミアム拡大)を懸念しています。

- 戦略: 短期デュレーションのエクスポージャーを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために「カーブの腹(belly of the curve / 中期ゾーン)」へ移行します。

- オポチュニスティック債券 (Market-Weight):

- ハイイールド債: プライベート・クレジットよりも流動性、透明性、信用力に優れており、効果的に競争できているため維持します。

- 新興国債券: 利回りが良好で、利下げやスプレッド縮小の余地があります。

- 慎重・待機推奨 (Sidelines):

- プライベート・クレジット: 不透明性や過剰な資本、ソフトウェア企業向け直接融資への脆弱性などの懸念から、投資を控えて「静観(sidelines)」するよう勧告しています。

- 米国投資適格債 (Underweight):

- 代替資産/その他:

- 実物資産 (Overweight):

- 株式と債券の相関が高まる中で分散効果を重視しますが、実質金利がプラスであるため選別的アプローチが必要です。産業用金属、エネルギー・インフラ、および住宅不足の解消に関連する機会に焦点を絞ります。

- 金(ゴールド)やインフラへのアロケーションも引き続き重要な柱とします。

- ヘッジ戦略 (Overweight):

- 個別銘柄のリスクの高まりや銘柄間のばらつき拡大を背景に、株式ヘッジポジションを追加しました。非常にアクティブなファンダメンタルズ戦略(高品質、低ベータ、低ボラティリティ、絶対収益/マーケットニュートラル型)を選好します。

- 実物資産 (Overweight):

Barron’s Digest

Barron’s Digest 2026年3月1日号に基づき、投資戦略の推奨事項を要約します。

📉 投資戦略の推奨事項

- 基本方針:

- AIインフラ投資の真の勝者は「電力会社」: 巨大ハイテク企業がデータセンターへの電力供給確保に必死になる中、公益電力会社は自社の費用負担を減らし、ハイテク企業にコストを全額負担させる有利な長期契約を結ぶことに成功している。これにより、電力会社は今後長期間のキャッシュフローと利益成長を確保できる見込みである。

- 悲観論に惑わされず「買い場」を探る: AIによるホワイトカラー雇用の喪失や市場の暴落といった最悪のシナリオ(真の不満の冬)に過剰に反応すべきではない。S&P500指数は粗利益率の低下などから「天井圏」にある懸念があるため、AI関連ストーリーに依存せず、バリュエーションが手頃で業績見通しが引き上げられている銘柄を選別する。

- インフレの高止まりに留意: 関税の影響や根強いインフレ(牛肉や電気料金の上昇など)により、FRBが利下げによる救済措置をとる余地は限られており、金利と物価の高止まりを前提とした戦略が必要である。

- 株式/エクイティ:

- 購入推奨 (Buy/Overweight):

- 公益電力会社: ナイソース (NI)(データセンター需要で利益成長が加速)、エンタジー (ETR)、アイダコープ (IDA)。AIデータセンター開発による多大な恩恵を受け、利益成長が見込まれる。

- メディア・エンタメ: ワーナー買収合戦から撤退し、巨額の負債と高値づかみを回避したネットフリックス (NFLX)が実質的な勝者として推奨される。また、NBCユニバーサルの分離などで株価上昇余地があり割安なコムキャスト (CMCSA)や、ブランド力に優れ割安なウォルト・ディズニー (DIS)も有望な投資対象である。

- ウォール街が評価を引き上げたバリュー・景気敏感株:

- ドミノ・ピザ (DPZ): 市場シェア拡大と事業の驚異的な安定性を評価。

- JMスマッカー (SJM): ホステス買収のマイナス要因は織り込み済みで、主力事業が堅調。

- サウスウエスト航空 (LUV): 業界全体の需要増や新料金体系が追い風。

- シェブロン (CVX): ガイアナやベネズエラでの生産に優位性があり、フリーキャッシュフローベースで割安。

- ジェニュイン・パーツ (GPC): 自動車事業と産業用事業の分離計画により、プラス材料がマイナス面を上回る「強い買い」推奨。

- レイヨニア (RYN): 合併により規模を拡大した森林地REIT。利回り5%で「強い買い」推奨。

- 米国以外の株式: 米国株のバリュエーション懸念を回避するため、海外株式を組み入れたETF(iシェアーズ MSCI ACWI(除く米国)<ACWX>など)が選好される。

- 慎重・回避推奨 (Caution/Sell):

- パラマウント・スカイダンス (PSKY): ワーナー買収により900億ドルもの多額の負債を抱え込み、厳しい経営統合とコスト削減を迫られるため「いばらの道」であると警告されている。

- エヌビディア (NVDA): 決算は好調だったものの、成長の鈍化、ハイパースケーラーによる自社製半導体(ASIC)開発への競争激化、巨額の在庫購入契約のリスクなどが浮上しており、株価は上値が重い。

- 購入推奨 (Buy/Overweight):

- 固定収益(債券):

- BDC(事業開発会社)の選別投資:

- ソフトウェア企業(SaaS)の不振懸念からBDCセクター全体が売られているが、ETF(BIZDなど)への安易な投資は避け、不良債権化リスクに適切に対処できる「経営陣の質」で個別銘柄を選ぶべきである。

- 購入推奨銘柄: 合理的な手数料と分散されたポートフォリオを持つゴラブ・キャピタルBDC (GBDC)をはじめ、アレス・キャピタル (ARCC)、ハーキュリーズ・キャピタル (HTGC)、シックス・ストリート・スペシャルティー・レンディング (TSLX)。また、純資産価値(NAV)に対して大幅なディスカウント価格で取引され、約13%の配当利回りがあるブルー・アウル・キャピタル・コーポレーション (OBDC)も推奨される。

- BDC(事業開発会社)の選別投資:

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

ブラックロック・ジャパンは、日本株に対する強気な姿勢(オーバーウエート)を維持している。中東情勢を巡る不確実性はあるものの、高市早苗政権下の拡張的な財政政策や緩和志向の金融政策、日本と米国の強固な経済関係が支えになるとみている。

地口祐一チーフ・インベストメント・ストラテジストは6日のインタビューで、中東情勢の緊迫化で高騰する原油価格の影響について「ファンダメンタルズ(経済実体)に反映されるまで相当な時間を要し、現段階で市場が状況を完全に消化するのは困難だ」と指摘。製造業セクターの需要の強さは確認できており、「弱気になる必要性はほとんどない」と述べた。

ブルームバーグが集計したデータによると、投資適格級のクレジット・デフォルト・スワップ(CDS)指数における強気ポジションは、ここ数週間で約5分の1減少した。投資家の現金保有額やポートフォリオのボラティリティーなどを追跡するBNPパリバの指標では、現在投資家がリスクに対してショートポジションを取っていることが示された。

中東での戦争や、人工知能(AI)がもたらす破壊的影響への懸念から、資産運用会社はロングポジションの縮小を迫られている。このポジションは、過去1年にわたりクレジット市場の最も安全な部分を多くのリスクから守ってきた。市場がその日のニュース次第で急速な方向転換をせざるを得ない不安定な局面にある中での動きだ。

BNPパリバのクレジット戦略グローバル責任者ビクトル・ヨルト氏は「神経質さと不確実性が広がっており、人々は恐れている。多くの投資家はすでに売却し、リスクを投げ捨てている」と語った。

ドイツ銀行で欧州・米国クレジット戦略を統括するスティーブ・カプリオ氏は、米欧のハイイールド債が長期にわたり月次のトータルリターンでプラスを維持してきたと指摘しつつ、「最近の地政学的ボラティリティーを考慮しなくても、スプレッドは楽観的過ぎる水準で織り込まれている」としている。また、同氏は「これほど例外的な勝ちの連続局面は、通常、大きな衝撃とともに終わる」とも述べた。

GOODBYE, FUND MANAGERS. GOODBYE, BLOOMBERG TERMINAL.

No more $24,000/year subscriptions.

Claude just turned my laptop into a private quant analyst.

ヤン・ルカン(Yann LeCun)の晴れ舞台に水を差し、皆が夢見る「AGI」を台無しにする時が来ました。我々は、JEPAや有限の計算資源で学習されたあらゆる「世界モデル(world model)」が、人間なら苦労もしないような宇宙の規則(対称性)を必ず破ってしまうことを証明します。その理由は以下の通りです。

なぜ対称性が壊れるのか

床に「6」という数字を描いたと想像してください。反対側に立った二人が、それが「6」か「9」かで言い争っています。誰かが上から見て「69」のジョークを飛ばします。物理学はこの問題を解決済みです。つまり、どこに立っていようと不変な「普遍的な答え」を保持すること。それが「対称性の保存」です。

部屋の片側からのデータで対数損失(log loss)を用いて学習した世界モデルは、自信満々に「6」と答えます。反対側から学習させれば「9」と言います。位置情報をエンコードして両側から学習させると、モデルは「ここに立っていれば6、あそこに立っていれば9」と学習します。これは「文脈が必要な曖昧な図形である」と学習するよりも、圧縮効率が良い(低コストな)のです。

対数損失の罠

対称性を破った表現の方が対数損失において「勝利」してしまいます。なぜなら、真の不変性を表現するよりも、その方がコストが低い(安上がりな)からです。オプティマイザは、まさにあなたが命じた通りのことを実行しているに過ぎません。

ここから導き出される不快な結末はこうです。この方法で学習された世界モデルは、世界の対称性を学んでいるわけではありません。与えられたアーキテクチャにおいて、コード長を最小化できる「何らかの圧縮表現」を学んでいるだけなのです。「スケーリング(規模拡大)が解決する」という言説の多くは、十分なデータと計算資源があれば真の不変性が回復されると暗黙のうちに仮定しています。

しかし、我々は数学的に証明しました。モデル記述において「不変性」を低コストにしない限り、目的関数そのものがそれを望まないのです。データが増えれば閾値の右側が大きくなるだけで、小さくはなりません。スケーリングは事態を悪化させるだけで、改善はしません。ゆえに、A[~G]I(人工「非」汎用知能)なのです。

解決策:Mezzanine

我々は、これら失敗を対称性ごとに一つずつ修正するツールキット 「Mezzanine」 を提供します。これは「軌道平均(orbit-averaged)」をとった教師モデルから不変表現を蒸留することで機能します。

- 任意の現実モデルを選び、

- 壊れている対称性を特定し(これが常に存在することを我々は証明しました)、

- それをパッチで修正する。

すると、生徒モデルは、圧縮のために対称性を破っていた教師モデルと同等、あるいはそれ以上の性能を発揮します。これは実際に機能し、明快であり、規模と無知に頼って学習されたフルサイズの「世界モデル」を凌駕します。

ただし、これは「パッチ(接ぎ木)」であり、「治療法」ではありません。どの対称性が壊れているかを知る必要があり、あらゆるケースに効く汎用的な修正策は存在し得ないからです。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。