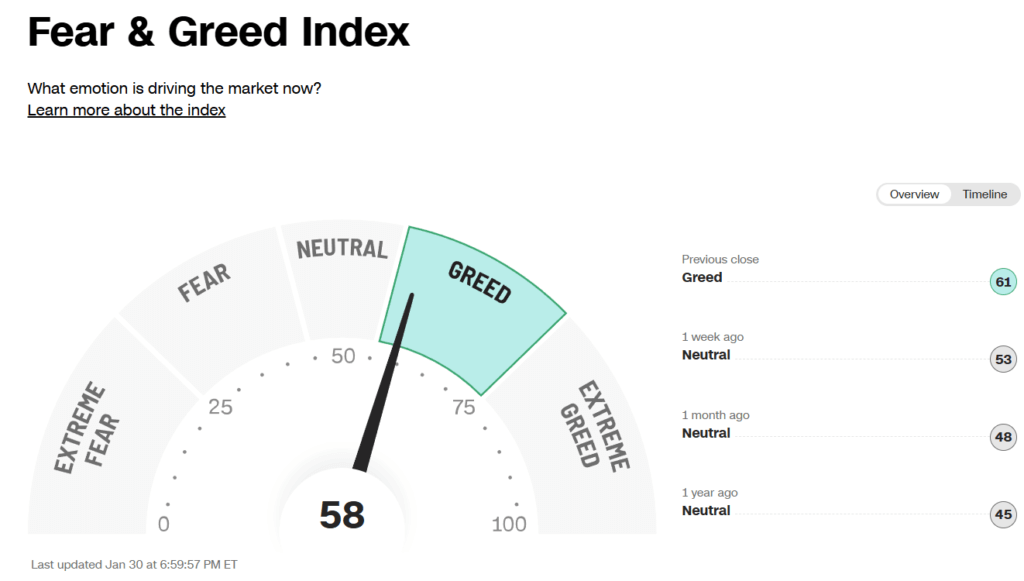

今週の投資戦略

モルガン・スタンレーの「GIC Weekly」(2026年1月26日付)と「Barron’s Digest」(2026年1月25日号)の資料に基づき、両者の投資戦略における共通点と相違点を要約します。

共通点

- 「マグニフィセント・セブン」一極集中からの脱却:

- 両者とも、少数の超大型ハイテク株への集中投資から、市場の広がり(Broadening)に対応したポートフォリオへの移行を推奨しています。

- モルガン・スタンレーは、S&P 500の目標値を引き上げつつも、時価総額加重平均インデックス(パッシブ運用)よりも「銘柄選別」を優先し、テクノロジー以外のセクターへの分散を説いています,。

- バロンズ(特にラジブ・ジェイン氏)も、エヌビディアやメタなどの保有を減らし、ハイテクやAI関連銘柄から距離を置く姿勢を示しています。

- 選好セクターの一致(公益・エネルギー、金融、ヘルスケア):

- 公益・エネルギー: モルガン・スタンレーは「エネルギー・インフラ」をオーバーウェイトとし、生成AIの恩恵を受けるセクターとして推奨しています,。バロンズも、AIの電力需要を背景にアメリカン・エレクトリック・パワー(AEP)などの公益事業や、天然ガス関連(NFG)を「割安で安定成長が見込める」として推奨しています,。

- 金融: モルガン・スタンレーは金融セクターを選好しています。バロンズも、割安な地銀(M&Tバンク、カムデン・ナショナル)やインドのHDFC銀行を推奨しています,。

- ヘルスケア: モルガン・スタンレーはAI生産性向上の受益セクターとして推奨し、バロンズもメドテック(医療機器)のエドワーズ・ライフサイエンスなどを推奨しています,。

- 新興国市場(特にインド)への注目:

- モルガン・スタンレーは新興国(EM)をオーバーウェイトとし、特にインドを「長期的な成長株」として推奨しています。

- バロンズも、インド市場(HDFC銀行やETF)を有力な投資対象として挙げており、成長性と割安感を評価しています,。

相違点

- 小型株(Small-Caps)への評価:

- モルガン・スタンレー: 懐疑的/利益確定推奨。最近の小型株ラリーは「低品質(赤字企業)」な銘柄に主導されており、持続可能性に疑問を呈しています。高ベータで不採算な小型株については利益を確定し、大型クオリティ株へ資金を移すよう助言しています,,。

- バロンズ: 好機と捉える向きがある。特集記事では、不確実性が高い時期こそ株式リターンが高くなるとし、出遅れていた小型株やディープバリュー株への配分(ETFのVBなど)を検討すべきとしています。また、個別銘柄としても小型バリュー株の発掘に注力しています。

- AIテーマへのアプローチ:

- モルガン・スタンレー: 「生産性向上」の恩恵重視。AIブームそのものを否定せず、AI活用によって生産性が向上する非テク企業(金融、ヘルスケア等)への投資を推奨する「強気」の姿勢を維持しています,。

- バロンズ(ジェイン氏等): 「設備投資バブル」への警戒。AI半導体の減価償却や設備投資の負担、収益化への懸念から、AI関連銘柄に対してより慎重、あるいは批判的なスタンスをとっています。ハイテク株を避けて公益株などを選ぶ「代替策」を強調しています,。

- 貴金属(特に銀)へのスタンス:

- モルガン・スタンレー: 実物資産をオーバーウェイト。株式と債券の相関が高まる中で、分散効果を得るために実物資産(産業用金属含む)を重視する姿勢を崩していません。

- バロンズ: 銀に対して「待機」推奨。銀価格の急騰(過去1年で200%超上昇)は「極端な買われ過ぎ」であり、供給不足や需要増という背景はあるものの、今は投資を控え、調整(70〜75ドル近辺)を待つのが賢明だとしています,。

GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- 「銘柄選別」の重視: 市場は割高で集中度が高いため、時価総額加重平均インデックス(S&P 500など)を単に保有するよりも、**「銘柄選別(Stock Picking)」**を優先し、個別銘柄への集中を避ける。

- 戦略的分散の最大化: 単一銘柄への集中を避け、戦略的な分散を最大化するためにリバランスを行う,。

- 小型株への懐疑: 最近の小型株の上昇は「低品質(赤字企業)」な銘柄に主導されており、持続可能性に懐疑的であるため、この動きに乗るのではなく利益確定の好機と捉える,。

- 株式/エクイティ:

- 購入・積み増し推奨 (Overweight/Buy):

- 米国大型株・クオリティ銘柄: 高ベータ株や小型株から資金を移動させ、大型のコア銘柄やクオリティ銘柄へ再配分する,。

- GenAI生産性向上の受益セクター: テクノロジー以外のセクターへの広がりを捉えるため、金融、ヘルスケア、エネルギーを選好する,。

- 新興市場 (EM): オーバーウェイト。中国の輸出ブームによる財のデフレ、コモディティ価格上昇、ドル安傾向が新興国にとって有利に働いている,。

- 注目地域: インド(長期的な成長株)、ラテンアメリカ(親ビジネス的な政治安定)、アジアの戦略的再編機会。

- 日本: 企業再編とリフレの進行により見通しは改善している。

- 売却・利益確定推奨:

- 小型株・投機的銘柄: 収益性のない小型株(ラッセル2000の構成企業の約43%が赤字)や高ベータ株、マイクロキャップ株については、利益を確定(Take profits)すべきである,,。

- 購入・積み増し推奨 (Overweight/Buy):

- 固定収益(債券):

- 米国投資適格債 (Underweight):

- FRBの利下げは織り込み済みであり、設備投資やM&Aに伴う社債発行の急増が予想されるためアンダーウェイトとする。

- デュレーション戦略:

- 長期債は財政赤字やタームプレミアム(期間に伴う上乗せ金利)の拡大により構造的な問題を抱えているため、短期デュレーションを減らし、価格変動を抑えつつ適切なクーポンを得るために「カーブの腹(belly of the curve / 中期ゾーン)」へ移行する,。

- オポチュニスティック債券 (Market-Weight):

- ハイイールド債: プライベート・クレジットよりも流動性や透明性が高く、競争力がある。

- 新興国債券: 利回りが良好で、経済成長に伴うスプレッド縮小の余地がある。

- 米国投資適格債 (Underweight):

- 代替資産/その他:

- 実物資産 (Overweight):

- 株式と債券の相関が高まる(同時安のリスクがある)中で、分散効果を得るために実物資産を重視する,。

- 具体的には、産業用金属、エネルギー・インフラ、および住宅不足の解消を目的とした機会に焦点を絞る。

- ヘッジ戦略 (Overweight):

- 個別銘柄のリスク(Idiosyncratic risk)の高まりに対応するため、株式ヘッジポジションを追加した。高品質、低ベータ、絶対収益型のアクティブなファンダメンタルズ戦略を選好する。

- プライベート資産:

- 「2026年ビンテージ(2026年設定)」のベンチャーキャピタル、グロースエクイティ、商業用不動産への投資を計画する,。

- 実物資産 (Overweight):

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- 不確実性の活用: 政治的・経済的な不確実性が高い時期こそ株式リターンが高くなる傾向があるため、ニュースの見出しに振り回されず、市場にとどまるべきである。

- バリュエーション重視: 割安なセクター(公益、エネルギー、生活必需品など)や、M&Aやスピンオフなどの企業イベントを通じて自力で価値を創出できる企業に焦点を当てる。

- 「オールド・スクール」への回帰: ハイテク株優位の市場で出遅れていた小型株やディープバリュー株への配分を検討する。

- AIハイプへの警戒: AI関連の設備投資や減価償却費の負担、株式報酬による希薄化を懸念し、一部の巨大ハイテク株(アルファベット、メタ、エヌビディア等)からは距離を置く戦略も提示されている,。

- 株式/エクイティ:

- 購入推奨 (Buy/Overweight):

- 損害保険(AIG): CEO退任発表で株価は下落したが、バリュエーションが割安で収益性が改善しており、買収の可能性も残っているため「買い」の好機である,。

- スポーツ・エンターテインメント: アトランタ・ブレーブス (BATRA)、マディソン・スクエア・ガーデン・スポーツ (MSGS)、マンチェスター・ユナイテッド (MANU)、ロジャース・コミュニケーションズ (RCI)。スポーツコンテンツへの関心の高まりや買収・売却の可能性に注目,,。

- 公益・エネルギー(防御的銘柄): ナショナル・フュエル・ガス (NFG)(天然ガス資産が過小評価)、アメリカン・エレクトリック・パワー (AEP)、デューク・エナジー (DUK)、アメリカン・ウォーター・ワークス (AWK)。予測可能な利益成長と配当利回りが魅力,。ブラジルのアクシア・エネルジア (AXIA)。

- 生活必需品・タバコ: ネスレ (NSRGY)、ハイネケン (HEINY)、アンハイザー・ブッシュ・インベブ (BUD)、フィリップ・モリス (PM)、ブリティッシュ・アメリカン・タバコ (BTI)。割安でキャッシュフローが潤沢,。

- 金融(銀行・フィンテック): カムデン・ナショナル (CAC)、M&Tバンク (MTB)(割安な地銀・コミュニティバンク),。インドのHDFC銀行 (HDB)。金融ソフトのSS&Cテクノロジーズ (SSNC)。

- テクノロジー(選別的): デル・テクノロジーズ (DELL)(AIサーバー需要があるが割安)。サービスナウ (NOW)(AIやサイバーセキュリティの恩恵を受けるSaaS),。

- サイバーセキュリティ: クラウドストライク (CRWD)、オクタ (OKTA)、パロアルトネットワークス (PANW)、サイバーアーク (CYBR)。AIエージェントの普及に伴う新たな脅威(プロンプトインジェクション攻撃)への対策需要が高まる,。

- メドテック(医療機器): エドワーズ・ライフサイエンス (EW)、フィッシャー・アンド・パイケル・ヘルスケア (FPH),。

- 小型株・バリュー株ETF: バンガード・スモールキャップ (VB)、ディメンショナルUSターゲテッド・バリュー (DFAT)。

- インド株式: ETFであるiシェアーズMSCIインド (INDA)、iシェアーズ・インド50 (INDY)。

- 購入推奨 (Buy/Overweight):

- 固定収益(債券):

- FRBの動向注視: パウエル議長の任期終了が近づき、政治的圧力が高まる中、声明文よりも記者会見での発言トーンが市場変動の要因となるため注意が必要。

- 地政学リスク: ドル離れの動きや地政学的緊張が米国債にとってマイナスに作用する可能性がある。

- 代替資産/その他:

- 銀 (Silver): 慎重姿勢/待機推奨。過去1年で200%以上上昇し「極端な買われ過ぎ」状態にある。70〜75ドル近辺への調整を待ってから投資することを推奨(年末目標価格は88ドル),。

- コモディティ全般: iシェアーズS&P GSCIコモディティー (GSG)。エネルギー需要の堅調さや、金属価格の上昇を見込み、バスケットでの投資を選好する。

- 貴金属(金・プラチナ): 地政学的な緊張や「同盟不信」の高まりを受け、安全資産として資金が流入している,。

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

LCHインベストメンツとインスティテューショナル・インベスターの新しいデータは、運用者間の格差を明確に示している。2025年、ヘッジファンドは投資家に5430億ドルの利益をもたらした。これは過去最高記録だ。しかし、これらの利益の41%は、業界全体のAUMのわずか16.6%しか管理していない20社の運用者から生み出された。上位20社の運用者は加重平均リターン15.7%を記録し、HFRIファンド加重総合指数の12.6%を上回った。

特筆すべきは、TCI、シタデル、D.E.ショーなどの企業が、絶対リターンとリスク調整後リターンの両方で引き続きトップを走っていることだ。例えば、クリス・ホーン氏のTCIは昨年、投資家に189億ドルという驚異的な利益を生み出した。これは単一のヘッジファンドとして過去最高の年間利益である。これらの企業は、突出したリターンを提供しただけでなく、規模、業務インフラ、規律あるリスク管理を備えており、小規模または新興の運用者には真似できないことが多い。

マーク・アンドリーセン:「私は常に起業家たちに、『値上げしろ、値上げしろ、値上げしろ』と促しています」

「私たちは、投資先企業の価格設定(プライシング)に多くの時間を割いています」と、a16zの共同創業者マーク・アンドリーセンは説明します。「それは、多くの企業が十分に真剣に取り組んでいない、まさに魔法のような『アートとサイエンス』なのです」

マークは続けます。

「価格設定の核となる原則は、可能であればコスト(原価)に基づいて価格を決めないことです。価値に基づいて決めるべきです。 特にB2B(対企業)ビジネスの場合、自分が創出しているビジネス価値の何パーセントかを価格として設定するのが理想的です」

彼は、プログラマー、弁護士、放射線科医の仕事を代替できるAIを構築する例を挙げます。

「本来なら人間が担うはずだったコストの何パーセントかを、価値ベースの価格として受け取れるでしょうか? あるいは、限界生産性に基づいて価格を設定できるでしょうか? もしAIによって人間の医師の生産性を大幅に向上させられるなら、その向上した生産性の何パーセントかを価格に反映できるでしょうか?」

マークは、高価格が起業家たちに過小評価されていると主張します。

「価格設定に関するナイーブ(単純)な見方は、価格が低ければ低いほど顧客にとって良いというものです。しかし、より洗練された見方をすれば、高価格はしばしば顧客にとっても有益です。 なぜなら、価格が高いということは、ベンダーが製品をより良く、より速く改良できることを意味するからです。高価格・高利益率の企業は、研究開発(R&D)により多くの投資をして製品を向上させることができます。ほとんどの買い手は単に最安値を求めているわけではありません。彼らは、本当にうまく機能するものを求めているのです」

マークは、エラッド・ギルの著書『High Growth Handbook』のインタビューでも、この点を強調しています。

「企業からよく聞くのは、『うちには素晴らしい堀(競合優位性)がありますが、ビジネスを最大化するために製品は安く据え置きます』という言葉です。私は常に起業家たちに、『値上げしろ、値上げしろ、値上げしろ』と促しています。

第一に、値上げは自分たちに本当に『堀』があるかどうかを確認する絶好の方法です。もし本当に堀があるなら、顧客は必要だから買い続けてくれます。堀の定義とは、より高い価格を課せる能力のことです。 ですから、まずこの問題を浮き彫りにし、白日の下にさらすための良い手段なのです。

第二に、より高い料金を課す企業は、流通(販売)活動と継続的な研究開発の両方により多くの資金を投じることができます。高価格を設定することは、成長のための重要なレバー(手段)です。したがって、高く売る企業の方が早く成長する傾向にあります。

これは多くのエンジニアにとって直感に反することです。多くのエンジニアは、価格と価値の間に一元的な関係しかないと考えています。彼らは、まるで米か何かを売っているかのようなコマースのメンタルモデルを持っています。『自分の製品は魔法のようで誰にも真似できないが、コモディティ(汎用品)のように価格をつけなければならない』と考えてしまうのです。いいえ、そんなことはありません。むしろ逆です。高価格に設定すれば、より高価なセールスやマーケティング活動に資金を回せるようになり、市場で勝つ可能性が高まります。その結果、やりたい研究開発や買収をすべて実行できる余裕が生まれるのです。だから私たちは、常に人々の考え方を『高価格=より速い成長』という二次元的なマインドセットへと切り替えさせようとしています」

ストラテジストらはAI発展に不可欠な産業として、防衛やインフラのほか、脱炭素化に必要な重要鉱物を挙げた。これらの分野に投資するトランジション戦略について、AIに直接投資せずにその恩恵を享受できることから「完璧なヘッジ」と表現した。

同行のハイム・イスラエル、メンカ・バジャジ両氏はリポートで、「これらのセクターの株価は、政策や地政学、サプライチェーンのファンダメンタルズに支えられており、AI主導の相場変動に対して比較的耐性がある」と記した。

BofAによると、長期サイクルで成長が見込めるこうしたテーマに、昨年は約400億ドル(約6兆1000億円)の資金が流入した。1兆ドルを超える国家安全保障関連の支出や、資源ナショナリズムの高まり、エネルギー自給の推進が追い風となった。一方で、AI分野のリターンとの相関性は50%を下回ったままだという。

トランジション分野で高い成長性が見込まれ、BofAが投資判断を「買い」としている銘柄には、アメリカン・タワー、モトローラ・ソリューションズ、バルカン・マテリアルズ、ルグラン、BAEシステムズ、デルタ・エレクトロニクス(台達電子)、テクトロニック・ インダストリーズ(創科実業)が含まれる。

ストラテジストらは、「AI投資は短期的なリスクがあるものの、単なる過度の期待ではなく、実需と生産性向上に裏付けられている」とも指摘した。

- バルカン・マテリアルズ (VMC) [推奨: BofA]

◦ 理由: 建設用骨材(砕石、砂利)の最大手。BofAが「買い」推奨しており、MSが推奨する「実物資産」およびバロンズが注目するインフラ需要のど真ん中です。データセンター建設の基礎資材として必須です。

- モトローラ・ソリューションズ (MSI) [推奨: BofA]

◦ 理由: 公共安全・通信機器大手。BofAが「買い」としており、国家安全保障支出の恩恵を受けます。MSが好む「クオリティ」銘柄でもあります。

ハートネット氏は2026年に推奨する取引として、債券・国際株式・金のロングポジションを挙げた。同氏は2024年下旬に国際株式を推奨し、実際に米国株が相対的に低迷したことで先見の明を示した。

<「Next in Tech 2026」のポイント>

第1:Agentic Web(エージェントが駆動するWeb構造転換)

AIエージェントがweb上で自律的に行動することで、これまで人間が担ってきた情報探索・意思決定・実行がエージェント中心に再配置されます。これにより、企業のサービス提供モデルや取引プロセスに構造的な変化が生じます。

第2:デジタルマネー(金融インフラの再定義)

プログラマブルな価値移転の実装が進み、決済・経理・サプライチェーンがリアルタイムに連携。AIエージェントが経済主体化する未来を見据え、企業アーキテクチャと財務オペレーションの見直しが加速します。

第3:フィジカルAI(現実世界の実行力)

ロボティクス、IoT、制御技術とAIの融合により、製造・物流・インフラ等の現場で安全性と生産性の新たな水準が実現しつつあります。労働力不足や安全確保の課題に対する実装的な解が拡大しています。

第4:自律型エンタープライズ(企業内部の自律最適化)

AIエージェントが意思決定・業務執行を支援し、変化に強い運営(レジリエンス)を後押しします。段階的な導入とガバナンス整備により、全社最適と現場の自律を両立します。

第5:顧客体験の再定義

文脈理解に長(た)けたAIが顧客接点そのものを刷新し、より深い理解に基づく体験設計が競争優位の鍵となります。

第6:量子脅威(暗号基盤への構造的リスク)

量子コンピューターの進化により暗号が解読される「Q‑Day」の現実味が増す中、暗号技術の段階的刷新(耐量子暗号・ハイブリッド化)は急務です。事業継続と信頼維持の観点から、戦略的な移行計画が求められます。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。