以下はhttps://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai#の翻訳です。

ほぼすべての調査回答者が、自社の組織でAIを使用していると回答しており、多くがAIエージェントを使い始めています。しかし、ほとんどの組織は、AIを全社的に拡大し、企業レベルの価値を獲得する初期段階にとどまっています。

ご要望に基づき、資料の2ページ目にあたる内容の完全な翻訳を提供します。この内容は、前回の1ページ目の翻訳で途切れた**「主な調査結果」**の項目1の続きから始まります。

主な調査結果

- ほとんどの組織は依然として実験またはパイロット段階にあります:ほぼ3分の2 の回答者が、自社の組織でAIを全社的に拡大することをまだ開始していないと述べています。

- AIエージェントへの高い関心: 調査回答者の62パーセントが、自社の組織で少なくともAIエージェントの実験を行っていると述べています。

- AIの影響に関する好調な先行指標: 回答者は、ユースケースレベルでのコストおよび収益の利益を報告しており、64パーセントがAIがイノベーションを可能にしていると述べています。しかしながら、全社レベルでEBIT(金利税引前利益)への影響を報告しているのはわずか39パーセントに過ぎません。

- ハイパフォーマーは、成長、イノベーション、およびコスト削減を推進するためにAIを使用しています: 回答者の80パーセントが、自社がAIイニシアティブの目標として効率性を設定していると述べていますが、AIから最も価値を得ている企業は、成長やイノベーションを補足的な目標として設定していることがよくあります。

- ワークフローの再設計が重要な成功要因: AIハイパフォーマーの半数が、AIを使用してビジネスを変革する意向を持っており、そのほとんどがワークフローを再設計しています。

- 雇用への影響に関する異なる視点: 回答者は、来年における自社の組織の全体的な従業員規模に対するAIの影響に関する期待にばらつきがあります。32パーセントが減少を予想し、43パーセントが変化なしを、そして13パーセントが増加を予想しています。

生成AIツールが導入されてから3年が経過し、人工知能の新しい時代が到来しましたが、調査回答者のほぼ10人中9人が、自社の組織でAIを定期的に使用していると述べています—しかし、進捗のペースは依然として一様ではありません。AIツールが今や一般的になっている一方で、ほとんどの組織は、実質的な企業レベルの利益を実現するために、それらをワークフローやプロセスに十分に深く組み込んでいません。

AIの現状に関する最新のマッキンゼー・グローバル・サーベイ(McKinsey Global Survey)は、より広範な利用(エージェントAIの普及拡大を含む)と、根強い成長の痛みの両方によって特徴づけられる状況を明らかにしています。パイロット段階からスケールされたインパクトへの移行は、ほとんどの組織で依然として進行中の作業となっています。

AIの利用は引き続き拡大していますが、主にパイロット段階にとどまっています

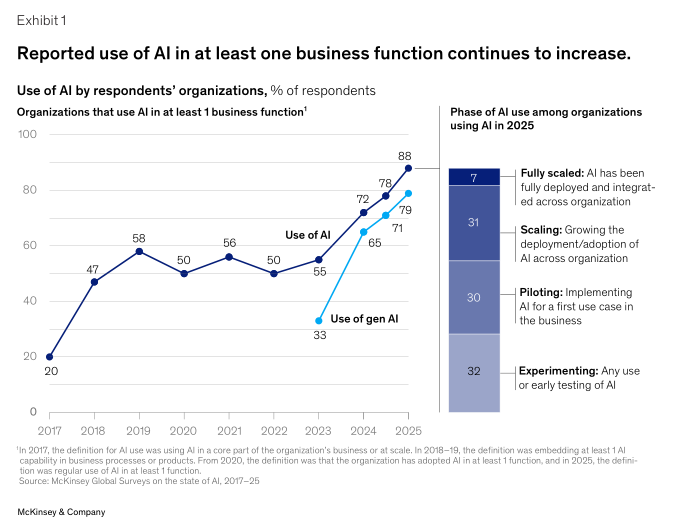

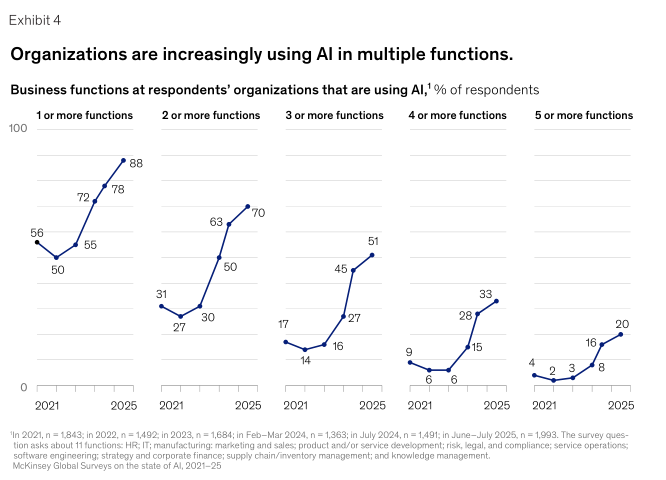

私たちの最新の調査では、AIを使用していると報告する組織の割合が増加していることが示されていますが、そのほとんどはまだ技術をスケールさせていません。少なくとも1つのビジネス機能でAIを使用していると回答した回答者の割合は、昨年の調査以降増加しています。1年前の78パーセントと比較して、88パーセントが少なくとも1つのビジネス機能でAIを定期的に使用していると報告しています。

しかし、企業レベルで見ると、大多数は依然として実験またはパイロット段階にあり(図表1)、約3分の1が自社のAIプログラムをスケールさせ始めていると報告しています。

多くの組織がすでにAIエージェントの実験を行っています。

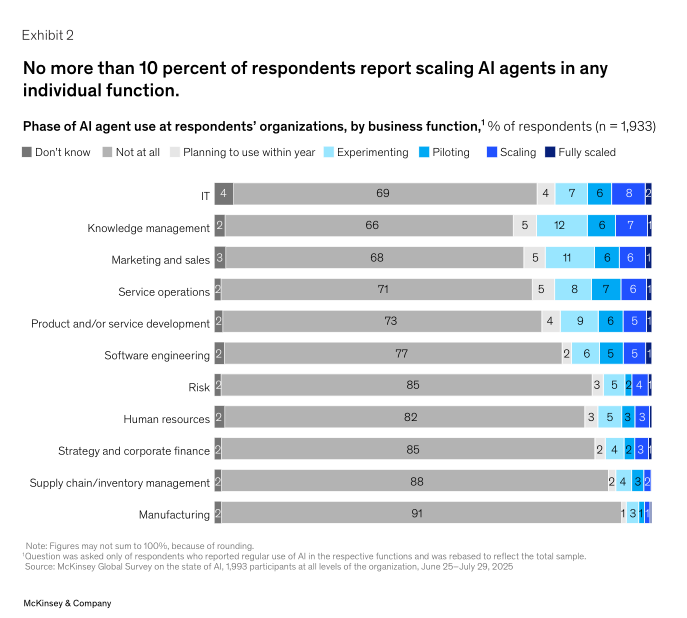

組織はまた、AIエージェント(現実世界で行動し、ワークフローの複数のステップを計画・実行できる基盤モデルに基づいたシステム)の機会を探求し始めています。回答者の23パーセントが、自社の組織内のどこかでエージェントAIシステムをスケーリングしている(つまり、少なくとも1つのビジネス機能内で技術の展開と採用を拡大している)と報告しており、さらに39パーセントがAIエージェントの実験を開始したと述べています。

しかし、エージェントの利用はまだ広範ではありません。エージェントをスケーリングしていると回答した組織のほとんどは、それを1つまたは2つの機能でのみ行っていると述べています。特定のビジネス機能において、AIエージェントをスケーリングしていると回答した回答者は10パーセント以下です(図表2)。

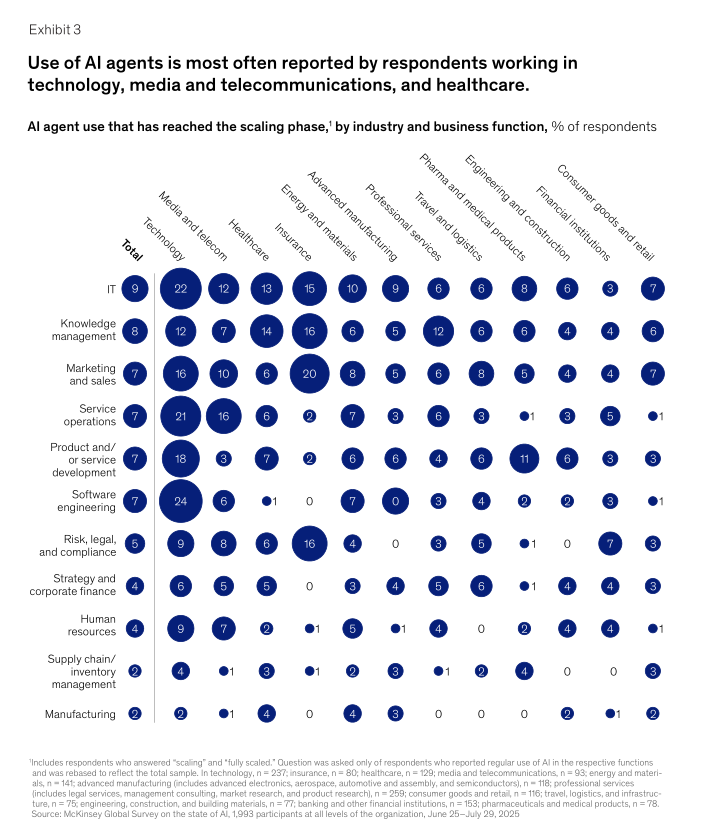

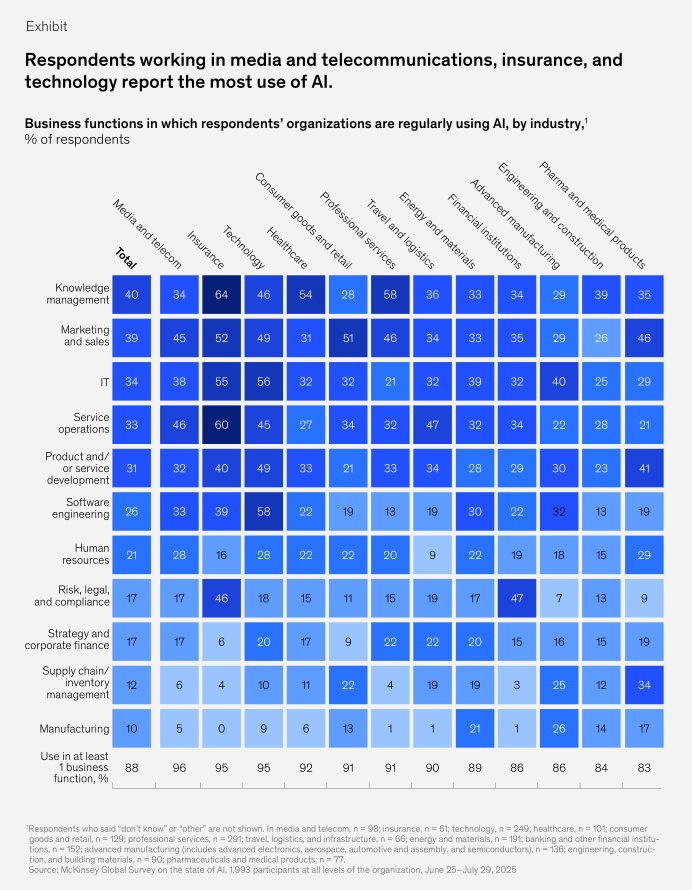

個々のビジネス機能に目を向けると、エージェントの使用は、ITおよびナレッジマネジメント(知識管理)において最も一般的に報告されています。これらの分野では、ITにおけるサービスデスク管理や、ナレッジマネジメントにおける深層的なリサーチ(deep research)などのエージェント的なユースケースが急速に発展しています。業界別に見ると、AIエージェントの使用は、テクノロジー、メディアおよびテレコミュニケーション、そしてヘルスケアの各セクターで最も広く報告されています(図表3)。

回答者の23パーセントが、自社のエンタープライズ内のどこかでエージェントAIシステムを拡大(スケール)していると報告しています。

ほとんどの組織では、AIの使用はまだパイロット段階にとどまっています。

組織内でのAI全体の利用は広がりを見せています。回答者は、自社の組織がより多くの業務機能でAIを使用していると報告するケースが増えています(図表4)。現在、回答者の3分の2以上が、自社の組織がAIを複数の機能で使用していると回答しており、半数が3つ以上の機能で使用していると報告しています(業界別の内訳については、サイドバーの「報告されたAI利用は、ほぼすべての業界で上向きに」を参照してください)。

承知いたしました。続けて翻訳します。

サイドバー:報告されたAI利用は、ほぼすべての業界で上向きに

テクノロジー分野(AI利用を報告する割合がすでに90%を超えていた)を除くすべての業界において、自社の組織が少なくとも一つの業務機能でAIを定期的に使用していると回答した回答者の割合は、前回の調査以降、著しく増加しています。

昨年の調査では、テクノロジー企業で働く回答者は、AIの使用に関して他の業界よりも先行していると報告していました。しかし、今回の結果では、メディア・通信業界および保険業界の回答者がAI利用を報告する割合は、テクノロジー業界の回答者と同程度になっています(図表)。

8年間にわたるAI研究を通じて、ITおよびマーケティング・営業が、回答者がAIを使用していると最も頻繁に答える業務機能であることを一貫して確認してきました。しかし、最新の調査結果では、ナレッジマネジメントもまた、AI利用の報告が最も多い機能の一つとなっていることが示されています。

業務機能内の個別のユースケースを見ると、回答者がAIを使用していると最も多く報告しているのは以下の通りです。

- 情報の収集、処理、および提供(例:対話型インターフェースを介した利用)

- マーケティング戦略のためのコンテンツサポート(例:マーケティング戦略の策定のための下書き作成、アイデア生成、知識の提示など)

- コンタクトセンターまたは顧客サービスの自動化

📈 AI導入の状況:企業規模による違い

しかし、多くの企業、特に小規模な企業は、まだAIをワークフロー全体に深く統合していません。

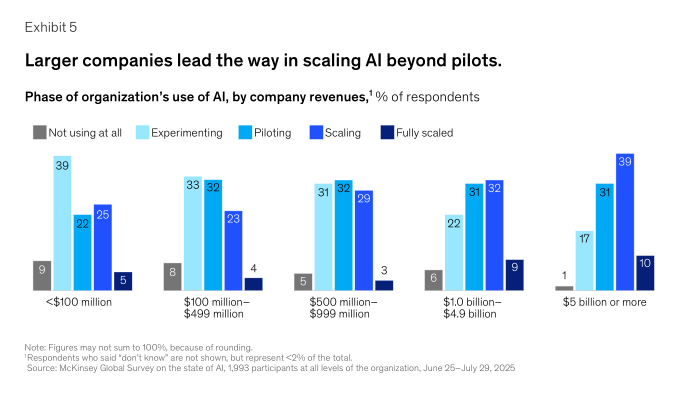

全回答者のうち、AIプログラムを組織全体に拡大(スケール)していると回答したのは3分の1に過ぎませんが、より大きな企業(収益と従業員数の両面で)の方が、スケーリング段階に達している傾向があります。

収益が50億ドル超の企業からの回答者の半数近くがスケーリング段階に達しているのに対し、収益が1億ドル未満の企業ではその割合は29パーセントにとどまっています(図表5)。

🚀 AIがイノベーションの触媒に

全回答者のうち、AIプログラムを組織全体に拡大(スケール)していると回答したのは3分の1に過ぎませんが、より大きな企業の方が、スケーリング段階に達している傾向があります。

回答結果は、ほとんどの組織にとって、AIの使用がまだ企業全体のEBIT(金利・税引前利益)に大きな影響を与えていないことを示唆しています。回答者の39パーセントがAIによるEBITへの何らかの影響を認めていますが、そのほとんどは、組織のEBITに占めるAI利用の影響は5パーセント未満であると回答しています。

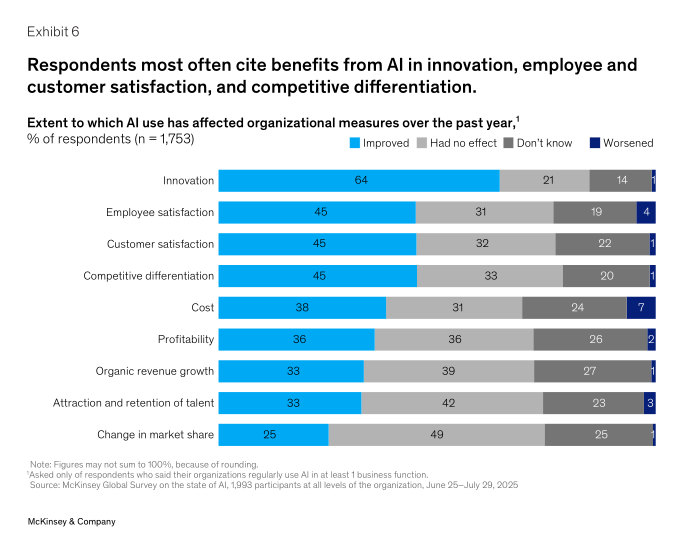

しかしながら、回答者はその他の企業全体に及ぶ定性的な成果を認識しています。

- 過半数が、組織のAI利用がイノベーションを向上させたと回答しています。

- 半数近くが、顧客満足度と競争上の差別化が改善したと報告しています(図表6)。

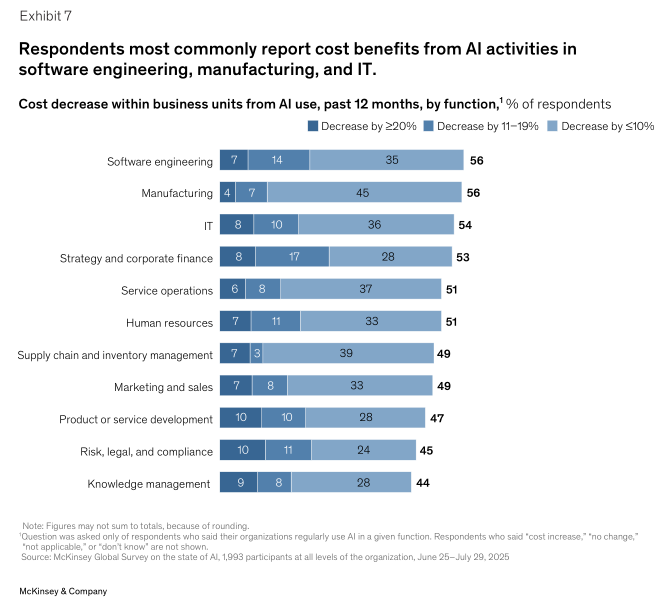

企業全体でのEBIT(金利・税引前利益)への影響が報告されたケースは限定的ですが、多くの回答者は、個別のAIユースケースからコスト面でのメリットを得ていると述べています。特に、ソフトウェアエンジニアリング、製造、ITの分野でコスト削減効果が見られています(図表7)。

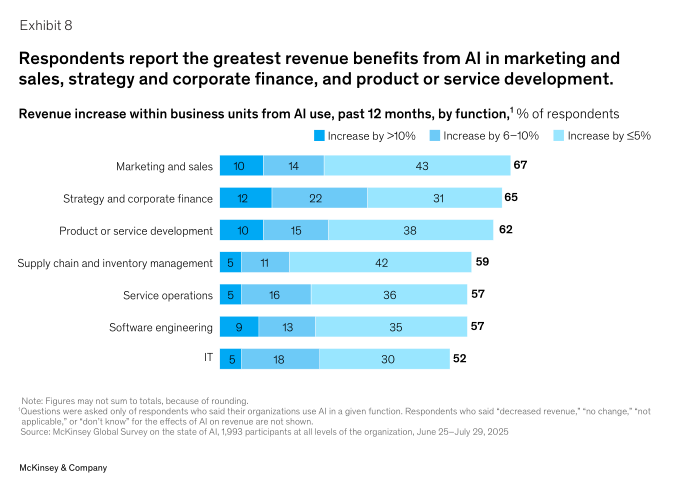

AI利用によって生じる収益増加は、マーケティング・営業、戦略・コーポレートファイナンス、製品・サービス開発におけるユースケースで最も一般的に報告されており、これは調査を実施してきた長年にわたって見てきた傾向と一致しています(図表8)。

🌟 野心的なAI戦略を持つ組織が最大の利益を享受している

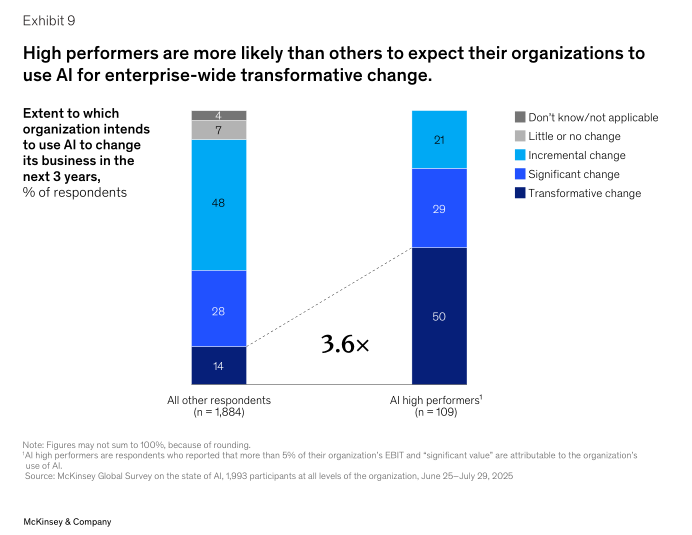

AIの使用による企業全体での実質的な最終利益(ボトムライン)への影響は依然として稀ですが、弊社の調査結果は、「大きな考え方(thinking big)」が報われる可能性を示唆しています。

AI利用によるEBITへの影響が5パーセント以上であり、かつAI利用から「大きな」価値を得ていると回答した人々(回答者の約6パーセントを占める、弊社の定義するAIハイパフォーマー)は、以下の特徴を報告しています。

- AIを通じて変革的なイノベーションを推進している。

- ワークフローを再設計している。

- より迅速にスケールしている。

- 変革のためのベストプラクティスを導入している。

- より多く投資している。

ハイパフォーマーは、ビジネスを変革するための大胆な野心を持っています。AIハイパフォーマーは、他の回答者と比較して、AIをビジネスへの変革的変化をもたらすために使用する意向があると回答する確率が3倍以上高くなっています(図表9)。

承知いたしました。続けて翻訳します。

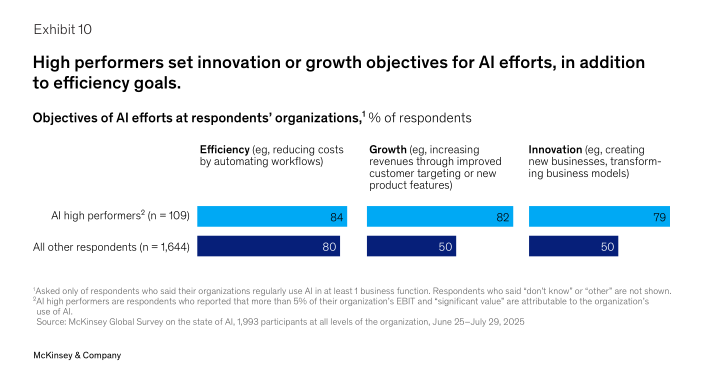

🎯 AIから最大の効果を得る組織の目標

AIから最大のインパクトを得ている組織は、これらのテクノロジーからコスト削減以上のものを達成することを目指していることがよくあります。

- ほとんどの回答者は、効率向上が組織のAI利用の目的であると報告していますが、ハイパフォーマーは、組織のAIへの取り組みの目的として、成長やイノベーションも設定していると回答する傾向が、他の組織よりも高くなっています(図表10)。

ハイパフォーマーであるかどうかにかかわらず、組織がAIを成長やイノベーションを促進するために使用していると回答する回答者は、他の回答者と比較して、AI利用から以下のような幅広い定性的な企業レベルの利益を達成していると報告する可能性が高くなっています。

- 顧客満足度の向上

- 競争上の差別化

- 収益性の向上

- 収益成長

- 市場シェアの変化

組織がAIを成長やイノベーションを促進するために使用していると回答する回答者は、他の回答者と比較して、AI利用から幅広い定性的な企業レベルの利益を達成していると報告する可能性が高くなっています。

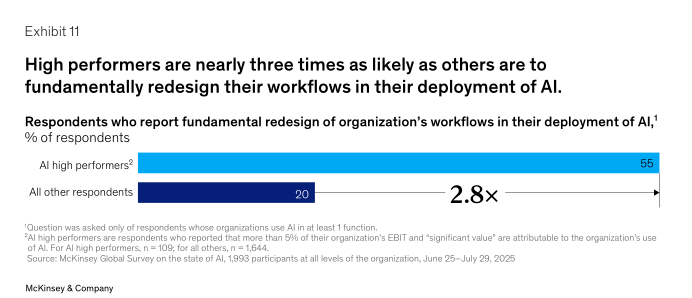

企業レベルでの高い目標に加えて、ハイパフォーマーは、組織が個別のワークフローを根本的に再設計したと回答する傾向が、他の組織と比較して3倍近く高くなっています(図表11)。実際、この意図的なワークフローの再設計は、テストされたすべての要因の中で、実質的なビジネスインパクトを達成する上で最も強い貢献をしているものの一つです。

AIハイパフォーマーは、同業者よりもより多くの業務機能でAIを定期的に使用しています。

例えば、これらの回答者は、マーケティング・営業、戦略・コーポレートファイナンス、製品・サービス開発でのAI利用を報告する傾向が、他の回答者よりもはるかに高くなっています。

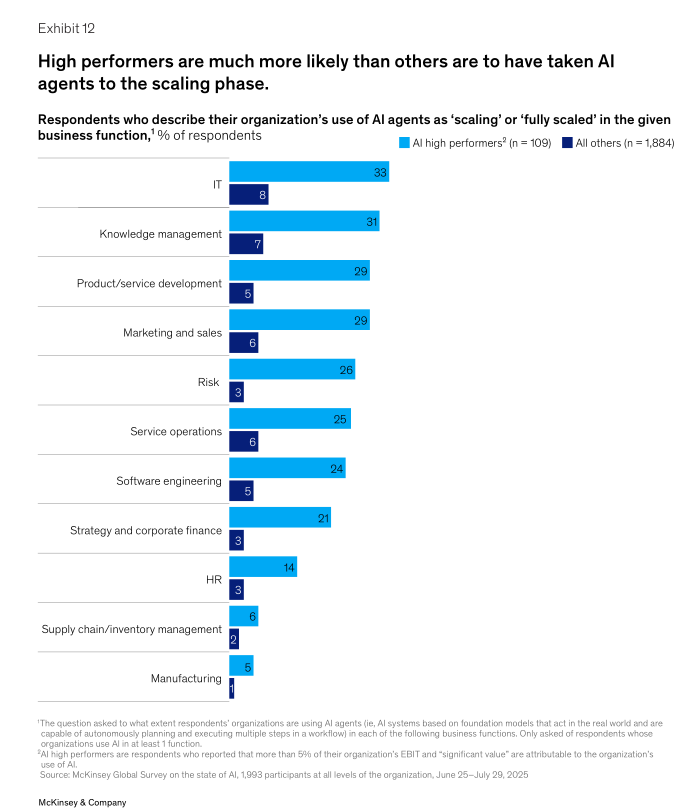

さらに、ハイパフォーマーはAIエージェントの利用においても、他の組織よりも進んでいます。ほとんどの業務機能において、AIハイパフォーマーは、エージェントの利用を拡大(スケール)していると報告する傾向が、同業者と比較して少なくとも3倍高くなっています(図表12)。

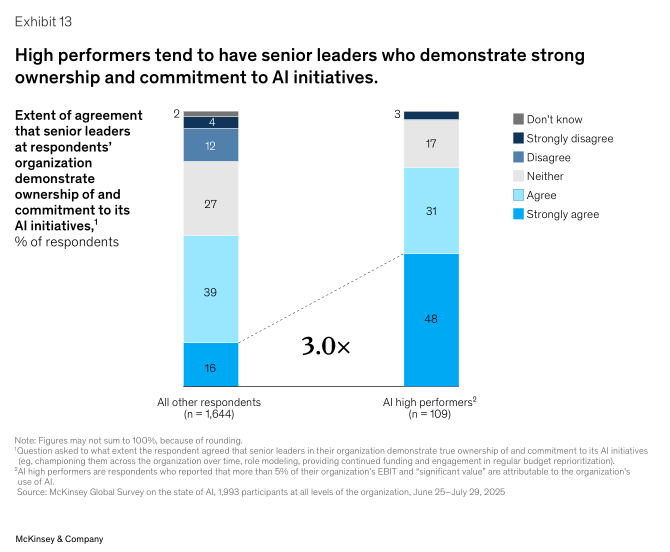

調査結果はまた、AIハイパフォーマーによるAIの利用が、リーダー層によってより頻繁に主導されていることを示しています。

ハイパフォーマーは、自社の組織の上級リーダーがAIイニシアチブに対するオーナーシップとコミットメントを示していることに「強く同意する」と回答する傾向が、同業者と比較して3倍高くなっています(図表13)。

これらの回答者はまた、上級リーダーがAI利用のロールモデルを示すなど、AI導入を推進するために積極的に関与していると回答する傾向が、他の回答者よりもはるかに高くなっています。

承知いたしました。翻訳します。

🛠️ ハイパフォーマーの管理慣行とバリュー実現

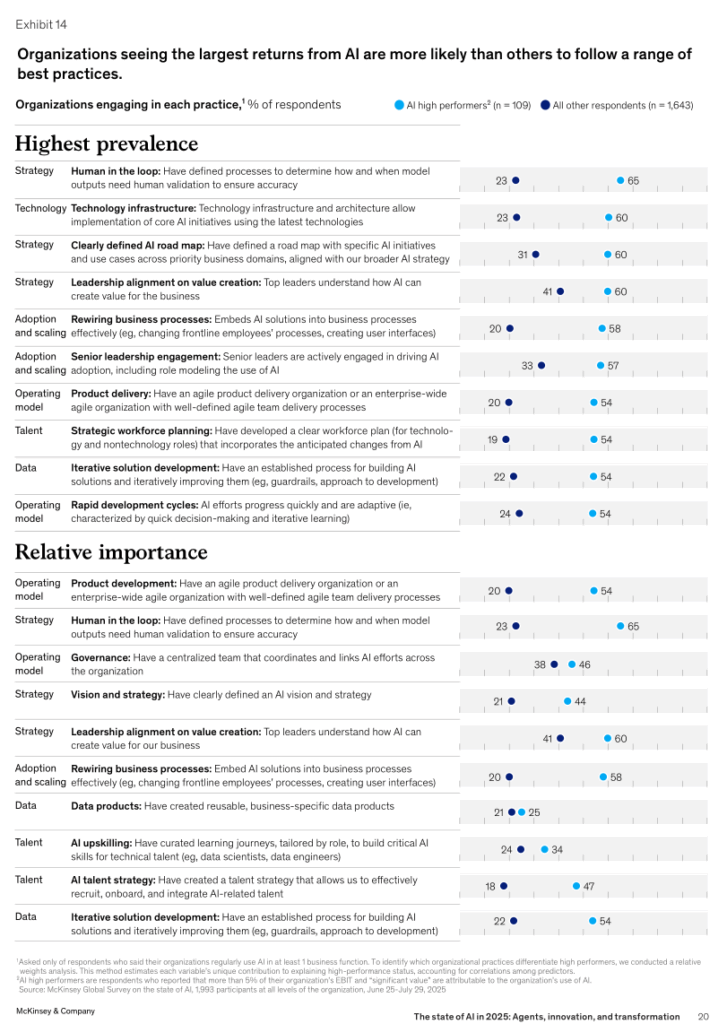

AIハイパフォーマーは、上級リーダーシップによるオーナーシップとコミットメントに加えて、AI利用から価値を実現するための幅広い管理慣行を採用している傾向も高くなっています。

例えば、ハイパフォーマーは、モデルの出力が正確性を確保するためにいつ、どのように人間の検証を必要とするかを決定するための定義されたプロセスを組織が持っていると回答する傾向が、他の組織よりも高くなっています(図表14)。これは、ハイパフォーマーを最も特徴づける要因を決定するためにテストされた要因の中でも、トップに位置するもののもう一つです。

この管理慣行の全セットは、200以上の大規模なAI変革に基づいた弊社の広範な「リワイヤード(Rewired)」リサーチと一致しています。それらは、AIから価値を獲得するために不可欠な以下の6つの側面にわたっています。

- 戦略 (strategy)

- 人材 (talent)

- オペレーティングモデル (operating model)

- テクノロジー (technology)

- データ (data)

- 導入とスケーリング (adoption and scaling)

私たちがテストしたすべての管理慣行は、AIに起因する価値と正の相関があります。これらの慣行により、組織はAIを活用して大規模にイノベーションを起こし、価値を獲得することができます。

ハイパフォーマーは、モデルの出力がいつ、どのように人間の検証を必要とするかを決定するための定義されたプロセスを組織が持っていると回答する傾向が、他の組織よりも高くなっています。

適切に定義されたデリバリープロセスを持つアジャイルな製品デリバリー組織、またはエンタープライズ全体のアジャイル組織を持つことも、価値の達成と強い相関があります。

同様に、強固な人材戦略の確立や、テクノロジーとデータインフラストラクチャの導入も、AIの成功に実質的な貢献を示しています。さらに、AIをビジネスプロセスに組み込むことや、AIソリューションのKPIを追跡するといった実践も、大きな価値の達成に寄与しています。

最後に、ハイパフォーミングな組織はAI能力により多く投資しています。

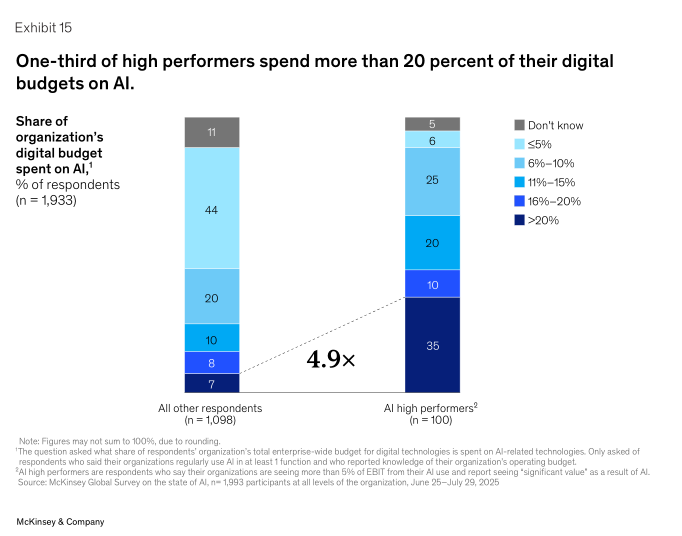

- ハイパフォーマーの3分の1以上が、組織がデジタル予算の20パーセント以上をAI技術に充てていると回答しています(図表15)。

- これらのリソースは、ビジネス全体でAI技術をスケールするのに役立っています。ハイパフォーマーの約4分の3が、組織がAIを拡大中または拡大済みであると回答しているのに対し、他の組織ではその割合は3分の1にとどまっています。

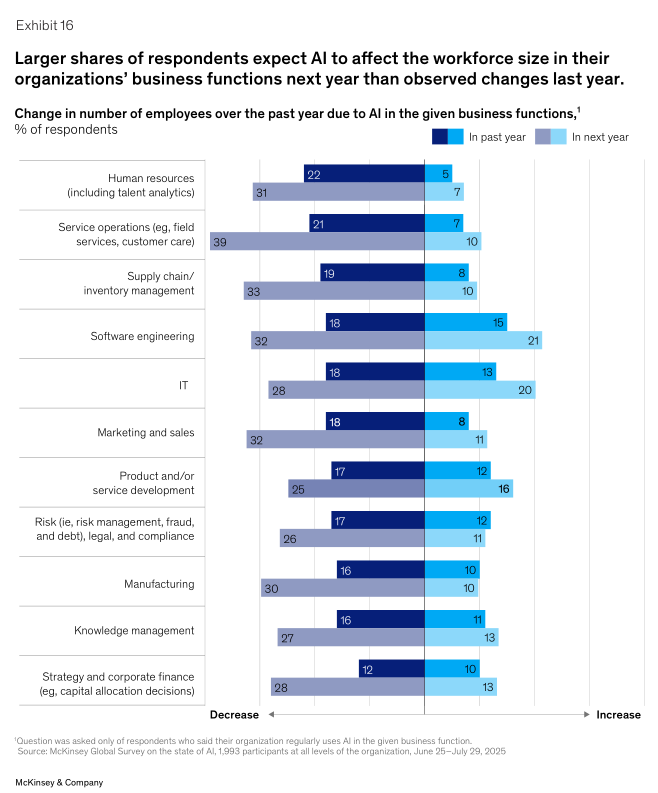

組織がAIの利用を拡大するにつれて、回答者の間では、今後1年間でAIがワークフォース(従業員数)の規模にどのように影響するかについて、さまざまな見解が共有されています。

組織がAIを使用している機能に注目すると、過去1年間で組織のAI利用によって従業員数にほとんど、または全く変化がなかったと回答した回答者が最も多くなっています。ほとんどの機能で、回答者の20パーセント未満が3パーセント以上の減少を報告しており、AI利用の結果として機能内で人員を増員したと回答した割合はさらに少なくなっています。

しかし、今後1年間でこれらの機能の従業員数に変化があると予想する回答者の割合は増加しています(図表16)。過去1年間でAI利用の結果として機能のワークフォース規模が減少したと報告した回答者の割合は中央値で17パーセントでしたが、来年は減少を予想する回答者の割合は中央値で30パーセントとなっています。

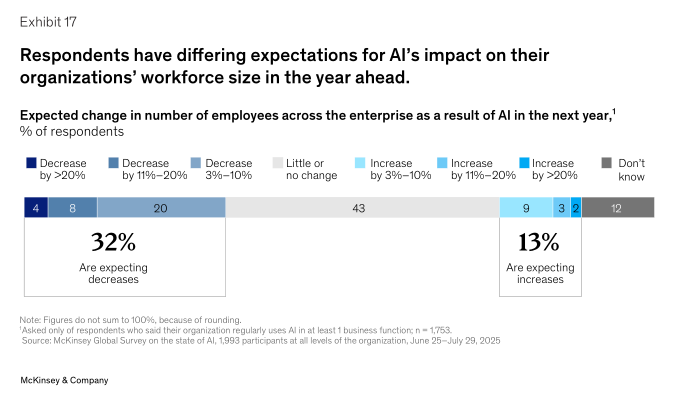

AIが回答者の企業全体の総従業員数に与える影響については、期待が異なっています。

- 今後1年間で組織の総従業員数にほとんど、または全く影響がないと予想する回答者が最も多くなっています。

- 一方、32パーセントが3パーセント以上の全体的な減少を予測しており、13パーセントが同程度の規模の増加を予測しています(図表17)。

大規模な組織の回答者は、小規模な組織の回答者よりも、企業全体でのAI関連の従業員数削減を予想する傾向が高くなっています。

また、AIハイパフォーマーは、他の組織と比較して、従業員数の削減または増加のいずれかの形で、意味のある変化を予想する傾向が高くなっています。

回答者の最も多い層は、今後1年間で組織の総従業員数にほとんど、または全く影響がないと予想しています。

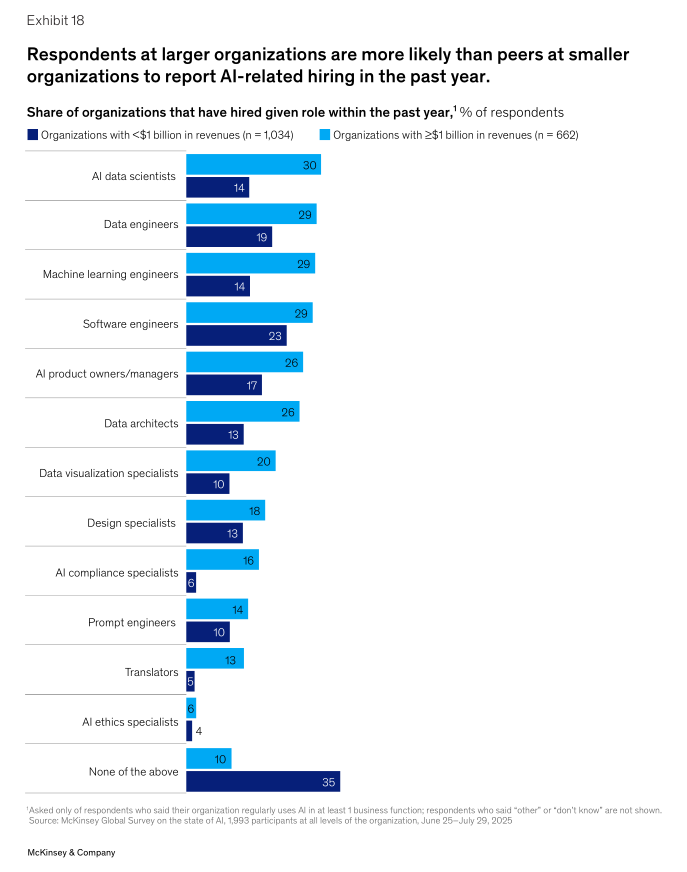

同時に、ほとんどの回答者(そして大規模な企業からの回答者ではさらに大きな割合)が、組織が過去1年間にAI関連の役割で採用を行ったことに言及しています(図表18)。

企業規模によって必要とされる人材は全体的に異なりますが、ソフトウェアエンジニアとデータエンジニアが最も需要の高い職種となっています。

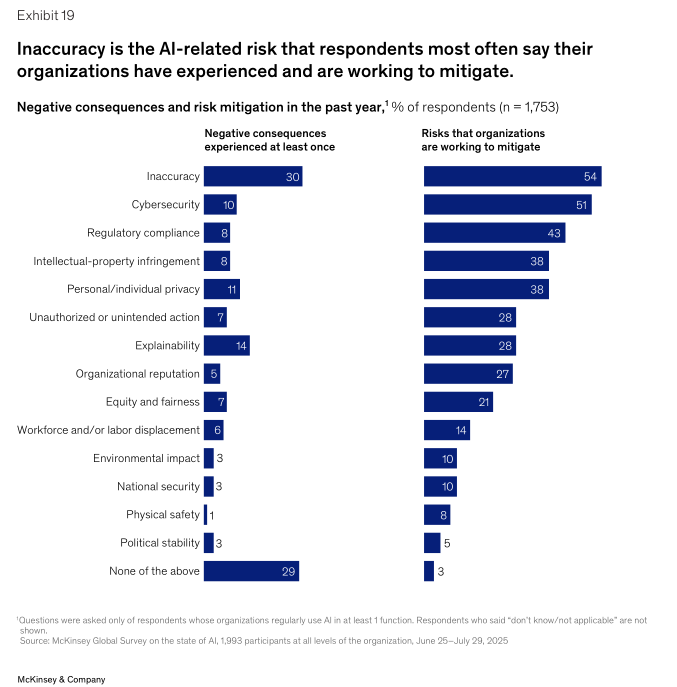

過去6年間、弊社の調査では一貫して、ほとんどの回答者の組織が、AIの使用に関連するリスクのうち一部しか軽減していないことが判明していました。

最新の調査結果では、個人情報や個人のプライバシー、説明可能性(explainability)、組織の評判、規制遵守といったリスクに対する軽減策を報告している回答者の割合が、前回(2022年)AI全般に関連するリスクについて尋ねた時よりも増加しています。(2023年と2024年には、生成AI関連のリスクに特化して尋ねていました。)2022年当時は、回答者は平均して2つのAI関連リスクに対処していると報告していましたが、現在は4つのリスクに対処していると報告しています。

また、組織が経験しているリスクと、軽減に取り組んでいるリスクは、概ね関連していることもわかります。回答者は、結果を経験した各リスクを組織が軽減していると回答する可能性が高くなっています。

全体として、AIを使用している組織の回答者の51パーセントが、組織が少なくとも一つの負の結果を経験したと回答しており、全回答者の3分の1近くがAIの不正確性(inaccuracy)に起因する結果を報告しています(図表19)。不正確性は、ほとんどの回答者が組織が軽減に取り組んでいると回答した2つのリスクのうちの1つです。しかし、2番目に多く報告されたリスクである説明可能性は、最も一般的に軽減されているリスクの中には入っていません。

同業者と比較して2倍の数のAIユースケースを導入していると回答したAIハイパフォーマーの回答者は、他の回答者よりも負の結果を報告する傾向が高くなっています。特に、知的財産権の侵害と規制遵守に関連する結果が多く報告されています。

また、ハイパフォーマーは、より多くの数のリスクから防御しようと試みています。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。