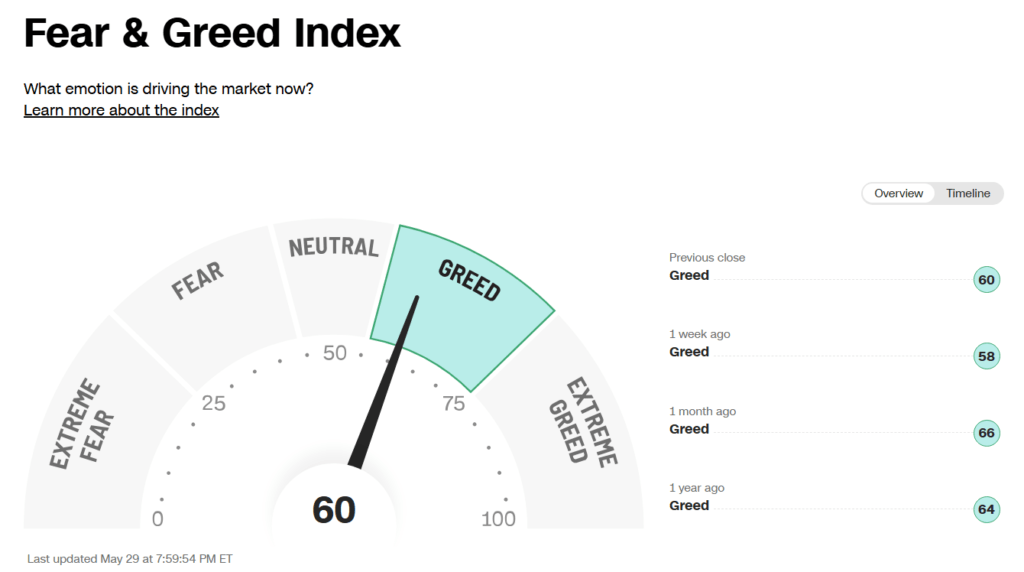

今週の投資戦略

共通点

- AIとテクノロジーへの投資への注目と業績の評価 モルガン・スタンレーはAIインフラ構築の広がりの恩恵を受ける周辺領域へのエクスポージャーを維持することを推奨しています。バロンズもAIが企業業績に波及していると評価し、エヌビディア、IBM、マーベル・テクノロジー、セールスフォースなどのハイテク企業の動向に注目し、ラザード・ネクスト・ジェン・テクノロジーズETF(TEKY)にも言及しています。

- 日本株に対する強気な見方 モルガン・スタンレーは、企業再編とリフレの進行により見通しが改善しているとして日本株を評価しています。バロンズも同様に、大幅に上昇した後でも米国株に対して依然として割安であると評価し、SMC、信越化学工業、住友林業、ホシザキ、小糸製作所といった個別銘柄や、iシェアーズMSCI日本ETF(EWJ)、ウィズダムツリー・ジャパン・ヘッジド・エクイティETF(DXJ)への投資を具体的に推奨しています。

- インフレ・地政学リスクへの警戒と投資先の厳選 モルガン・スタンレーは、AIの設備投資や財政刺激策によるインフレ圧力、金利動向を背景に市場が割高で集中度が高いと警告し、時価総額加重インデックスへの依存を減らした能動的な銘柄選別を推奨しています。バロンズも、イラン戦争や海上交易の要衝(ホルムズ海峡、台湾海峡、マラッカ海峡、バブ・エル・マンデブ海峡)の地政学リスクによるインフレや30年物国債利回りなどの長期金利上昇に警戒感を示しています。また、CBインサイツはフィンテック市場全体で資金調達が減少する中、投資家が対象を厳格に絞り込んでいる動向を指摘しています。

相違点

- 半導体銘柄への投資判断 モルガン・スタンレーは、買われすぎている半導体銘柄のポジションを縮小するよう明確に推奨しています。一方バロンズは、エヌビディアのデータセンター向け売上高の構成を分析し、マーベル・テクノロジーなどのAI関連企業の決算に注目するなど、半導体関連に対する強い関心を持っています。

- 固定収益(債券)の具体的な投資戦略 モルガン・スタンレーは、米国投資適格債をアンダーウェイトとし、価格変動を抑えつつクーポン収入を狙うためにイールドカーブの中期ゾーンへの移行を推奨するほか、ハイイールド債や新興国債券を選好しています。対照的にバロンズは、インフレ防御策としてインフレ連動国債(TIPS)を過小評価された投資機会として強く推奨し、バンガード短期インフレ指数連動国債ETF(VTIP)、シュワブ米国TIPS ETF(SCHP)、iシェアーズ0-5年TIPS債券ETF(STIP)、iシェアーズTIPS債券ETF(TIP)、ピムコ15年超米国TIPSインデックスETF(LTPZ)、iシェアーズ・アイボンズ1-5年TIPSラダーETF(LDRI)といったETFや、シリーズI貯蓄債券(Iボンド)の活用を推奨しています。

- 代替資産および特定のセクターに対する推奨と分析の焦点 モルガン・スタンレーは、金融、ヘルスケア、一部の資本財、エネルギー株のほか、新興国市場(特にラテンアメリカやインド)を選好し、米国を除く先進国の国際株式はアンダーウェイトとしています。また、産業用金属、エネルギー・インフラ、住宅不足関連といった実物資産や、ヘッジファンド(高品質、低ベータ、低ボラティリティ、絶対収益・マーケットニュートラル型)、金、REIT、インフラストラクチャー、セカンダリーファンドへの分散投資を推奨しています。バロンズは、スペースXの上場を見据え、その企業価値上昇の恩恵を受ける手段として上場企業である衛星通信会社エコスターへの投資を有望視しているほか、超大型IPO銘柄の上場直後の投資には分散投資やドルコスト平均法を用いるよう推奨し、オートゾーンやコストコ・ホールセールなどの動向も注視しています。CBインサイツは、暗号資産の会計・税務報告やステーブルコイン決済処理、ブロックチェーンを活用した決済・資産管理分野などに焦点を当て、フィンテック市場の特定の動向に特化した分析を行っています。

GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- AIの設備投資主導の好況はコンセンサスとなっているものの、市場はすでに割高で特定銘柄への集中度が高く、外部ショックに対して脆弱であると警告している。

- S&P500の目標値は7,500〜7,800として強気な姿勢を維持しつつも、受動的な時価総額加重インデックスへの依存を減らし、能動的な銘柄選別(ストック・ピッキング)を行うことを推奨している。

- 株式/エクイティ:

- 購入推奨・選好(オーバーウェイト):

- 米国株では、金融、ヘルスケア、および一部の資本財、エネルギー銘柄を選好している。

- AI関連では、希少性から価格が高騰している中心的な銘柄よりも、AIインフラ構築の広がりの恩恵を受ける周辺領域へのエクスポージャーを維持することを推奨している。

- 新興国市場は全体としてオーバーウェイトとし、商品価格の上昇や米ドル安が追い風になると分析している。地域別ではラテンアメリカを評価し、インドは長期的な成長銘柄として推奨している。

- 日本株については、企業再編とリフレの進行により見通しが改善していると評価している。

- 売却・縮小推奨(アンダーウェイト):

- 買われすぎている半導体銘柄のポジションを縮小するよう推奨している。

- 米国を除く先進国の国際株式についてはアンダーウェイトとしている。

- 購入推奨・選好(オーバーウェイト):

- 固定収益(債券):

- 米国投資適格債(アンダーウェイト):

- 設備投資やM&Aに伴う社債発行の急増や、インフレ圧力などによるタームプレミアムの拡大といった構造的な不均衡を懸念している。

- 短期デュレーションのエクスポージャーを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために、イールドカーブの中期ゾーン(カーブの腹)へ移行することを推奨している。

- オポチュニスティック債券(マーケットウェイト):

- ハイイールド債は、プライベート・クレジットと比較して流動性、透明性、信用力の面で競争力があるとして選好している。

- 新興国債券などは利回りが良好でスプレッド縮小の余地があり、ドル安が投資家の追い風になると見ている。

- 米国投資適格債(アンダーウェイト):

- 代替資産/その他:

- 防衛的アロケーション: ヘッジファンド、金(ゴールド)、REIT、インフラストラクチャー、およびセカンダリーファンドを引き続き重要な資産配分として維持することを推奨している。

- 実物資産(オーバーウェイト): 株式と債券の相関が高まる中での分散効果を重視し、産業用金属、エネルギー・インフラ、住宅不足の解消に関連する機会へ選別的に投資することを推奨している。

- ヘッジ戦略(オーバーウェイト): 個別銘柄のリスクが高まる環境下において、高品質、低ベータ、低ボラティリティ、および絶対収益・マーケットニュートラル型などの非常にアクティブなファンダメンタルズ戦略を選好している。

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- 株式市場は企業業績が好調であり、S&P500指数の予想PERも低下していることから、現在の相場は過熱とは程遠く、今後さらに上昇する可能性があるとして強気な姿勢が示唆されている。

- スペースXなどの超大型新規株式公開(メガIPO)については、上場直後の株価は予測不能で不安定になるため、取り残される恐怖から直ちに買いに走ることは避け、数回の四半期決算を経てバリュエーションが正当化されるかを見極める忍耐強いアプローチが推奨されている。

- 30年物国債などの長期金利が危険水域まで上昇しており、これが株式のバリュエーションに圧力をかけ、市場を混乱させる可能性がある点には警戒が求められている。

- 株式/エクイティ:

- 購入推奨・選好:

- 日本株: 大幅に上昇した後でも米国株に対して依然として割安と評価されている。リショアリング(国内回帰)の恩恵を受けるSMC、レアアース関連事業を持つ信越化学工業、米国住宅市場で統合を進める住友林業、インフレ下で価格決定力を発揮するホシザキ、積極的な自社株買いを実施している小糸製作所といった個別銘柄が推奨されている。

- 日本株関連ETF: 手軽に日本株へ投資できるiシェアーズMSCI日本ETF(EWJ)や、円安リスクをヘッジできるウィズダムツリー・ジャパン・ヘッジド・エクイティETF(DXJ)が推奨されている。

- IPO関連銘柄(間接投資): スペースXのIPOによる企業価値上昇の恩恵を受ける有益な手段として、同社の株式を保有する衛星通信会社エコスターへの投資が有望視されている。

- 慎重・待機推奨:

- メガIPO銘柄: 上場後の激しい価格変動リスクを考慮し、後追いでの一点集中投資は避け、分散投資やドルコスト平均法を用い、投資資金をある程度温存することが推奨されている。

- 購入推奨・選好:

- 固定収益(債券):

- 購入推奨・選好:

- インフレ連動国債(TIPS): インフレが高止まりする中でポートフォリオを保護できる数少ない手段であり、実質利回りが過去30年で最高水準に近いにもかかわらず過小評価されているとして、投資機会として強く推奨されている。

- TIPS関連ETF: 個別債券の購入手続きを簡略化できる低コストな手段として、バンガード短期インフレ指数連動国債ETF(VTIP)、シュワブ米国TIPS ETF(SCHP)、iシェアーズ0-5年TIPS債券ETF(STIP)、iシェアーズTIPS債券ETF(TIP)、ピムコ15年超米国TIPSインデックスETF(LTPZ)、およびラダー型ポートフォリオであるiシェアーズ・アイボンズ1-5年TIPSラダーETF(LDRI)が推奨されている。

- シリーズI貯蓄債券(Iボンド): インフレ率を上回る利回りと税繰り延べ効果を備えているため、魅力的なインフレ防御策として推奨されている。

- 購入推奨・選好:

CB Insights

📉 投資戦略の推奨事項

- 基本方針:

- フィンテック市場全体において資金調達件数やM&Aは減少しているものの、投資家は投資先を厳格に絞り込み、暗号資産企業や新興デジタル銀行など経営が安定し始めたレイターステージ(後期)のスタートアップに資金を集中させている。

- ブロックチェーン技術などを活用して決済やカストディなどの作業を自動化し、少ない人員で急成長できるかどうかが、フィンテック企業を評価する新たな基準となっている。

- 株式/エクイティ:

- 注目・投資選好(スタートアップ・未上場企業・M&A対象など):

- 暗号資産(仮想通貨)およびデジタルアセット関連企業: 従業員1人当たりの調達額や企業価値が突出して高く、機関投資家向けのインフラ構築やハイブリッド型の取引所、カストディ層などを構築する少数精鋭の企業(QFEX、ウォーデン、クロスオーバー・マーケッツなど)に対して、投資家から強い確信が向けられている。

- チャレンジャーバンク(新興デジタル銀行): 既存行にシステムを提供する企業よりも、預金や顧客関係で既存の銀行と直接競合する企業(ウアラ、アリシアバンク、アンカレッジデジタルなど)にレイターステージの資金が集中しており、有望視されている。

- フィンテックの急成長分野における買収対象: M&Aの件数は減少しているものの、経費管理、暗号資産の会計・税務報告、ステーブルコイン決済処理など、スタートアップがすでに勢いを築いている分野に対しては既存大手からの買収が集中しており、注目されている。

- 慎重・資金減少分野:

- 既存のバンキング事業を支える中核システムや、口座開設時のデジタル・オンボーディングなどを手掛ける企業の資金調達額は減少していると指摘されている。

- 注目・投資選好(スタートアップ・未上場企業・M&A対象など):

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

ヘッジファンド運用会社、ロータス・アセット・マネジメントの洪灝最高投資責任者(CIO)は、「モメンタム相場は、途中で大きなボラティリティーを伴いながら、最終的なクライマックスを迎えるまで今後数カ月続くだろう」と指摘。「インフレ期待が上昇し続ければ、FRBは予想を上回る大きな対応を迫られ、モメンタム取引は失速する」と述べた。

ヘッジファンド運用会社テン・キャップ・インベストメントの共同創業者、ジュン・ベイ・リウ氏は「リスクは高い。複数の分野でバブルの兆しが出ており、AI主導の銘柄群はマクロ環境の変化をほとんど織り込んでいない」と述べた。戦争終結は短期的なセンチメント改善につながる一方、米国の成長鈍化は今後6カ月で企業利益に響く可能性が高いとも語った。

JPモルガン・チェースのストラテジストらは、市場が中央銀行による利上げの可能性を過大に織り込んでいる中で、生活必需品株や公益株のようなボラティリティーの最も低い株式が上昇する条件が整ってきたとみている。

低ボラティリティー株は、人工知能(AI)主導の上昇相場から取り残されてきた。最近では、世界的な金利上昇により、債券代替とみなされる魅力がそがれ、さらに打撃を受けている。

マテイカ氏によると、価格変動が最も小さい株式群はここ数カ月、債券利回りの上昇に伴い、米国と欧州で「非常に低調」だった。こうした中、今後の利回りの方向性に関係なく、保険株や一部の資本財株などの銘柄を買い増す機会がもたらされているという。

チームは、米10年債利回りが5%に向かうような利回りの急上昇は、低ボラティリティー株が金利との逆相関を断ち切り、相対的に良好に推移することにつながる可能性があると指摘した。

モルガン・スタンレーのストラテジストのマイク・ウィルソン氏も、利回りと原油価格の低下は、現在のように一部のテクノロジー企業に集中している株式市場の主導役を、より幅広い銘柄へと広げる可能性があると述べた。

同氏は、企業利益の回復が広がっているとの見方を改めて示し、この前向きな傾向が続く限り、利回り上昇は株式にとって脅威ではないとしている。 ウィルソン氏は「中央銀行の反応関数がタカ派方向に転換したことではなく、成長が粘着的な金利の主因である限り、株式は利回り上昇に耐えられる」と述べた。

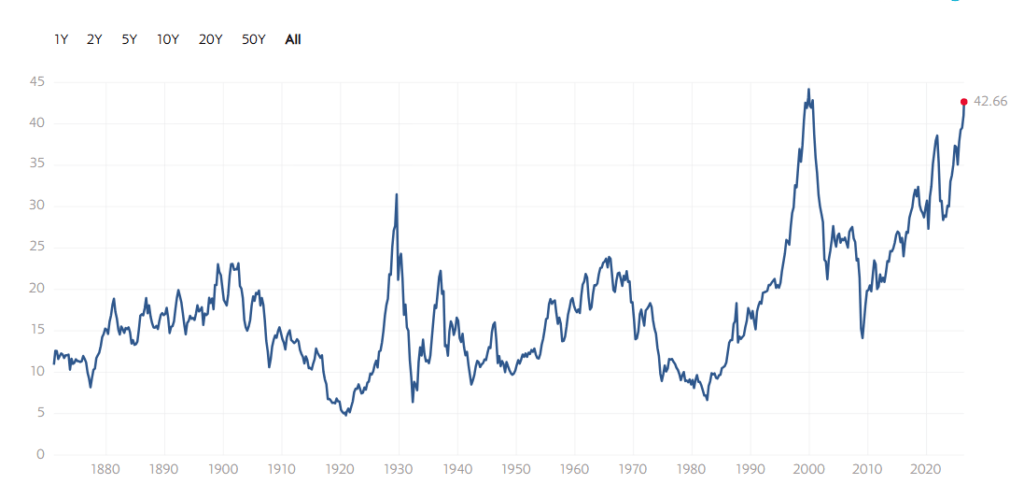

株式リスクプレミアム、米市場で消滅寸前

S&P500種指数の益回りと米国債利回りの差が縮小、この指標は過去に株式リターンの低迷を予測したことも

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。