今週の投資戦略

モルガン・スタンレーの「GIC Weekly」(2026年2月23日付)と「Barron’s Digest」(2026年2月22日号)の資料に基づき、両者の投資戦略における共通点と相違点を要約します。

共通点

- 物理的資産(インフラ・エネルギー・資本財)へのシフト:

- 両者とも、テクノロジー中心の相場から、より「物理的」な実体経済に関連するセクターへの資金シフト(ローテーション)を指摘・推奨しています。

- モルガン・スタンレーは、GenAIの普及による電力や建設などへの設備投資ブームを背景に、資本財、エネルギー、産業用金属などの実物資産を推奨しています。バロンズも、資本財やエネルギー、素材などの「景気敏感株」が市場を牽引している現状を指摘しています。

- 新興国市場(EM)および日本株への強気姿勢:

- モルガン・スタンレーは、中国の輸出ブームやドル安傾向を追い風として新興国株式(特にインドや中南米)をオーバーウェイトとし、日本株についても見通しが改善していると評価しています。

- バロンズも、「静かなドル離れ」による恩恵を受ける投資先として、海外株式(特に新興国市場)を推奨し、日本についても政治的安定と経済改革による資金還流の可能性を評価しています。

- 金(ゴールド)への推奨:

- モルガン・スタンレーは、ポートフォリオの分散効果を高める「実物資産」の重要な柱として金への配分を維持しています。

- バロンズも、各国のドル離れや中央銀行の準備資産多様化を背景に、金のさらなる価格上昇(8,500〜10,000ドル)を見込み、ポートフォリオの5〜15%の配分を推奨しています。

- ソフトウエア株への厳しい見方:

- モルガン・スタンレーは、AIの普及によって従来の資産が軽い(アセットライトな)ソフトウエアのビジネスモデルが資本集約的で利益率を希薄化させるものに変化していると指摘しています。

- バロンズはさらに踏み込み、AIエージェントがコーディング作業を代替することで「業務用ソフトウエアの崩壊」が起きているとし、「半導体銘柄を買い、ソフトウエア銘柄を売る」ことを明確に推奨しています。

- 米国の投資適格債・長期国債への慎重姿勢:

- モルガン・スタンレーは、設備投資やM&Aによる社債発行の急増、および長期債のタームプレミアム拡大を懸念し、米国投資適格債をアンダーウェイトとしています。

- バロンズも、米国の財政赤字拡大やドル離れにより米国債が逃避先としての地位を失う可能性を指摘し、米国の投資適格債よりも欧州の投資適格債を選好しています。

相違点

- 小型株・バリュー株へのスタンス:

- モルガン・スタンレー: 利益確定推奨(弱気)。小型株・マイクロキャップ株や投機的な銘柄から利益を確定し、大型のクオリティ株(優良株)へ資金を移すことを明確に推奨しています。

- バロンズ: 選好(ただし警戒も伴う)。小型株やバリュー株、高配当株(ETFのVTVやSCHDなど)がグロース株をアウトパフォームしている事実を評価し推奨していますが、単なる連れ高銘柄に今から飛びつくこと(遅すぎる参入)には警戒を示しています。

- テクノロジー銘柄の選別方法:

- モルガン・スタンレー: マグニフィセント・セブン(超大型ハイテク株)への一極集中からは脱却しつつも、引き続き「厳選されたマグニフィセント・セブンの銘柄」を含む大型クオリティ株への再配分を推奨しています。

- バロンズ: AI設備投資の恩恵を直接受ける「半導体銘柄(ETFのSOXXやブロードコム等)」に的を絞って投資することを強く推奨しています。

- プライベート・クレジットへの評価:

- モルガン・スタンレー: ハイイールド債の方が流動性や透明性でプライベート・クレジットよりも競争力があるとしていますが、クレジット市場全体に対する強い危機感までは示していません。

- バロンズ: ブルー・アウル・キャピタルによるファンド償還停止などを引き合いに出し、20兆ドル規模のプライベート・クレジット業界で「信用バブル崩壊と伝染効果」が起きるリスクに強い警戒感を示しています。

- マクロ経済のメインテーマ:

- モルガン・スタンレー: 「消費主導から投資(設備投資)主導への移行」。GenAIのインフラ構築による資本支出(Capex)の爆発的な増加が、新たな経済フェーズを牽引しているという見方を主軸にしています。

- バロンズ: 「ドルの覇権低下」と「政策の混乱」。世界的な脱ドル化の動きや、連邦最高裁による関税違法判断に伴うトランプ政権の政策的混乱、FRBのタカ派傾斜によるインフレ高止まり懸念など、地政学および政策リスクに大きく焦点を当てています。

GIC Weekly by Morgan Stanley

2026年2月23日付のモルガン・スタンレー「GIC Weekly」に基づき、投資戦略の推奨事項を要約します。

📉 投資戦略の推奨事項

- 基本方針:

- 「投資主導」の成長への移行: GenAIのインフラ構築による経済の新しいフェーズ(消費主導から投資主導への移行)が始まっており、これに対応したポートフォリオのバランスと分散が必要である。

- 銘柄選別の優先: 市場はすでに割高で集中度が高く、外的なショックに対して脆弱(brittle)な状態にあるため、時価総額加重インデックスを単に保有するよりも、「銘柄選別(Stock Picking)」を優先する。

- アクティブ運用の活用: パッシブ投資家に対しては、時価総額加重と均等加重のバランスを取り、ポートフォリオの最大50%までアクティブ運用を採用することを推奨する。

- 米国での「利益実現」重視: 収益とフリーキャッシュフローの成長が重要になるため、米国市場での「利益の実現(earnings realization)」に焦点を当てる。

- 株式/エクイティ:

- 購入・積み増し推奨 (Overweight/Buy):

- 大型のコア銘柄・クオリティ銘柄: 投機的な銘柄から資金を移し、一部の「マグニフィセント・セブン(Magnificent Seven)」を含む大型クオリティ株へ再配分する。

- 生産性向上/設備投資の受益セクター: テクノロジー以外の広がりを捉えるため、金融、ヘルスケア、資本財(Industrials)、エネルギーを選好する。

- 新興市場 (EM) – Overweight: 中国の輸出ブーム、工業用コモディティ価格の上昇、ドル安傾向が追い風。特にインド(長期的成長)、ラテンアメリカ(親ビジネス的な政治安定)、およびアジアの戦略的再編機会に注目。

- 日本: 企業再編とリフレの進行により見通しは改善している。

- 売却・利益確定推奨:

- 小型株・マイクロキャップ株、投機的銘柄: これらからは利益を確定(Take profits)し、上記の大型クオリティ株へ資金を移すことを推奨する。

- アンダーウェイト:

- 国際株式(先進国市場/ROW)。

- 購入・積み増し推奨 (Overweight/Buy):

- 固定収益(債券):

- 米国投資適格債 (Underweight):

- 設備投資やM&Aに伴う社債発行の急増や、長期債の構造的な不均衡(タームプレミアム拡大)を懸念している。

- 戦略: 短期デュレーションのエクスポージャーを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために「カーブの腹(belly of the curve / 中期ゾーン)」へ移行する。

- オポチュニスティック債券 (Market-Weight):

- ハイイールド債: プライベート・クレジットと比較して、流動性、透明性、信用力に優れており競争力があるため維持。

- 新興国債券: 利回りが良好で、経済成長に伴うスプレッド縮小の余地があり、ドル安傾向による為替の追い風もある。

- 米国投資適格債 (Underweight):

- 代替資産/その他:

- 実物資産 (Overweight):

- 株式と債券の相関が高まる中で分散効果を重視するが、実質金利がプラスであるため選別的アプローチが必要。

- 具体的には、産業用金属、エネルギー・インフラ、および住宅不足の解消に関連する機会に焦点を絞る。

- 金(ゴールド)やインフラへのアロケーションも引き続き重要な柱とする。

- ヘッジ戦略 (Overweight):

- 個別銘柄のリスク(Idiosyncratic risk)の高まりや銘柄間のばらつき拡大を背景に、レバレッジやリスク管理を活用できるヘッジファンドが有利な環境にある。

- 非常にアクティブなファンダメンタルズ戦略(高品質、低ベータ、低ボラティリティ、絶対収益/マーケットニュートラル型)を選好する。

- 実物資産 (Overweight):

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- 「静かなドル離れ」への対応: ロシア制裁以降、各国中央銀行による準備資産の多角化(米国債から金へのシフト)が進んでおり、ドルの覇権は衰退しつつある。米国偏重のポートフォリオを見直し、海外資産(株式・債券)や金への分散を推奨する。

- AI投資は「半導体を買い、ソフトウエアを売る」: AIエージェントの劇的な進化により、従来のソフトウエア企業の存在意義が揺らいでいるため、AIインフラの恩恵を直接受ける半導体関連へ資金を集中させるべきである。

- セクターローテーションへの警戒: テクノロジー株から景気敏感株、バリュー株、小型株への資金シフトが起きているが、単なる「連れ高」銘柄も多く、現在の水準で安易に追随するのは遅すぎるリスクがある。

- FRBのタカ派傾斜とインフレ粘着性: 次期議長候補(ウォーシュ氏)の下でも、インフレの粘着性(中古車を除くコア財の上昇など)を理由に、2026年上半期の利下げは期待できず、高金利環境の継続に備える必要がある。

- 株式/エクイティ:

- 購入推奨・選好 (Buy/Overweight):

- 海外株式・新興国株式: ドル安の最大の恩恵を受ける。iシェアーズMSCI ACWI ETF (ACWI) や、新興国向けの VWO、EMXC、中南米特化の ILF などを推奨。

- 日本株・欧州の防衛/資本財株: 日本は政治的安定と経済改革による資金還流の可能性があり、欧州(特にドイツ)は巨額の防衛・インフラ支出による資本財セクターの恩恵が見込まれる。

- 高配当株・海外バリューETF: 米国株の割高感を避けるため、利回り3.4%のシュワブ米国配当株式ETF (SCHD) や、海外分散効果のある バンガード・トータル・インターナショナル (VXUS) を選好。

- 半導体関連: 大手ハイテク企業の巨額なAI設備投資が続くため、iシェアーズ半導体ETF (SOXX) や、海外売上比率が高くドル安の恩恵を受けるブロードコム (AVGO)、アプライドマテリアルズ (AMAT) などを推奨。

- ワーナー買収戦の「敗者」: ワーナー買収を争うネットフリックスとパラマウントについて、勝者は多額の負債と割高な買収額を抱え込む(勝者の呪い)ため、最終的に買収から手を引いた側の企業の株式を購入すべきである。

- 関税還付の恩恵銘柄(短期): 最高裁の関税違法判断により還付が期待される小売業者(アバクロンビー&フィッチ (ANF)、コストコ (COST)など)。

- 慎重・回避・売却推奨 (Caution/Sell):

- ソフトウエア株: 開発を自動化するAIエージェントの普及により、「業務用ソフトウエアの崩壊」の危機にある。PERが過去最低水準まで低下(セールスフォース (CRM) 等)していても、買い場ではなく「売り」を推奨。

- 購入推奨・選好 (Buy/Overweight):

- 固定収益(債券):

- 購入推奨:

- 新興国現地通貨建て債券: 極めて割安であり、通貨上昇と高いインカムゲインが見込める「一世一代の投資機会」。LEMB や BNDX などのETFを推奨。

- 欧州金融機関の投資適格債: 米国の同種債券よりも経済・与信環境が良好で金利差の恩恵がある。

- メキシコ・ブラジルのハイイールド債: 政治リスクを考慮しても十分なリターンが得られる。

- 慎重・回避推奨:

- プライベート・クレジット: 償還停止の動き(ブルー・アウル・キャピタル等)をきっかけに、20兆ドル規模の業界における信用バブル崩壊と伝染効果が懸念されており、オルタナティブ資産運用会社(ブラックストーン等)の株価にも波及している。

- 米国債: トランプ関税の違法判断による関税収入の急減が財政赤字を拡大させ、利回り上昇(価格下落)圧力をかける見込み。

- 購入推奨:

- 代替資産/その他:

- 金 (Gold): ドルの逃避先としての地位低下や、各国中央銀行による準備資産の置き換えを背景に、ポートフォリオの5〜15%の配分を推奨。機関投資家の配分がわずかに増えるだけで、中長期的に8,500ドル〜10,000ドルへ上昇する可能性がある(GLD 等)。

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

ハーバード・ビジネス・スクールの教授らが主導した新たな研究によると、アクティブ運用ファンドマネジャーの行動の多くは、機械が学習可能なパターンに従っていることがわかった。ニューラルネットワークと呼ばれる機械学習アルゴリズムを用いることで、このシステムは四半期単位で、運用担当者が特定株を売買または保有するか、投資信託の取引決定の約71%を予測できた。

このモデルは1990ー2023年の5年ごとのローリングウィンドウで訓練され、ファンド規模、投資家資金の流れ、株式特性、広範な経済状況などの情報を学習した。この基盤に基づき、ポートフォリオ調整の大半を予測できた。

ただし、システムが予測できなかった約29%の取引は、平均してアウトパフォーマンスとより密接に関連していた。日常的で検知可能な投資パターンから外れた活動こそが、価値の大きな部分を占めていると言えそうだ。

機械が市場を攻略したということではない。むしろ機械は、運用担当者が資金流入・市場動向・同業者にどう反応するかの傾向という、業界の一般的な戦略の多くを学んだようだ。機械が捉えきれないのは、その戦略から外れる少数の判断だ。

論文共著のハーバード大学のローレン・コーエン教授(金融学)はメールで「意思決定の71%がアルゴリズムで予測可能なら、そこに対するアクティブ運用手数料の正当化は極めて難しい」としたうえで、「真の『アルファ』が存在する領域は、我々のモデルが予測できない非定型取引だ。だがそれらが全体活動の中で占める割合は比較的小さい」と語った。

AIへの最近の熱狂にもかかわらず、この発見は重要な差異を示している。ファンドマネジャーの行動予測は、市場の動きの予測よりも容易なようだ。資産価格が数百万の参加者の相互作用と変化する期待を反映する一方、プロの習慣は認識可能なパターンに従う。

モデルが予測できなかった狭い範囲の取引は、より良いパフォーマンスを示す傾向があった。これは、他社が見落とした株式情報を発見するなど、人間の創意工夫を反映している可能性を示す。

機械は当然、より多くのデータを収集するにつれ、さらに精度を上げる可能性がある。だが現時点での影響は、存在意義ではなく経済的なものだ。大半のポートフォリオ調整がアルゴリズムで予測可能なら、アクティブ運用手数料の正当性は、定型から外れる少数の判断に依存するようになる。

コーエン氏は「政策上の示唆は、運用会社を全面的に置き換えることよりも、彼らの予測可能な活動と予測不能な活動の実際の価値を再評価することにある」と述べた。

米オルタナティブ資産運用会社オークツリー・キャピタル・マネジメントのハワード・マークス共同会長は、人工知能(AI)が膨大なデータの分析やパターンの把握にたけていることから、インデックスファンドが普及した時のように、多くの運用者が資産運用業界で締め出される可能性が高いとの認識を示した。

マークス氏が26日に公表したリポートによると、今後も業界で通用する運用担当者は、経営陣の手腕や新商品の重要性など、数値化しにくい定性的な判断にかかわる領域の専門家になる。これはAIが不得意とする領域だという。

同氏は「優れた投資家とは、感情に流されず高速でデータを処理するだけの存在よりはるかに大きい」と指摘。「学習データが乏しい未知の局面への対応という、ClaudeもAIの弱点と認めるような領域でこそ、強みを発揮しなければならない」と記した。

「インデックス運用が、付加価値を実現できず手数料を稼げなかった、多くのアクティブ運用者の仕事を奪ったのと同様に、AIはそのハードルをさらに引き上げることになるだろう」と予測した。

ゴールドマン・サックス・グループのヘッジファンド向けプライムサービス部門の週間データによると、ヘッジファンドによる世界株の売り越しは、いわゆる解放の日関税が発表された2025年4月初旬以来最大となった。

2月19日終了週の売り越しは、通常水準から1.4標準偏差と大きく乖離(かいり)したと、ゴールドマンのトレーダーは顧客向けリポートで指摘した。取引全体は主に空売りが主導する形で最近の増加傾向を維持したという。

これらのデータは直近の関税を巡る市場混乱前のものだが、景気敏感株の上昇の持続可能性について一部投資家の間で疑念が広がっていることを示唆する。強弱まちまちの経済指標や、新たな人工知能(AI)アプリが市場にもたらす影響への懸念が強気の市場心理を揺さぶっており、S&P500種株価指数も昨年4月以来で最悪の月間パフォーマンスとなる公算が大きい。

新興国市場は、今年の際立った投資テーマの一つになりつつある。運用資産が20兆ドル(約3121兆円)超に上る世界最大級の資産運用会社は、力強い世界経済の成長とドル安が新興国市場に追い風になるとの見方を背景に、新興国株式や現地通貨建て国債・社債を買い進めている。

これはシティグループのアナリストが各社の公表見通しを精査した結果だ。資産運用会社は、アジアや中南米に加え、欧州・中東・アフリカにわたる株式のロングポジションを積み増している。また、ドルに対して新興国通貨を選好しているという。

ストラテジストらは「2022年の日本株式市場の経験を見ると、リフレーション局面で最も好調だったセクターは素材と金融、不動産だった」と述べた。中国の場合、投資家の組み入れが低水準であることから、一部の消費関連セクターも早期に恩恵を受ける可能性があるとした。

UBSはまた、不動産および生活必需品セクターの投資判断を「アンダーウエート」から「ニュートラル」に引き上げた。その一方で、テクノロジー分野の構造変化や高バリュエーションへの懸念が残るとして、ソフトウエアセクターを「アンダーウエート」に引き下げた。

カープは、「AIの時代の中で、そのような学問の経歴は自分を危機に陥れるだろう」と、討論をリードしていたブラックロック(BlackRock)のラリー・フィンク(Larry Fink)CEOに語り、彼はさらに「AIは人文科学系の仕事を破壊するだろう」と予測した。

金融業界の幹部たちはBusiness Insiderに対し、リベラルアーツの学位が新たな人気商品になるかもしれないと語っていた。AIが高度な財務分析を担うようになるにつれ、幹部が若手採用に求めるスキルセットも変化しつつある。批判的かつ創造的思考力を持つ人材が再び脚光を浴びているのだ。

同じ日に別のパネル討論では、グーグル・ディープマインド(Google DeepMind)のデミス・ハサビス(Demis Hassabis)CEOとアンソロピック(Anthropic)のダリオ・アモデイ(Dario Amodei)CEOも仕事の未来について意見を語った。彼らの会社の新入社員の採用はすでにAIの影響で減少しているという。

アモデイは、アンソロピックのソフトウェアおよびコーディング関連の仕事は、ジュニアレベルとミドルレベルの両方で減少していると述べた。

彼らは、AIが本当にパフォーマンスを向上させ、収益を増大させ、コンサルタントが高付加価値業務に集中できる余地を生み出しているかを測定しようとしている。

「我々は今、混乱の時代にあると思います」と、元マッキンゼーのパートナーで現在はエージェント型AI向けに構築されたフルスタックのエンタープライズAIプラットフォームであるWriterの最高顧客責任者(CCO)を務めるミナ・アラグバンド(Mina Alaghband)氏はBusiness Insiderに語った。

アラグバンド氏によれば、1年前はほとんどの企業が導入に注力し、ツールの使用頻度などの指標を追跡していたという。

しかし現在は、創出された価値、例えばより価値の高い業務に再配置された人的労働力の量や収益の向上といった価値の測定に重点を置くべきだと彼女は言う。

これは神。Perplexityが専門的な金融データを分析できるようになりました。投資銀行で使われている年間300万円超のBloomberg Terminalと同じような分析が可能に。

例えばNVIDIAを選ぶとAMD・INTC・AVGOとPER / EPS成長率 / ROEを即比較。2026年は株式投資もAIを活用する時代に。詳しく解説します👇

“ウォール街のためのCLAUDE CODE。

誰かが自律型AIファイナンシャル・アナリストを構築した。 $NVIDIA はDCF分析に基づき割安かといった複雑な質問を投げれば、自らリサーチプランを立て、ライブ市場データを取得し、5年分の損益計算書を取り込み、あらゆる指標を計算し、一貫性のために自身の数値をクロスチェックし、データに裏打ちされた論文を「自律的に」提示する。

それはDexterと呼ばれ、GitHubで15,900のスターを獲得している。

Dexterはそれを自ら6つのサブタスクに分解する。現在価格の取得、過去のPERの取り込み、業界平均の取得、バリュエーション指標の計算、データの一貫性の検証、そして論文への統合だ。

あるエージェントが計画し、別のアージェントが実行し、「第三の」エージェントが、回答エージェントが最終出力を書く前に数値が実際に意味をなしているかを確認する。

SEC提出書類(10-K、10-Q、8-K)を読み、リアルタイムの財務指標を取得し、DCFバリュエーション機能さえ内蔵している。

一人が何を調査すべきか決定し、もう一人が深掘りし、三人目が計算をダブルチェックし、四人目がレポートを書くリサーチチームのようなものだと考えてほしい。

ただし、4人全員がAIであり、すべてがあなたのターミナル上で動作する。”

投資AIエージェント、最低限のデータソース。無料で土台が構築可能(逆に言うとここがスタート地点)

①株価、財務情報

JQuantsAPIがお勧めだが、まずお試しであればyfinance(無料)で充分。

②イベントスタディ

EDINET API(無料)。公開買付、大量保有報告、自社株買いなど。

③統計データ

e-STAT API(無料)。景気動向や生産指数など行政がまとめるデータが幅広く利用可能。

④おまけ:発注自動化

三菱UFJeスマート証券(旧カブコム)がAPI提供。口座は当然無料で開設可能。

The Goldman Sachs list of AI winners & losers:

Supposed winners:

- Cloudflare

- CrowdStrike

- Palo Alto Networks

- Oracle

- Microsoft

- Amazon

- Alphabet

- Nvidia

- TSMC

- Micron

- Arista Networks

- Palantir

- Zoom

- Vertiv

- Eaton

- NextEra Energy

Supposed losers:

- http://Monday.com

- Salesforce

- DocuSign

- Accenture

- Duolingo

- Workday

- SAP

- Atlassian

- UiPath

- Cognizant

- Gartner

- SAP

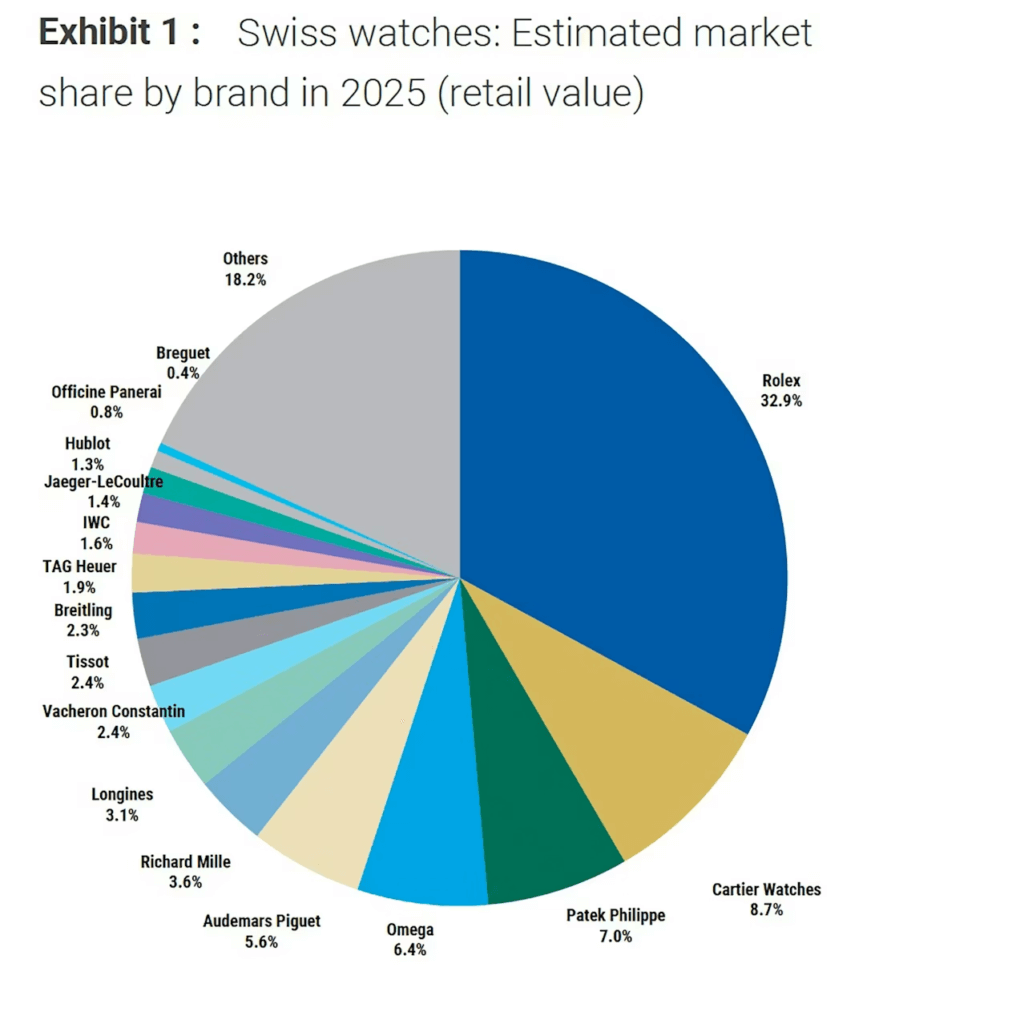

ルガン・スタンレーとリュクスコンサルトが発表した報告書によると、ロレックス、カルティエ、オーデマ ピゲ、パテック フィリップを含むスイスの主要時計ブランドは、2025年に売上高とマーケットシェアを伸ばした。一方で、時計業界の多くのブランドはコストの上昇や小売価格の値上げ、そして移り気な顧客への対応に苦慮している。

モルガン・スタンレーの推定によると、ロレックスは小売店への出荷数(割り当て数)を約2%減らして約115万本としたものの、売上高は約4%増加し、初めて110億スイスフラン(日本円で約2兆2000億円)を突破した。生産本数の減少は2年連続のことであり、報告書によれば、これは20年以上で初めての事態だと言う。アナリストが追跡しているスイスの約450ブランドのなかで、現在“クラウン”ことロレックスは業界全体の総売上高の約3分の1を占めている。業界全体で価格改定や原材料費の高騰が進むなか、ロレックスの平均小売価格は6%上昇し、約1万4000スイスフラン(日本円で約280万円)となった。

「意識的にスタートアップアイデアを考えようと努力する代わりに、無意識にスタートアップアイデアが浮かぶような脳に育て上げなさい」

その方法は以下の通り:

1.重要な事柄について深く学ぶ

2.興味のある問題に取り組む

3.尊敬できる仲間と協力する(ちなみにこれが共同創業者を得る方法だ)

「起業において真に重要な要素は専門知識。ラリー・ペイジがラリー・ペイジたる所以は検索技術の専門家だったからである。そして彼が検索技術の専門家になれたのは、何らかの裏の動機ではなく、純粋にその分野に興味を持っていたからだ」

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。