今週の投資戦略

モルガン・スタンレーの「GIC Weekly」(2026年2月2日付)と「Barron’s Digest」(2026年2月1日号)の資料に基づき、両者の投資戦略における共通点と相違点を要約します。

共通点

- 「銘柄選別(Stock Picking)」の重要性:

- 両者とも、インデックス(S&P 500など)をただ保有するだけのパッシブ投資よりも、個別の銘柄を選別するアクティブなアプローチが重要であると強調しています。

- モルガン・スタンレーは市場の集中と割高感を理由に「銘柄選別」を選好し、バロンズも2025年の実績を振り返りつつ、独自の銘柄選択が市場をアウトパフォームしたことを強調しています。

- AIテーマの「実益」と「インフラ」へのシフト:

- AIへの期待だけで投資する段階は終わり、具体的な収益やインフラ需要に注目しています。

- モルガン・スタンレーはAIによる「生産性向上」の恩恵を受けるセクター(金融、ヘルスケア、エネルギー)への広がりを推奨し、バロンズはAIインフラ(「ピック&ショベル」銘柄であるアンフェノールなど)や、AI投資のROI(投資対効果)が明確な企業(メタ)を選好しています。

- 財政赤字とインフレへの警戒(金・実物資産の推奨):

- 米国の財政赤字拡大や「財政の制御不能」な状態を懸念し、インフレや通貨価値の希薄化(ディベースメント)へのヘッジを推奨しています。

- モルガン・スタンレーは「実物資産(貴金属含む)」をオーバーウェイトとし、バロンズは「ディベースメント取引」として金や銀(およびその鉱山株)を強く推奨しています。

- 長期債への慎重姿勢:

- 両者とも、財政赤字やインフレ圧力を背景に、長期金利の上昇(債券価格の下落)リスクを警戒しています。モルガン・スタンレーは長期債の構造的不均衡を指摘し、バロンズも次期FRB議長候補とされるウォーシュ氏でも財政赤字による金利上昇は防げないと分析しています。

相違点

- 消費関連・小型株へのスタンス:

- モルガン・スタンレー: 明確に弱気。消費者の貯蓄率低下や富の偏在(K字型経済)を懸念し、消費関連株には慎重です。また、高ベータの小型株・マイクロキャップ株からは「利益を確定(Take profits)」し、大型クオリティ株へ資金を移すよう警告しています。

- バロンズ: 逆張り・バリュー重視。小型株全体への言及は慎重(ラッセル2000の下落に言及)ですが、個別銘柄としては、売り込まれた小売株(ダラー・ゼネラル)やニッチな中小型株を「逆張り」で拾う戦略を推奨しており、モルガン・スタンレーほど一律に排他的ではありません。

- ハイテク巨大企業(Mag 7)への評価軸:

- モルガン・スタンレー: 「マグニフィセント・セブン」への集中から、それ以外の「S&P 493」への利益成長の広がりに期待し、資金をシフトさせることを主眼としています。

- バロンズ: ハイテク巨大企業内での**「選別」を深化させています。例えば、AI収益化が進むメタ(Meta)を評価する一方、設備投資負担に対して収益化が遅れているマイクロソフト(Microsoft)**には厳しい目を向けるなど、個別の勝ち負けを鮮明に分析しています。

- コモディティへのアプローチ:

- モルガン・スタンレー: ポートフォリオ全体のリスク分散として「実物資産」全体をオーバーウェイトにしています。

- バロンズ: 特に**「銀(シルバー)」**に焦点を当てています。銀価格の急落を「買い場」と捉え、金に対する割安感や産業需要を背景に、銀鉱山株(フレスニージョ、ヘクラ・マイニング等)への具体的かつ積極的な投資を提案しています。

GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- ストック・ピッキング(銘柄選別)への移行: S&P 500の目標値を7,500〜7,800とし強気姿勢を維持するものの、市場はすでに割高で集中度が高く、ショックに対して脆弱であるため、時価総額加重平均インデックス(パッシブ投資)を単に保有するよりも、銘柄選別を優先する。

- アクティブ運用の活用: パッシブ投資家に対しては、時価総額加重と均等加重のバランスを取り、ポートフォリオの最大50%までアクティブ運用を採用することを推奨する,。

- 消費関連への慎重姿勢: 米国消費者の回復力に懐疑的(貯蓄率の低下や富の偏在)であるため、消費関連株の選別には慎重を期し、裁量消費の成長と生活必需品のバリューのバランスをとる,。

- 株式/エクイティ:

- 購入・積み増し推奨 (Overweight/Buy):

- 大型株・クオリティ銘柄: 投機的な銘柄から資金を移し、大型のコア銘柄やクオリティ銘柄へ再配分する,。

- GenAI生産性向上の受益セクター: テクノロジー以外のセクターへの広がりを捉えるため、金融、ヘルスケア、エネルギー、および一部の資本財(Industrials)を選好する,。

- 新興市場 (EM) – Overweight: 中国の輸出ブームによる財のデフレ、コモディティ価格上昇、ドル安傾向が追い風。特にインド(長期的成長)、ラテンアメリカ(親ビジネス的な政治安定)、アジアの戦略的再編機会に注目,。

- 日本: 企業再編とリフレの進行により見通しは改善している。

- 売却・利益確定推奨:

- 高ベータ株、赤字企業、小型・マイクロキャップ株、投機的銘柄: これらについては利益を確定(Take profits)すべきである,。

- 過熱したテーマ株: 実益を伴わない「過剰に宣伝されたテーマ(overhyped themes)」への投資は避ける。

- アンダーウェイト:

- 国際株式(先進国市場): 相対的にアンダーウェイトとする。

- 購入・積み増し推奨 (Overweight/Buy):

- 固定収益(債券):

- 米国投資適格債 (Underweight):

- FRBの利下げはすでに織り込み済みであり、設備投資やM&Aに伴う社債発行の急増が予想されるためアンダーウェイトとする。

- 戦略: 長期債の構造的な不均衡(タームプレミアム拡大)を懸念し、短期デュレーションのエクスポージャーを減らし、「カーブの腹(belly of the curve / 中期ゾーン)」へ移行して、価格変動を抑えつつ適切なクーポン収入を狙う。

- オポチュニスティック債券 (Market-Weight):

- ハイイールド債: プライベート・クレジットよりも流動性や透明性が高く、競争力があるため維持。

- 新興国債券: 利回りが良好で、経済成長に伴うスプレッド縮小の余地がある。

- 米国投資適格債 (Underweight):

- 代替資産/その他:

- 実物資産 (Overweight):

- 株式と債券の相関が高まる中で、分散効果を得るために実物資産を重視する。具体的には、産業用金属、エネルギー・インフラ、および住宅不足の解消を目的とした機会に焦点を絞る。

- ヘッジ戦略 (Overweight):

- 個別銘柄のリスク(Idiosyncratic risk)の高まりに対応するため、株式ヘッジポジションを追加した。高品質、低ベータ、絶対収益型(Absolute Return)のアクティブなファンダメンタルズ戦略を選好する。

- 実物資産 (Overweight):

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- AI投資の「ROI(投資対効果)」重視: AIへの巨額投資が実際の収益(売上増、効率化)に結びついているかを厳しく選別するフェーズへ移行。単なる期待先行の銘柄より、実益を出している企業(例:メタ)やインフラ企業(ピック&ショベル)を重視する。

- 財政リスクとインフレへの備え: 米国政府の「財政の制御不能」な状態や債務拡大を背景に、インフレ再燃と長期金利の高止まりを警戒。通貨価値の希薄化(ディベースメント)へのヘッジを考慮する。

- 逆張りと分散: ハイテク株一辺倒を避け、市場の混乱や急落を利用して、割安に放置された優良銘柄や貴金属鉱山株などへ資金を分散させる。

- 株式/エクイティ:

- 購入推奨 (Buy/Overweight):

- 金融データ・インフラ: S&Pグローバル (SPGI)。AIデータやプライベート市場データの活用による成長に加え、大量の社債償還(借り換え)に伴う格付け需要の増加が追い風。バリュエーションも割安でテクニカル面でも強気シグナルが出ている。

- 銀鉱山株: 銀価格の急落を受け、過熱感が解消された鉱山株に買いの好機。フレスニージョ (FNLPF)(世界最大)、ヘクラ・マイニング (HL)(米国・カナダ地盤)、パン・アメリカン・シルバー (PAAS)、ウィートン・プレシャス・メタルズ (WPM)(低リスクなストリーミング会社)などを推奨。

- AIインフラ(ピック&ショベル): アンフェノール (APH)(電子部品)、アリスタ・ネットワークス (ANET)。AIモデルの競争激化に関わらず需要があるインフラ企業を選好。

- 金鉱山株: バリック・マイニング (ABX)、アグニコ・イーグル・マインズ (AEM)。金価格高騰によるフリーキャッシュフローの急増を評価。

- 銘柄選別の視点 (AI収益化):

- メタ (META): 巨額のAI投資が広告効果の改善と単価上昇に直結していると評価。

- マイクロソフト (MSFT): AIアシスタント(Copilot)の普及率が低く、収益化が設備投資負担に見合っていないとの懸念から慎重な見方。

- 購入推奨 (Buy/Overweight):

- 固定収益(債券):

- 慎重姿勢 (Caution): 次期FRB議長候補(ケビン・ウォーシュ氏)は利下げを志向するものの、財政赤字の拡大により**長期金利には上昇圧力(価格下落リスク)**がかかりやすい。短期金利は低下しても長期金利は下がらない「スティープ化」を想定すべきである。

- 代替資産/その他:

- 金 (Gold): ドルの信認低下(ディベースメント)や財政赤字拡大に対するヘッジとして、ポートフォリオへの組み入れを推奨。価格は5,000ドルを突破し、長期的にはさらに上昇する可能性がある。

- 銀 (Silver): 「ステロイド入りの金」としてボラティリティは高いが、太陽光パネルなどの産業需要と投資需要に支えられており、金に対する割安感(金銀比価)や急落後の押し目買いに妙味がある。

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

木村 合同会社は現役パートナーが出資者であり、統合には3分の2以上の同意が必要ですが、反対はほとんどありませんでした。変化を恐れる声もゼロではありませんでしたが、分岐点になったのは「世代」です。

若いパートナーたちが「徹底的に合理的に、強い組織でやりたい」と後押ししてくれました。合理的でないと生き残れないという危機感を、若手ほど強く持っていたのです。

長川 これまでは組織のサイロ(壁)の中でしかキャリアを選べないという錯覚がありましたが、そのカーテンが取り払われました。

何よりクライアントに向き合う現場の人間が、組織の都合に振り回されずベストなチームを組めるようになる。若手のパートナーが「やりましょう」と言ってくれた理由がそれであり、業務が回しやすくなるメリットは大きいはずです。

生成AIに既存サービスを破壊される危機感を背景に、成功報酬型のビジネスへとかじを切る「新生デロイト」の青写真が、次ページでついに語られる。

レイモンド・ジェームズ・ファイナンシャルでプライベートキャピタル助言のグローバル責任者を務めるスナイナ・シンハ・ハルデア氏は、手数料や投資回収を巡り投資家の監視が強まる中で、こうした投資会社は「市場のボラティリティーと投資家の目線の高まりに挟まれている」と指摘。

「株価は長期的なフランチャイズ価値ではなく、短期的な不確実性を反映している」とし、「上場オルタナティブ資産運用会社が売り込まれているのは、ファンダメンタルズ以上に、センチメントと流動性を物語っている。公開市場はせっかちだが、非公開市場は設計上、そうではない」と述べた。

一方、アナリストやトレーダーは、プライベートクレジットの持続性や資産評価の妥当性、そしてそれがデフォルト(債務不履行)リスクを正確に反映しているかを見極めようとしている。

オートノマス・リサーチのパトリック・ダヴィット氏は、「あらゆるニュースの流れがプライベートクレジットから始まった昨年だった」が、12月には個人投資家向け主力ファンドでの解約が増加したと説明。今年に入ってからの資金流入も低調だったという。「1月の数字は改善するとの期待もあったが、そうはならなかった」と同氏は話した。

多くのいわゆるウォーターフォール案件では、実態として隠れアジャイル的な振る舞いが行われていました。仕様は凍結された建前でも、実装段階で修正が入り、テスト工程で要求が変わり、現場判断で帳尻合わせが行われていました。

これは方法論としてのウォーターフォールが機能していたのではなく、現場の人間が方法論を破って生き延びていただけです。仕様溶解が起きていたにもかかわらず、それは公式記録には残りませんでした。

しかしこの乖離は、報告書や成果物には残りません。残るのは整然とした工程図と完了報告だけです。ここで「ウォーターフォールで作れた」という誤認が生まれます。

つまり、成功の要因はウォーターフォールではなく、人間の現場裁量と黙認でした。それが可視化されない限り、誤解は修正されません。

「ウォーターフォールでソフトウェアは作れる」という言説は、方法論の正しさではなく、神話の正体としての物語です。実際には、ウォーターフォールで作れていたのではなく、破りながら何とかしていただけでした。

この嘘が信じられ続ける理由は、安心感、責任回避、認知の単純化という、人間にとって非常に自然な欲求に根ざしています。

重要なのは、どの方法論を選ぶかではなく、仕事の定義と不確実性をどう扱うかです。そこを誤れば、どんな手法も毒になります。

神話に逃げるか、現実直視を選ぶか。その選択が、これからのソフトウェア開発の分水嶺になります。

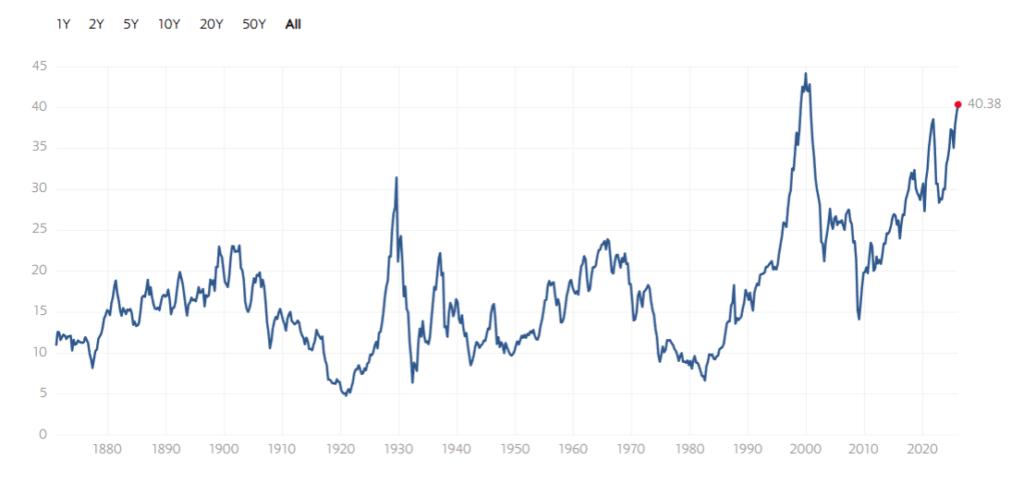

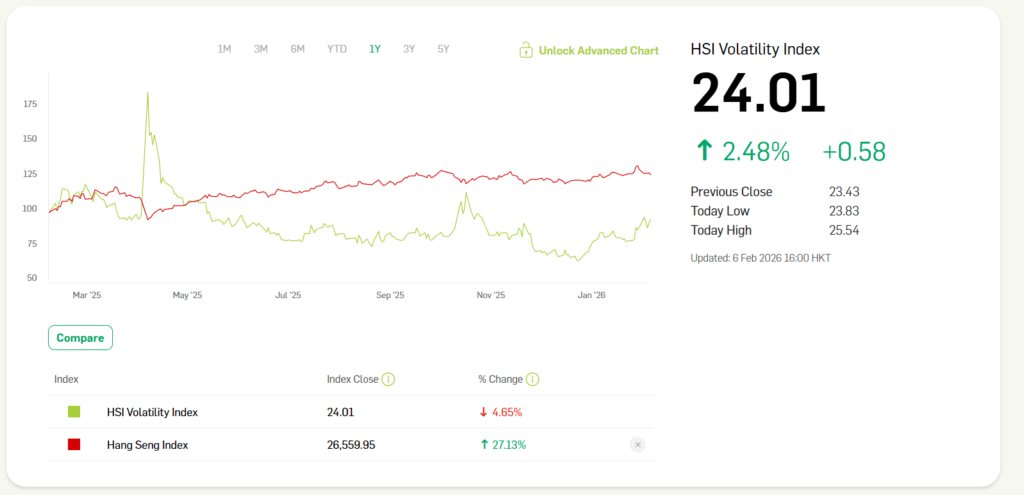

RenTec→隠れマルコフモデル(HMM)?

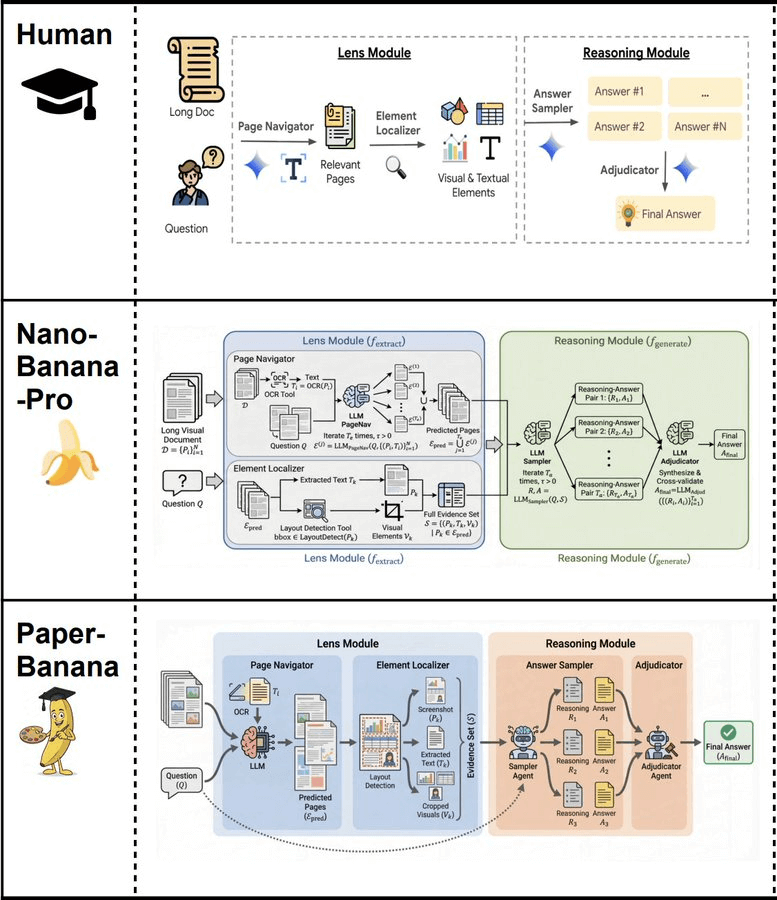

PaperBanana:学術用図解を自動化するGoogleの新しいアプローチ

Googleは、学術論文向けのイラスト作成を自動化する新手法「PaperBanana」に関する論文を発表しました。このツールは、技術論文やブログ向けにダイアグラム(図表)やフローチャートの作成を自動化したい開発者や研究者をターゲットにしています。

Nano BananaやGPT-Image-1.5といった既存の画像生成モデルでも図解の作成は可能ですが、PaperBananaは既存の画像モデルを活用し、より美しく、かつ論理的に正確な結果を生み出すための包括的な「エージェント・フレームワーク」です。

従来モデルとの比較

人間、Nano Banana Pro、そしてPaperBananaが作成した図解を比較すると、以下のような違いがあります。

- Nano Banana Pro: 配色が古臭かったり、内容が冗長になりがちです。

- PaperBanana: 出典元の文脈に忠実でありながら、より簡潔で審美性の高い結果を生成します。

また、PaperBananaは人間が描いた図解のスタイルを強化することも可能です。独自のスタイルガイドラインを持ち、配色、タイポグラフィ、グラフィック要素などの視覚的要素を最適化します。

動作の仕組み

PaperBananaは、参照データ駆動型の「エージェント・フレームワーク」として機能します。5つの専門AIエージェントが連携し、生のテキストやデータを出版レベルの学術用図解に変換します。

- Retriever(検索): 参照データセットから、ユーザーのトピックや視覚的意図に一致する既存の図やプロットを探し出します。

- Planner(計画): 元のテキストと検索された例をもとに、構成要素や論理的な流れを詳しく記述した「図解の設計図(テキスト)」を作成します。

- Stylist(スタイリスト): プロフェッショナルで美しい見た目になるよう調整します。

- Visualizer(視覚化): 最適化された設計図を実際の画像に変換します。

- Critic(批評): 品質管理を行います。

論理的な計画と審美的な描写を切り離し、最後に「Critic」がチェックを行うことで、従来の「ブラックボックス型」の画像生成モデルよりも、正確で簡潔、かつ美しい図解を作成できます。

想定されるユースケース

- テキストからの図解生成: 手法の説明文とキャプションを入力すると、類似の論文を参考にレイアウトを計画し、画像を生成します。

- デザインのアップグレード: 人間が描いたラフな図や古いデザインの図を読み込み、洗練させます。

- UI/UXデザイン: 特定のデザインシステムに基づいたインターフェースのモックアップ生成。

- 特許申請: 厳格な法的フォーマットに従う必要がある技術図面の作成。

- 産業用図面: エンジニアリング図面の作成自動化。

また、PaperBananaは統計プロットの作成も可能です。

- コードベース生成: 数値の厳密さが求められる場合、Pythonコード(Matplotlibなど)を書き出し、データの「ハルシネーション(捏造)」を防ぎます。

- 画像ベース生成: 見た目が優先される単純なプロットの場合、直接画像を生成します。

今後の展望

現在のPaperBananaはラスター画像(ビットマップ)のみの出力ですが、将来的には編集可能なベクターグラフィックスの生成も計画されています。AIエージェントがAdobe IllustratorやPython-PPTXを操作することで、研究者が後から個々の要素を微調整できるようになる予定です。

GOLDMAN SACHS $GS IS TAPPING ANTHROPIC’S AI MODEL TO AUTOMATE ACCOUNTING, COMPLIANCE ROLES

— Evan (@StockMKTNewz) February 6, 2026

Embedded Anthropic engineers have spent six months at Goldman building autonomous systems for time-intensive, high-volume back-office work – CNBC pic.twitter.com/BcVwYUj301

ゴールドマン・サックス($GS)、会計およびコンプライアンス業務の自動化に向けてAnthropicのAIモデルを採用

Anthropicのエンジニアたちがゴールドマン・サックスに6ヶ月間駐在し、膨大な時間を要する大量のバックオフィス業務をこなす自律型システムの構築にあたった。 — CNBC

要点解説

- 駐在エンジニア: Anthropicのエンジニアが現場に入り込み、ゴールドマンの業務に特化したシステムを構築。

- ターゲット業務: 会計やコンプライアンスといった、従来は多くの人手と時間を要していたバックオフィス(事務部門)の仕事。

- 自律型システム: 単なる補助ではなく、自律的にタスクを遂行するシステムの構築を目指している点が注目されます。

同社は5日、「クロード・オーパス4.6」を発表した。企業データや規制当局への提出書類、市場情報を精査し、人間であれば通常、数日を要する詳細な財務分析を作成できるという。オーパス4.6はまた、スプレッドシートやプレゼンテーション資料の作成、ソフトウエア開発など、さまざまな業務関連機能においても性能が向上しているとされる。

OpenAIも同じく5日、AIコーディングエージェント「Codex」のアップデートを発表した。コードの記述やデバッグのプロセスをさらに効率化することを目的としたもので、複雑なゲームやアプリといったソフトウエアの構築に利用できるという。ソフトウエアの記述にとどまらず、スライド資料の作成支援やユーザーデータの分析といった、関連するドキュメント作成やプレゼンテーション業務にも機能が及ぶと同社は強調した。

アンソロピックによれば、同社のモデルを利用して職場での業務を効率化している法人顧客は、30万社を超えている。特にコンピュータープログラミングの分野で「クロード・コード」が普及し、同社はマーケットリーダーとしての地位を確立している。

法務機能がプラグインとして加わったAIエージェント「クロード・コワーク」は、今年すでに「研究用プレビュー」としてリリースされていた。コワークはアプリの構築や、スプレッドシートの作成、大量のデータ整理をより直感的に行えるツールとして、テクノロジー愛好家の間で急速に注目を集めた。アンソロピックによれば、コワークの構築はわずか数日で完了し、そのコードの大半はクロード自身のAIが書いた。

クロードAIモデルの製品責任者、スコット・ホワイト氏は今後同社が重点を置くのはサイバーセキュリティーやライフサイエンス、ヘルスケア、金融サービスといった分野での業務実行能力を向上させることだと述べた。

「これらの分野に当社は本腰を入れて取り組んでいく」と語った。

米国名門VC Benchmark のインタビュー会

至極の学びが詰まってます

・なぜ大型化しないのか

➨シリコンバレーのトップVC(Sequoia, a16zなど)の多くは、運用資産額(AUM)を数千億円〜兆単位に拡大し、マーケティング、採用支援、法務などの専門部署を抱える「プラットフォーム型」へと進化した

それに対し、Benchmarkは以下の頑固なまでの原則を守り続けている

①少人数のパートナーのみ

②完全対等な報酬体系(Equal Partnership): 20年のベテランも入社3ヶ月も利益配分は完全に同等。

③投資先に対して、「共同創業者(Co-founder)」のような距離感で接する

ファンドとしての収益の最大化ではなく、幸福の最大化を目指している。

創業者と早期から深く並走し、10年以上の長い時間軸で支えることが幸福である。余計なことに時間を使わないため、組織と資本の構造を最低限に抑えている

起業家と深く関わるには物理的な時間の限界があり、投資社数を増やす(スケールする)ことは、必然的に関係の質を低下させると考えている

「(報酬が)完全対等であることは、新人にとって非常に力を与えると同時に『絶対に失敗できない』という強烈な責任感を生む」

・投資判断の基準

➨「市場のトレンド」や「セクター論(テーマ)」よりも、圧倒的に「人間(起業家)」を重視

①起業家の資質: 単なる「Founder(創業者)」と「Entrepreneur(起業家)」は違う。後者は、システムに従うことを嫌い、不遇な時期でも信念を貫く「ギル(策略・胆力)」を持っている

②非コンセンサス: AIブームが来る前から、SierraやFireworks、LangChainなど、当時はまだ一般的ではなかった分野の「人」に賭けていた

③スパーリング・パートナー: 彼らが求めるのは、単にアドバイスを聞く人ではなく、共に思考を研ぎ澄ます「スパーリング」ができる起業家

Stripeの共同創業者兼CEOであるパトリック・コリソンによる、若者への10のアドバイス

パトリック・コリソン:若者へのアドバイス

- 物事を深く掘り下げる。エキスパートになれ。 20歳までに達成すべき主要なことの一つは、自分が楽しめることに対する感覚を養うことだ。

- ハードワークを楽しめるのであれば、そうしなさい。

- インターネットを通じて、自分の興味がある分野で優れた人たちと友達になれ。 インターネットは、前の世代に対して君たちが持っている最大の武器の一つだ。それを活用しなさい。

- たくさん読むことを目標にしなさい。

- もし君があることを重要だと思っているのに、年上の世代がそれを軽視しているなら、君が正しくて彼らが間違っている可能性は十分にある。 評価(ステータス)の定着には、一世代かそれ以上のタイムラグがあるものだ。

- 何よりも、現在の同年代のグループを基準に自分の成功を判断するという間違いを犯してはならない。 友達を作るのはもちろんだが、ティーンエイジャーにおいて「変(weird)」であることは、概して良いことだ。

- 優れたソーシャルスキルを持つことは、一生の利益をもたらす。 それを軽視してはいけない。第一印象を良くすること、ユーモアを持つこと、人前で話すことが得意になりなさい。

- 物を作りなさい。 不確実性の高い環境で実際に動くことは、何かを学ぶこととは全く異なる経験である。

- 「自分で考える方法」は誰も教えてくれない。 このことを肝に銘じ、自分自身の世界観を持つ練習をしなさい。標準的な道ではなく、自分が追い求めたいものを追求しなさい。

- どうにかしてサンフランシスコへ行き、夢を追って移住してきた人たちと会いなさい。 サンフランシスコは、オープンで賢く、精力的で楽観的な人々が集まる「シェリングポイント(合流点)」である。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。