ゴールドマン退社後にコロンビア大学経営大学院の教授に就任したゴールドマン・サックス・グループの元シニア投資ストラテジスト、アビー・ジョセフ・コーエン氏は「ここ数年、モメンタムや投資家の熱意といったものと比べ、ファンダメンタルズは重視されてこなかった」と指摘。その上で「今や、それが重要になる時期に戻った。収益、利幅、インフレや金利の各ファンダメンタルズのすべてをバリュエーションモデルの観点からまとめる時期だ。それが今後、投資家にとって大きな違いを生むことになる」と語った。「現在織り込まれているのは緩やかなリセッション(景気後退)のようであり、深刻なリセッションでないことは確かだ」

相場が下落すると利益が出るインバースETFの取引高が、強気なレバレッジド商品の取引を金融危機以来の大幅な差で上回っている。これはセンチメントが崩壊しつつある新たな兆候とみられる。1994年以来の積極的な米金融政策が弱気相場を引き起こし、前例がないほどの幅広い売りにつながっていることが背景にある。ロング戦略のレバレッジドファンドはほぼ常に、弱気な戦略よりも人気が高い。

ドイツ銀行のクリスティアン・ゼービング最高経営責任者(CEO)は、各国・地域の中央銀行がインフレ抑制の取り組みを強化する中で、世界経済がリセッション(景気後退)に向かっているとの見方を示した。シティグループのエコノミストらも、世界経済がリセッション入りする確率は50%に近づいていると見積もっている。中央銀行による金融引き締めと、モノへの需要後退によって景気が悪化するとみている。

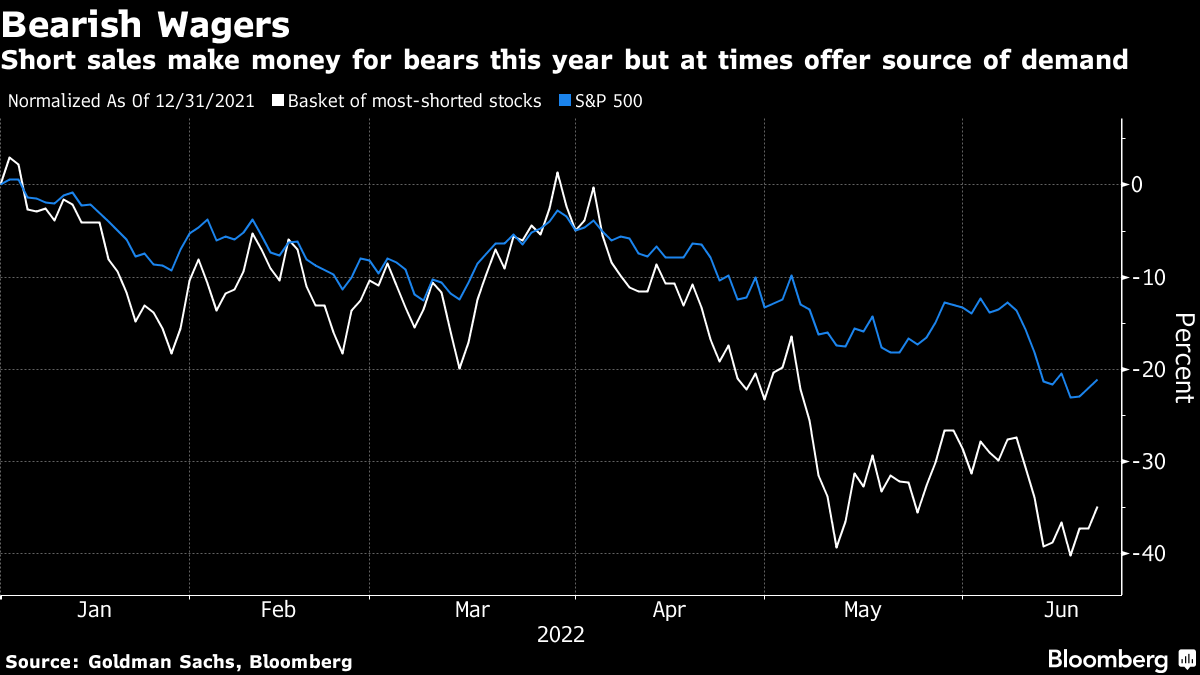

ゴールドマン・サックス・グループが追跡調査するヘッジファンドは、弱気方向への投資を拡大し、空売りの額(ドルベース)は2008年の金融危機以降で最も大きくなった。モルガン・スタンレーとJPモルガン・チェースのプライムブローカー部門でも、顧客の弱気ポジションが増え、同様のトレンドが示された。21日の相場反発で、そうした空売りの買い戻しが作用したと思われる兆しが見える。S&P500種株価指数の上昇率が2%を超えたニューヨーク時間正午(日本時間22日午前1時)時点で、空売り集中銘柄で構成するゴールドマンのバスケットは、S&P500種の約2倍の上げ幅となった。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。