要約

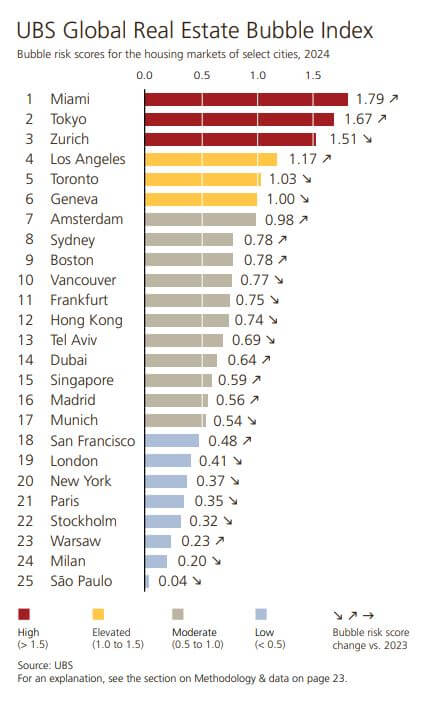

UBSが2024年グローバル不動産バブル指数を発表しました。この分析によると、25の主要都市における住宅市場のバブルリスクは2024年にさらに低下しました。今回の調査では、マイアミが最も高いバブルリスクを示す都市となり、東京がそれに続いています。

Editorial

2008年の金融危機以降、中央銀行の金融政策が世界の住宅市場に大きな影響を与えてきました。金融緩和政策により、多くの大都市圏で住宅バブルのリスクが記録的な高水準に達しました。しかし、パンデミック後のインフレ急騰に伴う金利上昇により、不動産価格の調整が起こりました。

欧州の主要都市では実質的に最大25%の価値下落が見られ、シドニーやバンクーバーなどでは深刻な住宅不足と家賃上昇が市場を安定させました。これにより、多くの都市で不動産バブルのリスクが大幅に低下しました。

一方で、金利上昇により不動産開発が減速し、将来的な住宅不足と価格上昇圧力をもたらす可能性があります。この報告書では、成長中、既存、そして縮小中のバブルリスクと、金利引き下げが住宅市場を活性化させる可能性のある地域について詳しく解説しています。

Key results

リスクの再編成

欧州ではインバランスが減少し、アジア太平洋地域では安定を保ち、米国では増加しました。今年はマイアミがバブルリスクランキングのトップに立ちましたが、2023年半ば以降、最も大きなリスク増加を記録したのはドバイです。

住宅不足

資金調達環境の悪化に伴い、ほとんどの都市で建築許可が減少しています。実質賃料は大多数の都市で加速し、過去2年間で平均5%以上上昇しました。

バブルの崩壊

高いインバランスが蓄積された地域では、2021年半ば以降、実質住宅価格が20%下落しました。これに対し、調査対象の他の都市では平均2%の修正にとどまっています。

潮目の変化

資金調達コストが魅力的になると予想され、住宅需要は底を打ち、価格は加速するはずです。価格動向を決定する上で、経済成長が重要になるでしょう。

修正の終了

昨夏と比較して、平均実質住宅価格は2%上昇しました。しかし、価格変動は不均一でした:パリと香港の実質価格が10%下落する一方、ワルシャワとドバイでは二桁の上昇を記録しました。

Catching breath

UBSグローバル不動産バブル指数で分析された都市における住宅バブルのリスクは、平均して2年連続でわずかに減少しました。地域別に見ると、状況はより複雑です。欧州ではインバランスが一般的にさらに減少し、アジア太平洋地域では安定を保ち、米国では増加しています。

現在、マイアミがこの調査対象都市の中で最も高いバブルリスクを示しています。東京や、昨年に比べてスコアが大幅に低下したもののチューリッヒでも高いバブルリスクが見られます。また、ロサンゼルス、トロント、ジュネーブにも高い住宅価格バブルのリスクがあります。

アムステルダム、シドニー、ボストンでは中程度のリスクが記録されています。同じリスクカテゴリーには、インバランスが非常に強く減少したフランクフルト、ミュンヘン、テルアビブ、香港も含まれます。バンクーバー、ドバイ、シンガポール、マドリードも中程度のバブルリスクの都市としてこのグループに加わります。ドバイは分析された都市の中で最も強いリスクスコアの増加を記録しました。

指数によると、サンフランシスコとニューヨークでは不動産バブルのリスクが低いことが明らかです。欧州ではインデックススコアがさらに低下した結果、ロンドン、パリ、ストックホルム、ミラノもこの低リスクカテゴリーに分類されます。ワルシャワでもバブルリスクは低いままです。サンパウロは分析された都市の中で最も低いバブルリスクを示しています。

ブームとバスト

分析された都市におけるインフレ調整後の住宅価格は現在、2022年半ば(世界的に金利が急上昇し始めた時期)と比較して平均して約15%低くなっています。最も強い価格修正が見られるのは、過去数年にわたり不動産バブルの高いリスクを示していた都市です。フランクフルト、ミュンヘン、ストックホルム、香港、およびパリでは実質価格がパンデミック後のピークから20%以上下落しています。バンクーバー、トロント、アムステルダムでも実質的に約10%の大幅な価格下落が見られました。

全体として、この4四半期は控えめな住宅価格の成長が特徴でした。しかし、パリと香港では強い修正が続きました。一方で、ドバイやマイアミなど人気のある場所では住宅価格が引き続き上昇しました。また、バンクーバーやシドニー、マドリードなど住宅不足が顕著な都市では、実質価格が昨年比で5%以上上昇しています。

バブルの識別

価格バブルは不動産市場で繰り返し発生する現象です。「バブル」という用語は、資産の実質的かつ持続的な誤った価格設定を指し、その存在は崩壊するまで証明できません。しかし、過去のデータは不動産市場の過剰の兆候を示しています。典型的な兆候には、価格が地域の所得や賃料から乖離すること、過剰な貸付や建設活動など実体経済におけるインバランスが含まれます。UBSグローバル不動産バブル指数は、このようなパターンに基づいて不動産バブルのリスクを測定します。

この指数は、修正がいつ、どのように始まるかを予測するものではありません。マクロ経済の勢いの変化、投資家心理の変化、または大幅な供給増加が住宅価格の下落のきっかけとなる可能性があります。

手頃な価格でないとパニックにはならない

熟練したサービス業従事者にとって経済的に手頃な居住空間は平均して2021年と比べて40%少なくなっています。このため、現在の価格水準は高い金利水準では持続可能とは言えません—特にトロントやロサンゼルスなど高い住宅所有率を持つ市場では特にそうです。

しかしながら、大幅な手頃さの悪化は必ずしも強い価格修正を引き起こすわけではなく、それはシドニーやバンクーバー、マドリード、および米国の一部の都市で見られる通りです。住宅所有者は損失を出して売却することをためらい、自宅が有利な条件で融資されている場合にはその傾向がさらに強まります。取引量が減少しているため(住宅ローン残高の成長が大幅に低下していることからも明らか)、全体的な需要が大幅に減少していても価格は上昇し続ける可能性があります。

住宅不足が救う

賃料上昇によって反映される住宅不足の増加は、多くの都市部市場を安定させる助けとなっています。実質賃料は過去2年間で平均5%増加し、大多数の場合で所得成長を上回っています。ほとんどすべての都市で賃料は昨四半期中に加速しました。これにより世界的にバブルリスクスコアが低下しました。

供給側から住宅不足への救済策は期待できません。高金利と建設コストの上昇が住宅建設を著しく妨げています。この2年間でほとんどすべての都市で建築許可が減少しました。今後、この住宅不足はより大きな課題となり、市内生活をさらに手頃でなくするでしょう。しかし既存の住宅所有者や特に賃貸投資家にとって、この状況は一見良好なニュースとなるかもしれません。なぜなら住宅不足はしばしば住宅市場への政治的介入につながり、その結果は予測不可能だからです。

救済策が見えてきた

住宅市場の勢いは改善する見込みです。賃料上昇は都市部での住宅所有需要を支えています。金利低下によってユーザーコストの優位性が明確に賃貸から購入へと戻ります。初めて家を購入する人々も手頃さが改善されることで市場へ戻ってくるでしょう。我々は、多くの都市で実質住宅価格が底を打ったと考えています。経済見通しが再び価格上昇するか横ばいになるかを決定づけるでしょう。

Benchmarks

Price-to-income

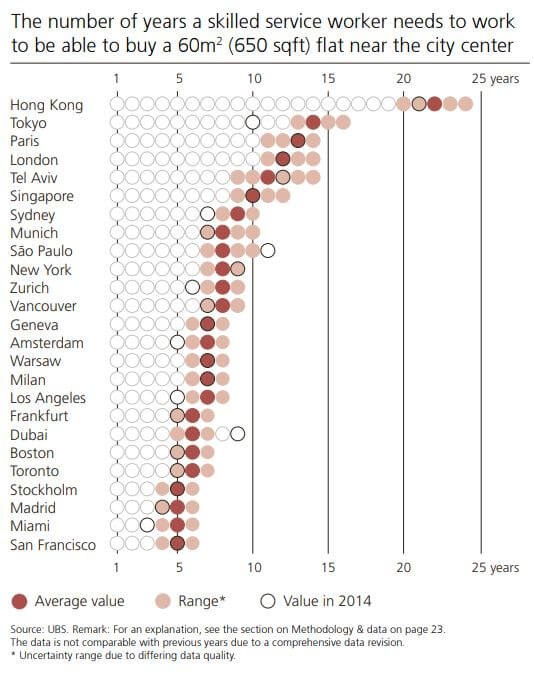

分析対象の都市では住宅価格が平均的にわずかに下落し、最近の四半期では所得の伸びが比較的堅調でしたが、多くの地域で手頃さは依然として厳しい状況にあります。60平方メートル(650平方フィート)のアパートを購入することは、ほとんどの世界都市で、熟練サービス部門の平均年収を稼ぐ人々の予算を超えています。

香港では、この所得の2倍を稼ぐ人でさえ、そのサイズのアパートを手に入れるのに苦労するでしょう。東京、パリ、ロンドン、テルアビブでは、60平方メートルのフラットを購入するのに10年以上の年収が必要となり、住宅価格は地域の所得から乖離したままです。手頃でない住宅価格は、しばしば強い外国投資、厳しいゾーニング、そして厳格な賃貸市場規制を示唆します。投資需要の弱まりは価格修正のリスクを高め、長期的な価格上昇の見通しに重荷となります。

対照的に、サンフランシスコ、マイアミ、マドリード、ストックホルムでは、アパートを購入するのに比較的少ない年収で済むため、これらの都市では価格水準がより持続可能です。比較的高い所得を考慮すると、ボストン、ドバイ、フランクフルト、ロサンゼルス、ジュネーブ、チューリッヒの住民にとっても、60平方メートルのアパートの購入は比較的実現可能に見えます。

住宅購入者にとって、手頃さは主に住宅ローン金利と償却義務に依存します。金利と償却率が比較的高い場合、米国のように価格対所得比が低い都市でも、月収に対する負担は重くなる可能性があります。逆に、スイスやオランダで見られるように、金利が比較的低く、全額償却の要件がない場合は、高い購入価格でも維持できます。

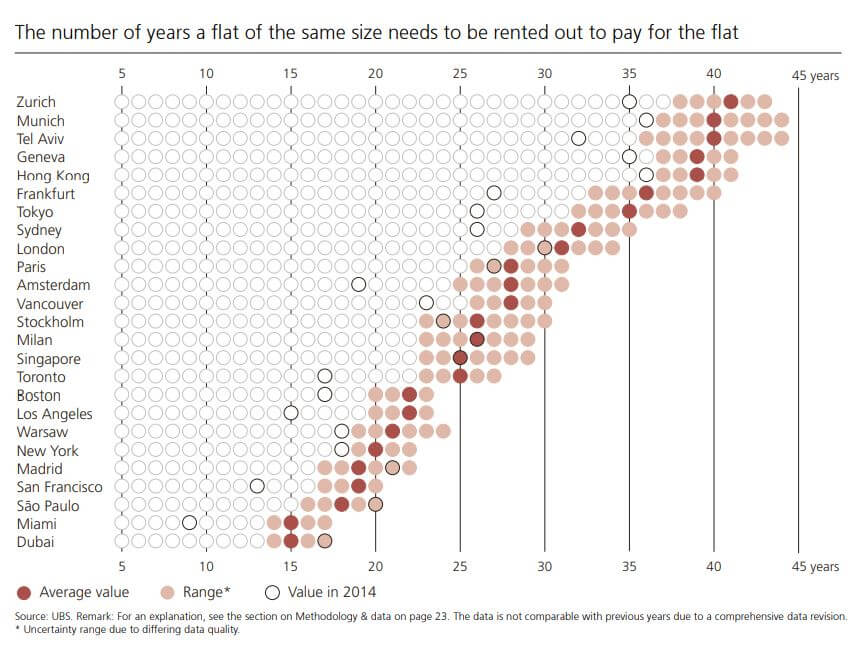

Price-to-rent

価格対賃料倍率は、賃料の上昇が価格の上昇を上回ったため、昨年と比較して平均的に低下しました。とはいえ、調査対象都市の3分以上で価格対賃料倍率が30倍以上、または30倍に近い水準にあります。現在、最も高い価格対賃料比率が報告されているのは、チューリッヒ、ミュンヘン、テルアビブ、ジュネーブ、香港です。このような高い倍率は、以前の低金利を背景とした住宅価格の過度な上昇の結果です。これらすべての都市の住宅価格は、金利が長期間高止まりするか、再び上昇した場合に価格修正のリスクにさらされています。

高い価格対賃料倍率は、テルアビブ、チューリッヒ、ジュネーブのように、価格上昇への期待の結果である可能性があります。投資家は、非常に低い賃料利回りをキャピタルゲインで補償されることを期待しています。これらの期待が実現せず、期待が悪化した場合、価格対賃料倍率の高い市場の住宅所有者は大きな資本損失を被る可能性が高いです。

さらに、フランス、ドイツ、スウェーデンの賃貸法は強く借主寄りであり、賃料を実際の市場水準以下に抑えています。これは高い価格対賃料比率に反映されています。対照的に、この調査で分析された米国の都市は、分析された市場の中で最も低い倍率を示しています。これは、比較的緩やかに規制された賃貸市場や平均以上の金利など、他の要因を反映しています。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。