株式市場のバリュエーションは史上最高値に近く、多くの投資家はリスクからの分散を考えている。マーケット・タイミングは難しく、割高な市場は上昇し続ける可能性があるが、より良い分散投資は価値ある戦略的目標であり、株式市場が高値圏にあれば、なおさらであろう。ここで、「何に分散するのか」という疑問が生じる。

多くの「オルタナティブ」は、プライベート・エクイティ、不動産、クレジット、その他株式やクレジット・リスクへの暗黙のエクスポージャーを持つものなど、世界経済の状況に関連した根本的なテール・リスクを共有している。次の市場の落ち込みは、2020年3月の暴落のように一瞬ではないかもしれないし、回復もそれほど速くはないかもしれない。流動性の高いオルタナティブ投資は、不利な市場環境において強力な分散効果を発揮し、投資家の分散投資ツールキットへの貴重な追加要素となる可能性がある。

2010 年代は、プラス成長と低インフレの安定が特徴であった。株式と債券はともに異常に高い超過収益率を達成しただけでなく、互いに異常に優れた分散効果を発揮した。このため、従来のポートフォリオには例外的なパフォーマンスがもたらされ、一部の「分散投資家」は大きく遅れをとることになった。しかし、今は分散投資を放棄する時ではない。

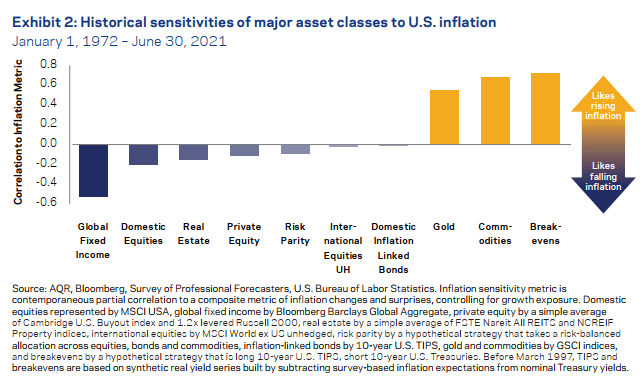

幅広い結果が考えられるが、今後10年間、低位で安定したインフレが続く可能性は低下している。インフレ率の上昇は、株式と債券の双方にとって逆風となり、両者の分散効果を低下させる可能性がある。インフレリスクの高まりは、分散投資のさらなる動機付けとなる。インフレ連動債はインフレ負債をヘッジする機能を持つが、実質利回りがマイナスであるため、保有が難しい。不動産も人気のあるオプションだが、過去の分析によれば、株式や債券に比べれば若干のレジリエンスは高いものの、インフレ上昇時にはアンダーパフォームとなる傾向がある(グラフでは米国のデータを示しているが、他の地域でも同様のパターンがある)。ロングオンリー資産の中で、インフレ率の上昇を好むのはコモディティのみである。ほとんどのポートフォリオが下方向へのインフレ・バイアスを有しており、これは2010年代には役立ったが、今後はアキレス腱となる可能性がある。

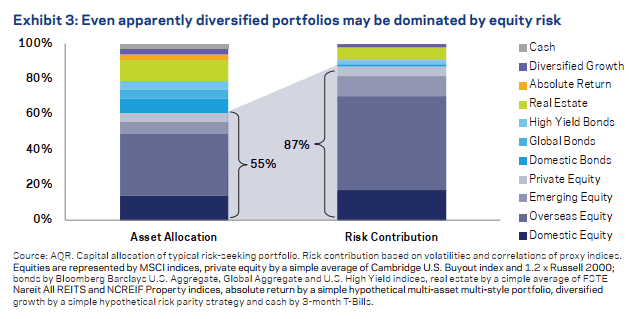

典型的なリターン追求型のポートフォリオは、株式リスクに支配される傾向がある。株式は債券や他の資産クラスよりも変動が大きい傾向があるため、株式への55%の資本配分はポートフォリオのリスクの87%を占めている。注目すべきは、プライベート・エクイティは、すでにポートフォリオの中で支配的なリスクを増大させるだけだということである。

低い期待リターンへの対応として、株式のリスクをさらに高めることが考えられる。これは、高いリターン目標を持ち、レバレッジに制約があり、損失に対する許容度が極めて高い投資家にとっては正当化できるかもしれないが、高いバリュエーションとインフレリスクには注意する必要がある。また、株式市場の大幅な下落に備え、オプションによるテールプロテクション戦略を採用する方法もある。しかし、このような戦略は長期間の保有にはコストがかかる傾向があり、短期間の急激な暴落に対しては良い保護となるが、持続的な損失の場合には役立つ保証はない(例えばMcQuinn et al.(2021)参照)。

おそらく最も一般的な対応は、流動性の低い個人資産への配分を高めることであろう。多くの投資家は、アルファポテンシャルと非流動性プレミアムの両方、およびある程度の分散化により、これらの資産が魅力的なリターンを提供すると考えています。最近の分析(Ilmanen et al.(2020)参照)では、これら3つの利点がすべて誇張されている可能性があることが示唆されている。

プライベート・アセットは、時価評価損を回避することによってポートフォリオのパフォーマンスの短期的な変動を滑らかにするのに役立つかもしれないが、プライベート・エクイティは依然としてエクイティであり、プライベート・クレジットは依然としてクレジットである。例えば、投資適格債の金利リスクのような、根本的に異なるリスクへのエクスポージャーを提供するものではありません。プライベート資産はしばしば、長期的な弱気相場で顕在化する傾向のある大きな経済的エクスポージャーを持っています(「スローベータ」)。また、リターンを平準化できることから人気が高く、非流動性プレミアムが相殺される可能性がある。とはいえ、プライベート・アセットが多くの長期投資家のポートフォリオに含まれるに値することは確かである。プライベート・アセットにはレバレッジが組み込まれており、ボラティリティの高い公開市場よりも高い株式プレミアやクレジット・プレミアへのエクスポージャーを維持できる可能性がある。しかし、分散投資としては、埋めるべきギャップが残されている。

流動的なオルタナティブ投資は、集中的なパッシブ・エクスポージャーを行わずに、長期的にポジティブなリターンを実現することを目的としたアクティブ戦略である。バリュー、モメンタム、クオリティなど、十分に立証されたプレミアへのエクスポージャーを求め、時にはこれらを独自のシグナルやポートフォリオ構築手法と組み合わせることもある。また、レバレッジ、空売り、デリバティブなどの金融ツールを用いて、複数の資産クラスを対象とした戦略を追求し、リスクを管理することもよくあります。例としては、マルチアセット・スタイルプレミア戦略、リスクパリティ、マネージド・フューチャーズ、株式ロング/ショート、コーポレート・アービトラージ戦略などがあります。

流動性の高いオルタナティブ投資も、補完的かつ基本的に異なるリターン源へのエクスポージャーを提供するため、検討に値する。投資家は、市場リスクを低減させたいという願望と、長期的なリターン目標を達成できないリスクとの間で、バランスを取る必要がある。多くの潜在的な投資先にとって、株式ベータが低いということは、期待リターンが低いということである。よく練られた流動的なオルタナティ ブ戦略は、魅力的な長期期待リターンを維持しなが ら、不利な市場環境下でも強力な分散投資となる可能性がある。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。