要約

世界的金融サービス大手、ウイリス・タワーズワトソン傘下のシンキング・アヘッド・インスティテュート(TAI)が、2025年度の世界の運用資産額上位300の年金基金ランキングを発表した。

https://www.thinkingaheadinstitute.org/research-papers/the-worlds-largest-pension-funds-2025

www.thinkingaheadinstitute.org

2024年の主な調査結果

- 上位300の年金基金の運用資産総額(AUM)は合計24.4兆米ドル(2023年は22.6兆米ドル)に達しました。

- 上位300ファンドのAUMは2024年に7.8%増加し、前年の10.0%増から伸び率は鈍化しました。

- 上位20の年金基金が占めるAUMは全資産の42.4%で、前年の42.1%からわずかに増加しています。

- 上位300のファンドのうち、ソブリン・公的年金基金は152基金を占め、全資産の71.2%を占めています(前年の70.6%から増加)。

- ファンドの種類別内訳では、DB(確定給付型)ファンドがAUMの59.4%を占め、次いでDC(確定拠出型)ファンドが27.7%、積立ファンドが12.0%、ハイブリッドファンドが0.9%となっています。

- 地域別の資産構成では、ほとんどの地域が主に株式に投資していますが、アジア太平洋地域のファンドは債券をより強く選好する傾向が見られました。

- 総資産に占める各地域の割合は、北米地域が47.2%で、2023年の44.2%から増加しました。一方、欧州は23.7%、アジア太平洋は25.5%と、いずれもシェアが減少しました。

- 過去5年間の年率成長率を見ると、北米が6.2%で最も高く、次いでアジア太平洋(3.7%)、欧州(2.9%)でした。

- 上位20ファンドの平均的な投資比率は、株式が53.2%、債券が28.8%、オルタナティブおよび現金が18.0%でした。

新たに注目すべき主要トレンド

今年度のレポートでは、前年までとは異なる4つの主要なトレンドが強調されています。

投資マクロ環境の構造変化

- 現在のマクロ経済における大きなテーマは、米国株式における構造的な集中です。MSCIワールド指数に占める米国株式の割合は年末時点で70%近くに達し、特に「マグニフィセント・セブン(Mag 7)」は23%にまで上昇しました 。この集中度は過去最高水準であり、極めて高いバリュエーションを反映しています 。

- 2025年の年金基金は、金融政策、インフレ動向、地政学的な不安定さがリターン予想やリスク評価を再構築する中で、こうした課題に直面しています 。経済は二極化しており、AIが大きな注目を集める一方で、それ以外の経済は低迷しています 。

- 各地域の金融政策も分化しています。米国では、インフレに対する進展と労働市場の堅調さを比較検討し、連邦準備制度が2025年第2四半期まで政策金利を4.25-4.50%に維持しました 。一方、中国では政府の景気刺激策により株式が23.4%上昇し、市場を押し上げました 。日本では堅調な伸びを記録し、アジアが世界の投資リターンを牽引する役割をさらに強めています 。英国では景気減速に対応して2024年8月の5.25%から2025年5月には4.25%へと慎重に金利を引き下げました 。ユーロ圏ではインフレ率が2.0%まで冷え込み、金融政策の道筋がさらに多様化していることを示唆しています 。

高まる要求と複雑さ

- 年金基金は、複雑化・相互接続が進むステークホルダーからの要求によって、投資上の課題が再構築されています 。これには、会員の期待の変化、規制当局の監視強化、市場状況の変化、そしてより強固なガバナンス、透明性、持続可能なソリューションの必要性が含まれます 。これらの要因が相まって、年金基金にとって過去よりもはるかに厳しい運営環境を作り出しています 。

- 英国の「マンション・ハウス協定」は、こうした新たな圧力が実際にどのように現れているかを示す例です 。この協定は、英国の年金基金が単に安定したリターンを追求するだけでなく、より広範な経済的影響をいかにして推進できるかが問われていることを示しています 。この複雑さに対応するため、年金基金は「トータル・ポートフォリオ・アプローチ(TPA)」の採用を進めており、ポートフォリオ全体のリスク、流動性、リターンを統合する手段として活用しています 。

- 英国の「マンション・ハウス協定」は、2025年5月13日に署名された、英国の主要な年金プロバイダー17社による自主的な合意です。この協定は、確定拠出型(DC)年金を通じて、英国のビジネスやインフラへの投資を促進することを目的としています。

退職後の所得 – 課題と機会

- 上位300の年金基金におけるDC(確定拠出型)資産は、総資産の30%近くに達しました 。Thinking Ahead Instituteの調査では、DC組織の60%が「メンバーが十分な退職所得を得る見込みがないこと」を今後10年間で最大の課題だと認識しています 。

- 退職時の選択肢は増えているものの、DC組織の多くは、退職所得を依然として未解決の課題と捉えています 。英国の「DC退職所得年金法案」やオーストラリアの「退職所得規約」のような規制変更は、DC制度が単なる資産形成から、退職所得ソリューションをデフォルトで提供する方向へシフトしていることを示しています 。

テクノロジーの台頭

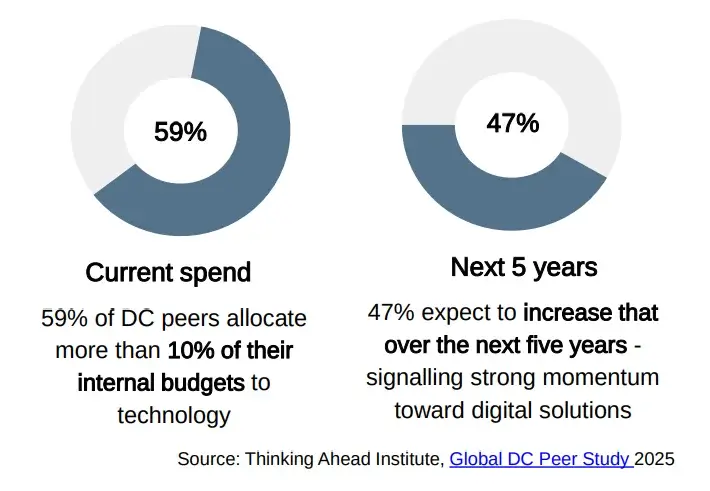

- 投資業界全体でテクノロジーの採用が加速しており、年金基金の資産管理、リスク評価、意思決定の方法を変革しています 。DCファンドの59%が内部予算の10%以上をテクノロジーに割り当てており、その半数近くが今後5年間でさらに増やすことを期待しています 。

- 特にAIは、2つの重要な方法で投資業界を再構築する可能性を秘めています 。第一に、パーソナライズされたコミュニケーションを通じて、ファンドがメンバーと関わる方法を革新しています 。第二に、ポートフォリオ管理の中心となり、リスク評価、意思決定、ダイナミックな資産配分を強化し、より回復力が高く、メンバーに焦点を当てた投資成果を提供できるようになります 。大手ファンドは、AIをリアルタイムの統合されたポートフォリオデータや分析に組み込むことに特に熱心です 。

https://www.thinkingaheadinstitute.org/research-papers/global-pension-assets-study-2025

www.thinkingaheadinstitute.org

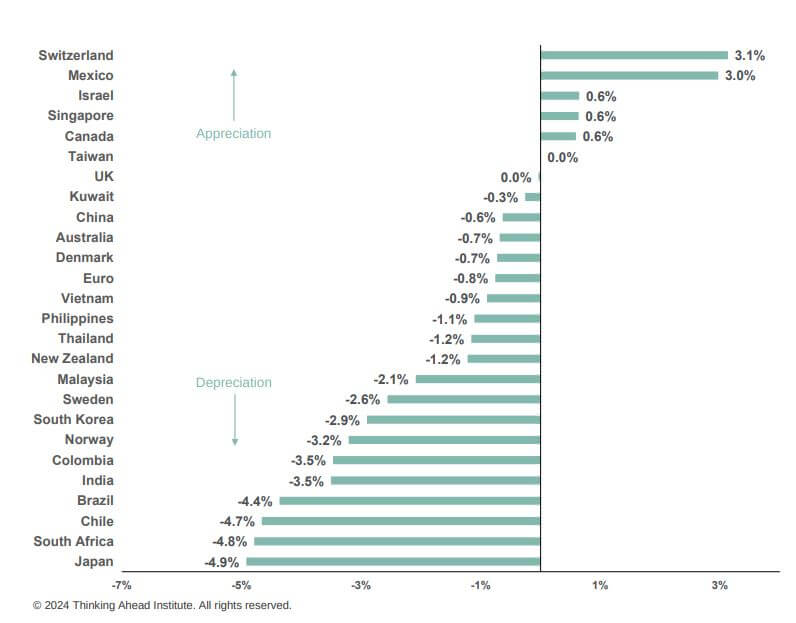

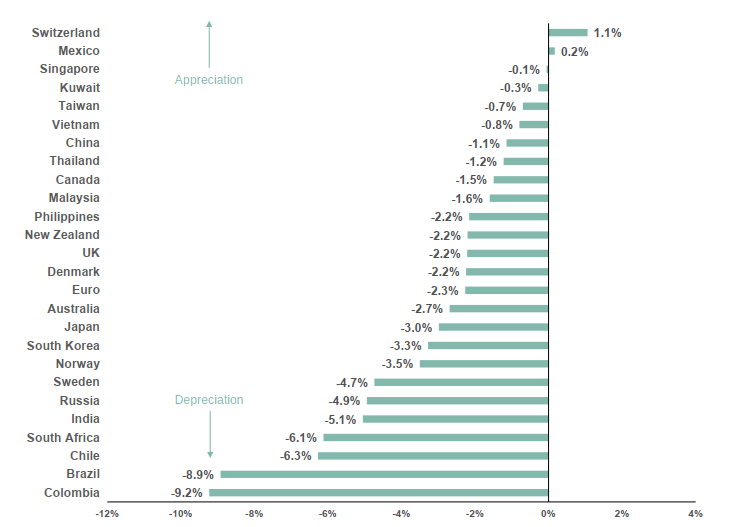

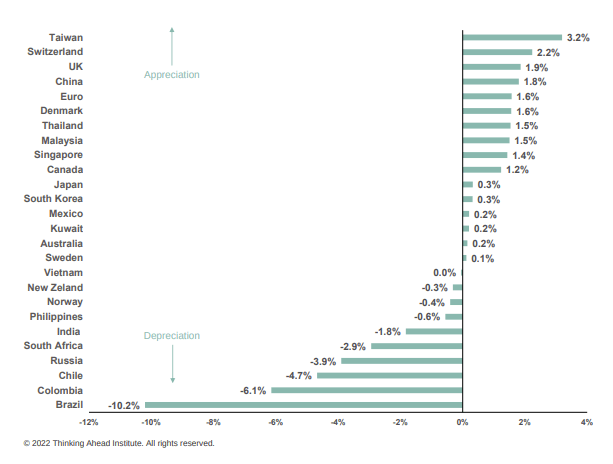

為替レートの年換算変動

AUM 1-100 (in US$ million)

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。