以下はhttps://x.com/skhetpal/status/1954172276997231040?t=1m8HBsiFhYGufseukqWWqQ&s=09の翻訳です。

Polen Capitalは、500億ドル以上の資産を運用するファンドで、35年間で年率14%のリターンを上げています。

そのプロセスの鍵となるのは、わずか150社しか満たせない5つの厳格な基準です。

彼らの投資戦略と現在のお気に入り銘柄について見ていきましょう。

1979年にDavid Polenが設立したこのファンドは、世界で最も優れた25社に投資し、全体としてEPS(1株当たり利益)を15%以上成長させることを目標としています。

2012年にDavidは亡くなりましたが、CEOのStan Mossの下で、その哲学は受け継がれています。

Polenのプロセスは、以下の5つの「ガードレール」を中心にしています。

- 平均以上のオーガニック(内生的)な売上成長

- 20%を超える持続的な株主資本利益率(ROE)

- 非常に強固なバランスシート

- 安定的または成長する利益率

- EBITDAと連動する傾向のある豊富なフリー・キャッシュ・フロー

彼らの調査対象銘柄のうち、これらの基準を満たすのはわずか350社です。そこから、以下のセクターを避けることでさらに絞り込みます。

- 素材

- 公共事業(成長性不足)

- 通信(設備投資が過剰)

- エネルギー

- 銀行(過剰なレバレッジ)

- 不動産

この結果、100〜150社が残ります。

彼らは有望な企業を見つけると、**プリ・モーテム(pre-mortem)**を行います。これは、その企業が仮にPolen史上最悪の投資になったとしたら、その理由を逆算して考えるというものです。もっともらしいプリ・モーテムの理由を思いつくのが難しいほど、その企業は特別である可能性が高いと判断します。そこから、彼らは最高の25社を選び、平均5年以上保有します。彼らの主力ファンドでは、30年間でわずか120社しか保有していません。最高の企業にのみ投資することで、リスクも軽減され、同業他社の90%よりも下落局面での損失を抑えることができています。

バリュエーション(企業価値評価)については、市場は素晴らしい成長企業を割り引いて評価するのが苦手だと彼らは主張します。彼らが見出したのは、10年、15年、20年にわたって利益を15〜20%成長させることができる企業は、短期的な株価収益率(PER)が高く見えても、構造的に過小評価されている傾向があるということです。

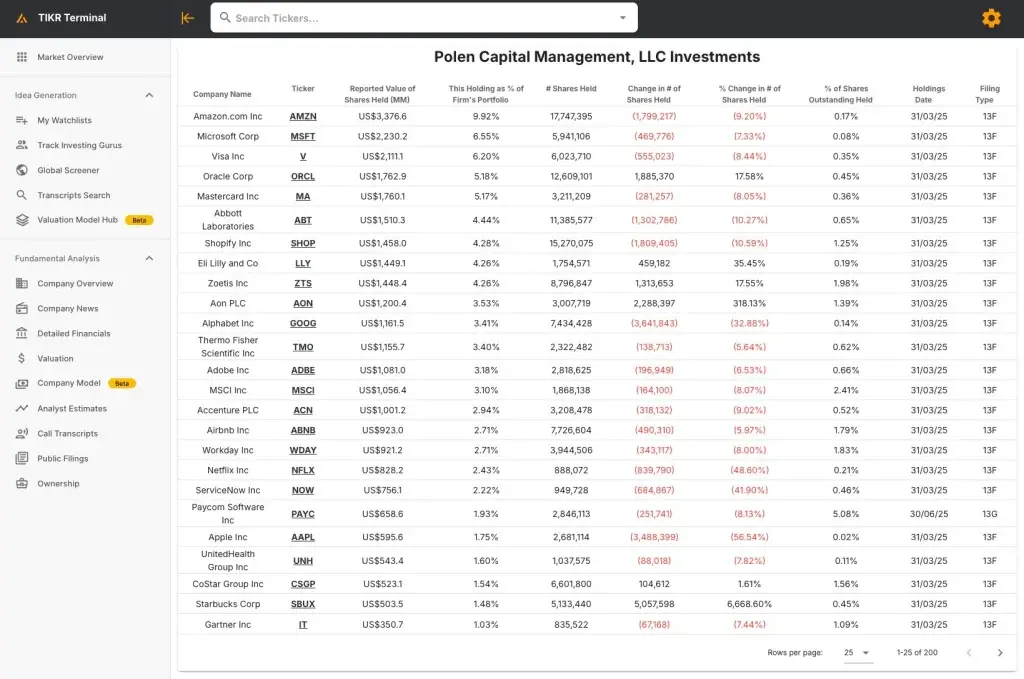

しかし、Polenは魅力的なバリュエーションでのみ購入するという規律を保ち続けています。彼らは、ほとんどの企業がいつか不人気な時期を迎えるが、10回のうち9回は一時的な理由だと結論付けています。人間の行動が市場を動かすのであり、彼らはそれを利用しているのです。今日、Polenのファンド(500億ドル以上の運用資産)における主要なポジションは以下の通りです。

トップ5は、$AMZN、MSFT、V、ORCL、MAです。彼らはこれらのポジションを長期間保有しています(ORCLは2005年から)。第2四半期には、$IDXXを新規購入し、AAPLとUNHを売却し、SBUX、NOW、CSGP、ADBEを買い増しました。

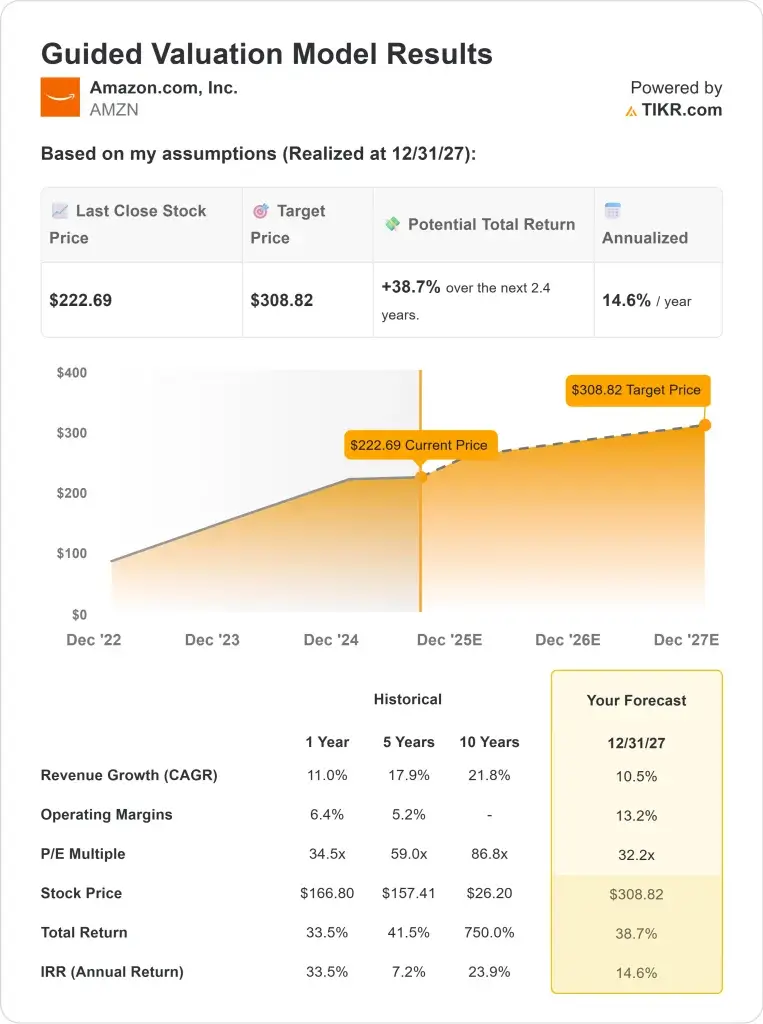

TIKRでは、Polenのトップ・ポジションであるAMZNや、世界中の他の10万社もの銘柄について、簡単にバリュエーション・モデルを作成することができます。

バリュエーションの構築には60秒もかかりません。以下に、ウォール街の予測を用いて構築されたモデルの例を示します。これは、アマゾンの株価が約40%の上昇余地、または年率15%の成長を遂げる可能性があることを示しています。

Polenの成功の鍵は、市場よりも速く基礎的な収益を成長させることができる、高品質のコンパウンダー(長期的に利益を複利で増やせる企業)に焦点を当てていることです。

四半期ごとの解説は、Polenのウェブサイトでご覧いただけます。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。