今週の投資戦略

共通点

- マクロ環境とインフレおよびスタグフレーションへの警戒: モルガン・スタンレーとバロンズは共に、イランとの戦争やエネルギー価格の急騰を背景としたインフレおよびスタグフレーションのリスクを強く警戒しています。それに伴い、米連邦準備制度理事会(FRB)などの利下げ期待が大きく後退し、金利が高止まりするという認識で一致しています。

- プライベートクレジット市場への懸念: モルガン・スタンレーは流動性や透明性の観点からプライベートクレジットよりもハイイールド債を選好しています。バロンズも非上場のプライベートクレジットファンドの流動性リスクや構造的問題を警告し、代わりにディスカウント価格で取引されている上場事業開発会社(BDC)を推奨するなど、両者とも同市場に対して慎重な姿勢を示しています。

- 投資対象の選別とファンダメンタルズの重視: モルガン・スタンレーは価格決定力のあるメガキャップ(超大型)の長期的成長株を推奨し、バロンズはAIインフラに不可欠でありながら割安なオラクルなどを選好しています。CBインサイツもスタートアップの破綻理由として市場適合性の欠如やユニットエコノミクス(顧客1人当たりの収益性)の持続不可能性を挙げており、三者とも単なるブームに依存しない実質的な収益力やビジネスモデルの強靭性を重視しています。

相違点

アクティブ対パッシブのスタンス: モルガン・スタンレーは、マクロ要因が個別要因を圧倒し始めているとして、これまでの銘柄選別(ストック・ピッキング)からよりパッシブなアプローチへ焦点を移すことを検討し、株式、債券、現金などのバランスを重視しています。対照的にバロンズは、割安なバリュー株や特定の代替資産など、引き続き個別銘柄や特定セクターの選別を重視する論調を展開しています。

分析の対象範囲とアプローチ: モルガン・スタンレーとバロンズは、地政学リスクやマクロ経済動向を前提とした上場株式、債券、代替資産などの広範な資産配分戦略を論じています。一方、CBインサイツは未公開株であるスタートアップ企業の経営破綻の傾向分析に特化しており、マクロ環境の悪化も一因としつつ、主に企業固有の資金繰りや事業戦略に焦点を当てています。

半導体銘柄への投資判断: モルガン・スタンレーは、買われすぎている半導体銘柄のポジションを縮小するよう明確に推奨しています。対照的にバロンズは、AIモデルの推論段階においてエヌビディアが強固なソフトウェアエコシステムを構築しており、引き続き強力な競争優位性を持つと評価しています。

新興国市場・アジア市場への見方: モルガン・スタンレーは新興国市場を全体としてオーバーウェイトとし、特にラテンアメリカや長期的な成長が見込めるインドを有望視しています。一方、CBインサイツは、インドや東南アジア、アフリカなどの新興市場におけるフィンテック分野のスタートアップが、資金枯渇時に収益性の低迷に苦しみ破綻しやすい傾向があるとしてリスクを指摘しています。バロンズも、エネルギーを中東に依存するアジア市場が今回の戦争による供給網の混乱で最も深刻な影響を受けると警告しています。

GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- イランとの戦争やエネルギー価格高騰により、インフレやスタグフレーションのリスクが高まっているため、リスク管理に焦点を当てる必要がある。

- これまでの銘柄選別(ストック・ピッキング)中心の戦略から、よりパッシブなアプローチへの転換を検討し、株式、債券、現金、実物資産、代替資産のバランスをとることを推奨している。

- スタグフレーションの可能性に備えたポートフォリオの構築が求められる。

- 株式/エクイティ:

- 購入・積み増し推奨(オーバーウェイト):

- スタグフレーションのシナリオにおいて有利となる、価格決定力のあるメガキャップ(超大型)の長期的成長株を選好している。

- テクノロジー、ソフトウェア、ヘルスケア、消費関連産業、金融セクターにおいて割安となっている銘柄の購入を推奨している。

- 一部の資本財やエネルギーも選好している。

- 新興国市場(EM)は全体としてオーバーウェイトとし、地域別ではアジアよりもラテンアメリカを優先している。また、インドは長期的な成長銘柄として推奨している。

- 日本株については、企業再編とリフレの進行により見通しが改善していると評価している。

- 売却・縮小推奨(アンダーウェイト):

- 買われすぎている半導体銘柄のポジションを縮小するよう推奨している。

- 米国を除く先進国の国際株式についてはアンダーウェイトとしている。

- 購入・積み増し推奨(オーバーウェイト):

- 固定収益(債券):

- 米国投資適格債(アンダーウェイト):

- 設備投資やM&Aに伴う社債発行の急増や、長期債のタームプレミアム拡大といった構造的な不均衡を懸念している。

- 短期デュレーションのエクスポージャーを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために、イールドカーブの中期ゾーン(カーブの腹)へ移行することを推奨している。

- オポチュニスティック債券(マーケットウェイト):

- ハイイールド債は、プライベート・クレジットと比較して流動性、透明性、信用力の面で競争力があるため維持を推奨している。

- 新興国債券は利回りが良好で、スプレッド縮小の余地があり、ドル安が投資家の追い風になると見ている。

- 米国投資適格債(アンダーウェイト):

- 代替資産/その他:

- 実物資産(オーバーウェイト): 株式と債券の相関が高まる中での分散効果を重視し、産業用金属、エネルギー・インフラ、住宅不足の解消に関連する機会へ選別的に投資することを推奨している。

- ヘッジ戦略(オーバーウェイト): 個別銘柄のリスクが高まる環境下において、高品質、低ベータ、低ボラティリティ、および絶対収益・マーケットニュートラル型などの非常にアクティブなファンダメンタルズ戦略を選好している。

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- イランとの戦争や原油価格の急騰によりインフレやスタグフレーションのリスクが高まっており、ゴルディロックス相場(適温相場)が終焉する可能性があるため、「21世紀で最もリスクの高い局面の一つ」として警戒が必要である。

- 債券や金が安全資産として機能しづらくなっており、利下げ期待も後退しているため、一時的に米ドルの現金が唯一の防御手段となり得る。

- S&P500の利益成長(特にAI投資による押し上げ効果)を相場の牽引役とみており、最も割高な銘柄と割安な銘柄のPERの開きが大きいことから、バリュー株戦略が魅力的である。

- 株式/エクイティ:

- 購入推奨・選好:

- オラクル: AIインフラに不可欠でありながらPERが20倍を下回り過度に割安に放置されており、年内に50%以上の上昇余地が見込まれる。

- エヌビディア: AIモデルの推論段階でもデータセンター内のハードウェアとソフトウェアの強固なエコシステム(CUDAなど)を構築しており、引き続き有望である。

- 生活必需品株およびヘルスケア株: 市場全体と比較して割安であり、ヘルスケア株(特に大手製薬)は堅調なためオーバーウェイトを推奨している。

- 太陽光発電とサイバーセキュリティー: AIによる電力需要の増加や原油高を追い風とする太陽光発電、底堅い利益成長が見込まれるサイバーセキュリティー企業を選好している。

- ゼネラル・モーターズ: キャッシュカウである米国のトラック販売を中核とし、強力なフリーキャッシュフローを生み出しているため強気としている。

- サプライチェーン混乱の代替企業: 中東からの供給不安を背景に、尿素などの肥料を製造するCFインダストリーズ・ホールディングスなどが恩恵を受ける。

- 中立・慎重・回避:

- テスラ: ロボタクシー開発における持続的な差別化に疑問符がついており、進捗の遅れなどから株価の上値が重いとみている。

- フォード: コスト削減の必要性があるため投資判断はニュートラルとしている。

- マグニフィセント・セブン銘柄: 相場下落の打撃を受けており、集中投資への警戒が必要である。

- 購入推奨・選好:

- 固定収益(債券):

- 購入・選好推奨(上場BDCおよびクローズドエンド型ファンド):

- 流動性が高く、純資産価額に対して大幅なディスカウント価格(平均約25%割安)で取引されている上場事業開発会社(BDC)を推奨している。具体的には、ブルー・アウル・キャピタル・コーポレーション、ミッドキャップ・フィナンシャル・インベストメント、ブラックストーン・セキュアード・レンディング、モルガン・スタンレー・ダイレクト・レンディングなど。ETFのヴァンエックBDCインカムETFも選択肢となる。

- 年間手数料が低く流動性が高い、ブラックロック・コーポレート・ハイイールド・ファンドなどのジャンク債やレバレッジド・ローンのクローズドエンド型ファンドも推奨している。

- 回避推奨(非上場プライベート・クレジット):

- 流動性リスクが高く、構造的な問題を抱える非上場(セミリキッド型)のプライベート・クレジットファンドからの撤退を強く推奨している。

- 米国債: 金利上昇に伴い打撃を受けており、安全な逃避先とはなっていない。

- 購入・選好推奨(上場BDCおよびクローズドエンド型ファンド):

- 代替資産/その他:

- 商品(コモディティー)インデックス: 戦争の長期化によるインフレショックをヘッジするため、インベスコDBコモディティー・インデックス・トラッキングなどの幅広い商品指数ファンドへの投資を推奨している。

- 金(ゴールド): 極めて割高な水準にあることに加え、金利上昇や他資産の損失補填のための売却圧力に押されており、現在は逃避先として機能せず危険な資産の組み合わせになっていると警告している。

- 原油: 価格上昇の勢いに対する逆張りやリスクヘッジを目的として、代表的な原油ETF(USO)で空売り残高が急増しており、値動きが激しくなりやすい状況にある。

CB Insights

📉 投資戦略の推奨事項

- 基本方針:

- スタートアップやベンチャー企業への投資においては、資金枯渇という最終的な結果だけでなく、市場に適した製品・サービスを提供できているか、事業展開のタイミングが適切か、顧客1人当たりの収益性(ユニットエコノミクス)が持続可能かといった根本的な要因を評価の軸とする。

- 投資先企業の破綻の前兆を早期に捉えるため、企業評価スコア(モザイクスコア)の下落、事業提携数の減少(特に破綻の12〜24カ月前から12カ月前までの減少)、破綻前6カ月間での従業員数の減少といった警告シグナルを注視する。

- 巨額の資金調達実績やブーム時についた高い企業価値は安全性の担保にはならないため、市況悪化に伴う事業停止リスクを常に考慮する。

- 最後の資金調達から2年以内に半数以上のスタートアップが破綻する「資金調達の崖」の傾向があるため、資金調達の間隔や長期間調達していない企業の状況(ゾンビ状態)に警戒する。

- 代替資産/その他:

- スタートアップ・ベンチャーキャピタル投資における各セクターの警戒点:

- 医療およびバイオテック: 臨床段階の開発に多額の資金が必要であり、治験で期待通りの結果が出ない場合の破綻リスクおよび資金の損失規模が全セクターで最も大きいため、慎重な見極めが求められる。

- フィンテック: アフリカやインド、東南アジアなど新興市場のアーリーステージ企業は、資金枯渇時にユニットエコノミクスの低迷に陥りやすい点に留意する。

- 食品・農業(代替たんぱく質・培養肉など)およびブロックチェーン(NFTなど): 一時的なブームの頂点で巨額の資金を集めたものの、トレンドが定着せずに事業停止に追い込まれる企業が多いため、マクロ環境と参入タイミングの客観的な評価が不可欠である。

- スタートアップ・ベンチャーキャピタル投資における各セクターの警戒点:

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

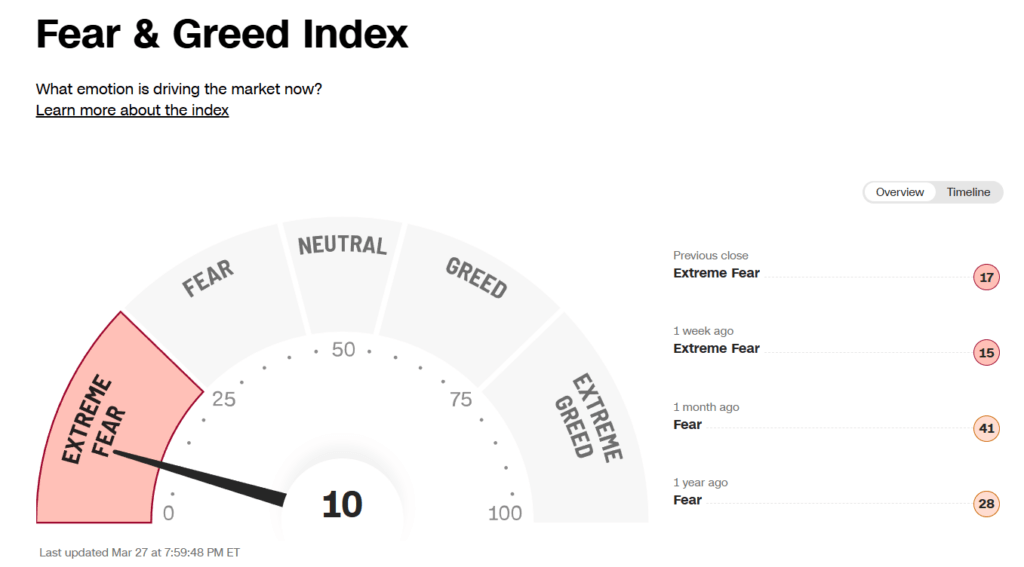

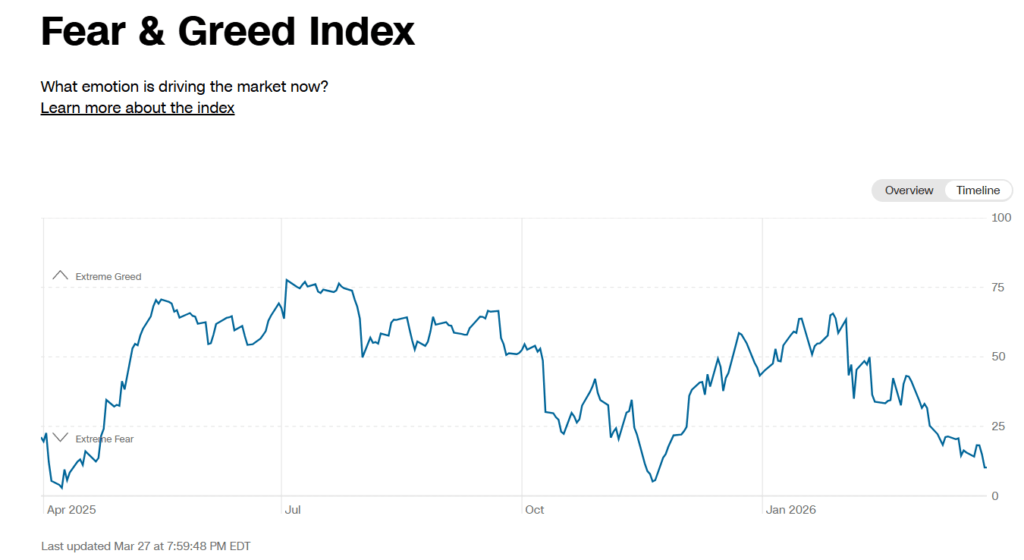

さらに投資家にとって厳しいのは、従来のディフェンシブ手段がほとんど機能していない点だ。分散ポートフォリオの中核を成す4つの資産クラスのうち少なくとも3資産が、4週連続で同時に下落しており、これは22年5月以来の長さに並ぶ。

米国とイスラエルは27日、核関連施設や製鉄所を空爆した。トランプ大統領はイランに対し、ホルムズ海峡の再開に合意するよう期限を延長し、応じなければ発電所への攻撃に踏み切ると圧力をかけた。

フェデレーテッド・ハーミーズで株式担当副最高投資責任者(CIO)を務めるスティーブ・チアバロン氏は、「トランプ氏は紛争の終結を見据えつつ、原油と債券市場を落ち着かせるよう口先介入していたが、きょうの市場は反応していない」と語る。

分散投資を志向する投資家にとっての苦境はここ数年積み上がってきたが、今回の戦争は債券や金、ボラティリティー取引、暗号資産が同時に機能不全に陥り得ることが浮き彫りになった。

トールバッケン・キャピタル・アドバイザーズの創業者、マイケル・パーブス氏は今週の顧客向けリポートで厳しい見方を示した。対イラン攻撃開始前日の2月27日時点で完全な先見性があり、債券や金、VIXコール、S&P500種のプロテクティブオプションを積み増した投資家でさえ、現在はほぼ全てのポジションで損失を抱えている計算になる。

パーブス氏は取材に対し、「それぞれ異なる理由で同時にうまく機能しなかった。まさにパーフェクトストームだ。不確実性がこれほど多い状況では、明確な特効薬は存在しない」と話す。

シュローダーのミナ・クリシュナン氏は、世界は需要ショックから供給ショックへと移行しており、従来の投資戦略は見直しが必要だと分析。同氏のチームはクレジット・デフォルト・スワップ(CDS)でプロテクションを購入し、中東紛争前にヘッジを構築。これを維持している。

安全資産の不足が続く中、投資家は反発時の機会損失を承知で現金へと資金を移している。また、複雑な商品を扱える投資家には、下落耐性や市場と無相関のリターンを狙う仕組み債やクオンツ戦略といった選択肢もある。

ステート・ストリート・インベストメント・マネジメントのチーフ投資ストラテジスト、マイケル・アローン氏は、債券による分散機能の不全は一時的との見方を示す。同氏のチームは最近、株式のエクスポージャーを引き下げ、債券保有を増やした。米国とイランの緊張が緩和すれば、インフレリスクの後退により債券市場は再び金利低下に焦点を移し、株安時の緩衝材として機能する余地があるとみている。

アローン氏は「今回の戦争はトレンドを中断させたが、全体の構造を変えたわけではない。戦闘が数週間から数カ月で収束するなら、原油は比較的早期に1バレル=75-85ドルのレンジに戻る可能性がある」と語る。

ティケオー・キャピタルの資本市場戦略責任者、ラファエル・チュアン氏は、株式と共に国債や金が下落したことは、根強いインフレ懸念や財政圧力の高まり、個人投資家のセンチメント変化に左右されやすい人気取引の脆弱(ぜいじゃく)性を背景に、従来の防御手段の弱さを浮き彫りにしたと指摘する。

「安全資産という従来の概念が揺らぎつつある。世界経済と金融市場の変化がこの見方をより複雑にしている」と述べた。

こうした見方は、イランでの戦争開始以降、約6%下落し、S&P500種が5週連続で下げる勢いでも、一定の安心感を市場に与えている。通常は逆張りのシグナルとなるセンチメント指標も、低水準で推移している。S&P500構成企業の今後12カ月の予想利益を基にした株価収益率(PER)は19.5倍と、過去10年の平均とほぼ一致している。

CIBCキャピタル・マーケッツの株式・ポートフォリオ戦略責任者、クリストファー・ハーヴィー氏は26日のリポートで、「全体として、株式は『走る』のではなく『歩く』局面だが、スタートの号砲はすでに鳴った」と記した。

買いのシグナルを認識しているのはハーヴィー氏だけではない。JPモルガン・チェースのトレーディング部門は25日、米国株の見方を戦術的な弱気から中立へと引き上げた。同社でグローバル市場インテリジェンス責任者を務めるアンドリュー・タイラー氏は、「買い物リスト」を作成していると述べた。同氏のチームはエネルギー株や大型ハイテク株をロングとしている。

トゥルイスト・アドバイザリーのキース・ラーナー氏は、地政学的緊張が株価をさらに押し下げる場合に備えて一部資金を待機させつつ、押し目を利用して大型株などを買うよう顧客に促している。

同社の最高投資責任者(CIO)兼チーフ市場ストラテジストであるラーナー氏は、「現金を保有している場合、必ずしも完璧な機会を待つべきではない。ニュースをきっかけにした動きでは、適切なタイミングで対応できない可能性があるためだ」と述べた。「真の投げ売り局面となれば、より積極的に動く好機が訪れるかもしれない」とも語った。

トゥルイストのラーナー氏は、「相場が下がるにつれてリスクとリターンのバランスは改善している」と述べ、下落は魅力的な価格で参入するための「入場料」だと指摘した。その上で、質の高い米大型株への投資比率を、慎重かつ段階的に引き上げることで反発に備えるべきだと助言。「投資家は状況を認識する必要があるのであって、無理にヒーローになろうとすべきではない」と語った。

米ブラックロックの債券部門トップであるリック・リーダー氏は、数年ぶりとなるヘッジファンドの立ち上げに向けて投資家資金の調達を進めている。リーダー氏は、トランプ米大統領による米連邦準備制度理事会(FRB)の次期議長候補の1人だった。

債券部門の最高投資責任者(CIO)としてリーダー氏は約3兆ドル(約476兆8000億円)の資産を統括している。FRB議長候補として名前が取り沙汰されたこともあり、同氏の運用するファンドにはさらに資金が流入している。

ベッタファイのシニア業界アナリスト、カーステン・チャン氏は、「リーダー氏は、業界ではいわばスターのような存在と見られている」と指摘。「投資家は彼の名前を信頼しており、ポートフォリオ配分における判断への期待も大きい」と語った。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。