今週の投資戦略

モルガン・スタンレーの「GIC Weekly」(2026年2月17日付)と「Barron’s Digest」(2026年2月15日号)の資料に基づき、両者の投資戦略における共通点と相違点を要約します。

共通点

- 市場の過熱感への警戒と「銘柄選別」の重視:

- 両者とも、現在の市場に対して慎重な姿勢を示し、単純なインデックス投資ではなく個別銘柄の選別が重要だと指摘しています。

- モルガン・スタンレーは、市場が割高で少数の銘柄に集中しており、外的なショックに対して脆弱(brittle)であるため、時価総額加重インデックスを単に保有するよりも「銘柄選別」を優先すべきとしています。

- バロンズも、投資家心理が極端な強気(上位90パーセンタイル)に達しており、バリュエーションの上昇が頭打ちになっているため、「上値を追わず、押し目を拾うべき」と警告しています。

- ソフトウェア株の急落と選別的な投資機会:

- AI(人工知能)による破壊的影響の懸念からソフトウェア株が売られている現状を認識しつつ、その中で「適応力のある企業」への投資機会を見出している点が共通しています。

- モルガン・スタンレーは、ソフトウェアセクターをGenAI生産性向上の恩恵を受けるセクターとして選好しています。

- バロンズも、SaaS銘柄の急落を「買い場」となる可能性があるとし、顧客の退出障壁が高く適応力のあるセールスフォース、イントゥイット、サービスナウなどを押し目買い候補として挙げています。

- 「実物・物理的」セクターへのシフト:

- デジタル・情報関連銘柄から、物理的な製品や実物資産を扱う企業へ資金が向かっている流れを評価しています。

- モルガン・スタンレーは、エネルギーや一部の資本財(Industrials)、および実物資産(産業用金属、エネルギー・インフラ)をオーバーウェイトとしています。

- バロンズは、AI関連が崩れる中で「現実世界の銘柄が再び勝利している」とし、建機(キャタピラー)や塗料、小売などの物理的製品関連やエネルギーセクターが堅調であると指摘しています。

相違点

- 巨大ハイテク株(マグニフィセント・セブン等)への評価:

- モルガン・スタンレー: 強気/購入推奨。投機的な銘柄から資金を移し、「マグニフィセント・セブン」を含む大型クオリティ株へ再配分することを明確に推奨しています。

- Barron’s: 警戒感。ハイテク大手のAIデータセンターへの巨額な設備投資(Capex)が減価償却費や負債を急増させ、フリーキャッシュフローを圧迫することで、自社株買いや増配が抑制されるリスクを詳細に警告しています。特に、クラウドサービスを外販していないメタ(META)のコスト吸収は困難であると指摘しています。

- 小型/中型株およびバリュー株へのスタンス:

- モルガン・スタンレー: 弱気/利益確定推奨。最近の小型株の上昇は低品質な(赤字などの)銘柄に主導されているため、小型・マイクロキャップ株からは利益を確定し、大型株へ資金を移すよう助言しています。

- Barron’s: 強気/アウトパフォーム予想。ハイテク株が下落する一方で、S&P中型株400指数や均等加重S&P500指数、さらには割安株ETF(VTVなど)が再評価され、アウトパフォームが続くと見込んでいます。

- 投資適格債(IG)への見方:

- モルガン・スタンレー: アンダーウェイト。設備投資やM&Aに伴う社債発行の急増や、長期債の構造的な不均衡(タームプレミアム拡大)を懸念し、米国投資適格債をアンダーウェイトとしています。

- Barron’s: 需要拡大と評価。株式市場の波乱を受けた安全資産への逃避や、株価上昇に伴う機関投資家のリバランス需要により、米国債や投資適格債に資金が流入(需要拡大)している状況を好意的に報じています。

GIC Weekly by Morgan Stanley

2026年2月17日付のモルガン・スタンレー「GIC Weekly」に基づき、投資戦略の推奨事項を要約します。

📉 投資戦略の推奨事項

- 基本方針:

- 市場はすでに割高で集中度が高く、政策や選挙などの外的なショックに対して脆弱(brittle)な状態にあるため、時価総額加重インデックスを単に保有するよりも、「銘柄選別(Stock Picking)」を優先する。

- パッシブ投資家に対しては、時価総額加重と均等加重のバランスを取り、ポートフォリオの最大50%までアクティブ運用を活用することを推奨する。

- 米国市場においては「利益の実現(earnings realization)」に焦点を当てる。

- 株式/エクイティ:

- 購入・積み増し推奨 (Overweight/Buy):

- 大型のコア銘柄・クオリティ銘柄: 投機的な銘柄から資金を移し、マグニフィセント・セブン(Magnificent Seven)を含む大型クオリティ株へ再配分する。

- GenAI生産性向上の受益セクター: テクノロジー以外の広がりを捉えるため、ソフトウェア、金融、ヘルスケア、エネルギー、および一部の資本財(Industrials)を選好する。

- 新興市場 (EM): オーバーウェイト。特にインド(長期的な成長株)、ラテンアメリカ(親ビジネス的な政治安定)、およびアジアの戦略的再編機会を選好する。

- 日本: 企業再編とリフレの進行により見通しが改善している。

- 売却・利益確定推奨 (Take profits/Fade):

- 小型・マイクロキャップ株、投機的銘柄: 最近の小型株の上昇は低品質な銘柄に主導されており、これらからは利益を確定し、上記の大型クオリティ株へ資金を移すことを推奨する。

- アンダーウェイト:

- 国際株式(先進国市場)。

- 購入・積み増し推奨 (Overweight/Buy):

- 固定収益(債券):

- 米国投資適格債 (Underweight): 設備投資やM&Aに伴う社債発行の急増、および長期債の構造的な不均衡(タームプレミアム拡大)を懸念している。短期デュレーションを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために「カーブの腹(belly of the curve / 中期ゾーン)」へ移行する。

- オポチュニスティック債券 (Market-Weight):

- ハイイールド債: プライベート・クレジットと比較して、流動性、透明性、信用力に優れており競争力があるため維持。

- 新興国債券: 利回りが良好で、経済成長に伴うスプレッド縮小の余地があり、ドル安傾向による為替の追い風もある。

- クレジット市場への警告: GenAIによるビジネスモデル(特にソフトウェア/SaaS)への破壊的影響が、これらの企業に融資を行っているプライベート・クレジットなどの債権者へ波及(価格下落)するリスクに警戒を促している。

- 代替資産/その他:

- 実物資産 (Overweight): 株式と債券の相関が高まる中で分散効果を重視するが、実質金利がプラスであるため選別的アプローチが必要。具体的には、産業用金属、エネルギー・インフラ、および住宅不足の解消に関連する機会に焦点を絞る。また、金(ゴールド)やインフラへのアロケーションも引き続き重要としている。

- ヘッジ戦略 (Overweight): 個別銘柄のリスク(Idiosyncratic risk)の高まりや銘柄間のばらつき拡大を背景に、非常にアクティブなファンダメンタルズ戦略(高品質、低ベータ、低ボラティリティ、絶対収益/マーケットニュートラル型)を選好する。

- ビットコイン (仮想通貨): 「流動性に敏感でリスクオンの投機的資産」として振る舞っており、高成長のソフトウェア株と高い相関があるため、一般的なリスクオフ時のヘッジ資産としては機能しないと指摘している。

Barron’s Digest

「Barron’s Digest(2026年2月15日号)」の記事に基づき、投資戦略の推奨事項を要約します。

📉 投資戦略の推奨事項

- 基本方針:

- 「現実世界」への回帰: AI(人工知能)のもたらす破壊的変化や収益化への懸念から、ソフトウェア株などが急落する中、ウォール街は「物理的な製品」やそれを扱う企業に安心感を見出しています。

- ハイテク巨人の財務悪化への警戒: 大手ハイテク企業(アマゾン、マイクロソフト、アルファベット、メタ)のAIデータセンターへの巨額の設備投資(Capex)が、減価償却費や負債を急増させ、フリーキャッシュフロー(FCF)を圧迫しています。これにより、自社株買いや増配が抑制されるリスクに注意が必要です。

- 焦らず押し目を拾う: 投資家心理が極端な強気(上位90パーセンタイル)に達しており、短期的には注意が必要です。上値を追わず、押し目を拾う姿勢が推奨されています。

- 株式/エクイティ:

- 購入推奨・選好 (Buy/Overweight):

- 現実世界・物理的製品関連: 建機大手のキャタピラー (CAT)、塗料のシャーウィン・ウィリアムズ (SHW)、マクドナルド (MCD)、ウォルマート (WMT)、ホームデポ (HD) などの銘柄が堅調です。

- 配当株: ベライゾン (VZ)、ジョンソン・エンド・ジョンソン (JNJ)、ユナイテッドヘルス (UNH)、プロクター・アンド・ギャンブル (PG) など、堅実で有形の「配当」を支払う銘柄が資金の逃避先として選好されています。

- バリュー株・中型株: エネルギーセクターや金融セクターに割安感があり、S&P中型株400指数や均等加重平均のS&P500指数のアウトパフォームが続くと見込まれています。また、割安株ETF(VTVなど)も再評価されています。

- エクソール (EXO): フェラーリの約20%を保有するアニェッリ家支配の投資会社。株価が純資産価値(NAV)に対して50%超ディスカウントされており、フェラーリ株への「安価な裏口投資」としてバリュー投資家に推奨されています。

- 適応力のあるソフトウェア株: 投げ売りされたSaaS銘柄の中でも、顧客の退出障壁が高くバリュエーションが割安なセルブライト (CLBT)、セールスフォース (CRM)、イントゥイット (INTU)、サービスナウ (NOW) が押し目買い候補として挙げられています。

- アップル (AAPL): AI設備投資を他社ほど急増させておらず、膨大なフリーキャッシュフローを維持して株主還元を行っている点で優位性があります。

- 慎重・警戒 (Caution/Sell):

- AIに対して脆弱な銘柄: AIエージェントの台頭により仕事が代替される懸念があるソフトウェア、商業用不動産(CBREなど)、金融サービス、物流セクターの銘柄は売り圧力にさらされています。

- メタ (META): クラウドサービスの外販部門を持たないため、巨額のAI設備投資(約2000億ドル)のコスト吸収が最も困難であり、FCFがマイナスに陥るリスクが高いと警告されています。

- 購入推奨・選好 (Buy/Overweight):

- 固定収益(債券):

- 国債・投資適格債の需要拡大: 株式市場の波乱を受けた安全資産への逃避や、株価上昇に伴う機関投資家のポートフォリオ・リバランス需要により、米国債(10年物、30年物)や投資適格債に資金が流入しています。

- 利下げ見通しの不確実性: インフレ(CPI)の鈍化傾向は見られるものの、雇用統計の底堅さや、FRB議長の交代(ウォーシュ氏就任の可能性)などを背景に、利下げ時期が年後半にずれ込む可能性も指摘されています。

- 代替資産/その他:

- 貴金属(金・銀)および暗号資産: 年初から大きく上昇していた金や銀は、株式市場の下落に伴う証拠金(マージンコール)の穴埋めなどのための利益確定売りに押され、ビットコインとともに下落しています。

- リタイアメント移住先(不動産・ヘルスケア): 引退後の居住地選びにおいて、人気のフロリダ州やアリゾナ州は、医療アクセスの悪さや気候リスク(極端な暑さ、洪水リスク)の観点で低評価です。健康とコストを考慮した最良の州として、バーモント州、ワシントン州、ミネソタ州などの寒冷地域が推奨されています。

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

みずほ証券で株式トレーディング部門のマネージングディレクターを務めるダニエル・オレガン氏は「公開市場にアンソロピックの純粋な投資先はほぼ存在せず、投資家はアンソロピックに賭けることができない。これほど存在感を増しているだけに、少しもどかしい。アンソロピックの敗者銘柄ならいくらでもあるのだが」と語る。

これに対し、同じく非上場企業であるOpenAIは、オラクル、アドバンスト・マイクロ・デバイセズ(AMD)、コアウィーブといった複数の上場企業と提携しており、投資家には比較的有力な代替投資先がある。

また、生成AIのGeminiの成功に賭けたい投資家は、アルファベット株そのもの、またはブロードコム、セレスティカ、ルメンタム・ホールディングス、TTMテクノロジーズなどインフラ関連企業の株に投資すればいい。

さらに複雑なのは、同社が計算資源やハードウェアを一社に依存していない点だ。直近の資金調達ラウンドに関する発表の際、アンソロピックはクロードの訓練や運用にアマゾン、アルファベット、エヌビディアの半導体チップを利用していると説明した。また、同モデルはアマゾン・ウェブ・サービス、アルファベットのグーグル・クラウド・プラットフォーム、マイクロソフトのAzureという3大クラウドで利用可能という。

アンソロピック関連銘柄を探す投資家が、まったく手段を持たないわけではない。

クラウドフレアは1月下旬、アンソロピックのクロードと連携するオープンソースAIアシスタントの導入拡大が報じられたことを受けて急騰した。2023年にアンソロピックへ1億ドルを出資したSKテレコムの株価も、1月中旬以降で60%超上昇した。

データドッグも有力な関係先として浮上している。JPモルガン・チェースのマーク・マーフィー氏を含む複数のアナリストは、データドッグが直近の決算説明会で言及した「主要AIモデル企業との8桁規模の大型契約」は、アンソロピックの可能性があるとみている。

AIバリューチェーンに特化した上場投資信託(ETF)を運用するアンプリファイETFのプロダクト開発担当副社長ネイト・ミラー氏は、「アンソロピックの代替的なエクスポージャーを得られる主要な提携先はいくつかあるが、完全に同じではない。それはフラストレーションを生み得るし、この分野の企業の多くが非上場であることは特有の難しさだ」と語った。

暗号資産(仮想通貨)に懐疑的な立場で長らく知られる、ゴールドマン・サックス・グループのデービッド・ソロモン最高経営責任者(CEO)は、今ではビットコインを保有していることを明らかにした。

ソロモン氏は18日、トランプ米大統領の息子らがフロリダ州マールアラーゴで主催したワールド・リバティー・フォーラムで登壇。「極めて限られた量」のビットコインを保有していると聴衆に語った。

ソロモン氏はまた、自身はビットコインをモニターしているだけであり、「ビットコインの未来を予言できる立場ではない」とも述べた。

エルドリッジ・キャピタル・マネジメントのポートフォリオマネジャー、アンドルー・ウォード氏は「AI関連ニュースに対する市場の反応は、ソフトウエアなど関連セクターへの無差別な売りだ」と指摘。「当社では売り圧力を好機と捉え、確信度の高い銘柄を選別し、ポートフォリオ全体の質を高める時だと考えている」と語った。

エリントン・マネジメント・グループの企業クレジット責任者グレッグ・ボーレンスティン氏も「質の高い企業までセクター内の弱い企業に合わせて、『湯とともに赤子を流す』式の無差別売りを浴びているのが、ソフトウエア関連の近況だ」と語る。

パートナーズ・グループの欧州CLO責任者、ジョージー・マッツキエロ氏は「AIの到来でコーディングは容易になり、参入障壁は下がったが、だからといって全ての企業が破滅するわけではない」と述べた。

CLOは本来、セクター集中リスクがある程度抑制されているものの、ポートフォリオに占めるソフトウエアローンの比率は世界的に10%〜15%だ。こうしたローンの格付けは投資不適格級に近いものが多いと、モルガン・スタンレーは指摘した。

新型コロナ禍のゼロ金利期に高いレバレッジで発行された債券が、今では金利の高止まりと先行きの不透明感に影響を受け、今後3年で大量の満期が到来する。

パインブリッジ・インベストメンツのポートフォリオマネジャー、ダン・シェリー氏は今こそ割安ローンを取得する機会があるが、それがいつまで続くかは不透明だと述べた。

「多くの急落は時間とともに行き過ぎだったと判明するだろうが、今それを先回りするのは難しい」と同氏は語った。

ヘッジファンドによるアジアの新興国・先進国市場での買い越しが先週、ゴールドマン・サックス・グループのプライムサービス部門トレーディングデスクが2016年にデータ追跡を始めて以来、10年ぶりの規模となった。人工知能(AI)インフラ関連企業への楽観が域内の相場を押し上げている。

ゴールドマンのトレーディングデスクは顧客向けノートで、先週のアジア市場ではロング(買い持ち)の新規構築が取引の大半を占め、ショートカバー(売り持ちの解消)を8.4対1の比率で上回ったと指摘した。

またトレーディングデスクは、ヘッジファンドが米不動産セクターを3週連続で売り越し、そのペースは22年9月以来の速さだったと付け加えた。ロングとショートの双方の売りが主因だという。専門特化型の不動産投資信託(REIT)、不動産管理・開発、産業用REITでの売りが、ホテル・リゾートREITやヘルスケアREITでの比較的小幅な買いを上回ったと分析した。

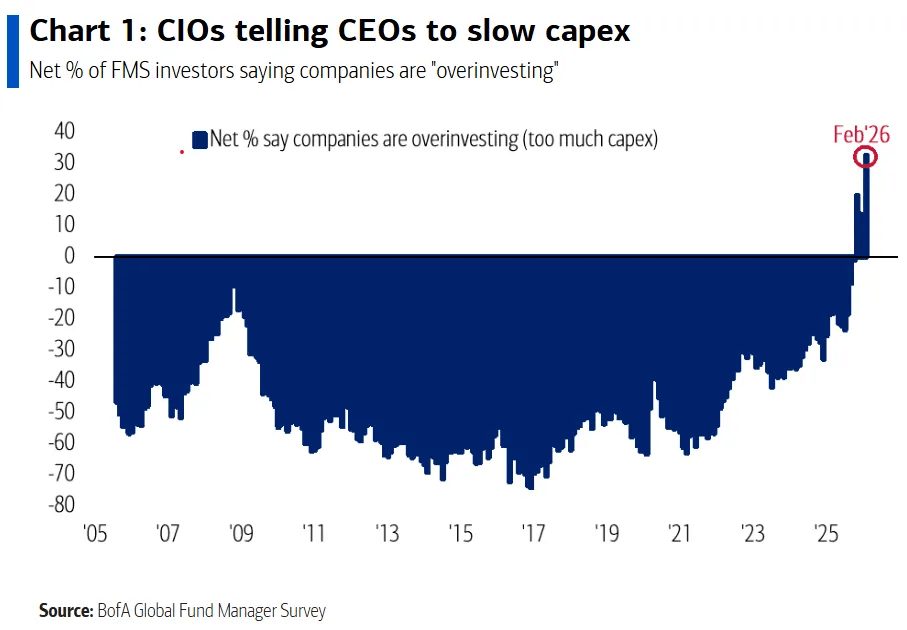

BofAのストラテジストのマイケル・ハートネット氏のリポートによると、調査に参加した投資家は、楽観的な見方を示している一方、約35%が企業の過剰投資に警戒感を示している。過去20年間のデータで最も高い割合だという。また、投資家はハイテク株への投資比率を引き下げている。

米テック大手4社が2026年末までに計約6500億ドル(約99兆5100億円)の投資を計画するなど、今年は過去最高の設備投資が見込まれている。市場の反応はまちまちだ。投資回収までの期間への懸念から、マイクロソフトが約6年ぶりの大幅下落を記録した一方、メタ・プラットフォームズは野心的な人工知能(AI)投資計画を発表し、11%超急上昇した。

BofAの調査では、市場へのテールリスクとして、回答者の4分の1が「AIバブル」と答えた。また、30%が、大手テック企業のAI設備投資が信用危機の最も可能性の高い要因だとしている。一方で、世界企業の収益見通しについては、2021年8月以来最も楽観的な見方を示している。

一方、ハートネット氏は、投資家がテクノロジー株と米ドルから資金を引き揚げ、エネルギー、素材、生活必需品セクターへの配分を増やしていると指摘した。テクノロジー株へのエクスポージャーの減少幅は2025年3月以来の大きさで、回答者へのテック部門へのオーバーウェート比率は5%と、前月の19%から低下した。

ラウンドヒル・フィナンシャルのデーブ・マッツァ最高経営責任者(CEO)は「上昇をけん引する銘柄の幅が広がり、より多くのセクターが寄与するようになった。このようなローテーション局面で、テック以外の分野を保有する姿勢がようやく報われている。そうしたポジショニングが逆風でなくなり、追い風へと変わっているからだ」と話した。

ゴールドマンのライアン・ハモンド氏とダニエル・チャベス氏を含むチームは「1990年以降、市場の広がりとリターンのディスパージョンは、投資信託のパフォーマンスを左右する最も重要な2つの要因となってきた」と指摘している。

2017年、フー氏は化学処理で天然セルロースを強化し、通常の木材を建築資材としてより優れたものに変えることに初めて成功した。

木材はまず水と特定化学薬品の溶液で煮沸し、その後加熱プレスにより細胞レベルで圧縮。密度を大幅に向上させる。1週間に及ぶこの工程を終えた木材は、学術誌ネイチャーに掲載された研究によれば、「大半の構造用金属や合金よりも高い」強度重量比を実現した。

「家具は経年劣化で壊れるとよく言われる。その原因はたいてい接合部のたわみや破損だ。現在の接合部は金属製だが、それは木材だけでは強度が足りないからだ」とラウ氏は説明。スーパーウッドはこうした部品の代替として、またネジや釘などの金属製締結具の代わりにも使えるとした。

ラウ氏は将来的には建物全体をスーパーウッドで建設できると予測しているが、そのためにはさらなる試験が必要だという。また「理論上はあらゆる木材が使用可能」で、「実際に19種類の木材と竹で試験を実施したが、全てで効果を確認した」としている。

インベントウッドによれば、スーパーウッドは通常の木材より最大20倍の強度と最大10倍の耐衝撃性を有する。これは木材の天然多孔質構造を崩壊・強化したためで、これにより真菌や昆虫への耐性も獲得。標準的な耐火試験でも最高評価を得ている。

スーパーウッドは現時点で通常の木材よりも高価であり、製造時のカーボンフットプリント(製造から廃棄までの過程で出る二酸化炭素の量)も大きい。しかしラウ氏は、鉄鋼製造と比較すると炭素排出量は90%低いと述べた。

さらに同氏は、製造規模が拡大した際の目標として「木材よりも安価になることではなく、鉄鋼と競争できること」を挙げた。

ハートネット氏は、この現象について、米国資産への相対的な資金流入が減少し、米国が持続的にアウトパフォーマンスする、いわゆる「例外主義」のテーマが終わりつつあることを示唆していると述べた。

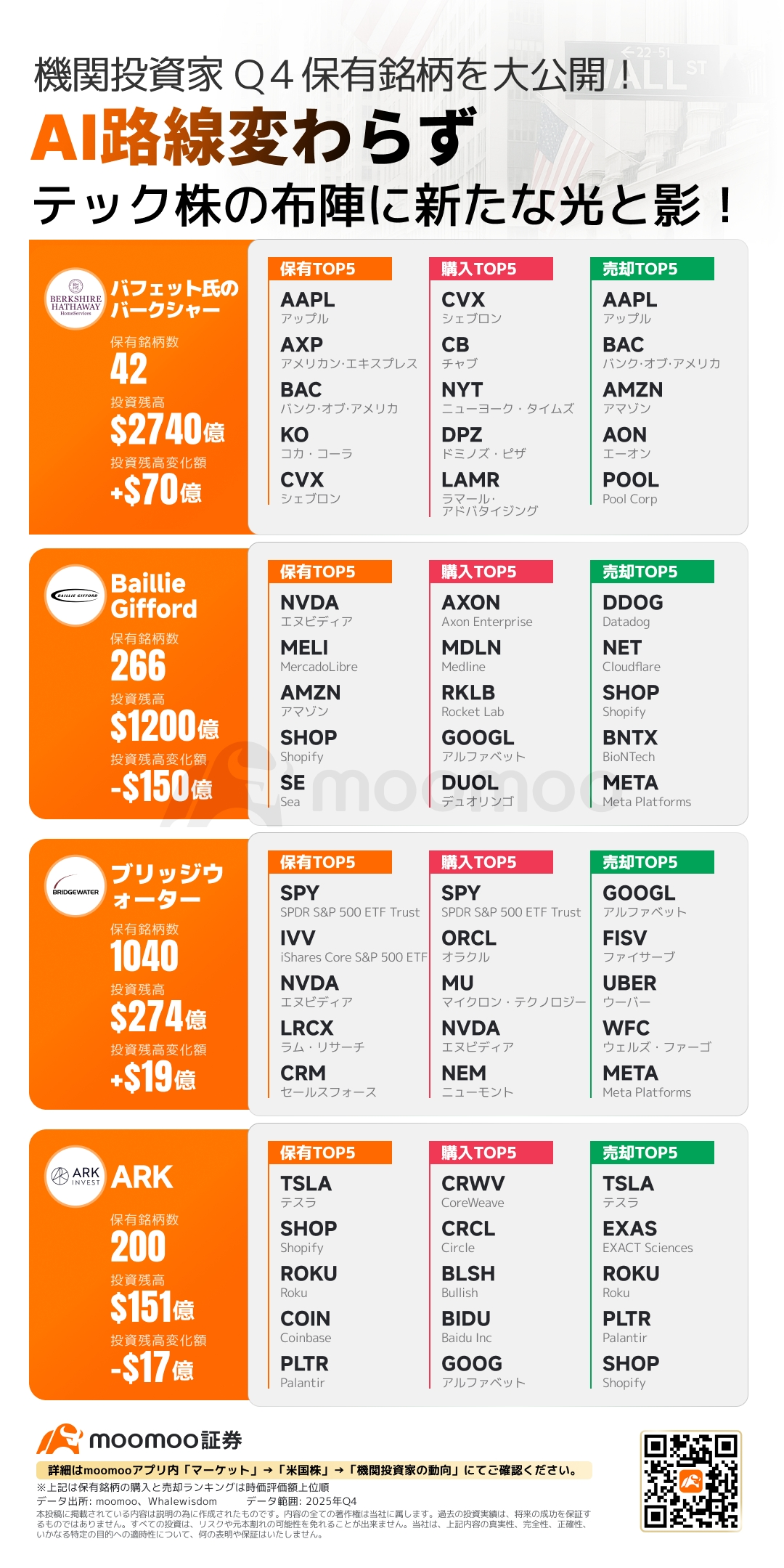

このレポートを総覧すると、一つの明確なシグナルが浮かび上がる:AIは依然として揺るぎないメインテーマだが、機関の投資スタンスは初期の「盲目的支持」から「精緻な選別」へと転換している。かつて機関投資家の「お気に入り」だった一部のハイテク大手は利益確定売りに直面し、AI競争優位を強化したり、割安感のある銘柄が新たな避難先として新たな寵児となっている。

具体的には、バークシャーは $アップル (AAPL.US)$ や $バンク・オブ・アメリカ (BAC.US)$ を再び売却し、 $アマゾン・ドットコム (AMZN.US)$ を大幅に削減する一方、初めて $ニューヨーク・タイムズ クラスA (NYT.US)$ を購入した。ブリッジウォーターは $エヌビディア (NVDA.US)$ 、 $アマゾン・ドットコム (AMZN.US)$ 、 $マイクロン・テクノロジー (MU.US)$ などのAI関連株や金鉱株を大幅に買い増した。Baillie Giffordはハイテク株への対応が二極化し、 $アルファベット クラスA (GOOGL.US)$ を買い増す一方で $エヌビディア (NVDA.US)$ を売却。ARKは $テスラ (TSLA.US)$ を大幅に売却しつつも、 $コインベース・グローバル (COIN.US)$ などの暗号資産関連株のポジションを拡大している。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。