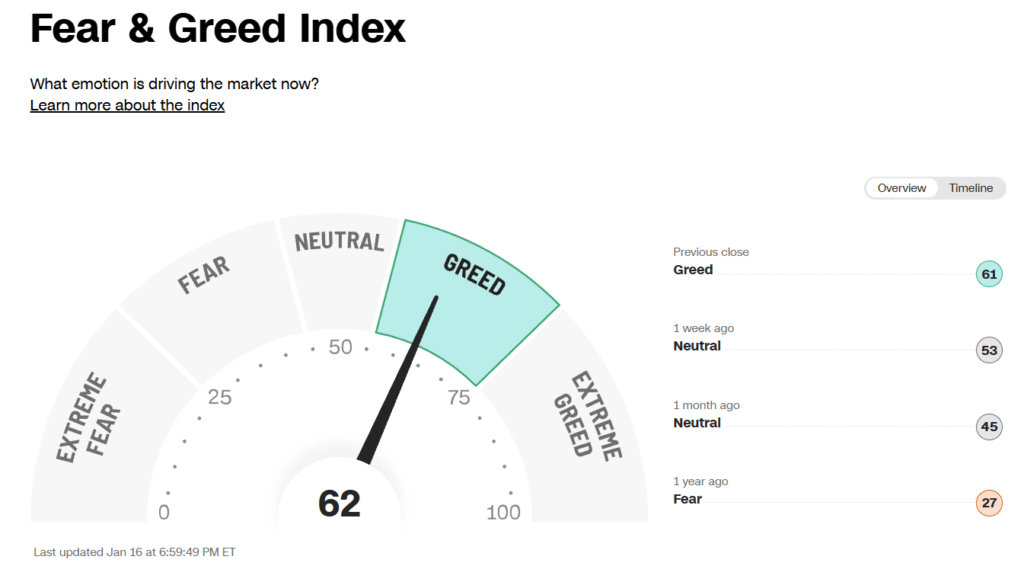

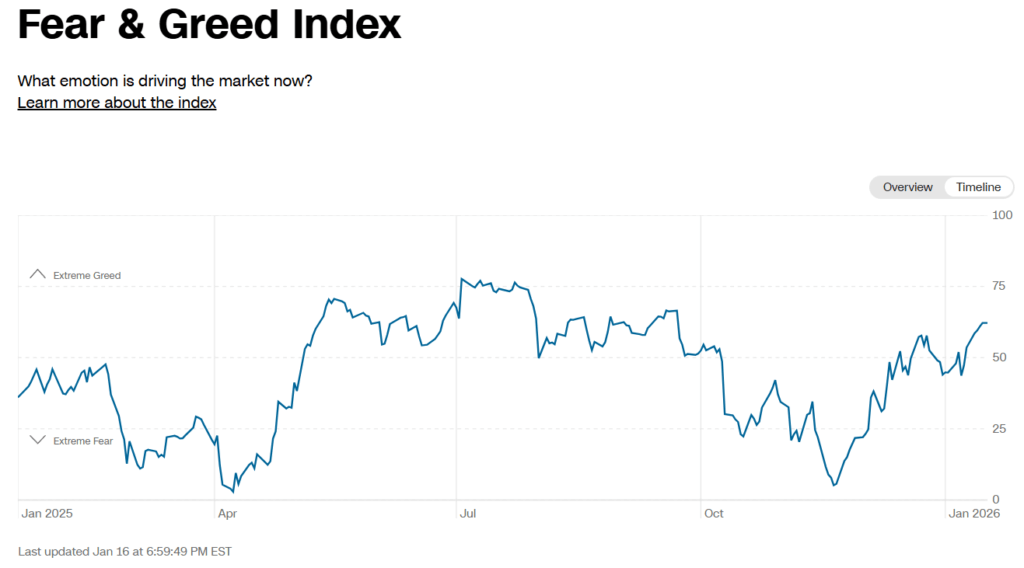

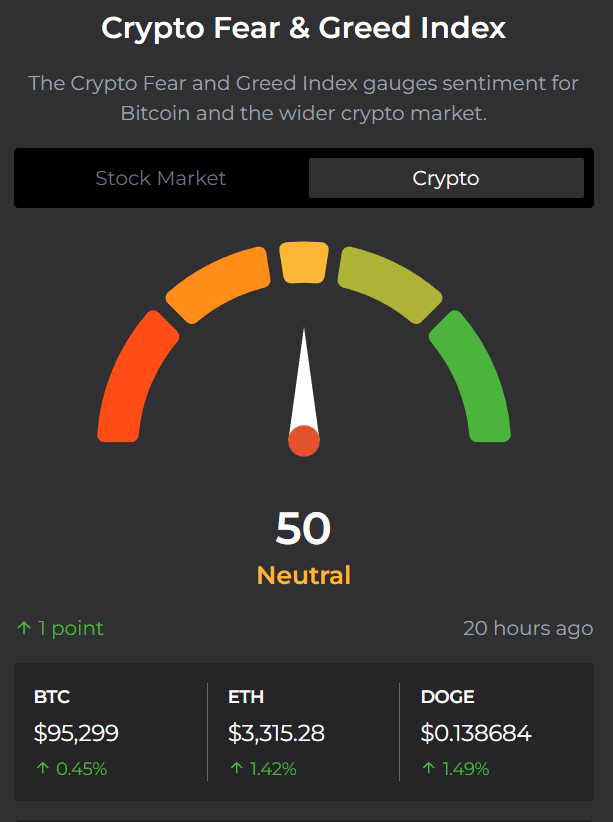

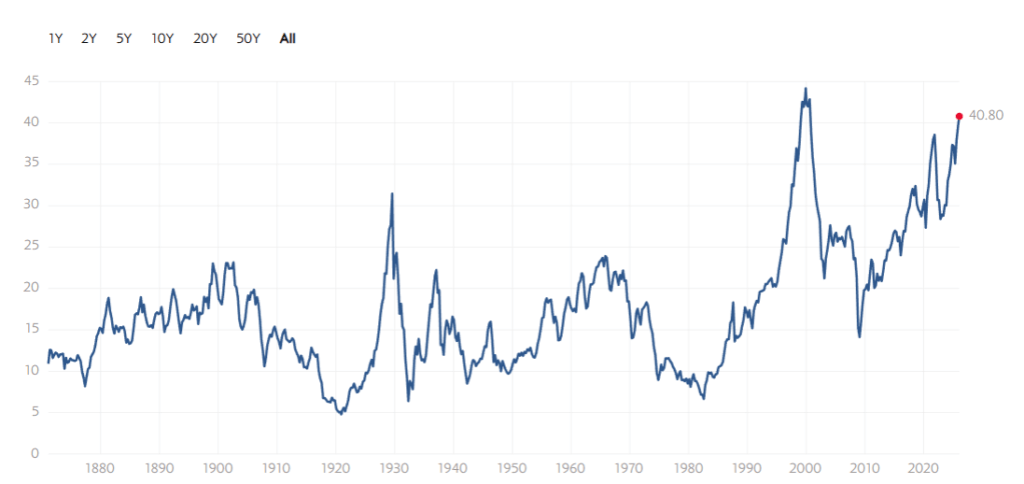

今週の投資戦略

共通点

- パッシブ運用からアクティブ運用への転換:

- 両者とも、時価総額加重平均型のインデックス(S&P 500など)への単純な投資は、特定の巨大銘柄への集中度が高すぎるため、今後はアンダーパフォームする可能性があると警告しています,,。

- その代わりとして、「銘柄選別(Stock Picking)」や「アクティブ運用」が重要になるという認識で一致しています,。

- 市場の「広がり(Broadening)」と脱集中:

- これまでの相場を牽引してきた「マグニフィセント・セブン(M7)」などの超大型ハイテク株への依存から脱却し、それ以外の銘柄(S&P 493やバリュー株など)への資金シフトが進むと予想しています。

- 特にAIの恩恵がインフラや電力、その他のセクターへ広がるというテーマを共有しており、エネルギーや公益事業への注目度が高い点が共通しています。

- 長期国債・投資適格債への慎重姿勢:

- 財政赤字やインフレ圧力を背景に、米国の長期金利には上昇圧力(価格は下落)がかかるとみており、デュレーション(金利感応度)の長い国債や一般的な投資適格債への投資には慎重です。

- 金(ゴールド)への強気判断:

- モルガン・スタンレーは法定通貨への信頼低下やステーブルコインの担保需要から、バロンズ(ソナル・デサイ氏)は中央銀行の買いや価値の保存手段としての需要から、共に金を推奨しています。

- 新興国市場(EM)への注目:

- モルガン・スタンレーは新興国株式をオーバーウェイトとし、バロンズ(デサイ氏)は新興国債券を「最も魅力的な機会の一つ」として推奨しています。

相違点

- 小型株・投機的銘柄へのスタンス:

- モルガン・スタンレー: 弱気/売却推奨。高ベータ株、赤字企業、小型・マイクロキャップ株などの投機的銘柄からは利益を確定し、大型のクオリティ銘柄(Large-Cap Quality)へ資金を移すべきとしています,。

- Barron’s: 強気/購入推奨。小型株(ラッセル2000)が好調であることを評価し、3年間の苦境を経て割安となっている小型バリュー株(MSGE, ATGEなど)を具体的な推奨銘柄として挙げています,。

- REITs(不動産投資信託)への評価:

- モルガン・スタンレー: アンダーウェイト。株式と債券の相関が高まる中で分散効果は認めるものの、実質金利がプラスであることなどを理由に広範な投資には慎重です。

- Barron’s: 強気。特にモーゲージREIT(NLY, AGNC)について、高い配当利回り(12-13%超)やイールドカーブのスティープ化(長短金利差拡大)の恩恵を受けるとして推奨しています。

- ハイイールド債へのアプローチ:

- モルガン・スタンレー: エクスポージャー排除。株式との連動性(ベータ)を下げるために保有をゼロにしました。スプレッドがタイトすぎてリスクに見合わないと判断しています。

- Barron’s: 選好。スプレッドは狭いものの、アクティブ運用ファンド(LAGVXなど)を通じてハイイールド債を組み入れ、インカム(利回り)を確保する戦略を推奨しています。

- IPO(新規株式公開)市場の捉え方:

- モルガン・スタンレー: リスク要因。大型ハイテク株のIPOによる株式供給の増加(Equity Supply)が、既存のハイテク株への資金配分を「締め出す(Crowding out)」要因になり得ると警戒しています。

- Barron’s: 好材料。SpaceXやAI関連企業のIPOによる市場の活性化を、2022年の急落からの回復基調として肯定的に捉えています。

GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- アクティブ運用と分散: パッシブなインデックス投資は、S&P 500の極端な集中や利益成長率の変化(マグニフィセント・セブンからその他493銘柄へのシフト)により逆風に直面する可能性があるため、アクティブな銘柄選択と戦略的な分散を推奨する,,。

- リスク管理とリバランス: 個別銘柄への集中を避け、戦略的な分散を最大化するためにリバランスを行うべきである。

- 株式/エクイティ:

- 購入・積み増し推奨 (Overweight/Buy):

- 米国大型株・クオリティ銘柄: 景気刺激策の恩恵は小型株よりも大型株(BIG)に有利に働くとみられるため、ポートフォリオの質(クオリティ)を向上させる。

- 「マグニフィセント・セブン (Mag 7)」: 2026年の野心的な収益成長予測を達成する見込みが高いとして、再び積み増し(Reloading)を行う(10月15日にオーバーウェイトを追加済み)。

- GenAI生産性向上の受益セクター: テクノロジー以外のセクターへの広がりを捉えるため、金融、ヘルスケア、エネルギーに資金を配分する,。

- 新興市場 (EM): バリュエーションが低く、中国の刺激策が短期的な安定をもたらす可能性があるため、オーバーウェイトとし、回復を待つ方針,。

- 売却・利益確定推奨:

- 高ベータ株、赤字企業、小型・マイクロキャップ株、投機的銘柄: これらから利益を確定し、上記の大型コア銘柄やクオリティ銘柄へ資金を移動させる,。

- アンダーウェイト:

- 国際株式(先進国市場): 「アメリカ・ファースト」政策への対応や関税の懸念が影響しているが、日本などには改善の兆しもある。

- 購入・積み増し推奨 (Overweight/Buy):

- 固定収益(債券):

- 米国インベストメント・グレード (Underweight): 利下げ期待はすでに織り込まれており、長短金利操作(ツイスト)のような構造的な不均衡が続くため、短期デュレーションを減らし、価格変動を抑えつつ適切なクーポンを得るために「カーブの腹(belly of the curve)」へ移行する。

- ハイイールド債 (Market-Weight): ポートフォリオの株式ベータ(株式との連動性)を低減するために、この資産クラスへのエクスポージャー(保有)を排除した。スプレッドが過度にタイトであり、デフォルトリスクに対する補償が不十分である可能性がある,。

- インフレ連動証券 (Underweight): 実質利回りが売られすぎており安値圏にあるため、スタグフレーション環境下では潜在的な買い場となる。

- 代替資産/その他:

- 商品 (Commodities) – Overweight: 世界的なリフレ、地政学的緊張(中東等)、財政支出を背景に、貴金属および産業用コモディティ(エネルギー関連含む)に上昇余地を見込む。特に金は、法定通貨への信頼低下に伴うステーブルコイン等の担保資産としての長期的な成長ストーリーの一部とみなす。

- MLP/エネルギー・インフラ – Overweight: 安定した石油・ガス価格の下での競争力のある利回りと資本規律、および地政学的リスクへのヘッジとして選好する。

- ヘッジ戦略 – Overweight: 個別銘柄のリスク(Idiosyncratic risk)の高まりやボラティリティ上昇に対応するため、株式ヘッジのポジションを追加した。高品質、低ベータ、絶対収益型のアクティブな戦略を推奨。

- プライベート資産: 公開市場への上場(IPO)やM&Aの再開に備え、「2026年ビンテージ(2026年設定)」のベンチャーキャピタル、グロースエクイティ、商業用不動産への投資を計画する,。

- REITs – Underweight: 実物資産への分散効果は認めるものの、実質金利のプラス維持等を背景に広範な投資には慎重。住宅不足の解消に関連する機会に絞る。

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- 「銘柄選別(Stock Picking)」への回帰: 時価総額加重平均指数(S&P500など)は少数銘柄への集中度が極端に高いため、インデックス投資は今後アンダーパフォームする可能性がある。アクティブな銘柄選択が重要となる,。

- 市場の広がり(Breadth)への注目: 大型ハイテク株(マグニフィセント・セブン)への依存から脱却し、これまで出遅れていたバリュー株、小型株、景気循環株への資金シフトを推奨する,,。

- AIテーマの選別: AIは長期的な生産性向上のテーマであるが、設備投資バブルの懸念もあるため、実益を上げられる企業やインフラ(データセンター、半導体メモリ)に関連する銘柄を慎重に選ぶ,,。

- 株式/エクイティ:

- 購入推奨 (Buy/Overweight):

- 小型株・バリュー株: 過去3年間の苦戦を経て、評価不足の解消が期待される。特にMSGE(エンタメ)、ATGE(教育)、AMG(資産運用)、MIDD(厨房機器)、PBH(ヘルスケア)などの小型バリュー銘柄を推奨,,。

- マイクロン・テクノロジー (MU): AIデータセンター向けのHBM(広帯域メモリ)などの需要逼迫により、従来の「好不況の波が激しい」サイクルとは異なる、長期的な上昇トレンドに入る可能性がある,。

- ダナハー (DHR): コロナ禍後の在庫調整終了と関税ルール確定によるR&D投資の再開を背景に、業績回復とM&A再開が期待できる,,。

- 住宅関連テック (Zillowなど): Googleの参入懸念で株価は下落したが、圧倒的なユーザー基盤と事業多角化により競争優位性は維持されると判断,。

- コストコ (COST): 既存店売上高が堅調であり、バリュエーションは高いものの、信頼できる成長株としてプレミアムを支払う価値がある,。

- 慎重・売却検討 (Caution):

- マグニフィセント・セブン (M7): 成長率の鈍化、設備投資負担の増大、巨額の株式報酬などの逆風があり、市場全体を牽引する力は弱まる可能性がある。

- 購入推奨 (Buy/Overweight):

- 固定収益(債券):

- 全般見通し: FRBが利下げを行っても、財政赤字拡大やインフレ圧力により長期金利(10年債利回り)は上昇(価格は下落)するリスクがあるため、長期債への投資には慎重であるべき,。

- 推奨アセット:

- モーゲージ証券 (MBS): 政府(トランプ政権)による支援策(ファニーメイ等への購入指示)や、利回りの魅力を評価。

- 新興国債券: 高い実質利回りと分散効果を提供するファンド(EADOXなど)を推奨。

- 地方債 (Muni): 州財政の堅調さを背景に、税効果後の利回りが魅力的である(FLMIなど)。

- 短・中期デュレーション: 金利上昇リスクを避けるため、短期〜中期の投資適格債やハイイールド債をアクティブ運用する戦略(LAGVXなど)を選好。

- 代替資産/その他:

- 金 (Gold): 価値の保存手段として、また中央銀行による保有拡大やドル以外の代替資産需要を背景に、SPDRゴールド・シェア (GLD) などを推奨,。

- REITs (不動産投資信託): 特にモーゲージREIT (NLY, AGNC) を推奨。高い配当利回り(12-13%超)に加え、イールドカーブのスティープ化(長短金利差の拡大)が追い風となる,。

- IPO市場: 2026年はSpaceXやAI関連(Anthropic, OpenAIなど)の大型上場が相次ぐ「当たり年」となる見通しであり、市場の活性化要因として注目。

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

米Metaは1月12日(現地時間)、同社の新たな社長兼副会長としてディナ・パウエル・マコーミック氏(52)を迎えると発表した。同氏は昨年4月からMetaの取締役を務めており、「フロンティアAI」や「超知性(super intelligence)」の追求を加速する過程で、同社の戦略に深く関与してきたという。

マコーミック氏は、グローバル金融、国家安全保障、経済開発の領域で25年以上のキャリアを持つ。Goldman Sachsに16年間在籍し、パートナーとして複数の幹部職を歴任。同社の経営委員会の一因として、グローバルな政府系投資銀行業務を率いた。公共部門では、第一次トランプ政権で国家安全保障担当の大統領副補佐官を務めた。また、ブッシュ政権ではホワイトハウス上級顧問および国務次官補を務めた。直近では米投資銀行のBDT & MSD Partnersで社長、副会長、グローバル顧客対応責任者を務めていた。

米プロバスケットボールNBAのレブロン・ジェームズやメジャーリーグでの大谷翔平といったスター選手を見つけ出すスカウトのように、ヘッジファンドでは「ビジネス・デベロップメント」と呼ばれる専門家が優秀なポートフォリオマネジャーなどの発掘に当たっている。

シンガポールを拠点とするダイモン・アジア・キャピタルや香港のポリマー・キャピタル・マネジメント、米ライトハウス・パートナーズなどのヘッジファンドは、すでに日本でビジネス・デベロップメントを採用した。米ポイント72アセット・マネジメントも募集中だ。海外の主要拠点で導入してきた人材獲得の手法を日本に持ち込んだもので、優秀な人材の発掘を目的としている。

東京の金融人材紹介会社ディバイン・ソリューションズ・ジャパンのアリステア・ラムズボトム・シニアマネジャーは「多くのファンドが規模を拡大したいと考えているが、適切な人材が見つからないのが現状だ」と指摘する。

同氏はヘッジファンド各社のビジネス・デベロップメントと連携し、候補者探しを支援している。「その人物がファンドにもたらす価値、過去の実績、運用スタイルへの適応力、そして安定性などが問われている」と話す。

東京の人材紹介会社シャハニ・アソシエイツの創業者ヴィクラム・シャハニ氏は「日本語を話せるポートフォリオマネジャーが、企業の最高財務責任者や投資家向け広報担当者、最高経営責任者に直接質問できるのは非常に大きな強みだ」と指摘している。

マッキンゼーとかのコンサル部隊がロボティクスやPhysical AIに対してどの程度の造詣の深さを有しているかは興味がありますね。

一次情報はないですが、書かれてある内容だけを見ると、元来MBDの文脈で普通にやってきたことと変わらなく、サロゲートモデルを深層モデルにしてるだけにも見える(2番は近年のLLMの発展から出て来てると思うので比較的新しいが自然とみんなやってる)。

ここから3番目をワールドモデルと呼んで強化学習でやり切るか、MBDの延長で物理的な設計をやり切るかで方針は分かれている気はする。

TRIはDrakeのようなミドルウェアを構えてMBDを押しているし、BostonDynamicsは強化学習もやりつつ、MBDの延長も続けてると思う。中国勢はほとんどサロゲートモデル(ないし世界モデル)を経由せずモデルフリーで突っ走ってると思う。

ただ、世界モデル相当のものが合成データのジェネレータとして挟まる流れは自動運転を見ても止まらないと思うので、ここは世界共通の動きになると思う。

その上でマッキンゼーの内容は何を示すのだろう。結構普通のことを言っている気がするが、汲み取るなら完全モデルフリーへの苦言なのだろうか?ぶっちゃけテレオペデータでのVLAはモデルフリー方面に近いと思うけど、どうせ合成データを作るためのサロゲートは入ってくると思うのだよな。

元手50万円を80億円に増やした麻酔科医の投資法が衝撃的すぎる

49歳の現役麻酔科医たーちゃんさん。大学生の時にバイト代50万円で株を始めて、今や資産80億円。しかも去年末に本を書いた時点では50億円だったのが、たった半年で80億円。30億円増えてる。

彼の投資法は「シクリカルバリュー投資」という独自スタイル。普通のバリュー投資の本には「景気敏感株は買うな」と書いてあるのに、実際に割安株を探すと景気敏感株ばかり。これ矛盾してるよなと。だったら景気の波を逆に利用して稼ごうと考えた。この発想の転換が天才的。

資産の推移を聞いて驚愕した。28歳で1億円、アベノミクス初動で一気に6億円、そこから10年かけて50億円。そして今80億円。これ、複利の力を完全に味方につけてる。

投資手法は4つに分類される。グロース投資、収益バリュー投資、資産バリュー投資、シクリカルバリュー投資。で、彼が実際に稼いだ金額の内訳が「資産バリュー1、収益バリュー1、シクリカルバリュー8」。8割がシクリカルバリュー。景気の谷と底を利用する手法が圧倒的に期待値が高いという実績。

具体例がエグい。かつやは上場後のリーマンショックで全力買いして10倍で利確。神戸物産は地元の業務スーパーが繁盛してるのを見て投資。本社を実際に見に行ったらボロい小屋みたいな感じで「ほんまに全国展開する気あるんか」と思ったけど、逆に本社にお金かけてないところの方が伸びるという投資の鉄則で買いと判断。3倍で売ったけど、その後120倍になった。まあ3倍でも十分すごいけど。

売り時のルールが秀逸。シナリオが崩れた時、もっといい株が見つかった時、短期間で上がりすぎた時。特に2つ目が重要。含み損でも容赦なく乗り換える。この損切りの潔さが資産を守る。

スクリーニング条件も超具体的。資産バリュー株はPBR0.5以下、自己資本比率60%以上、PER12以下、創業年数が古いほど良い。収益バリュー株はPER15以下、営業利益率10%以上、時価総額300億円以下。これそのまま使える。

そして意外な視点。年率20%以上の高成長企業は避ける。企業が健全に成長できるスピードは20%が限界で、それを超えるとどこかで歪みが出て全部ダメになる。確かに急成長した企業の不祥事多い。

医者になったのも金持ちになる手段だったと正直に語る姿勢が清々しい。医学部入って「自分は医者に向いてないな」と思ったけど、医者やりながら株とビジネスで成功する二足のわらじプランを学生時代から描いてた。この戦略性。

そして彼が本を書いた理由が泣ける。ステージ4の癌が見つかって、子供が大学生になる前に自分の投資法を残したかった。お金が全てじゃないけど、人生の選択肢を増やす手段として娘に伝えたいと。

約2,500万件のデータセットにアクセス可能な検索サイトをGoogleが提供機械学習だけでなく、仕事の仮説検証、学生の卒業論文など幅広く活用できて嬉しい https://datasetsearch.research.google.com

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。