GIC Weekly by Morgan Stanley

📉 投資戦略の推奨事項

- 基本方針:

- 年間リバランスとタックスロス・ハーベスティングを行うのに良い時期である。

- 戦略的資産配分(Strategic Asset Allocation: SAA)の多様化を最大化するためにリバランスを検討する。

- 株式/エクイティ:

- 売却推奨:

- 単一銘柄への集中を避ける。

- ハイベータ、無利益(unprofitable)、小型/超小型株、投機的な銘柄(2026年に利益が脆弱になる可能性のあるもの)で利益確定を行う。

- 購入・再配分推奨:

- 大型コア株とクオリティ株に資金を再配分する。

- 「Mag 7」(マグニフィセント・セブン)を含める。

- GenAIの生産性向上から恩恵を受けるセクター(金融、ヘルスケア、エネルギー)の銘柄に再配分する。

- 国際株式(International equities)を追加する機会である。

- 売却推奨:

- 固定収益(債券):

- クオリティ(質)とベンチマークレンジのデュレーションに焦点を当てる。

- 代替資産/その他:

- 実物資産(real assets)を追加する機会である。

- 具体的には、金(ゴールド)、不動産、厳選されたプライベート・インフラストラクチャを追加する。

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

タイガー・グローバルが14日提出した株式保有報告書「フォーム13F」によれば、同社は第3四半期に約470万株を売却し、9月末現在の保有株数は約280万株。スティーブン・マンデル氏が創業したローン・パイン・キャピタルもメタ株約34万3000株を手放した。

こうした動きは最近の市場動向を先取りしていたかもしれない。メタの株価は6月末以降、11月14日の取引終了までに約18%下落した。同社の今年の設備投資額は最大720億ドル(約11兆1300億円)に達すると見込まれ、巨額支出への投資家の懸念を背景に株価は下げ圧力にされている。

これに対し、コーチュー・マネジメントはメタ株約35万5000株を買い増した。メタは市場価格ベースの保有額2位から1位となった。

フィリップ・ラフォント氏らが共同で創業したコーチューは、AI計算に特化したクラウドサービスを提供するネオクラウド事業者コアウィーブの持ち分の62%を売却した。コーチューの米国株保有1位だったが、9月末時点で約670万株に減り、16位となった。コアウィーブの株価は今年に入り急上昇したが、6月末以降約53%下げている。

REITの運用を手がけるしんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャーは、日本成長戦略会議も積極財政派の有識者が多く、高市政権の景気刺激策への「本気度が伝わる」と指摘する。インフレ期待がREITの支えになるとし、「今がピークという感じはない」との見方を示した。

日本銀行が9月に保有するJ-REITの売却開始を決め、相場への影響が警戒される局面もあった。ただ、オフィス賃貸仲介業の三鬼商事が発表した10月の都心部オフィス空室率は2.6%と8カ月連続で低下し、20年6月以来の低水準となるなど、足元はファンダメンタルズも堅調だ。

「他の先進国市場と比べて東京のオフィス空室率が極めて低いことは、日本のREIT市場に対する明るい見通しを支える主な要因」だと、ブルームバーグ・インテリジェンス(BI)のシニアアナリスト、パトリック・ウォン氏は話す。

30年に及ぶデフレ経済で定着した商慣行から、日本の賃料がどんどん上昇していくことには懐疑的な見方もある。

みずほ証券の大畠陽介アナリストは「世界的にはインフレヘッジとして不動産は良いと言われるが、日本では賃料の成長は遅れてくる懸念がある」と話す。同氏は来年度末の東証REIT指数を2100ポイントと予想しており、13日の終値比からの上昇余地は5%弱にとどまる。

しんきんアセットの藤原氏は、金利が落ち着いており、オフィスを中心に不動産市況は非常に良好だとし、割安感やインフレに強い点を考慮するとREITには投資妙味があるとの見方を示した。

Wang氏は「今日のチップのサイズと複雑さ、失敗する可能性があり注意を必要とするテストケースの量を考えると、言語モデルはチップ設計のような複雑な技術タスクには不十分だ」と述べる。

「シミュレーションを実行してテストケースが失敗した場合、まずログファイルを確認し、次に設計仕様をチェックし、波形を見て、その後設計自体を調べて問題箇所を特定する必要がある。ChipAgentsは、実際にアクションを起こし、コンテキストを把握し、次のステップを見極めようとするエンジニアをインテリジェントに支援して、設計と検証における最も困難なタスクの一部を自動化する、いわばエンジニアのような存在だ」(Wang氏)

「特に半導体の設計検証は、納期の短縮やリソースの制約、要件の変化により危機的状況にある」とWang氏は付け加えた。

「多くの検証プロセスは数カ月かかり、その間に設計が実際に変更される可能性がある。その場合は、カバレッジモデルを再スタートしなければならない。これらのプロセスの多くは並行して実行されるが、一部はサイクルで実行するものもあり、人間にとって繰り返し作業は特に苦痛である。こうした面倒なサイクルをAIに任せるのは素晴らしいアイデアだ」(Wang氏)

Wang氏は、「ChipAgentsはタスクに応じて、単一のエージェントを使用する場合もあれば、完全なエージェント型ワークフローを使用する場合もある。これは大きな問題に人間のエンジニアチームを割り当てるのと似ている。比較的単純なタスク(2000ページのPCIe仕様書を読み込んでテスト計画を生成するなど)は単一エージェントで対応できる。より複雑なタスク(大規模なコードベースのデバッグ/根本原因分析)には複数のエージェントが必要だ」と説明している。

ChipAgentsはCadenceやSynopsys、SiemensのEDAツールを置き換えることを目指してはいない。同社のエージェントは1つ上位レベルに位置し、これらのツールを使用して、エンジニアが行うのと同じようにタスクを完了する。唯一の違いは、処理速度が高速であることだ。「EDAツールベンダー各社が独自のエージェント型ツールインタフェースの開発に取り組む中においても、当社はこれまで主要EDAツールベンダーと良好な関係を築いている」とWang氏は述べている。

ChipAgentsの専任研究チームとデータチームは、ライセンス制約の緩いオープンソースデータや合成データを利用できるが、データの購入も行って、社内の専門家がデータのアノテーションを支援している。

Wang氏が述べているように、多くの場合、設計者やアーキテクトはエージェントと対話する中で、質問したり、アイデアをブレインストーミングしたり、例えばエージェントのデータシートを実際に見て、実装に最適なアルゴリズムを検討したりすることを好む。

「設計プロセスにおいて人間の意図は依然として重要だ。開発すべきチップは厳密にどんなものなのか、追加したい機能は何かといったことは、顧客の要望によって決まるため、依然として人間が検討しなければならない。だが、ブレインストーミングによってより適したアルゴリズムを選択したり、レガシーコードの理解を助けたり、コードのリファクタリングやサブシステムの実装に関するアイデアの立案を支援したりすることにおいては、現在のAIは非常に有能だ」(Wang氏)

事情に詳しい関係者によると、ツー・シグマの上海拠点は今月、2本の本土ファンドで計10億元超を集め、これまでの運用資産約90億元に上積みした。

新規資金の約4分の3は、9月末までに年初来でプラス52%のリターンを得ている中国株式戦略に投入される見通し。非公開情報だとして関係者が匿名を条件に語った。

マルチストラテジー・マルチマネジャーのいわゆる「ポッドショップ」ヘッジファンドの基本的な前提は、投資の才能というものは実在し、見極めが可能で、かつ希少だというものだ。

株価が上がる銘柄を買い、下がる銘柄を売るのがうまい人間というのは確かに存在し、そうした人々は一貫して成果を生む投資プロセスを持っている。彼らに10億ドル(約1500億円)規模の運用資金を託せば、市場平均を上回る安定的なリターンを上げることができる、という考え方だ。

大手ヘッジファンドのビジネスは基本的に、そうした才能を見つけ出すことだ。優れた投資手腕を持つ人を採用する仕組みがあり、卓越した人材を選ぶ巨大な仕組みとして機能することで、数百億ドル規模の資産を最良の運用者に配分できる。

しかし、このような才能は極めて希少であるため、才能を持つ投資家は高額の報酬を要求できる。彼らは自ら生み出すリターンの20%以上を受け取り、そのほかに数千万ドル規模の報酬を保証されていることも多い。才能が希少であるがゆえに、大手ファンドは常に小規模ファンドや競合他社から有能な人材を引き抜き、ポートフォリオを担う人材を確保し、投資家へのリターンを維持しようとする。

スティーブ・コーエン氏ら米国屈指の資産家は、短期的な市場判断に依存する戦略で巨万の富を築いた。しかし最近では同氏のポイント72アセット・マネジメントをはじめ、ミレニアム・マネジメントやジェイン・グローバルなどは、スピードよりも忍耐が必要とされるプライベートクレジットといった不透明な領域に進出。ブラックストーンやアレス・マネジメント、アポロ・グローバル・マネジメントといった資産運用大手が支配してきた縄張りに食い込んでいる。

ポイント72のようなマルチ戦略ファンドは、リスク評価能力と優秀な人材の確保がプライベート市場の競争でも優位に働くと考えている。しかしエルレン・キャピタル・マネジメントのブルーノ・シュネラー氏は、こうした一定の優位性を認めた上で「プライベートクレジットは根本的に異なるビジネスだ」と語る。

プライベートクレジット市場は2008年の金融危機後に拡大し、銀行に代わってバイサイド投資家が台頭するようになった。ストラクチャードクレジットやシンセティック・リスク・トランスファー(SRT)といった取引も活発になり、ブルームバーグのデータによればSRTの発行額は昨年急増し、6730億ドルに達した。

コービン・キャピタル・パートナーズのクレイグ・バーグストロム最高投資責任者(CIO)は、一部の運用会社にとってSRTは自然な拡張だと述べつつ「直接融資は非常に競争が激しく、ハードルが高い」と指摘する。規模やレバレッジ、インフラが必要とされるため「新規参入者には実際に不利だ」と述べた。

ミレニアムはプライベート市場での投資機会を狙う新ファンドを立ち上げ、50億ドルを調達しているが、直接融資には手を出さない方針だ。ジェイン・グローバルではD.E.ショーから移籍したポートフォリオマネジャーが率いる戦略取引グループが、新たに約6億ドルを調達したと、関係者が明らかにした。ポイント72も少なくとも10億ドル規模のプライベートクレジットファンドの設立を計画中で、元ブラックストーン幹部のトッド・ハーシュ氏を今年採用している。

早くも2008年にこの分野に進出したD.E.ショーは、現在では700億ドル以上を運用。5月には13億ドルの新ファンドを設立し、これを含めるとこれまでに50億ドル以上を調達してきた。

しかしプライベートクレジットへの進出に懐疑的な見方もある。ドイツのヘッジファンド投資会社FERIで代替投資責任者を務めるマーカス・シュトール氏は「バックグラウンドが整わないまま、巨大企業が新しいアイデアに手を出しているように見える」として、「論理的にどうかと思う」と話した。

エルレン・キャピタルのシュネラー氏は「スピードや相対価値分析、デリバティブの活用といった、優れた流動債運用者に必要なスキルは、ペースが遅く、人間関係に依存するプライベート融資とは必ずしも一致しない」と指摘。「真の試練は文化と運営面にある。四半期ではなく年単位で成果を出す必要がある市場に、報酬制度や意思決定プロセス、人材構成を適応できるかどうかが問われる」と述べた。

ペンシルベニア大学ウォートン校の人材センター所長を務めるピーター・カペリ教授(経営学)は、上司も人間である以上、偏見や記憶の誤りに陥りやすく、長期評価において直近の出来事を過大評価しがちだと指摘する。カペリ氏によると、AIは概して、人間の上司によるものより客観的な評価を提供できる。

テック企業の外部人事部門を担うブライト・プラス・アーリーの創業者ノラ・ジェンキンズ・タウンソン氏は、中間管理職の負担を軽減し、偏見を減らすことで業績評価を「修正」するという多くのスタートアップ企業から売り込みを受けてきた。例えば、毎週評価カードに記入したり、1対1の定期面談のメモをシステムに記録したりすることで、年末には業績評価のようなものが生成される仕組みなどだ。

タウンソン氏は「こうした手法をうまく機能させるには、企業と各職務レベルの両方で、成功とはどのようなものかを明確に定義しておく必要がある。引き続き、人々は良い業績とは何なのか、じっくりと考える必要がある」と語った。

金融とギャンブルの境界が曖昧になりつつある中、ウォール街ではスポーツの試合結果と連動した金融取引を扱う予測市場に注目が集まっている。取引所運営大手のインターコンチネンタル取引所(ICE)は、予測プラットフォームのポリマーケットに最大20億ドル(約3100億円)を投資する計画を発表。クオンツ取引を扱うサスケハナ・インターナショナル・グループもスポーツに特化した部門を強化し、予測市場大手カルシのマーケットメーカー(値付け業者)であることを明らかにしている。

1998年にアスネス氏らが創業したAQRは、クオンツ運用で知られており、スポーツ分析にも応用できると同氏は語る。野球やバスケットボールなどスポーツの勝敗分析に関する共著があるトビアス・モスコビッツ教授(イエール大学経営大学院)は、AQRのプリンシパルを務める。

アスネス氏は野球の統計分析を題材にしたマイケル・ルイス氏の著書「マネーボール」を引き合いに、こうしたスポーツ分析が「われわれの仕事と非常によく似ている」と語った。自身も2018年に共著した研究論文で、アイスホッケーの試合で負けている時に「どの時点でゴールキーパーをベンチに下げるべきか」を数理的に分析している。

「残り時間5分あるいは6分の時点で、1点差で負けている場合は、ゴールキーパーをベンチに下げてオフェンス要員を投入するのが正解だ」とアスネス氏は論じる。「人は正しいと分かっていても、世間体を恐れて行動できない。それは投資でも同じ」と語った。

アスネス氏は一方で、ギャンブルには批判的な姿勢を崩さず、市場の「ゲーム化」に懐疑的な見方を示した。

「娯楽の範囲なら何をやろうが構わない」と同氏は話す。「しかしスポーツ賭博に興じる20代の男性で、もはやファンとしてチームを応援していない若者を多く知っている。彼らは自分が賭けた通りに選手が行動するよう応援しており、それは非常に残念なことだ」と語った。

ブルームバーグ・インテリジェンス(BI)のアナリスト、ロバート・リー氏はリポートでErnie 5.0について、「印象的な機能をいくつか備えているが、競合との差別化が不十分だ」と指摘。「刷新されたAIラインアップが百度の業績見通しを大きく変える可能性は低く、先行きは依然として厳しい」と分析した。

ヴァンエック・アソシエイツのクロスアセットストラテジスト、アンナ・ウー氏は世界的なAIのテーマを巡る長期のファンダメンタルズは依然として損なわれていないものの、足元のさまざまな要因が「利益確定と短期的なセンチメント後退」を引き起こしたと説明。こうした動きを「健全」とみている。

この疑問を投げかけたのが、著名投資家マイケル・バーリ氏だ。2008年の世界金融危機前に米住宅市場の崩壊に賭けた「世紀の空売り」で有名な同氏は、今週のソーシャルメディア投稿で、メタ・プラットフォームズやアルファベットなどのテクノロジー大手がコンピューター機器の減価償却期間を延ばすことで、利益成長を人為的に押し上げている可能性を示唆し、注目を集めた。

アメリプライズ・ファイナンシャル・サービシズのチーフ市場ストラテジスト、アンソニー・サグリンベネ氏は「今はAIブームの段階から、AIの実証を求める段階に移っている」と述べた。

ノースカロライナ大学ケナンフラグラー・ビジネススクールの会計学准教授スティーブン・グレーザー氏によると、耐用年数の延長が妥当かどうかを判断するのは難しい。懐疑的な見方を示す人々は、エヌビディアなどの半導体メーカーがこれまで以上のペースで新型チップを投入しているため、むしろ減価償却を加速させるべきだと主張する。

アマゾン・ドット・コムはその立場を取り、2月にサーバー設備の耐用年数を6年から5年に短縮した。アルファベット、マイクロソフト、メタの3社は7-9(第3四半期)にウォール街の予想を大きく上回る利益を計上した。

オサイクのチーフ市場ストラテジスト、フィル・ブランカト氏は、このような高水準の利益は減価償却費などに関する懸念を打ち消すと言う。 「現時点では、成長力を懸念する理由はまったくない」と同氏は述べた。

フランクリン・テンプルトン・インベストメント・ソリューションズの副最高投資責任者、マックス・ゴックマン氏は「現在の売りは他のリスク資産と完全に相関しているが、仮想通貨はボラティリティーが高いため、変動幅も大きい」と述べた。

流動性も急速に低下している。ブロックチェーンデータ企業カイコによると、大口取引を吸収しても大きな価格変動を起こさない市場の「デプス(厚み)」は、今年のピーク時からおよそ30%縮小している。

シグナルプラスのパートナー、オーガスティン・ファン氏は「トランプ大統領の2期目就任以降、ビットコインはマイナス圏に転じ、仮想通貨市場全体の時価総額も年初来の上昇分をほぼ失っている。9万ドル台前半までは下値支持線が乏しく、当面はセンチメントの低迷が続く可能性が高い」と述べた。

チャベスデリマー米労働長官は、労働統計局(BLS)が10月の消費者物価指数(CPI)と雇用に関するデータを完全には収集できなかったことを明らかにし、BLSは「正確性を評価し、十分なデータが集まっていることを確認する必要がある」と述べた。

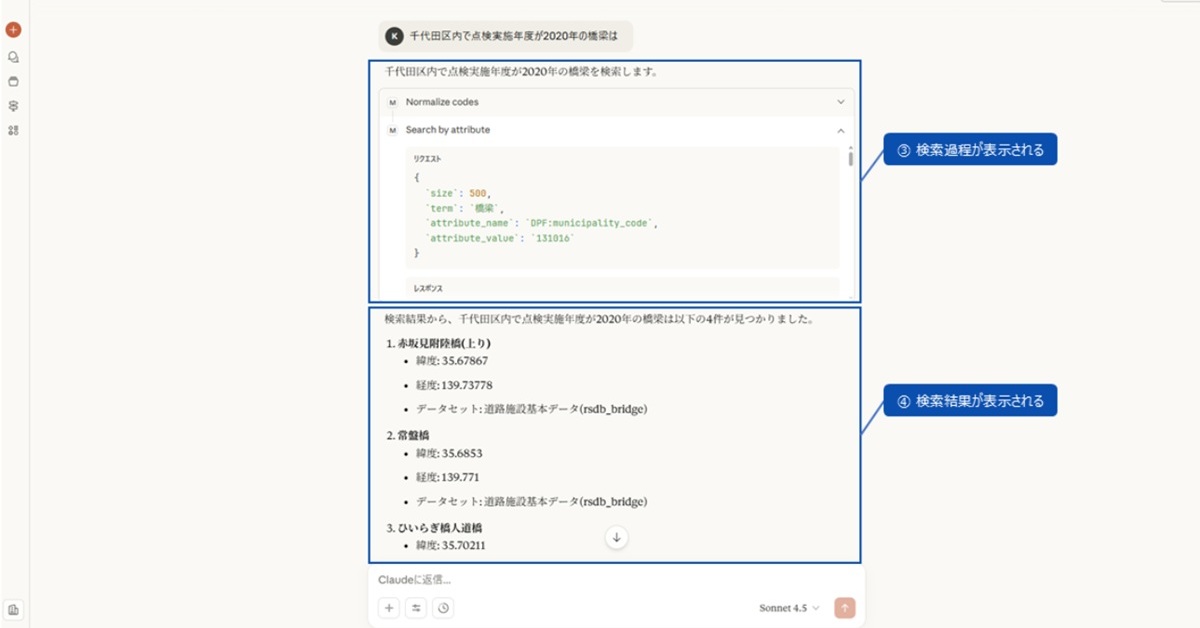

「MCP」(Model Context Protocol)は、大規模言語モデル(LLM)などを使ったAIアプリケーションと、外部のツールやデータとの連携を標準化するプロトコルだ。2024年にAnthropicが発表したもので、AIが外部サービスを安全かつ一貫性のある形で利用できるように設計されている。

国土交通省は2025年11月4日、このMCPを活用したアプリケーションとして、APIの知識は不要で、自然言語でデータ検索ができる「MLIT DATA PLATFORM MCP Server」を無償公開した。

近年、国内の博士号取得者数は年間1万5000人前後でほぼ横ばい状態だが、米、英、中などの主要国では増加傾向が続く。人口当たりでも米国やドイツ、韓国などの2分の1~3分の1程度にとどまっている。

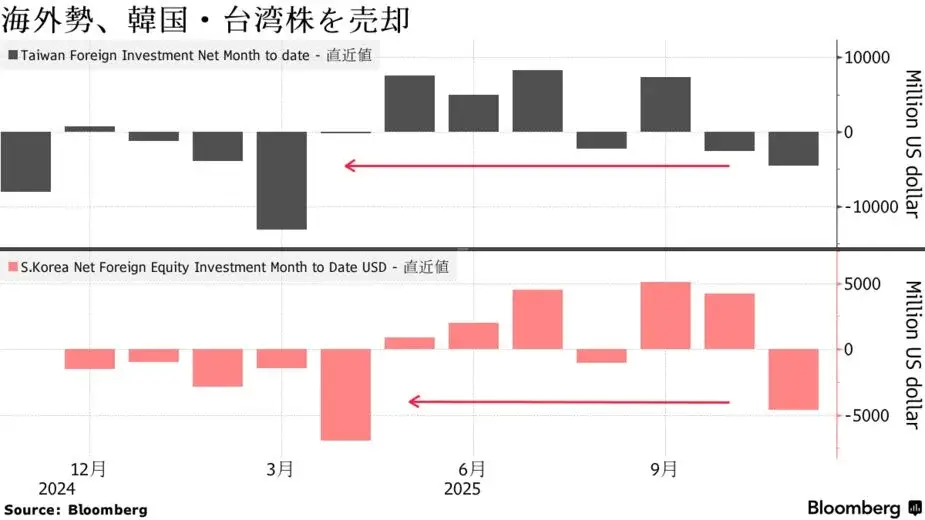

サクソ・マーケッツのチーフ投資ストラテジスト、チャル・チャナナ氏は「先週の下落はアジア市場の構造がより脆弱であることを思い起こさせた」と指摘。「今後も調整は続くだろう。根本的な要因は行き過ぎた株価水準であり、それはまだ是正されていない。アジアの半導体関連株は当面、変動の大きい展開が続くとみている」と語った。

日本も例外ではない。日経平均株価では上位5銘柄で指数全体の約38%を占める。フィリップ証券の増沢丈彦株式部トレーディング・ヘッドは、AIや半導体ブームに何か異変が生じれば、日経平均はすぐに大きく下げるだろうと指摘。今後も調整局面が続き、相場の変動が一段と激しくなる可能性があるとの見方を示した。

KB証券のマネジングディレクター、ピーター・キム氏は「外国勢がなお様子見姿勢を続けるなか、個人や国内投資家の参加が拡大し、アジア市場全体でボラティリティー上昇やセクター間ローテーションにつながっている」と分析。「流動性や機関投資家の参加が限られるなか、値動きの大きさが特にAI関連銘柄で際立っている」と語った。

NHインベストメント・アンド・セキュリティーズの株式トレーダー、ショーン・オー氏は「今回の動きは利益確定の売りにすぎない。それ以上でも以下でもない」と指摘。「今回はファンダメンタルズよりも投資家心理が大きく作用した。一度くらいは調整が入るだろうと考えていた投資家も多かったはずだ」と述べた。

一方でアジアのハイテク株売りを受けて、投資家の間では慎重姿勢を強める動きもある。その背景には、ゴールドマン・サックスやモルガン・スタンレーの最高経営責任者(CEO)が株式市場が世界的に調整局面に入る可能性を警告したこともある。

M&Aインベストメンツでアジア株式ポートフォリオマネジャーを務めるビカス・パーシャド氏は「われわれは将来のリターン見通しに焦点を当てており、先月はその観点からアジアのテクノロジー関連株で利益を確定した。現在の水準では、これらの分野への投資比率を積極的に高める段階にはないと考えている」と語った。

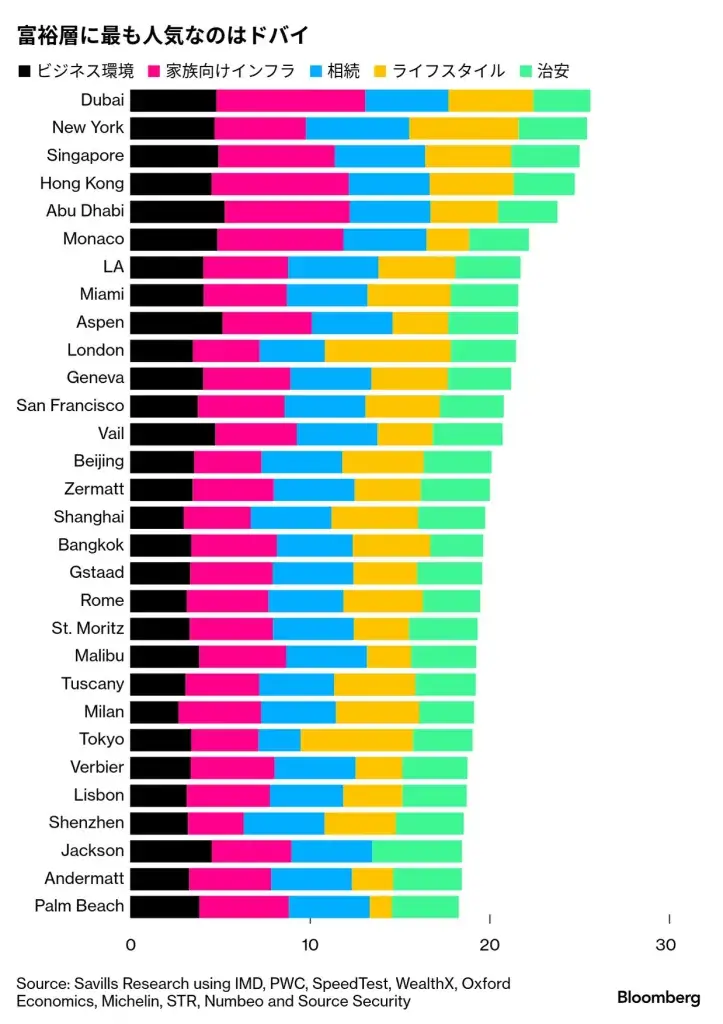

世界の富裕層にとって、ドバイほど暮らしやすい場所はない。

不動産サービスのサヴィルズが世界30都市を対象に、富裕層が生活する上で魅力を感じる街を調査し、ランキング形式で発表。アラブ首長国連邦(UAE)のドバイが首位になった。

ドバイには富裕層の移住が相次いでいると、サヴィルズは指摘する。移住者の多くが挙げる理由は相続税とキャピタルゲイン税、資産税がいずれもゼロという税制優遇策、家族で暮らす上でのインフラが充実していることや高水準の安全保障だという。

同社の顧客向けリポートによれば、ドバイでは「移住してくる家族が増えており、多くのインターナショナルスクールで入学待ちが増えている」。ブルームバーグ・ニュースは同リポートを確認した。

富裕層が次の移住先を決める上で、ビジネス環境は重要な要素となっている。同社のランキングで1位のドバイと2位のニューヨークは、ビジネスに優しい環境や税制優遇措置、地政学的な安定で富裕層を引き付けているとサヴィルズは指摘する。

UAEの「ゴールデンビザ」も、世界の富裕層の注目を集める理由。200万ディルハム(約8300万円)を投資すれば、10年間にわたって低い課税率で居住を認める制度だ。

サヴィルズはまた、富裕層の居住先が「伝統的な金融センターからテクノロジー主導型都市へと明らかに移っている」と分析。中国の深圳とインドのベンガルールでは、富裕層人口が過去10年間で3桁台の伸びを記録したという。

アジア太平洋地域の経済成長も富裕層の増加を後押しし、上海やバンコク、東京が恩恵を受けていると指摘した。

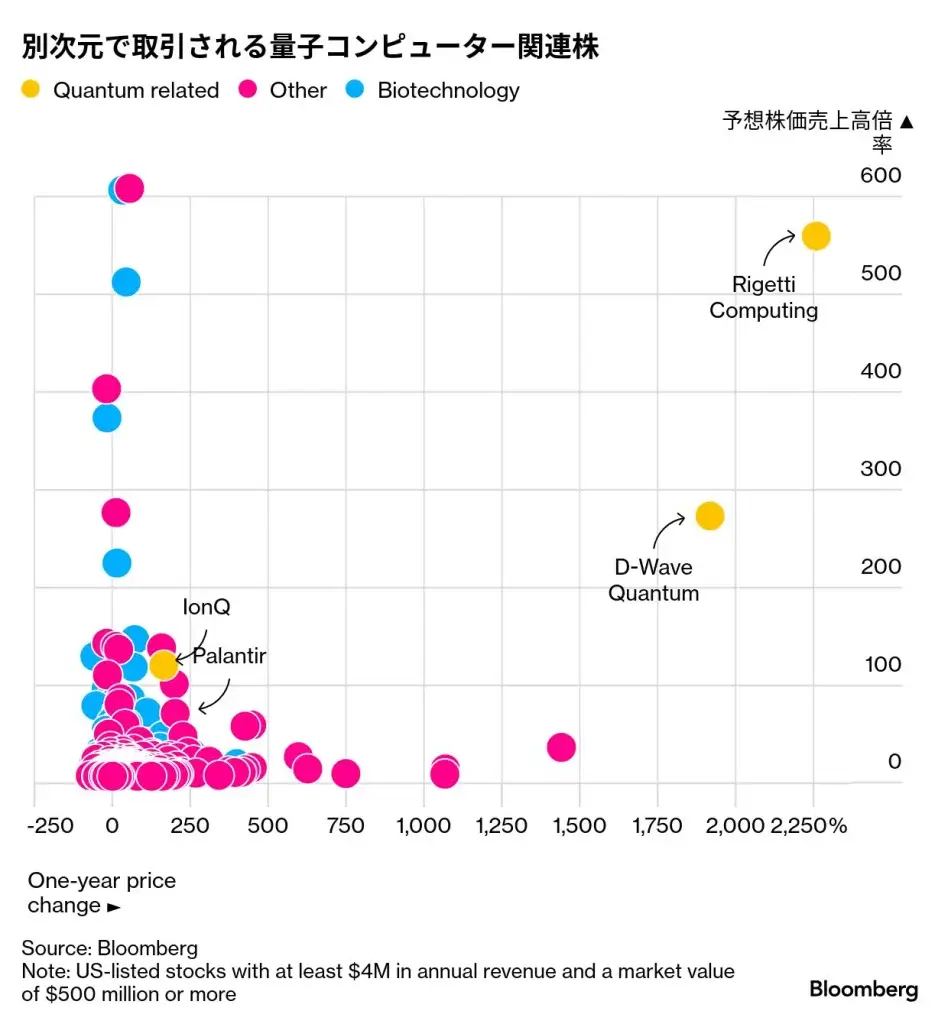

カンター・フィッツジェラルドのアナリスト、トロイ・ジェンセン氏は「技術が実用化されれば、そのインパクトは計り知れない。だが、そうならなければ、株価はゼロになりかねない」と語る。

こうした「イチかバチか」の投資は、バイオテクノロジー株とよく比較される。バイオテクノロジー分野では、新薬開発のパイプラインが将来的に大きな成果をもたらすとの期待のもと、投資家がリスクを承知のうえで長期間待ち続けるケースが多い。

量子コンピューターが異なるのは、その多くが理論段階にとどまっている点だ。技術の潜在力が極めて大きいことは誰もが認めるが、実用化できるか、あるいはいつ実現するのかは誰にも分からない。

エヌビディアのジェンセン・フアン最高経営責任者(CEO)は今年に入り、実用化までには数十年かかる可能性があるとの見方を示し、波紋を広げた。

それでも、量子コンピューター分野への関心は衰えていない。トランプ政権はこの技術の開発を国家的優先課題に位置づけている。量子計算スタートアップのクオンティニウムが先に実施した資金調達ラウンドにはフィデリティ・インターナショナルなどが参加し、企業評価額は100億ドルに達した。

「量子コンピューターは既存の枠組みを飛び越える存在になる」と話すのは、バンク・オブ・アメリカ・メリルリンチでグローバルテーマ調査チームを率いるハイム・イスラエル氏だ。現在の量子技術分野の動きをOpenAIの創業初期に似ていると指摘し、「資本市場はこの瞬間を逃したくないのだ」と語った。

熱気の恩恵は、グーグルの親会社アルファベットのような大手ハイテク企業にも及んでいる。10月22日に発表された量子チップ「ウィロー」の技術的ブレークスルーに関する報告書を受け、アルファベット株は発表から数分で1%上昇。時価総額は一時300億ドル増加した。

一方、売上高の裏付けがないまま株価が急騰しているのは、典型的バブルの兆候だとの声も聞かれる。投資ファンドのハリントン・アルファ・ファンドでリゲッティ株の空売りポジションを取っているブルース・コックス氏は、「利益もなく、判断材料もない。この過熱ぶりは異常だ」と語った。

もしバブルだとすれば、その崩壊はすでに始まっているのかもしれない。リゲッティとDウェーブの株価はいずれも先月の高値から34%超下落し、合わせて約120億ドルの時価総額が吹き飛んだ。

カリフォルニア州バークレーに本拠を置くリゲッティの今後4四半期の売上高は約2000万ドルと見込まれており、その大半は開発契約や量子プロセッサーの販売によるものだ。現在の株価水準では、予想売上高の500倍超というバリュエーションになる。

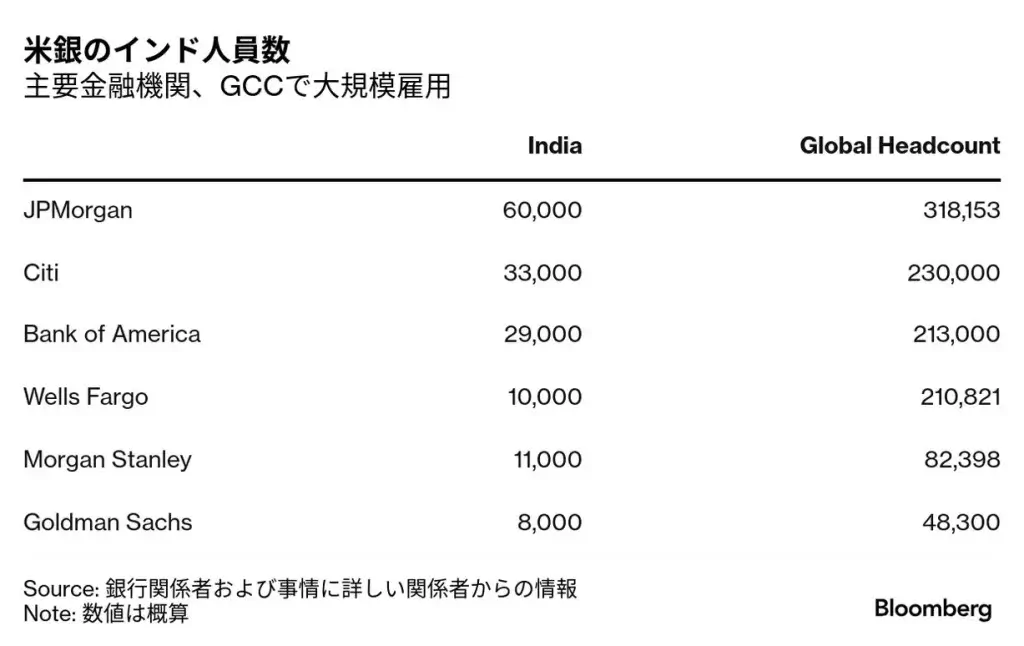

インドのベンガルールで、JPモルガン・チェースは契約違反の有無を確認する信用サポート担当者を採用している。ゴールドマン・サックス・グループは、不動産からヨットに至る多様な融資案件を審査する人材を募集している。

ムンバイでは、プライベートエクイティー(PE、未公開株)投資を手がけるKKRが投資対象企業のモニタリング要員を増員しており、ヘッジファンドのミレニアム・マネジメントはデリバティブ(金融派生商品)取引チームのリスクアナリストを求めている。

グラントソントン・バーラトのパートナー、ビベック・ラムジ・アイヤー氏は「インドはもはや単なる低コストで安価な労働力を提供する地ではない。厚い人材層を有する市場だ」と説明した上で、「懸念されるのは、グローバルな地政学的リスクの展開だ。特にトランプ氏の関税政策などを踏まえるとGCCが標的となる可能性もある」と語った。

事情に詳しい複数の関係者によれば、こうした拠点で開発された代表的な先端プロジェクトには、米銀が支援する送金ネットワーク「ゼル(Zelle)」や、ブラックロックのポートフォリオ管理プラットフォーム「アラディン」などがある。

ゴールドマンは、クオンツ顧客向けの取引システム「アトラス」や商品取引プラットフォーム「ジャナス」も開発したと、別の関係者は語った。

さらに、ベンガルールとハイデラバードのGCCでは、生成人工知能(AI)を活用した業務効率化のための専用製品も開発されたという。これらのプロジェクトについて、ゴールドマンとブラックロックはいずれもコメントを控えた。

元ゴールドマン幹部で、今はインドのIT大手ウィプロでGCC部門を統括するサンディープ・ダール氏は「新設・拡張を問わず、GCCに対する需要は著しく高まっている」と明らかにした。

ゴールドマンは今月、主力GCCがあるベンガルールで38人をマネジングディレクター(MD)に昇格させた。ニューヨークとロンドンに次いで3番目に多いMD昇格者数だ。東京は15人だった。

英銀バークレイズのインド法人最高経営責任者(CEO)プラモッド・クマール氏は「数十年を経て、インドは銀行のGCC拡張における重要拠点となった」と述べ、この傾向は今後さらに加速すると予想。

「インドのGCCが銀行の国際業務を支える商業的価値は、すでに十分に実証されている」と話した。

人工知能(AI)エージェントの開発を手がける米ジェンスパークは、SBIインベストメントなどから計2億ドル(約310億円)余りを調達し、AI分野の新たなユニコーン企業となった。共同創業者のウェン・サン氏がブルームバーグテレビジョンで明らかにした。

いわゆる「シリーズB」の資金調達ラウンドにはSBIのほか、韓国LGグループの投資部門LGテクノロジー・ベンチャーズが参加したという。未公開のスタートアップは、企業評価額が10億ドル以上になるとユニコーンと見なされる。

年初来ではプラスを維持しているものの、ビットコインのパフォーマンスは金やハイテク株を下回っており、モメンタム重視の投資家による資金シフトに対して脆弱(ぜいじゃく)な状態が続いている。仮想通貨は米政府機関再開への期待で他のリスク資産とともに小幅に上昇したが、市場全体では依然として慎重ムードが根強い。

XBTOトレーディングのシニアトレーダー、ジョージ・マンドレス氏は「今の相場はデッド・キャット・バウンス(相場急落後の一時的な反発)のように見える。株式市場では、米政府機関の再開で株高の勢いが増すとの期待からリスクオンだ。一方、仮想通貨市場のセンチメントは現時点で異なる。初期のビットコイン保有者が大量のコインを売却しているという見方が広く共有されている。この売り圧力に加え、デジタル資産保有を財務戦略に掲げる企業のプレミアムへの圧力や、ETF資金流入に代表される新規マネーの不足がリスクセンチメントを冷やしている」と述べた。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。