アロケーションがすべて

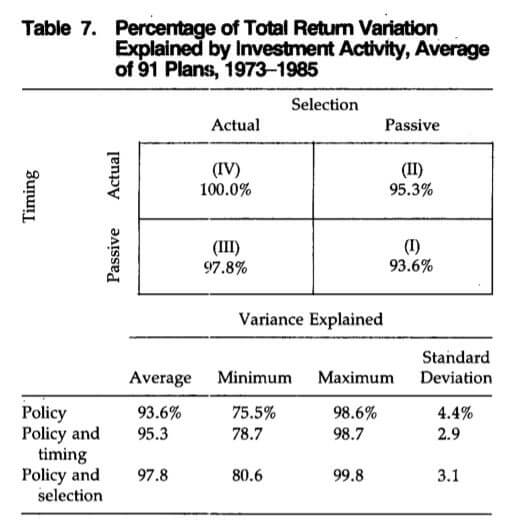

投資のパフォーマンスを決定づけるものは何か、この問いに対しては学術的なコンセンサスが得られている。Gary P. Brinson, L. Randolph Hood, Gilbert L. Beebower “Determinants of Portfolio Performance” Financial Analyst Journal 1995. によれば、それはアセットアロケーション、つまりどの資産をどれくらい資産ポートフォリオに組み込むか、である。

論文のTable 7.を見ると、投資リターンの93.6%を説明しているのはアロケーションであり、投資家がどれだけ投資タイミングを図って「安いときに買い、高いときに売る」を実行しようとしたところで、投資リターンにはほとんど影響しない(タイミングは投資リターンのわずか1.7%しか説明しない)ことがわかる。同様に、資産の15%を日本株にする、というアロケーションを決めてしまえば、日本株の中でどの会社の株を選ぶかは投資リターンにほとんど影響しない(投資リターンのわずか4.2%しか説明しない)。また、どの株をいつ買うかという交差項が投資リターンに及ぼす影響はわずか0.5%ということになる。

以上の結果から、投資リターンを最大化したい投資家がやることは明らかだ。

- 投資に割く時間の9割をアセットアロケーションに振り分けよう。何をいつ買うかは相対的に重要性が低い。まずはポートフォリオシェアを決めよう。現在は良質なロボアドバイザーやラップ口座が登場しており、最適シェアを無料で計算することができる(計算した後に運用サービスを利用すると手数料がかかるので、運用サービスを利用するかどうかは、リアロケーションをする物理的・精神的コストと相談しよう)。最適シェアが決まった後は、機械的にポートフォリを構成し、その後は定期的なリアロケーションを心がけよう。

- 何をいつ買うかは重要でないので、組み入れる資産はノーロード型のインデックスファンド・ETFが最適である。これだけ読むと、星の数ほどいる知能指数が劣化したインデックス投資ブロガーと同じことを言っているように見えるがそれは間違いだ(手数料の高いアクティブファンドを買うべきでないという点については激しく同意するが)。インデックスファンドやETFを盲目的に積み立てても、投資パフォーマンスは最適化されない。集中投資によって結果的に高いパフォーマンスが得られることはある(最近の米国株ブームなど)が、それはリスク相当のリターンであって、最適なポートフォリオがもたらすリスク調整後リターンではない。大事なのは最適ポートフォリオシェアを維持することであり、リアロケーションのため、必要に応じて売買による調整を行わなければならない。繰り返すが、米国株ETFやインデックスファンドをどれだけ積み立てても、それは投資でなく投棄にしかならない。

- 何をいつ買うかはそれほど重要でないので、(マルキールは推奨しているかもしれないが)ドルコスト平均法は用いても用いなくてもいい。もちろんメリットがないわけではないし、手元に現金があると使ってしまう病気に罹患している人間はそうしたほうがよいかもしれない。しかし、リアロケーションのプロセスを複雑にするというドルコスト平均法の最大のデメリットによって、ポートフォリオのシェアを最適シェアから乖離していき、実現リターンを最適リターンから乖離させることになる。401K(ideco)や積立NISAなど、積立投資をすることで税制メリットの恩恵があるようなものを除けば、積極的に積立を選択する必要はない。

投機の必要性

このブログでは「どの銘柄をいつ買えばよいか」を分析するための基礎資料を提供している。投資パフォーマンスを最大化する上で、こうした要素は重要でなく、個別株の売買は非科学的で愚かな行為であるにも関わらず、なぜ多くの機関投資家はアクティブ運用を行っているのだろうか。

パッシブ運用は投資に値しない企業にも資金を配分し、金融市場の価格発見機能を歪めるので、経済厚生の観点から妥当ではない。だからといって、平均的にパフォーマンスの劣るアクティブ運用をわざわざパッシブ運用の代わりとして採用するインセンティブは投資家には1ミリも存在しない。それでは投機が推奨される理由はなんだろうか、その答えはやはりアロケーションに関係がある。

分散投資のメリットを表す標語として、「卵は一つのカゴに盛るな」というものがあるが、これはあまり適切な例えではない。分散投資が有効なのは相関が1未満の資産を組み入れることでポートフォリオの総分散を小さくし、長期的なリターンを決定づける複利効果を最大にするからである。

組み入れる資産のリターンは、できるだけ相関が小さいものを入れたほうが、分散効果が大きくなる。そのため、伝統的な資産クラスである国内・海外株式、国内・海外債券、国内・海外不動産に加えて、金や石油などの実物投資、ヘッジファンド(HF)、さらには仮想通貨など、伝統的な資産クラスのリターンとの相関が小さい資産クラスをポートフォリオに組み込むことが推奨される。これらは総称してオルタナティブ投資と呼ばれる。

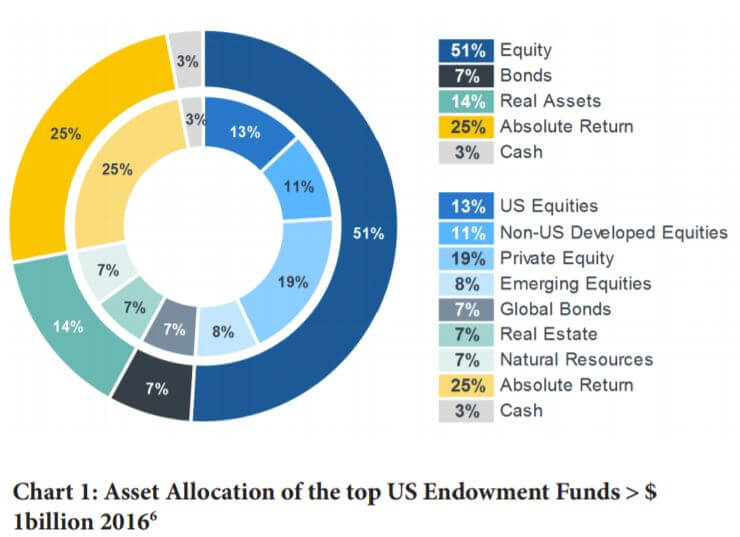

以下の円チャートはハーバード大学やイェール大学といった大学基金のアロケーションを示したものである。世界的な低金利環境も背景に、オルタナティブ投資は無視できない資産クラスになっている(不動産REITを含む実物投資:Real Assetsが14%、HFなどのAbsolute Returnが25%)。

本サイトのメッセージは単純で、オルタナティブ投資をポートフォリオに組み込め、というものである。ポートフォリオに占める割合は5%から10%、どれだけリスク愛好的であったとしても個人レベルでは25%を超えるべきではない(読者の大半はプロの投資家ではない。また、オルタナティブ投資でない単純な投機ポジションの保有は推奨しない。)。

このようにポートフォリオの中核部分(コア)でETFやインデックスファンドを利用しつつ、付随部分(サテライト)で、アクティブ運用型の商品や個別銘柄、オルタナティブ投資を活用する戦略はコア(・サテライト)戦略と呼ばれる。なぜオルタナティブ投資を自ら行う必要があるだろうか。海外ETFを利用すれば実物投資はある程度カバーできるし、仮想通貨も手数料の高さに目をつぶれば投資可能である。しかし、HF投資となるとそうはいかない。HFの多くは私募投信であり、一般人が投資するには敷居が高すぎる。ファンド・オブ・ファンズを通じて投資する方法はあるが、手数料の高さを正当化するほどのリターンや低い相関は見られない。HFのポジションをポートフォリオに組み入れたいのであれば、自分でポジションを組むのがもっとも簡単で手数料が安い方法なのだ(ヘッジファンドに投資可能なETFも無いわけではない。今後そうしたETFが普及したら、いよいよ個別株の取引をする意味は皆無になる。あえて取引する理由があるとしたら、株主平等原則に抵触すると批判されている株主優待くらいだろうか?)。

投機の方法~ヘッジファンドを模倣する~

投資家の目的は、オルタナティブ投資のポジションを持つことで、ポートフォリオの分散を小さくすることである。では具体的にどのような運用を行えばよいだろうか。別に猿にダーツを投げさせて、ダーツが当たった銘柄を買ってもよいのだが、そもそもHFのポジションを再現することが投資家の投棄を行う目的だったのだから、HFの戦略を模倣するのが最善の選択肢となる。

HFの戦略は大きくディレクショナル型と非ディレクショナル型に分かれているが、そんなことはどうだっていい(詳しく知りたい場合は、こちら)。HF戦略で人気があるものは、

- 株式ロング・ショート戦略:TOPIXなどのベンチマークを基準として割安な銘柄をロング、割高な銘柄をショートする。

- CTA (Commodity Trading Advisor)戦略:金融工学や統計学、近年は機械学習や深層学習などの定量的手法を用いて絶対リターンを追求する。

- イベント・ドリブン戦略:「物言う」株主として企業に直接影響を及ぼすアクティビスト、買収・合併や破綻企業の再生などの非日常的なイベントから収益を生み出す。

このうち2は定量的手法に対する知識に加え、定量的なアイデアを実装するためのプログラミング能力などが要求されるので、一般人には敷居が高いだろう。また、自らがアクティビストやハゲタカファンドとして活動するというのも非現実的である。

そこで、このサイトでは、

- 株式ロング・ショート戦略のための銘柄選定および投資タイミングに関する考察

- イベント・ドリブン戦略の対象になる可能性のある銘柄選定および投資タイミングに関する考察

を中心に扱っていく予定だ。個人投資家自身がアクティビストとして振る舞うことはできないが、アクティビストのターゲットになりそうな銘柄を保有しておけば、その恩恵を受けられるからだ。また、ターゲットになる銘柄は割安に放置されていることも少なくないので、株式ロング戦略の対象としても有望である。

本サイトの内容が皆様のポートフォリオのリスク調整済みリターンを改善する一助になれば幸いである。