機関投資家動向

英科学誌ネイチャーに20日掲載された論文では、「量子エコー」と名付けられた同アルゴリズムは再現性を備え、他の量子コンピューターでも実行できると報告された。グーグルは、世界最高性能のスーパーコンピューターで同じ計算を行う場合よりも、1万3000倍速く処理できたと説明。これらの成果を踏まえ、医療や材料科学など幅広い分野への応用が見込まれるとしている。

量子計算分野で著名なコンピューター科学者のスコット・アーロンソン氏は、グーグルがスーパーコンピューターを上回る性能を再現性をもって確認できる形で示したことに「非常に興奮している」と電子メールで述べた。 同氏は、こうした実証は「この分野で過去数年間にわたる最大の課題の一つだった」と指摘。ただ、今後も多くの課題が残されているとの見方を示した。

高額報酬で最近採用された人材の多くが在籍する新設の「TBDラボ」グループは、今回の削減の影響を受けていない。

メタの最高AI責任者、アレクサンドル・ワン氏は「チームの規模を縮小することで、意思決定に必要な会話が減り、各メンバーがより大きな責任を担い、広い裁量と影響力を持つことになる」と社員向けの文書で説明した。

中村藤吉本店は宇治市の中心に店を170年間構え、皇室にも茶を納めてきた。宇治には同じように、古くからの茶商が複数ある。

伝統的に、最高品質の抹茶は湯で点(た)て、やや苦味のある茶にし、茶事や茶席で出される。

日本国内では長年、抹茶の販売量は減少傾向にある。今では、その半分以上が海外に輸出されている。

クオンツファンドは今月、人気が集中していた高収益ポジションの巻き戻しで打撃を受けている。特に22日の取引では、上昇を続けていた金やハイテク株、暗号資産(仮想通貨)が同時に急落し、行き過ぎたモメンタム取引のリスクがあらためて浮き彫りとなった。

ゴールドマン・サックスのプライムブローカレッジが23日に公表したリポートによれば、クオンツ系のロング・ショート戦略ファンドは10月に1.7%下落し、7月の大幅相場変動以来となる損失を記録した。これに対し、ファンダメンタルズ重視の運用を行うファンドはおおむね横ばいの成績となっている。

ヘッジファンド・アラートによると、運用資産200億ドル(約3兆600億円)規模のルネサンス・インスティテューショナル・エクイティーズ・ファンドは今月10日までに約15%下落した。同社の担当者はコメントを控えた。

同時に、主に高収益で負債の少ない企業など、比較的堅実とされる「クオリティー」要因や「低ボラティリティー」要因に連動する戦略も損失を被った。中央銀行による金融緩和への期待で投資家のリスク選好が強まり、ファンダメンタルズが脆弱(ぜいじゃく)な企業の株価が上昇したのが理由だ。

クラウドソーシング型のシステマチック・ヘッジファンド、ニューメライ(運用資産約4億5000万ドル)の創業者、リチャード・クレイブ氏は低クオリティー株が上昇する「ジャンク・ラリー」について、低クオリティー株を空売りし高クオリティー株を保有しているケースが多いクオンツにとって痛手となると話す。

さらに「損失が大きくなり過ぎると、クオンツファンドはショートポジションの損失を埋めるためにレバレッジの解消を始めて事態を一層悪化させ、連鎖的なデレバレッジを引き起こす」と指摘した。

ノムラ・セキュリティーズ・インターナショナルでクロスアセット戦略部門マネジングディレクターを務めるチャーリー・マケリゴット氏は、10月初めに一部の投機的銘柄が上昇した後、最近になって売られる展開について、再び「クオンツ・クエーク(クオンツ市場の地震」が生じる兆しがあるとリポートで指摘した。

ウォルフ・リサーチでクオンツ分析を統括するイン・ルオ氏によると、クオンツ系ヘッジファンドは幅広いトレーディングシグナルを用いており、その多くは独自のものかもしれないが、10月のパフォーマンス低下は多くのファンドが共通して採用する投資スタイルでの大幅損失によって説明できるという。

モメンタムに加え、割安株を選好するバリュー、高収益かつ低レバレッジの企業を選ぶクオリティー、低ボラティリティーも今月は軒並み下落している。

ルオ氏は電子メールでこうしたファクターの下落に関し、「機関投資家は時折リスク予算を急いで削減せざるを得なくなる。こうしたタイミングのずれが、さらなるリスクオン・リスクオフ取引を誘発する可能性がある」とし、「自己実現的な動きが事態をさらに悪化させている」とコメントした。

三菱UFJ信託銀行が運用する現物国内保管型のETF「純金上場信託」と「純プラチナ上場信託」は、日本の貴金属ETFでは国内保管の金やプラチナの現物を裏付けとする唯一の商品だ。20日には、取引価格が1口当たりの純資産額を示す基準価格をそれぞれ16%、24%上回り、乖離(かいり)率は過去最大を記録した。

もっとも、現時点で金相場が大崩れするとみる向きは限定的となっている。楽天証の吉田氏は、株式相場下落へのヘッジ需要や米ドルへの不信感など「金の先高観は残る」と言う。実際、22日の純金信託の価格は安値を付けた後に下げ渋り、国内金先物と大きく変わらない下げ幅に収まっている。

ニッセイ基礎研究所の原田哲志准主任研究員も「まだ現物が手に入りにくいこともあり、価格差が急速に収れんしていく状況にはなっていない」と話す。

ヘッジファンド・テレメトリーの創業者で、S&P500種およびナスダック100指数に小規模なネットショートポジションを持つトーマス・ソーントン氏は「この相場を空売りするのは容易ではない。上昇相場が永遠に終わらないように感じる」と話す。

しかし、デリバティブ市場には変化が見られる。10月に入る前は下落に備えるヘッジよりも急激な上昇に備えるヘッジが買われていたが、CBOEグローバル・マーケッツのデリバティブ市場インテリジェンスチームの20日のリポートによると、トレーダーは上昇に備えるコールオプションを売却して下落に備えるプットオプションを購入している。

10月にはまた、市場の投機色が強いセクターが急上昇している。ゴールドマンが算出する不採算のテクノロジー企業で構成されるバスケットは10月に入り16%上昇。ブルームバーグが2014年までさかのぼって集計したデータによると、こちらも10月としては過去最高のペースだ。

ソーントン氏は「投資家が空売り比率の高い銘柄と相関が強い投機的セクターに資金を投じている」と指摘。「突然売りに転じるリスクはある。何が引き金になるかは誰にも分からないが、起きるかどうか、ではなくいつ起きるか、という問題だ」と語った。

米バンク・オブ・ニューヨーク・メロン(BNYメロン)のグループ会社をオルタナ投資データの提供事業者として採用した

GPIFはBNYメロンとともに、すでに投資している運用会社に関わらず広く協力を得ながらデータ取得を進める

GPIFの6月末の運用資産総額は約260兆円。オルタナ資産への投資配分の上限は全体の5%としているが、同時点では1.6%にとどまる

「トラディファイの世界では事が容易だ。これまで100年かけて、統合やアクセス、セキュリティーを完成させてきた。こうした点に、ビットコインの投資家もようやく目を向け始めている」と語るのは、ETF会社アルファ・アーキテクトのウェス・グレイ最高経営責任者(CEO)だ。同社は税対策戦略を専門とする。「最大の皮肉はもちろん、そもそもトラディファイから逃れるために生まれたビットコインでありながら、その大量保有者らがそこに戻ろうとしていることだ」と述べた。

モラヴィ氏はリポートで、最近の不安定が「調整ではなく一時的な揺り戻しの最新例となるのか、それとも警戒を促す炭鉱のカナリアとなるのかを見極めることになる」と記した上で、「いずれにせよ、多くの点でこの市場は従来の理屈が通用しないポストモダン的な様相を呈している」と論じた。

同氏は、短期的には慎重姿勢を保ちながらも、今後6-12カ月にわたって自らの「段階的な景気回復」シナリオは有効との認識を示している。同氏は今年に入って米国株に強気の見方を維持しており、4月に関税問題をきっかけに株価が急落した後、力強い回復を正確に予測した数少ないアナリストの1人でもある。

メタプラネットやマイケル・セイラー氏のストラテジーといった「デジタル資産トレジャリー(DAT)」企業を通じた暗号資産(仮想通貨)ビットコイン投資による個人投資家の損失額が、推定約170億ドル(約2兆6000億円)に上ると新たなリポートが示した。

株価プレミアムの過大評価が原因で、DAT企業は実際に保有する暗号資産の価値よりもはるかに割高な水準で株式を発行している。今やこうした企業の株価は急落し、多くの個人投資家が損失を抱えている。

シンガポールの調査会社10Xリサーチのアナリストは17日に公表したリポートで、「ビットコインのDAT企業にとって、金融マジックの時代は終わりを迎えつつある」と指摘した。

リポートによると、「個人投資家は実質的に約170億ドルを失い、新たな株主はビットコイン投資に推定200億ドルを過払いする形となった」という。

1993年7月,米国のボールダーで開かれた原子物理学国際会議(ICAP)にゲスト講演者として招かれたエカートは,そこに集まる量子実験の専門家たちを,量子コンピューターの研究に巻き込もうと目論んだ。

登壇したエカートは,冒頭「計算は数学ではなく物理的な過程だ。だから計算量を決めるのは物理学だ」と断じた。そしてショアのアルゴリズムを説明し,実行に必要な基本操作を示して「実現は予想より早いかもしれない」と挑発的に語った。

米OpenAIのケビン・ワイル副社長が10月17日(現地時間)に「GPT-5は、これまで未解決だった10個のエルデシュ問題の解決策を見つけ、他の11個の問題にも進展をもたらした」とXにポストし、同社の研究者のセバスチャン・ブベック氏も「2人の研究者が週末にgpt-5の助けを借りて10個のエルデシュ問題の解を発見した」とポストしたことについて、米Google DeepMindのデミス・ハザビスCEOと米MetaのChief AI Scientist、ヤン・ルカン氏がそれぞれ批判した。

オルタナティブ資産4650億ドル(約70兆円)を運用する同社のポートフォリオ企業を見る限り「データから示唆されるのは企業の成長と、安定した雇用、やや根強いインフレだが、近い将来に崩壊を示唆するような兆候は見当たらない」と19日、ブルームバーグテレビジョンとのインタビューで述べた。「とはいえ、今は景気サイクルの後期であり、(信用市場の変動は)懸念リストに入って当然だ」と続けた。

スマートウォッチは買ってよかった家電ナンバーワン

“結局のところ、テクノロジーの活用法を知っている人と知らない人とでは、人生に大きな差がついてしまいます。それは、ゲームのルールを熟知した上級者が最高難易度のモードを軽々とクリアする一方で、初心者が最も簡単なモードで失敗を繰り返すのと同じことです。 多くの人は、知らず知らずのうちに、人生というゲームをハードモードでプレイしています。”

世界最大のヘッジファンド、ブリッジウォーター・アソシエーツ創業者レイ・ダリオ氏が人工知能(AI)で自分と同じ考え方をする「AIクローン」のチャットボットを作成した。数十年にわたる投資と人生の経験を共有するためで、利用者はクローンと自由に会話できるという。

米OpenAIが、金融モデルの構築手法を人工知能(AI)に学習させるため、元投資銀バンカー100人余りを起用したことが、ブルームバーグの入手した文書で明らかになった。業界全体で若手バンカーが担ってきた膨大な作業時間の代替を狙う。

文書によると、JPモルガン・チェースやモルガン・スタンレー、ゴールドマン・サックス・グループの元従業員らは、OpenAIの非公開プロジェクト「マーキュリー」に外部契約者として参画している。

事情に詳しい関係者によれば、契約者はプロンプトの作成に加え、企業再編や新規株式公開(IPO)など、さまざまな取引に対応する金融モデルの構築を担当する。報酬は時給150ドル(約2万2800円)。OpenAIはまた、投資銀行のエントリー業務の代替を目指して開発中のAIの先行利用も認めている。

このプロジェクトは、コンサルティングや金融、法務、テクノロジーなど幅広い分野でAIの実用性を高めようとするOpenAIの姿勢を示している。今月にはバリュエーションが5000億ドルに達したが、同社はいまだ黒字化していない。

OpenAIの広報担当者は「当社のモデルの能力を異なる分野で評価・改善するため、幅広い専門家と協力している」と説明。「専門家は第三者のサプライヤーによって採用・管理・報酬が支払われる」と述べた。

投資銀行のアナリストは通常、実際の案件に取り組む際、週80時間以上をデスクで過ごし、米マイクロソフトの表計算ソフト「エクセル」を使って合併やレバレッジド・バイアウト(LBO)などの詳細なモデルを構築する。上司からの資料の修正依頼が絶えず、修正に次ぐ修正が繰り返される。

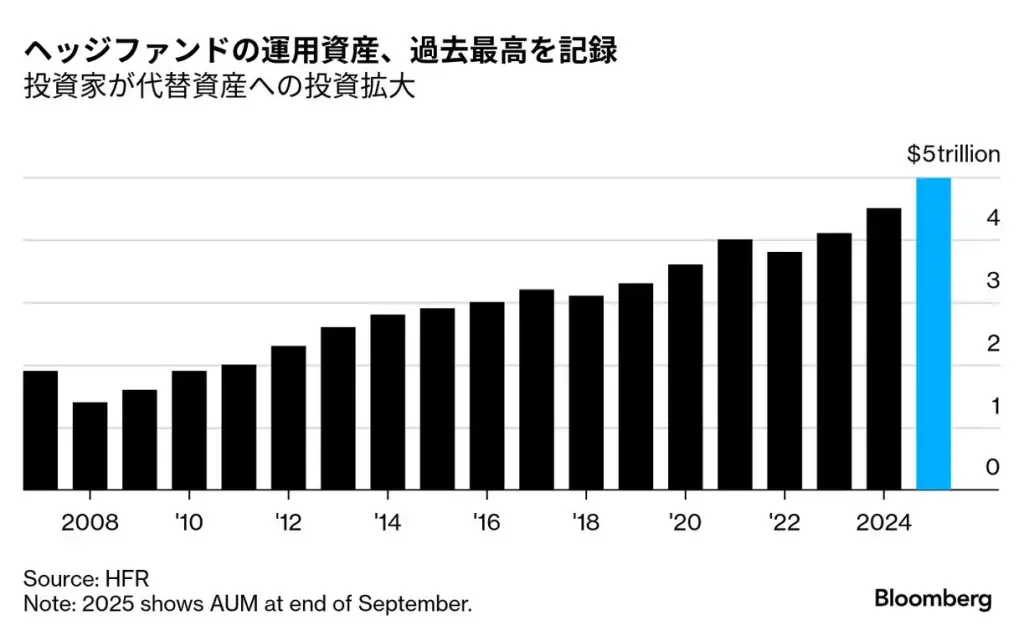

世界のヘッジファンド業界の運用資産額が過去最高の5兆ドル(約760兆円)に達した。投資家が代替資産への投資を拡大し、ファンドの運用成績も堅調だったことが背景にある。

調査会社ヘッジファンド・リサーチ(HFR)が23日発表したデータによると、7-9月のヘッジファンドへの資金純流入額は約340億ドル。四半期ベースでは、世界金融危機が起きる前の2007年以来の高水準となった。

運用成績の改善も資産増加を後押しした。7-9月は主要戦略全体で平均リターンは5.4%となり、株式およびマクロ戦略のヘッジファンドが上昇を主導した。

HFRによると、7-9月も新規流入資金の大半は運用資産が50億ドルを超えるような大手ヘッジファンドに集中した。

暗号資産(仮想通貨)関連のヘッジファンドも7-9月に2桁台の堅調なリターンを記録。2025年初めの大幅な損失から持ち直し、年初来の運用成績はプラス6.7%となった。

HFRはヘッジファンド業界の成長要因として、M&A(合併・買収)の活発化、暗号資産への投資拡大、利下げ観測の広がり、人工知能(AI)関連投資の急拡大などを挙げている。

ポッドキャストを聴くたびに金の宣伝が流れ、資産運用会社によれば顧客は金に夢中だ。友人からも購入の相談が相次ぐ。チャートを見なくても、金価格が急騰し「取り残される恐怖(FOMO)」が広がっていることは明らかだ。

実際のところ、金価格が1968年に自由に変動し始めてから、今年の金相場は最大級の上昇を見せている。予想通り、グーグル検索で「金の買い方」は過去最高の件数を記録。モーニングスターによると、米国の金関連投資信託および上場投資信託(ETF)への純流入額は9月末までに350億ドル(約5兆3500億円)を超え、9カ月間としては少なくとも2005年以降で最大となった。

では、投資家は金を保有すべきなのか。人気資産を売り込む好機を逃さないウォール街が、そう考え始めたのは間違いないだろう。米モルガン・スタンレーのマイク・ウィルソン氏は、従来の60対40の株式・債券ポートフォリオのうち、債券の半分を金に振り向け、60/20/20の株式・債券・金の構成に再編するよう提案している。

一見するとこれは有利なポートフォリオに映るかもしれない。だが、金を組み込んだポートフォリオがS&P500種株価指数と米国債・社債で構成される60/40ポートフォリオのパフォーマンスを上回った分は、1968年4月から今年9月までで年率0.7ポイントという計算になる。配当も込みだ。

しかし、細部に落とし穴がある。まず、金と債券は置き換え可能ではない。過去60年間、年率標準偏差で測ると金のボラティリティーは債券の3倍以上に上る。同期間の金の年間リターンは8.5%で、リスク(ボラティリティー)の高さを考慮しても債券を2.1ポイント上回った。つまり、債券を金に替えればリターンの向上は見込めるものの、変動はそれだけ激しくなる。

リスクの観点から見れば、金は債券よりも株式に近い。ただし、株式の方がパフォーマンスは優れている。1968年以降、金のボラティリティーはS&P500種より約20%高く、年間でパフォーマンスは2.3ポイント低い。従って60/40ポートフォリオに金を加えようとする投資家は、代わりに株式の比率を増やすことで、同等かそれ以上の成果を得られる可能性がある。

世界のトレーディング収入のうち、ジェーン・ストリートやシタデル・セキュリティーズといったノンバンクが占めるシェアが2029年末までに30%に達する勢いだ。ボストン・コンサルティング・グループ(BCG)のリポートで明らかになった。ノンバンクのシェアは現在5分の1に拡大しており、銀行の縄張りに侵食している。

ノンバンク金融機関(NBFI)と呼ばれるこれら企業は、この20年間でトレーディングへの参入を急速に拡大した。BCGによれば、NBFIの市場シェアは2010年にはわずか1.6%だった。

「ノンバンクの流動性プロバイダーはこの数年間で、市場の周縁から主流へと進出してきた」とBCGのマネジングディレクター兼パートナー、ジュリアン・ハイン氏はインタビューで語った。「収入プール全体の伸びを脅かしてはいない」ものの、収入プールの構成に変化が起きていると指摘した。

NBFI企業ではプライベートエクイティー(PE、未公開株)投資会社やオルタナティブ資本プロバイダーなども急成長していると、BCGのリポートは指摘。世界のコーポレートバンキングおよび投資銀行事業が稼ぐ収入のうち、こうした企業のシェアは2010年にはわずか3%だったが、今では16%に拡大しており、今後5年内に22%に達する見通しだという。

「ノンバンクは新しい現象ではない」とハイン氏は指摘。「市場ではすでに多数のパートナーシップが存在するが、現在では多くの銀行がいかに効率的に提携するか選択肢を検討する段階に入っている」と述べた。

「日本は1980年代のアメリカと同じ状況だ。今こそ労働者、国民に株式所有権を移す時だ」。米投資ファンドKKRのパートナー、ピート・スタブロス氏はこう訴える。さもなければ40年後には富の差が広がった「米国と同じ境遇に陥る」と警鐘を鳴らす。

スタブロス氏は20日、従業員に株式報酬を付与する取り組みを広めるため、自らが立ち上げた非営利団体「オーナーシップ・ワークス」の日本拠点設立イベントに登壇。従業員の資産形成は「賃金だけでは追いつけない。価値が上昇する資産を所有する必要がある」と述べた。

・最も儲かるのは「マルチプル拡張」

成長率それ自体より「事業の持続確度」が市場に再評価される瞬間に、最大の利益が生まれる。

・正解を当てるより“正解を保有し続ける”ことが大切

Netflixのケースでは、仮説は正しかったが担当交代で保有を続けられず。「継続できない正解」だと大きなもうけを逸する。Time is your friend.

・投資メモ完成前に買う

良いアイデアは、投資メモが完成する前、価格が動く前にポジションを取る。待っていては遅い。価格が下がりながら分析することが最高の買い場になる。

・「AI⇒電力の時代」の構造的不足をハックする

AIトレーニングと推論で電力需要は年4%成長へ。シリコンバレーの雰囲気と異なり、伝統的産業はAI需要に対して懐疑的だからこそねらい目。だからガスタービン/送電網企業(Siemens Energyなど)は構造的に供給不足に陥る可能性が高く、ゆえにシリコンバレー企業よりも買い。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。