機関投資家動向

世界最大PEファンド・ウォールストリートの王者Blackstoneの社長ジョン・グレイ氏の最新プレゼン。

投資エリアとしてAI→電力、そしてなんと日本を挙げていて、興味深かった。備忘メモ。

・AI=ゴールドラッシュなので、つるはし/シャベルを買え。それは「半導体・DC・電力(ピックス&ショベルズ)」だ。USの電力需要はずっとフラットだったがこれから10年で40%+。若手へのアドバイスは「電力!」

・金利は利下げ基調。HYスプレッドは ~600→~290bp。IPOも再開(同社も直近3件)

・GAMMA(MSFT/META/GOOGL/AMZN)のAI設備投資はなんと$364B(前年比6倍規模)で米GDPの~1%相当。

・AIによって、ソフトウェア開発者とカスタマーサービスの若手の仕事がなくなってきている。ルールベースの仕事はAIに代替されていく。

・日本にも大きくベット。日本では成長でなく埋没価値=Trap Valueへの投資。アクティビズムが増え、ROIC志向+資産売却が起きている。

ゴールドマン、ステート・ストリート、カーライルの担当者はいずれもコメントを控えた。フランクリン・テンプルトンは声明で、新設する現地オフィスについて、当初は同社の機関投資家向け業務を支援し、クウェートの「ビジョン2035」の目標達成にも貢献するとしている。

ジャンパー氏は物理学を専攻して博士号を取得していましたが、あまり物理学の分野に興味を引かれなくなり、計算生物学の会社に勤めたそうです。計算生物学とは、生物学の問題の解決やデータ解析に、計算機科学、応用数学、統計学の手法を応用する分野です。その後仕事を辞めたジャンパー氏は再度大学に戻り、生物物理学を学びました。その後、ジャンパー氏はGoogle DeepMindに入社します。

ジャンパー氏は、生物学研究の難しい点として、細胞の複雑さを挙げました。例えば、タンパク質は筋肉の収縮・血液の輸送・光の感知・食物のエネルギー変換など、ほぼすべての生物学的プロセスに関連する物質ですが、人間が発見した2億を超えるタンパク質のほとんどはアミノ酸配列しか判明していないほど複雑な構造を持っています。アミノ酸配列から立体構造を推測することは「タンパク質のフォールディング問題」と呼ばれ、長年にわたり生物学上の大きな問題となってきました。

創業5年で売上高約1776億円、企業価値は推定3.6兆円。人工知能(AI)ブームで急成長を遂げた「Surge AI(サージAI)」は、自らAIモデルを開発しているわけではない。その事業は「データラベリング」、AIの精度を左右する最も重要な資源──「高品質な学習データ」を巨大テック企業に供給することだ。グーグル出身の創業者兼CEOエドウィン・チェンは、ベンチャーキャピタル(VC)からの資金調達を拒否し自己資金でSurge AIを築き上げた。今や同社は大手テック企業に欠かせない存在であり、グーグルをはじめとする企業は年間100億円超を支払っている。こうした成果が、チェンを米国長者番付「フォーブス400」の最年少メンバーに押し上げ、現在彼は表舞台で自らの考えを発信し始めている。

チェンは、X、グーグル、フェイスブックでデータサイエンティストとして経験を積んだ後、伝統的なベンチャーキャピタル(VC)を避け、7年前にベイエリアという「金魚鉢」を離れた。そしてハイテク大手で10年間働いて築いた「数百万ドル(数億円。1ドル=147円換算)」の貯金を元手に、Surge AIを立ち上げた。

自己資金で会社を立ち上げたチェンの決断は、大きな成果をもたらした。彼が保有する約75%のSurge AIの持ち分の価値は推定180億ドル(約2.6兆円)に達する。またチェンは、フォーブスが発表する米国長者番付「フォーブス400」に新たに加わったメンバーの中で、最も裕福な存在となった。37歳の彼は、このランキングの最年少の富豪でもある。

かつてのデータラベリング業界では、途上国の労働者たちが、わずかな報酬でパソコンに向かい、犬と猫を見分けるといった単純作業を担っていた。しかしSurge AIは、「従来型のデータラベリングとは一線を画す」と主張しており、大学教授や専門家を含む高度な人材を、データのラベル付けを行う「アノテーター」として雇用し、オンラインのチャットボットとやり取りさせている。

彼らは、チャットボットに誤った答えや有害な答えをわざと吐き出させ、それを修正してより良い回答を書き直すよう指示されることもある。あるいは、同じ質問に対する複数のAIの応答を比較し、どちらが優れているかを、理由を添えて説明させられる場合もある。

収益規模で見れば、Surge AIは今や業界最大手だ。しかし、6月にメタが140億ドル(約2.1兆円)で49%を取得したScale AIをはじめ、Turing(チューリング)、Mercor(メルコア)、Invisible AI(インビジブルAI)といった競合が急速に追い上げている。調査会社IDCの推計によれば、企業が2024年にAIインフラに投じた資金は1040億ドル(約15.3兆円)に達し、今年はさらに拡大する見通しだ。

「データはAIインフラの重要要素の1つで、計算能力やエネルギーと並ぶ存在だ。計算資源にかける費用の1〜2割をデータに振り向けるのは理にかなっている」と、カリフォルニア州パロアルトを拠点とするTuringのCEO、ジョナサン・シッダースは語る。

卒業後は、マサチューセッツ工科大学(MIT)に進学し数学を専攻、言語学協会を立ち上げ、6時間ごとに30分眠るという多相性睡眠法まで試していた。

MITで3年を過ごしたチェンは、その後、ピーター・ティールがかつて運営していたサンフランシスコのヘッジファンドにインターンとして務め、その仕事が気に入ったため大学には戻らなかった。ただし、必修課程は修了していたので学位を申請し、2年後に授与された。

続いてツイッター(現X)、グーグル、フェイスブックで働き、コンテンツのモデレーション、レコメンデーション・アルゴリズムに関わる職務を担当した。そこで何度も直面したのは、人間がラベル付けをした高品質なデータを大規模に確保するのが難しいという課題だった。

2023年5月のある土曜の夜、グーグルの研究者が同僚の勧めでチェンに電話をかけた。当時、同社のAIモデル「Gemini」シリーズは「かなりまずい状態」にあったという。電話は2時間以上続き、その後まもなくグーグルはSurge AIと契約を結び、その規模は年間1億ドル(約147億円)を超えるまでに拡大した。

「Surge AIとの仕事では、データの “質”に対してお金を払っていると感じられるが、他社の場合は単なる人件費に思えてしまう」と、この研究者(すでにグーグルを退職しており、匿名を希望)は語った。

Surge AIはアノテーターの成果を見極めるために、隠しテストを仕掛けたり、評価の高い別のアノテーターにレビューをさせたりするだけでなく、ときにはかなり“意地悪な”動きをする機械学習アルゴリズムまで駆使しているとチェンは説明する。彼は、同社のクオリティ管理と深い技術的知見こそが「秘密のレシピ」だと強調する。

秘密主義だと指摘されることについて、チェンは「意図的ではなく、単に社外に向けて話す余裕がなかっただけだ」と説明する。さらに同社は顧客との間で秘密保持契約を結んでおり、アノテーターの採用もDataAnnotation Techという完全子会社を通じて行っている。この求人票やアノテーター向けのウェブサイトにはSurge AIの名前が出ていないため、働いている人々は背後にある会社がSurge AIだと知らない可能性もある。報酬は時給20ドル(約2940円)以上、専門的な業務では40ドル(約5880円)を超えるが、トップ人材にとってはそれほど高額とはいえない。「優秀で賢く、幅広い知識を持つ人なら、フルタイムで働けるプラットフォームにしたい」とチェンは語る。

一方、AIの進歩が加速するなかで、Surge AIのような企業に突きつけられる本質的な問いは、「いずれは人間によるデータアノテーションが不要になる時が来るのか?」というものだ。メタの研究者によれば、今年4月に公開された同社の最新モデル「Llama 4」は、すでにAI自身がデータを生成しラベルを付ける「シンセティックデータ」に大きく依存している。

しかし、Surge AIはこのアプローチを応用しつつも、「ヒューマン・イン・ザ・ループ」と呼ばれる手法を採用し、AIが自らデータを生成しラベルを付けるものの、人間がそこに介入し、その成果を吟味・批判する仕組みをとっている。「人間の役割は不可欠だ」とチェンは強調する。「人とAIが協働すれば、どちらか一方だけでは到達できない水準を超えられる」というのが彼の持論だ。

とはいえ、人間がある程度関与し続けるとしても、AI自身による自己学習が主流になれば、学習コストは大幅に下がり、Surge AIの収益にも影響が及ぶだろう。さらに同社を悩ませているのは、VC資金の大波が競合に流れ込んでいることだ。潤沢な資金を得た競合は、少なくとも短期的には収益性を気にする必要がなく、業界全体の利益率を押し下げている。

OpenAIなど主要顧客の離脱、盤石ではないビジネスの足元

実際、主要顧客2社はすでに離れており、OpenAIの広報担当者は同社がSurge AIとの取引をやめたことを認めている(競合のMercorやInvisibleは、OpenAIが自社の顧客だと発表している)。初期の顧客だったAI研究所Cohereも、データアノテーション業務をほぼすべて内製化している。

ただし、AIモデル開発企業は、特定の外部業者に長く依存することはほとんどない。Surge AIの顧客の多くも、同時に競合とも契約を結んでいる。たとえばメタは、数十億ドル(数千億円)を投じてScale AIの株式の半分を取得した後もなお、Surge AIを利用し続けている。

「この市場は“勝者総取り”ではない」と語るのは、アシュ・ガルグだ。彼は、Turingの投資家でありFoundation Capitalのパートナーでもある。世界の巨大企業がIT予算の一部をAIやデータサービスに振り向け、従来型のITサービスのシェアを侵食できれば、この市場は1兆ドル(約147兆円)規模になり得るとガルグは話す。

米自己勘定トレーディング会社ジェーン・ストリート・グループが、天然ガスの現物取引部門を拡大する方針だ。近年、商社やエネルギー企業の牙城となっている分野で事業を強化する。

事情に詳しい関係者によると、同社は米国拠点の天然ガス現物取引事業で人材を募集している。事業拡大の取り組みには多くの資本が必要で、商品価格のヘッジや変動に対応するためリスクを一時的に自社で抱えるケースもあるという。

世界的に株式相場は最高値圏にあるものの、ヘッジファンドを含む一部投資家は慎重姿勢を崩していないことが、JPモルガン・チェースのポジショニングデータで示された。

「依然としてやや慎重なポジションを取っているように見受けられる投資家グループの一つがマクロ系ヘッジファンドだ」とニコラオス・パニグリツグルー氏率いるJPモルガンのチームはリポートで指摘した。マクロヘッジファンドの株式市場へのエクスポージャーを示す指標である株式ベータは、ここ数カ月でわずかに上昇したものの、依然として小幅なマイナス圏にとどまっているという。

さらに、ナスダック100指数に連動する上場投資信託(ETF)のインベスコQQQトラスト・シリーズ1(ティッカー:QQQ)の空売り比率は、24年初め以降に定着した比較的低い水準の範囲内にとどまっている。S&P500種株価指数に連動するETFのSPDR・S&P500ETFトラスト(同SPY)の空売り比率は、解放の日前後に急上昇した分を一部しか巻き戻しておらず、一定の慎重姿勢が残っていることが示唆される。

「投機筋の米国株エクスポージャーは特段高い水準にあるわけではなく、理論的にはさらに拡大する余地があることを示唆している」と同ストラテジストらは記した。

一方、益センター長は、「1897年にジョン・トムソンが電子を発見し、20世紀の技術進化を支え、生活を便利で豊かにしてきた。それから約100年後の1999年に、中村泰信氏が超伝導量子ビットを実現し、21世紀の扉を開いた。物理学をやってきた者からすれば、これが100年に一度の発明だと感じる。量子が21世紀を支える基盤だと思っている」とも語る。

益センター長は、「アジャイル・ダイナミック時代においては、できてから使ってもらうのではなく、いまから使ってもらうことが大切である。G-QuATの活動を知ってもらい、コンシューマも巻き込みながら、ABCI-Qの利用促進につなげていきたい。G-QuAT は、日本の産業を発展させるために、汗をかく組織である。それは、CEATEC 2025のテーマである『Innovation for All』とも合致

『Outliers 思考と思考がつながる』では、人類史上もっとも金持ちの75人を集めてリストにした。名を連ねるのは、女王様や王様、何世紀も前のファラオ、それにカルロス・スリム・ヘルやウォーレン・バフェットのような現代の大富豪だ。

本書から1〜10位までをご紹介しよう。数字は現在の価値に直した保有資産額(単位:10億米ドル)だ。

1位 ジョン・D・ロックフェラー 318.3

2位 アンドリュー・カーネギー 298.3

3位 ロシア皇帝ニコライ2世 253.5

4位 ウィリアム・ヘンリー・ヴァンダービルト 231.6

5位 ウスマーン・アリー・ハーン 210.8

(アーサフ・ジャー7世)

6位 アンドリュー・W・メロン 188.8

7位 ヘンリー・フォード 188.1

8位 マルクス・リキニウス・クラッスス 169.8

9位 バシレイオス2世 169.4

10位 コーネリアス・ヴァンダービルト 167.4

59位には西武鉄道グループ元オーナーの堤義明氏(38.1)が日本人として唯一、このリストに名を連ねている。

1860年代と1870年代、アメリカ経済はおそらく史上最大の変化を経験した。まさに鉄道が建設され、ウォール街が生まれ、工業化が本格的に始まった時代だ。伝統的な経済を動かしていたルールのすべてが破壊され、新しいルールがつくられた時代なのだ。

しかし、例外がひとつだけある。それは1830年代生まれのグループだ。そこからわかるのは、この10年間に生まれることがどれだけ大きなアドバンテージになるかということだ。平凡な環境に生まれた人間が本物の大金持ちになることが現実的に可能だったのは、アメリカの歴史においてこの時代しかない。

ミルズはこう書いている。「ビジネスで大成功するという野望を持つ貧しい少年にとって、アメリカ史上でもっとも生まれるのに適した年は1835年前後だ」。

「バリュエーション(株価評価)は25年前のインターネット熱狂期の水準に向かっている」とし、「もし急激な調整が起きれば、金融環境の引き締まりが世界の成長を押し下げ、脆弱(ぜいじゃく)性を浮き彫りにし、特に新興国にとって厳しい状況をもたらしかねない」と警告した。

この発言は、2000年10月のIMFの見解よりも踏み込んだ内容と言える。当時、世界経済見通し(WEO)は株価評価が「依然として高水準にある」とし、「無秩序な形で」不均衡が解消に向かう可能性に言及していた。

米リンクトインの共同創業者、リード・ホフマン氏はAIがエントリーレベルの職を奪うというのは「物理法則ではない」とポッドキャスト「Possible」で指摘している。

AIスタートアップ、アンソロピックのチーフエコノミスト、ピーター・マッコリー氏は「AIの影響は全体としてまだ小さいと思われるので判断を下すには早すぎる」と語る。

また、ハーバード大学の労働経済学者でデービッド・デミング氏は大学での講演で「過去1世紀において、破壊的イノベーションは一般的に若者や高学歴人材に有利に働いてきた。柔軟に新しいやり方を吸収できるためだ」と述べている。

仮にAIが若手に悪影響を与えているとしても、一時的な影響にとどまる可能性があると一部の専門家は指摘する。テクノロジーは雇用側が求める職種と労働者が身につけるスキルの両方を変えるからだ。長期的には、AI時代に最も適応できるのは若い労働者である可能性がある。

イェール大学予算研究所のエグゼクティブディレクター、マーサ・ギンベル氏は「労働市場ではいま確かに多くの変化が起きているが、タイミング的にAIとは関係ない。以前から変化が始まっていた」と指摘する。

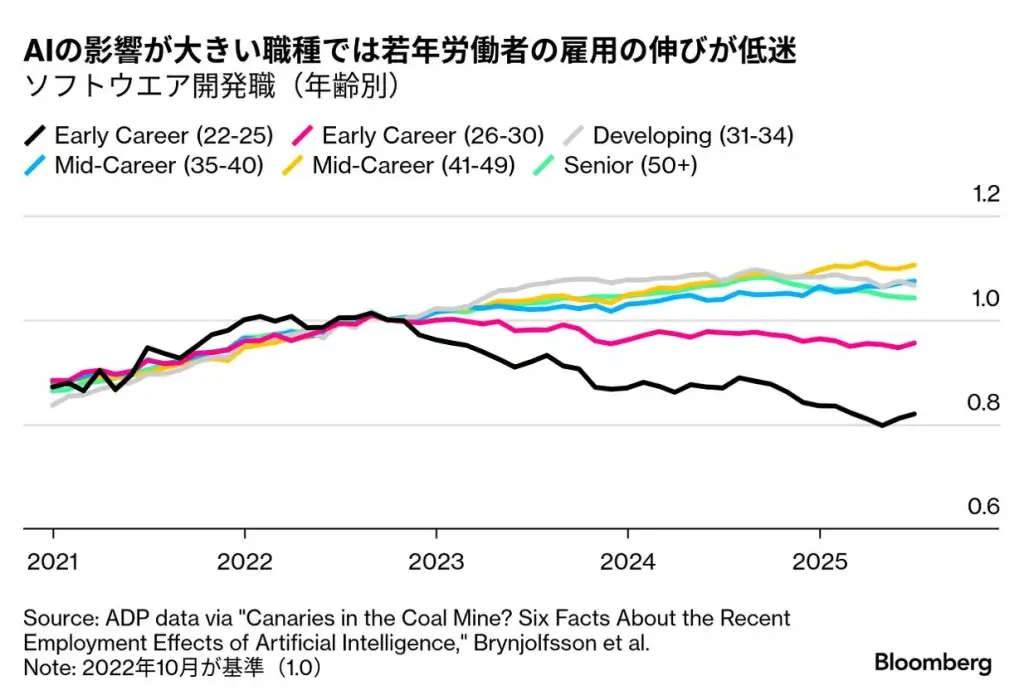

一方で、ハーバードとスタンフォード両大学の経済学者による最近の研究は、AIによるキャリアの崩壊が現実に起きている兆候を示す。AIを最も応用しやすいソフトウエア開発やカスタマーサービスなどの職種で若い世代の雇用が減っているという。

最も一般的な説明は、年齢を重ねた労働者がAIで代替できない専門知識を持っている一方、キャリアを始めたばかりの若手は比較的単調な仕事に従事しているというものだ。ハーバード大の大学院生セイエド・ホセイニ氏とガイ・リヒティンガー氏が論文で指摘した。

また、トロント大学の経済学者のチームによると、スライドの作成やデータ整理、要約など「実行」に優れるAIは、新たな機会を見極める判断力や決断力に欠けるという。

要するに、経験によって培われる専門性と判断力はAIでは代替できないというわけだ。

こうした説明は一理あるかもしれない。しかし、疑念も生じる。 まず、上司の仕事はAIにはできないほど難しいことを前提にしている。しかしAIは予測不能で常に進化するため、若手ができることしか代替できないとは限らない。

スタンフォード大で研究する経済学者バラット・チャンダー氏は「企業がAIによる生産性向上や人件費削減を試行する間、採用を取りやめている可能性がある」と語る。企業がAIの活用法を理解すれば、若手の採用を再開する可能性もあるという。

この2年間、多くの企業が従来業務の一部あるいは全てをAIに担ってもらえることに気づいた。しかしそれが実際に何を意味し、どのような新しいスキルが必要になるのか必ずしも把握しているわけではない。

ハーバード・ビジネス・スクールのカリム・ラカニ教授は、企業がAIを早く導入しても、業務プロセスを再設計して新しい役割を定義し新たなチャンスを見つけるには時間がかかると指摘する。

米アメリカン大学コゴッド・スクール・オブ・ビジネスの学部長デビッド・マーチック氏は「若手の雇用の半分がAIで消えるという予測は大げさだ」と語る。さらに「AIで消える仕事もあるが、同時に新しい仕事や機会も数多く生まれる」が、それには「新しくてこれまでと異なるスキルセットが必要だ」という。コゴッドでは9割の教員が授業でAIを取り入れている。

トロント大の経済学者であるアヴィ・ゴールドファーブ氏はMBAの授業を刷新した。以前は授業でマーケティングプランを作るという課題を与えていたが「昨年の時点でChatGPTの方が、ほとんどの学生より優れたプランを出すことが分かった」という。

現在は学生がマーケティングのキャンペーンを考案したあと、AIを活用して実際にそれを1人で実施していくという課題を与えている。学生からはマーケティング会社は1人で業務を行うわけでないと批判もあったものの、最優秀の学生は驚くような成果を見せたと、ゴールドファーブ氏は語った。

AIが知識労働に与える脅威を軽視はできず、1人でマーケティング会社を動かすことも今後はあり得る。これが現実になる世界では仕事の大部分をAIが担い、私たちは仕事を失う可能性もある。しかしそれは若手のキャリアが断絶し、ベテランだけがうまく生き残る世界とは大きく異なる。

ハーバード大のラカニ教授は、AIへの理解を深めようとしている企業の多くの幹部はそれを使った経験がほとんどないため、苦戦していると指摘する。つまり、テクノロジーを取り入れて新しいチャンスを見つけられるのは、こうした幹部の下で働く若い部下たちなのだ。

三菱UFJモルガン・スタンレー証券の大西耕平氏は、予測できない出来事を示す「ブラックスワン」の可能性に言及する。「仮に野党が大連合を組み、高市氏が首相に就任しなければブラックスワンのシナリオだ。来週は相場の変動が大きくなる可能性がある」と話す。

日本のプライベートエクイティー(PE)投資会社サンライズ・キャピタルの社長、清塚恵氏は昨年、新ファンドの資金調達を開始した。当初の目標は5億ドル(約760億円)だったが、売り込みに行く前から海外の投資家が、最大20億ドルを拠出する用意があると伝えてきた。

清塚氏は最終的に調達額を当初目標の5億ドルにとどめたが、それでも十分な投資資金となる。12年前の状況とは様変わりだ。当時、清塚氏は前ファンドのために世界中を回り、200人の投資家に何度も面会してようやく約2億ドルを2社からかき集めた。

「かつては日本が非効率だという理由で日本への投資を断られたが、今では皆が日本は非効率だからこそ好ましいと言われる」と清塚氏は語った。「同じ理由が、断る理由にも投資の根拠にもなり得る」と納得した。

ベイン・アンド・カンパニーの日本拠点でパートナーを務める大和梓氏は「日本はリターンの観点から根本的に非常に魅力的な市場だ」と語る。10-24年の間、日本のPE案件は円下落を考慮に入れても世界で最も高い収益を上げた。ドル換算では投下資本に対し2.4倍のリターンを実現し、米国の2.3倍をわずかに上回った。

日本でのレバレッジドバイアウト(LBO)資金の調達コストは3-4%で、米国の8-9%に比べて低い。さらに、日本企業は負債水準が比較的低いため、新しいオーナーが借り入れによってリターンを高めやすい環境となっている。

KKR日本法人のパートナー兼PE部門責任者、谷田川英治氏は「日本はPEの歴史において、まだ非常に初期の段階にある。この業務の進化にはまだ長い道のりがある」と語る。

日本はKKRにとって、米国外で最重要市場となっている。代表的な取引としてKKRは17年に日立製作所から現・コクサイEを約2570億円で買収した。その後、非中核事業を売却して半導体製造に集中させ、研究開発や人材採用に投資し、23年には評価額約4240億円で株式を公開した。

KKRは例外ではない。ベインキャピタルは今年、日本で総額100億ドル超の取引を発表している。夏には2週間の間にブラックストーンとスウェーデンのEQTがいずれも約30億ドルの規模で上場企業を非公開化する取引を明らかにした。

さらに、米ウォーバーグ・ピンカスやシンガポールのヒルハウス・インベストメント・マネジメントも最近、日本向けに新たな幹部を迎え入れ、現地オフィスの開設を計画している。

オックスフォード大学のサイード・ビジネス・スクールのルドヴィック・ファリポウ教授(金融・経済学)は「日本のように、企業が歴史的に利益最大化を重視してこなかった経済においては、PE会社による買収がその意識を高めるのに役立つ場合があるのは理解できる」と話す。

ただ「リターンを高める圧力がコスト削減や、必ずしも顧客や従業員に利益をもたらさない戦略につながることもある。しかし、PEファンドの運用者はそのいずれの場合でも、高額な手数料を得る」とも指摘する。

一方で、日本のPE業界が成熟するにつれ、課題も見え始めている。最も明らかな買収対象が一巡すれば、次の案件で同様のリターンを確保するのは難しくなる可能性がある。

加えて、日本では投資回収に時間がかかる。ベイン・アンド・カンパニーによると、18-20年に成立した案件で5年以内に売却やIPOに至ったのは44%にとどまり、15-17年の54%から低下している。

ベインの大和氏は「案件の機会や供給は進化しているが、資金調達のペースの方がさらに速い。資金を集めた一部のファンドは、それを使い切るのに苦労している」と指摘する。これは買収価格の高騰につながりかねない。

ゴールドマン・サックス証券の投資銀行部門共同部門長である高鍋鉄兵氏によれば、買収資金の不足を埋める手段であるメザニンファイナンスに関する問い合わせが増えている。これは企業価値の上昇が想定以上の速さで進んでいる兆しとみられる。

過剰な資金流入が案件不足から価格上昇につながる状況は、市場の期待と実際の投資機会との間にギャップが生じていることを浮き彫りにする。

ブラックストーン日本法人の坂本篤彦代表取締役によると、取引の勢いはなお高まりつつある。坂本氏は「ブームはまだ期待先行で、現実は熱狂に追いついていない」と述べ、「これから数年が非常に楽しみだ」と付け加えた。

ピクテ・ダイナミック・アロケーション・ファンドは総裁選結果後に日本株のエクスポージャー(投資比率)を株式全体の6%から10%に引き上げた。代わりに政治的不透明性が残る欧州株を10%から8%に下げた。マルチアセット共同責任者で30億ドル(約4570億円)弱を運用するシャニエル・ラムジー氏が明らかにした。

来日中のラムジー氏は「選挙結果を受けて、日本株の比重をさらに増やす予定で、政策がもたらすリフレ効果は最終的に株式にとってプラスになるとみている」とブルームバーグの取材で述べた。「政治的な不安定さが日本で和らぐ一方、欧州では高まりを見せており、そのことが欧州・日本の資産配分判断に影響した」と話した。

セクターでは、予算拡大の恩恵を受ける防衛関連株や経済安全保障政策が追い風になるとみる人工知能(AI)関連セクターに強気だ。ラムジー氏は、高市政権のもとで「防衛予算への新たなコミットメント」という形で財政支出が拡大すると予想する。加えて、経済安全保障に関する政策はAI関連銘柄に恩恵をもたらす可能性が高いと話した。

今世紀に入りしばらく投資家や中央銀行に敬遠されてきた金の転換点は、新型コロナウイルス禍による市場の混乱時に訪れた。金価格が1オンス=2000ドルを突破したのを機に上昇トレンドが始まり、その後、ロシアによるウクライナ侵攻を受けてさらに勢いを増した。2024年には中銀や中国の投資家が買いを主導し、年間で27%上昇。そしてトランプ米大統領の返り咲きで今年3月には、3000ドルの壁を力強く突破した。

中国の買いの強さはいわゆる「上海プレミアム」で確認することができる。これは、ロンドン市場の指標スポット価格と中国の取引所での価格のスプレッドを指すが、ここ数カ月では中国の金価格が指標を下回っている。金が最高値を更新する中、最近の相場を押し上げている主な原動力が欧米の投資家であることを示唆している。

サクソバンクの商品ストラテジスト、オーレ・ハンセン氏は「金価格が4000ドルを超えたのは、単に金利見通しやドル安によるものではない。むしろ、投資家心理と世界的な資本フローにおける深い変化を反映しており、制裁や資産凍結、財政の持続可能性を巡る懸念で機関投資家やソブリン系を含む投資家が金融システムの外にある実物資産へと向かうようになった」と述べた。

2007年の著書「ブラック・スワン」で知られるナシム・タレブ氏が、投資家は株式市場の暴落に備えるべきだと警告した。米国の債務負担など構造的な問題が、止まることを知らない株式相場の上昇を頓挫させる恐れがあると指摘した。

米国株が相次いで過去最高値を更新し、企業利益も急増しているが、タレブ氏によれば現在の真の危険は、いわゆるホワイト・スワンにある。ブラック・スワンが極端で予測不能な衝撃的事象を指すのに対し、ホワイト・スワンは目に見えているにもかかわらず多くの人が手遅れになるまで無視するリスクを意味する。

人工知能(AI)がその奇跡となり得るかとの問いには慎重な姿勢を示した。「AIは恐らく助けになるかもしれない」が、テクノロジーは同時に独自のテールリスク(発生確率は低いが影響が極めて大きい事象)も伴うと指摘。「AIは問題を引き起こすこともある」と語った。

「かつて、技術は素晴らしいものだった。食器洗い機のような発明が生まれ、労働力はより価値の高い方向へと移行した」が、今は上位の職が脅かされ「スキルのある労働者が格下げを強いられている」と説明した。

タレブ氏にとって真のリスク管理とは、強気の市場見通しとヘッジの必要性のバランスだという。「暴落を生き延びられなければ、利益を得ることなど決してできない」と語った。

実験の結果は以下の通り。表の記述方式として広く使われているCSVでの正答率は44.3%で、自然言語(49.6%)より低くなりました。最も正答率が高かったのはMarkdown KV(60.7%)で、その後にXML(56.0%)、INI(55.7%)、YAML(54.7%)と続きます。

ザックス・インベストメント・マネジメントの顧客ポートフォリオマネジャー、ブライアン・マルベリー氏は「これらの契約のいずれかが破談になれば、連鎖的な悪影響が波及しかねないと懸念している」と指摘。「1990年代半ばの通信業界で起きたことを想起させる」と語った。

ジョーンズトレーディングのチーフ市場ストラテジスト、マイケル・オルーク氏は「市場はまるで、オープンAIと取引する企業はすべて勝者になるかのように織り込んでいる」と指摘。その上で「オープンAIはキャッシュフローがマイナスの企業であり、こうした契約を結んでも失うものはない。投資家はもっと慎重であるべきだ。今は『まず買って、質問は後』という状況だ」と述べた。

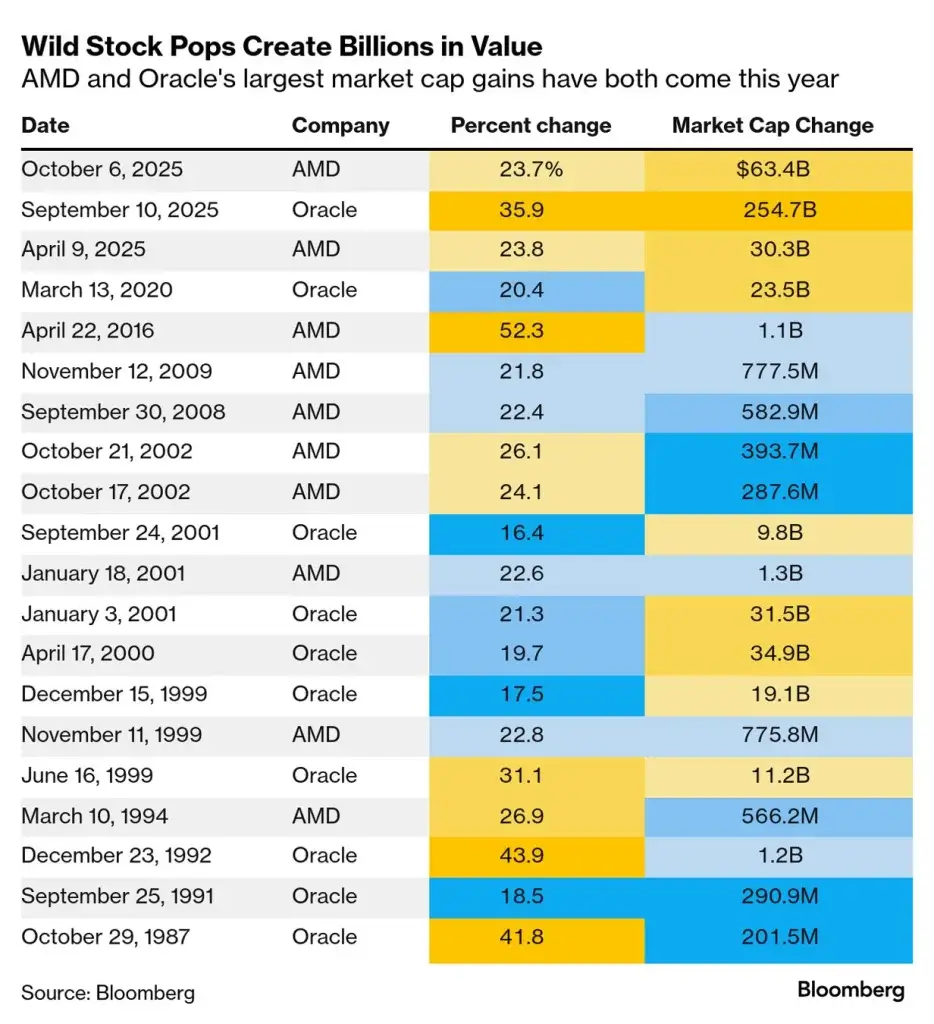

ロバート・W・ベアードのテクノロジー・ストラテジスト、テッド・モートンソン氏は、オラクル株の急騰を受けて「価格発見のプロセスが実際のところかなり不気味だ」と述べた。

「これほどの大企業が、これほど急速に時価総額を増やすのは正常でも健全でもない」とした上で、「これは熱狂の一部と呼ぶべきだ」と話した。

世界の主要国の一部で財政懸念が広がる中、いわゆる「ディベースメント取引(通貨価値切り下げトレード)」が勢いを増している。投資家は主要通貨から資金を引き揚げ、ビットコインや金、銀といった安全と認識されるようになっている資産に資金を振り向けている。

ペッパーストーン・グループの調査責任者、クリス・ウェストン氏はこうした国々の政治状況を巡り、「金やビットコインを通貨下落ヘッジとして買う理由になる」と指摘。「これは大きなモメンタムトレードになっている。上昇している相場ほどセンチメントをかき立てるものはない。流れに乗らなければならないということだ」と述べた。

脳と電子機器をつなぐ「ブレイン・コンピューター・インターフェース(BCI)」の開発を手がけるニューラリンクはこれまでに10億ドル(約1500億円)余りを調達し、直近の資金ラウンドでは評価額が90億ドルに達した。査読済み論文が掲載されれば、外部の科学者がニューラリンク装置の性能を独自に検証できるようになる。

著名人のマスク氏がニューラリンクを創業したことで、この分野への関心と投資熱は高まり、他の企業や学術機関の研究開発が加速した。ニューラリンク以外の企業や研究者もすでに広く成果を公表している。

「一つは私が唯一頼りにしているテクニカル指標である「裁定取引の買い残(ネット)」が10億株レベルになってきたことです。2020年コロナ禍で相場が底値だったころは「売り残」が10億株を超えていましたので真逆な状態になっているわけです。

『買い残が多い』ことは『短期筋がモーメンタムで株価指数先物を買い上がっている割には現物株に投資する長期投資家は腰が重い』ことを示唆しており、ネガティブなサインです」

裁定取引は大手証券会社が自己勘定で行うもの。「裁定取引の買い残」が多いと、その後、必ず反対売買が起きて現物株が売られるので「弱気のサイン」。逆に「裁定取引の売り残」が多いと空売った現物株が買い戻されるので「強気のサイン」となる。

「それはわかりません。私はヘッジファンドを25年間運用してきましたが相場のピークを当てたことは一回もありません。ピークより早くカラ売りを仕掛け、その結果合計700億円の損害を出しました。

逆に相場のボトムを当てて儲けたことはあります。ファンドでも底値買いで儲けましたが2023年に引退した後も私は個人で2回、ボトムの時に株を買いました。2024年8月4日と2025年4月7日の暴落時、チャートで言うと『ひげ』のところで合計100数十億円分の日本株(メガバンク中心)を買ったのです。

ボトムを当てるのはピークを当てるよりはるかに容易です。何故かといえば相場がピークをつける時、暴騰してピークをつけるわけではなく、通常徐々にピークに向かって切り上がっていきます(これはあくまでも相場全体の話です。個別株では『暴騰してピークをつける』のは珍しくありません)。もうこの辺りがピークだろうと思ってもさらに上がっていく確率が高いのです。

それに対し暴落はパニックによって起こります。一気に下がるので大体はそこが底値です」

「私はほぼ毎日Googleで検索しています。でも私がChatGPTを使うことは一生ないでしょう。仮に私が現役のヘッジファンドマネージャーを続けていたとしてもChatGPTなど無用の長物です。

AIの情報が99%正しくても、それは相場に織り込み済みでしょう。残りの1%のAIの間違える部分がヘッジファンドの勝負所なのです。私が無用だ、と言っているサービスに人々は何百兆円もお金を払うのでしょうか。そこまで私はズレているのでしょうか。

私はAIの設備投資バブルは持続可能ではないし、近いうちにはじけると思います。その時、半導体製造装置株がどうなるかは言うまでもありません」

ドットコム崩壊の余波が残る2005年。まだ学生向けSNSだったフェイスブックに賭けた投資家がいた。ジム・ブライヤーだ。彼はこの投資で100倍超の回収を実現し、2011年に資産が10億ドル(約1470億円。1ドル=147円換算)を初めて超え、ビリオネアとなった。近年は暗号資産でも成果を上げた。米ドル連動型ステーブルコインUSDCの発行体サークルに初期から出資し、2025年6月のIPOで時価総額は一時550億ドル(約8.1兆円)まで上昇。米国ではステーブルコインの準備金を米国債で運用し利息を稼ぐモデルが標準で、これが評価の背景にある。ブライヤーはこの上場で資産を再拡大し、「フォーブス400」に復帰した。

ブライヤーは、投資先の製品のみならず、創業者の人柄を重視することで知られており、その対象は小学校時代の友人から、パーカー姿の大学中退者、元イスラエル兵、写真家志望の若者まで広がっている。そして、その姿勢は、さらに別の投資の成功を呼び込んだ。2009年にディズニーが40億ドル(約5880億円)で買収したマーベルや2015年に上場したEtsy(エッツィ)、2016年に中国の大連万達集団が35億ドル(約5145億円)で買収したレジェンダリー・ピクチャーズなどだ。

その過程でブライヤーは、ウォルマートやデル、ニューズ・コーポレーションの取締役やハーバード大学の理事を務め、現在はブラックストーンの取締役を務めている。「私は彼のオープンさを見てきた」とブラックストーン社長のジョン・グレイは語る。「それは彼特有の、極めて貴重な資質だと思う」

1979年、ブライヤーはスタンフォード大学に進学し、コンピュータサイエンスと経済学を横断的に学び、3年次にはイタリアのフィレンツェに留学して1学期を過ごした。卒業後はマッキンゼーで2年間働き、その後ハーバード・ビジネススクールに進学してMBAを取得。1987年に卒業すると、シティコープ出身のアーサー・パターソンとジム・シュワルツが2人で経営していたベンチャーキャピタル、アクセル・パートナーズに加わった。

その当時の目標は、起業家になることだったとブライヤーは打ち明けた。「ベンチャーキャピタルで数年働けば、多くの起業家と出会い、たくさんの事業計画を見ることができて、自分の会社を立ち上げるきっかけになると、完全に勘違いをしていたんだ」と彼は語る。しかし数年後、自分は経営者には向いていないと悟った。「私はそれ以来ずっと投資に打ち込んできた」

デビッド・カークパトリックの著作『フェイスブック 若き天才の野望』によれば、契約をまとめたブライヤーは、ワシントン・ポストのドン・グレアムを出し抜くために、フェイスブックのチームを夕食に招き、上等なワインを振る舞った(当時21歳未満だったザッカーバーグには、スプライトが用意された)。この場で彼らの信頼を勝ち取ったブライヤーは、アクセルによる1170万ドル(約17億2000万円)の投資に加え、自らも110万ドル(約1億6000万円)を出資することに同意した。6年後、彼はビリオネアとなった。

現在64歳のブライヤーが、ベンチャーキャピタルの世界で独自の道を歩み始めたのは、フェイスブックへの投資から1年後の2006年のことだった。「ブライヤー・キャピタル」という投資会社を立ち上げた彼は、同社を通じてマーベルや21世紀フォックスといった企業に資金を投じた。アクセルとしては、これらは同社の中核であるテクノロジーやスタートアップ初期投資の対象外だったため、異論は出なかった。

彼らが、AIとヘルスケアを結びつける投資の中で、これまでに最も成功を収めた案件の1つが「OpenEvidence」だ。同社は、医師が最新の医学研究を参照できる、ChatGPTのような無料アプリを開発している。ブライヤーが、同社の共同創業者兼CEOのダニエル・ナドラーを支援するのはこれが初めてではない。彼が立ち上げた最初のスタートアップの金融分析会社ケンショーは、2018年にS&Pグローバルに5億5000万ドル(約809億円)で買収されたが、ブライヤーは同社に出資していた。

現在、米国の医師の40%が登録するOpenEvidenceの無料アプリは、月間850万件の診療相談で利用されている。同社は7月、評価額35億ドル(約5145億円)で2億1000万ドル(約309億円)を調達し、42歳のナドラーはビリオネアの仲間入りを果たした。

ブライヤーを高く評価するナドラーは、こう語る。「彼は、私がこれまで接してきたどの投資家ともまるで違っている。私は最高の投資家たちと仕事をしてきたが、そのなかでも彼は際立っている。彼は創業者そのものに強い関心を持っていて、なぜその人物が異端的で突出した存在なのかを知りたがるんだ。大きな成功を収めた人々の多くは、どこか風変わりなところがある。彼はそこを掘り下げたいと思っている」

ナドラーはまた、ブライヤーやセコイア・キャピタルの投資家たちが、彼に投げかけた質問についても語った。「なぜ君は負けん気が強いのか? 何が君を突き動かしているのか? なぜそんなに競争心が強いのか? そして、ある程度の経済的な安心を得た後も、どうして競争を続けていけるのか?」

ブライヤーからの投資を受けたナドラーはその後、一文程度か時には三語だけの短いメールを何十通もブライヤーに送るようになったという。するとブライヤーは、すぐに返事をくれた。「彼は、いつも余計な形式にとらわれず、核心を突いた答えをくれるんだ。まるで友人と話しているような感覚だ」とナドラーは言う。

それこそが、投資家としてのブライヤーの“個人的な魔力”なのかもしれない。それは、起業家の心を和ませ、単にディールをまとめるだけでなく、その後の難題を切り抜けるための手助けをする力なのだ。

オッペンハイマー氏によると、テック大手の株価が記録的な上昇を続けている背景には、堅調な利益成長がある。過去のバブルでは、市場の上昇は主に投機によって支えられていた。同氏のチームはリポートで「テクノロジー部門のバリュエーションはやや過熱気味だが、歴史的なバブルと一致する水準にはまだ達していない」と記した。

株式と信用市場全体でバリュエーションが上昇していることから、オッペンハイマー氏は「これはテック分野におけるバブルというより、低金利、高い世界的貯蓄率、長期化する景気循環といった全体的な環境に起因するものだ」との見方を示した。

また、「こうした状況は、成長への信頼が揺らげば調整局面に脆弱であることを意味するが、テック分野のバブル崩壊だけが原因となる可能性は低い」とも指摘した。

長年にわたり、コンサルティングの世界は2つの勢力によって支配されてきました。

1つはMBBで、マッキンゼー・アンド・カンパニー、ベイン・アンド・カンパニー、ボストン・コンサルティング・グループです。そしてもう1つがビッグ4で、PwC、デロイト、KPMG、アーンスト・アンド・ヤングです。

現在、AIを活用した新しいスタートアップの波が、コンサルティングサービスをより身近なものにすることで、その支配に挑戦しています。

これらの新しい企業の創業者たちの多くは、従来のコンサルティング業界の出身です。彼らはBusiness Insiderに対し、自身の経験が市場性のあるスキルを与えるだけでなく、業界における新しい機会を見つけるのに役立ったと語りました。

彼らはブティック型企業です。老舗企業よりもずっと小規模で、しばしば数人から数百人のチームで運営されています。また、価格戦略、コスト削減、スライド資料の洗練など、より専門化された分野に焦点を当てています。

Xavierの共同創業者であり元マッキンゼーのコンサルタントであるジョアン・フィリペ氏によると、Xavier AIチャットボットは、60ページのビジネスプラン、営業プレゼンテーション、詳細なマーケティング戦略など、明確で実用的なビジネス知識と成果物を提供できます。

フィリペ氏は、Xavier AIにはビジネスのユースケースに合わせて特別に作られた独自の推論エンジンがあり、他のチャットボットに見られるような幻覚(ハルシネーション)を起こさずに詳細な情報源を提供できると述べています。彼は、Xavierが戦略の推奨事項と、実行のための実用的な計画の両方を提供できると語りました。

フィリペ氏はBIに対し、「ビジネスの99.9%は、マッキンゼーやMBBのいずれをも本当に雇う余裕はありませんでした」と語っています。「私たちは、誰もが必要なときにコンサルティング会社の力を手に入れられるようにXavier AIを作りました。」

Xavier AIは4月に正式に立ち上げられましたが、フィリペ氏は、潜在的な顧客を調査し、彼らのニーズをよりよく理解するためにそれを使用している国際銀行を含む、様々なクライアントでパイロット運用を行ってきたと述べています。

元マッキンゼーのコンサルタントであるアリベク・ドスティヤロフ氏と、元アップルのエンジニアであるイェルスルタン・サパル氏が、Perceptisを共同設立しました。

同社は、提案書作成のようなコンサルティングにおける煩雑なプロセスの一部をAIで合理化することにより、中小企業がより大きな業界プレーヤーと競合できるように支援することを目指しています。

Perceptisは現在、コンサルティングの事業開発側に焦点を当てています。そのAI搭載のオペレーティングシステムは、業界調査、クライアントのスキルセットと経歴に合致する機会の特定、そしてクライアントが仕事を受注するために使用できる詳細なカスタム提案書の作成を行うことができます。

ドスティヤロフ氏は今年初め、BIに対し、コンサルティング会社で完了される社内プロセスの多くは手作業が多く、「ジェネレーティブAI(生成AI)ができることにほぼ完全に適している」と語りました。

SIBは、レストランチェーン、病院、大学、政府機関などのクライアントが、生産量に関係なく静的なままである固定費(通信、公共料金、廃棄物処理、配送、ソフトウェアライセンスなどの手数料)での節約を見つけるのを支援することを専門としています。

SIBのCEOであるシャノン・コープランド氏は、BIに対し、これらはしばしば「精査を逃れる」分野で見つかると語りました。彼のLinkedInプロフィールによると、コープランド氏はアクセンチュアとデロイトの出身です。

SIBは、2008年のサウスカロライナ州チャールストンでの立ち上げ以来成長してきました。現在では、クローガーやマリオットからサンディエゴ郡などの政府に至るまで、数百のクライアントにサービスを提供する全国的な会社です。最近、10社以上のフォーチュン500企業とプライベートエクイティ企業を加えました。立ち上げ以来、SIBは80億ドル以上のコスト削減を特定したと述べています。

コープランド氏は、従来のコンサルティング会社とは異なり、SIBは成功報酬型モデルで運営していると述べました。「節約を見つけられなければ、私たちは報酬を受け取りません」と彼は言い、同社は前払いで料金を請求しないと付け加えました。

Keystoneは、テクノロジー企業、ライフサイエンス企業、政府、法律事務所にアドバイスを提供する戦略コンサルティング会社です。クライアントには、Amazon、Microsoft、Meta、Oracle、Intel、Novartis、Amgenなどの主要企業が含まれます。

同社は2003年に、機械エンジニアの訓練を受け、マイクロソフトとヒューレット・パッカードの出身で、現在はハーバード・ビジネス・スクールのアドバイザーを務めるグレッグ・リチャーズ氏と、物理学者でありハーバード・ビジネス・スクールの教授であるマルコ・イアンシティ氏によって設立されました。

イアンシティ氏はBIに対し、Keystoneは従来のコンサルティング会社よりも「ギークでオタク的」な傾向があると語りました。「私たちは、技術的な側面に深く入り込むのが好きです」と彼は言いました。チームには、データサイエンティスト、AI専門家、学者などが含まれています。

多くのコンサルティング会社が、メール作成や文書・契約書のレビューなどの日常業務の自動化によく使われる生成AIを取り入れている一方で、イアンシティ氏はKeystoneがオペレーショナルAIにより焦点を当てていると述べました。

オペレーショナルAIは、サプライチェーン、在庫、価格設定、予測の管理など、コアとなるビジネス機能を変革するために使用されます。2023年、同社はこれらの分野をAIを使用して自動化および改善することに特化したチーム「CoreAI」を立ち上げました。

Slideworksは、必ずしもコンサルティング会社のビジネスを狙っているわけではありませんが、多くの大手企業が知られていること、つまり強力なスライドの作成に焦点を当てています。

Slideworksは、元ベイン、BCG、マッキンゼーのコンサルタントによって作成された、いわゆる「ハイエンド」のPowerPointテンプレートと「ツールキット」を提供しています。

同社はウェブサイトで、トップティアの企業でコンサルタントとして働くとき、「あなたはプレゼンテーションとスライドデザインのベストプラクティスについて毎日教え込まれます」と述べています。そのアイデアは、戦略、サプライチェーン管理、「デジタルトランスフォーメーション」などの分野向けのスライドとスプレッドシートのライブラリへのアクセスを提供することです。

2月のブログ投稿で、Slideworksのパートナーであるアレクサンドラ・ハザード・カンプマン氏は、「経営コンサルタントはしばしば『スライドモンキー』としてからかわれます」と書いています。それでも、彼女は、スライドがマッキンゼーやBCGのコンサルタントが非常に多くのフォーチュン500企業をクライアントに持つ「決定的な理由」であると付け加えました。

Slideworksは、205枚のスライドを含む「コンサルティングツールキット」を129ドルで提供しています。また、242枚のスライドとExcelモデルを含む「コンサルティング提案書」を149ドルで提供しています。

2012年の創業当初、マネーフォワードは家計簿サービスを中心にクラウド会計や請求書発行などのSaaSを矢継ぎ早に展開してきた。複数のSaaSで共通して利用するデータが多く、先に展開していたSaaSのデータ基盤を利用することで新サービスを素早く展開できるメリットがあった。マネーフォワードの中出匠哉取締役執行役員グループCTO(最高技術責任者)は当時のシステム構成について「スピーディーにサービスを増やす原動力だった」と話す。

結果的に一つのDB(共通DB)を複数のSaaSが利用するモノリシック構造となり、それが事業の拡大とともに技術的負債となってしまった。あるサービスで負荷が高まると他のサービスにも影響を与え、そのサービスの処理までもが遅延するといった問題を抱えていた。

特に企業の給与振り込みが集中する25日の昼休みには共通DBへのアクセスが急増。給与に関連する家計簿サービスだけでなく、本来給与とは関係のない他のサービスの処理にも同時に遅延が発生したという。エンジニアは各サービスが共通DBにアクセスする際のSQLの最適化やサーバーの処理能力の増強を繰り返し、性能維持に追われていた。中出CTOは「毎月の給料日にヒヤヒヤするのが耐えられなかった」と当時を振り返る。

シティのアナリストが発表した新しい予測では、ステーブルコイン市場の基本シナリオを1兆9000億ドル、強気シナリオを4兆ドルとした。これは以前の1兆6000億ドルと3兆7000億ドルから上方修正されたものだ。

オンラインビジネスの構築について解説する無料コンテンツ、YouTube動画、ポッドキャスト、そのほか見つけられるあらゆるものを調べ尽くした。『金持ち父さん貧乏父さん』や『リーン・スタートアップ』などといった本を読んで、お金に対する考え方が完全に変わった。

最初のeコマースストアを立ち上げ、その維持に努めた。試行錯誤を重ねるうちに、収益が生じ始めた。この経験が私に、プレスティージ・ナレッジを立ち上げるための資金と自信の両方を授けてくれた。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。