機関投資家動向

中国の投資家とその債権者が世界中で保有する不動産資産を売りに出している。中国国内の不動産危機が深刻化する中、資金調達の必要性が高まっており、相場下落を承知で「売り出し中」の看板を掲げている。

米不動産投資会社スターウッド・キャピタル・グループのバリー・スターンリヒト最高経営責任者(CEO)は最近、金利上昇に端を発した世界的な不況により、オフィス不動産の価値だけでもすでに1兆ドル(約149兆円)余りが失われたと述べた。

オーストラリアを含め、欧州以外でも不良資産売りが加速している。豪州の市場ではほんの数年前まで野心的な中国のデベロッパーが主要プレーヤーだったが、今はそのほとんどが買収をやめ、代わりにプロジェクトの売却に軸足を移している。

地元メディアによると、多額の負債を抱え中国不動産危機の象徴となっている碧桂園傘下のリスランドがメルボルン郊外の用地を2億5000万豪ドル(約242億円)で売却。また、別の現地報道によれば、同社は最近、シドニーの開発資産を約2億4000万豪ドルで手放した。

シティグループの最高経営責任者(CEO)だったビクラム・パンディット氏はかつて、テクノロジーの発展によって銀行業界では雇用の30%が5年間で消滅する可能性があると予想した。ドイツ銀行のCEOだったジョン・クライアン氏も、いずれ従業員の半分はロボットに取って代わられるだろうとの考えを示し、「われわれは人手に頼り過ぎている。機械学習や機械化で可能ことはたくさんある」と語っていた。

両氏の発言は2017年のもので、当時としては時期尚早だったのかもしれない。しかし、その予言は当たり始めている。シティグループは今年1月、従業員2万人を削減する計画を発表した。

ドイツ銀行も今月に入り、2025年までにコストを25億ユーロ削減するプログラムの一環として、3500人の人員を削減する計画を明らかにした。同行の従業員数はクライアン氏がCEOだった当時の10万人からすでに9万人に減少しており、今回のプログラムでさらに減ることになる。

加えて、これまではテクノロジー面での恩恵も受けにくかった。米銀行は過去30年の大半にわたってコスト・インカム・レシオ(収入に占める費用の割合)が55-60%で推移し、インターネット・バンキングやモバイル・バンキングが登場しても比率が大きく変わることはなかった。その理由の1つは、新たな方法がすぐに旧来の方法に取って代わることはないため、銀行は新旧並行のコスト構造で運営せざるを得ないからだ。

しかし、そうした様相はついに変わりつつあるようだ。英政府のデータによると、同国では2022年までの5年間に銀行および住宅金融組合の支店数が31%減少した。それ以前の5年間では13%の減少だった。米国での数字はここまで顕著ではないが、それでも方向性は近い。銀行の支店数は過去50年で11%減少している。それ以前の50年間では6%減だった。

テクノロジーはコスト面にも影響を与え始めている。シティグループの現CEOであるジェーン・フレーザー氏は、昨年10月の投資家会議で「われわれは手作業でのコントロールとプロセスの自動化という大きな仕事に深く取り組んでいる」と語った。

個人投資家が欧州の不動産ファンドから月10億ユーロ(約1600億円)以上の資金を引き揚げている。需要の低迷と借り入れコストの急上昇により、商業用不動産の評価に対する懸念が高まっているためだ。

モーニングスターがまとめたデータによると、この資金引き揚げにより欧州のオープンエンド型および上場不動産ファンドが保有する純資産総額は、2022年12月から昨年末までに10%以上減少し、1807億ユーロとなった。資金流出は11カ月連続。安く資金が調達できた時代が終わり、資産としての不動産の魅力が低下したことが背景にある。

投資家は現在、特に米国の商業用不動産市場に神経質になっているが、今週はその懸念が欧州にも波及。ドイチェ・ファンドブリーフバンク(PBB)などが発行する債券が、同市場へのエクスポージャーを理由に下落した。ユーロ圏の商業用不動産市場の40%を不動産ファンドが占めているため、金融安定への脅威になると、欧州中央銀行(ECB)の当局者は昨年警告した。

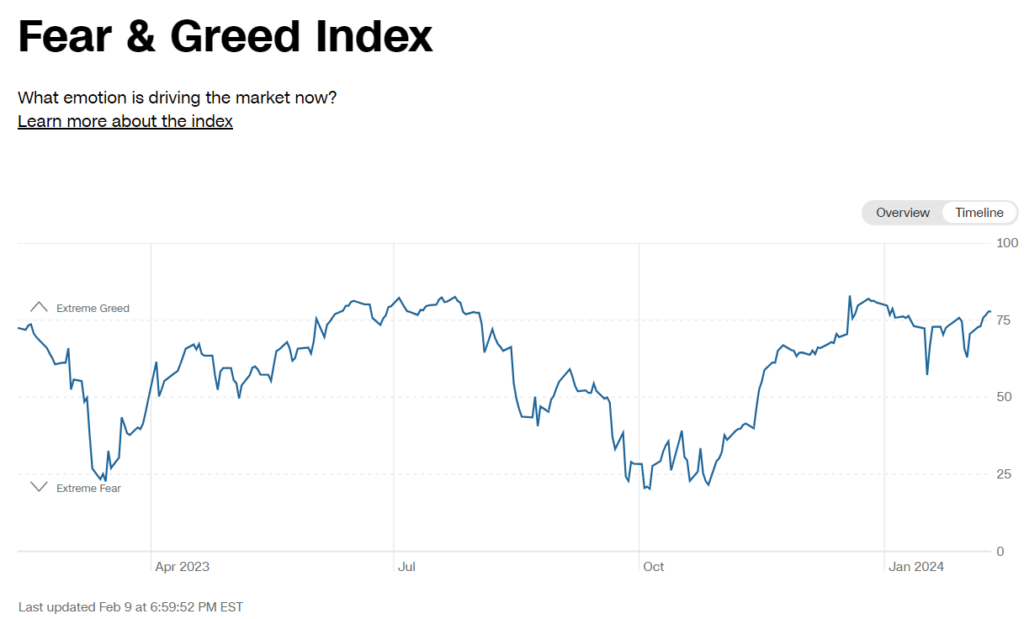

ハートネット氏は「2023年の弱気ポジションは相場上昇にとって最良の糧となった」と指摘。しかし、S&P500種株価指数が昨年24%の上昇を遂げたことで、そのエクスポージャーは「追い風から向かい風」になっているとの見方を示した。「バブル期において、ポジショニングはほとんど尊重されない」とし、「注目されるのは政策と実質金利だけだ」と続けた。

同氏は昨年、株式に対して幅広く弱気な見方をしていたが、的中しなかった。S&P500種は2024年に入ってからも上昇を続け、底堅い景気への楽観と米利下げ観測を背景に史上最高値を更新した。

ハートネット氏は資産運用会社が保有する現金の水準やリスク資産への資金流入も、赤信号になり得る注意すべき指標だと指摘。売りシグナルを発するには今後2週間で株式に約200億ドル(約3兆円)、ハイイールド債に約60億ドルの追加流入が必要になるとの考えを明らかにした。

EPFRグローバルのデータを引用した同氏のリポートによれば、7日までの1週間に世界の株式ファンドに流入した資金は約56億ドル。債券には133億ドルが流入した。現金ファンドには401億ドルが流入した。

今年に入り、ほぼ全てのヘッジファンド戦略に対する投資家の意欲は昨年に比べて減退している。ゴールドマンが使用する言葉で、総流入額を示す「マネー・イン・モーション」は2023年の時点で既に過去最低だった

ゴールドマンのチームがヘッジファンドの資産配分担当者や運用者650人以上を対象に行った調査によれば、2800億ドル(約41兆8300億円)の資金が引き揚げられた一方で、これまで投資を行っていなかった新たなビークルへの資金投入はわずか750億ドルだった。

GPIFはファンドの選定に当たってデータサイエンスを活用する。宮園雅敬理事長は昨年のブルームバーグのイベントで、「運用資産の規模や、新興か老舗かといった要素に関わらず」ファンドを選ぶ考えも示していた。

ソフトバンクグループは、インド規制当局の監視を受けてフィンテック企業ペイティーエムの株価が急落する前に、保有する同社株の過半数を売却していた。ビジョン・ファンド(SVF)のナブニート・ゴビル最高財務責任者(CFO)が明らかにした。

同氏の投資会社パーシング・スクエア・キャピタル・マネジメントは、個人投資家向けの新たなファンド「パーシング・スクエアUSA」を設定する計画だ。7日の規制当局への届け出によると、新ファンドはニューヨーク証券取引所(NYSE)で取引される予定。証券コードはPSUSで、過小評価されている北米の大企業十数-二十数社に投資する。

米ニューヨーク市の高額賃貸住宅の空室率が昨年、3.4%に急低下し、過去約30年で最低水準となった。

8日に発表された最新のニューヨーク市住宅・空室調査によると、月額家賃が2400ドル(約36万円)を超える賃貸住宅の空室率は2021年の約13%から低下した。ニューヨーク市で1960年代以来見られなかった広範な住宅不足を浮き彫りにした。

欧州最大の資産運用会社アムンディによれば、世界の株式相場は約20%割高になっている。

同社のヴァンサン・モルティエ最高投資責任者(CIO)は、テクノロジー株に対する誤った楽観に加え、ディスインフレ傾向に対する過信が、投資家に高値つかみをさせていると指摘した。

「今屈服するのは最悪だろう。痛みを伴うが、後に果実を得るためには、このポジショニングを維持する必要がある」と同氏は語った。

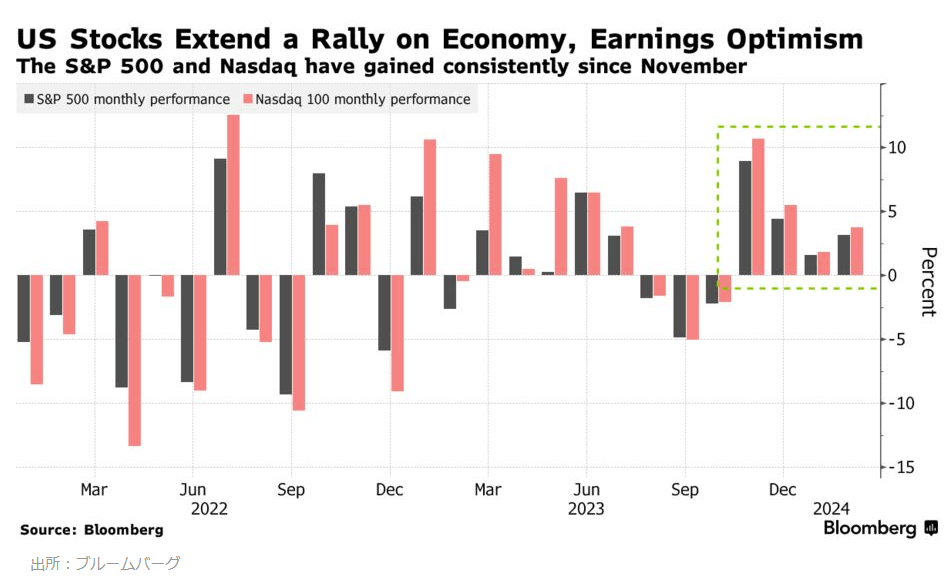

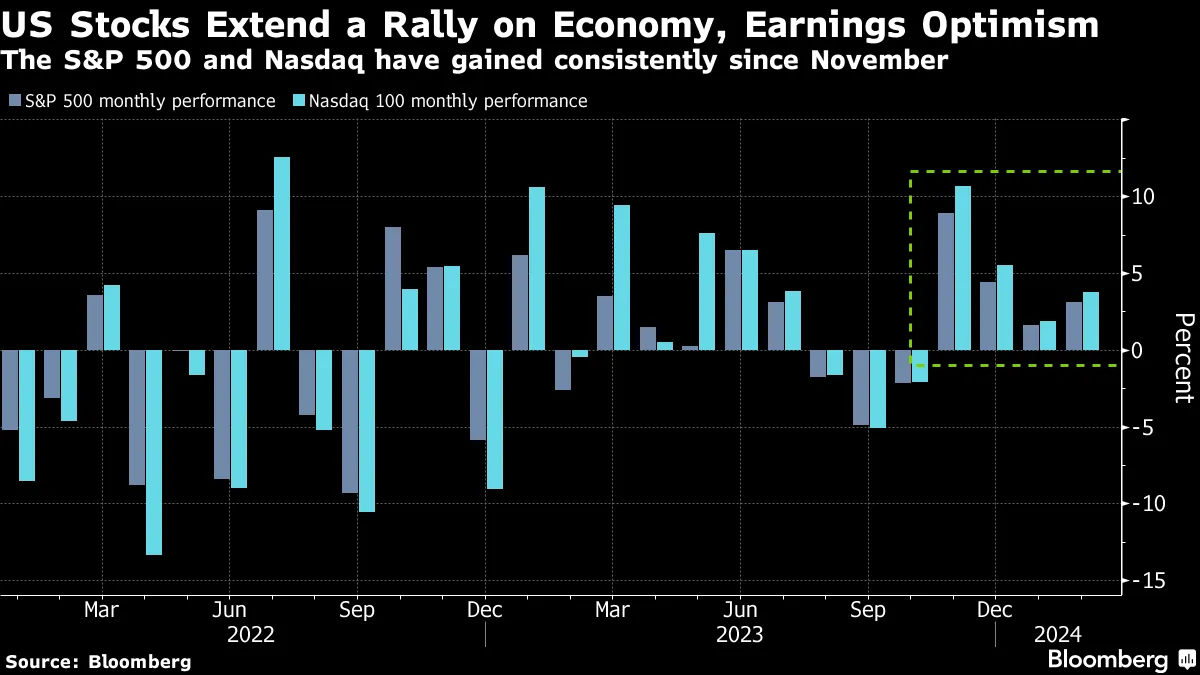

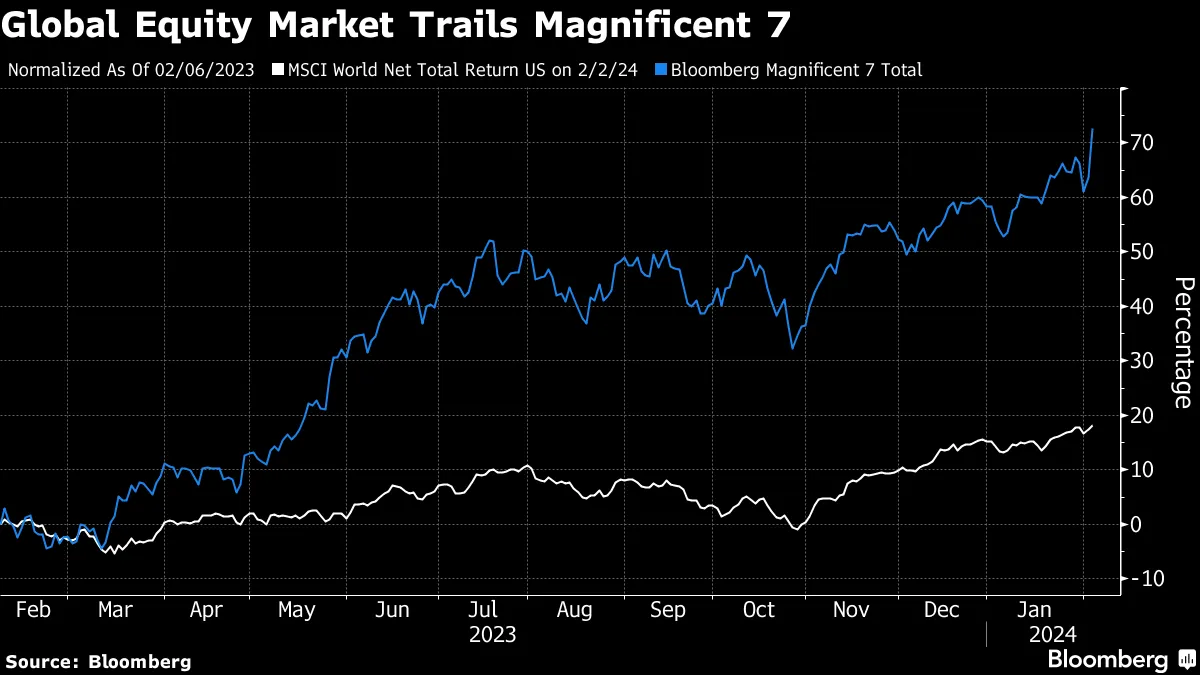

利下げペースに関する楽観と人工知能(AI)への期待が、昨年初めからの主要株式市場の上昇を後押ししている。主要テクノロジー株は最大の恩恵を受けており、いわゆるマグニフィセント・セブンは先進国市場の指標であるMSCI指数に対して60%近いプレミアムで取引されている。

バンク・オブ・アメリカ(BofA)やJPモルガン・チェースのストラテジストは、現在の株価水準とドットコム時代のバブルとの類似点を指摘し始めており、モルティエも同感だ。

「2000年の始まりのような感じがする」と言うモルティエ氏は「少し07年のような感じもする」と付け加えた。先週はニューヨーク・コミュニティ・バンコープ(NYCB)の貸倒引当金の急増が米国の商業用不動産のディストレス状態を浮き彫りにした。

モルティエ氏は、ベトナムやインドなどの新興市場株や、欧州の公益事業、電気通信事業者、銀行は有望視している。

米国株については、ファンダメンタルズはいずれハイテク株に追いつくという信念から、バリュエーションがより現実的になるまで、このセクターをアンダーウエートにとどめるという。

米資産運用会社バンガード・グループが、合計運用資産130億ドル(1兆9300億円)に上る複数のアクティブ型株式ファンドでマシンラーニング(機械学習)を活用している。伝統的な投資理念を掲げ、暗号資産(仮想通貨)といった流行の新技術には消極的な姿勢で知られる同社が活用にかじを切っていることは、AIの潜在力の大きさを物語っていると言えそうだ。

バンガードがAIの活用実験を開始したのは2018年。テキスト処理から始めて、クオンツ戦略での活用方法の研究に至った。ティム・バックリー最高経営責任者(CEO)は昨年開催された会議で、生成系AIは資産運用に革命をもたらすだろうと述べている。

中国に照準を定めた平均的なヘッジファンドが損失を出し、より広範なアジアを対象とするファンドが小幅な利益にとどまったこの1年、一部のファンドは傑出したパフォーマンスを上げている。

ベテラン投資家のチュア・スーン・ホック氏は、日本株が今後1年にわたり香港・中国株をアンダーパフォームするとの誤った賭けで、1月の最初の数週間に約19%の損失を出し、「アジア・ジェネシス・マクロ・ファンド」の閉鎖を決めた。

ロング・コリドー・アセット・マネジメント(長廊資產管理)のヘッジファンドは23年に26.7%のリターンを得た。その約4分の3を大中華圏の取引が占めた。

ジェームズ・トゥ最高投資責任者(CIO)によれば、低迷していた中国石油(ペトロチャイナ)や中国海洋石油(CNOOC)の香港上場株の購入を22年に開始したことが寄与したという。CNOOCが米政府の制裁リストに掲載された後、一部の海外投資家は同社株を売却していた。

証監会は市場操作や悪質な空売り、インサイダー取引、不正発行などの違法行為を法律に基づいて厳しく取り締まると付け加えた。これに先立ち、中国は低迷する株式市場を支えるため、特定の株式を対象に、空売りのための貸し出しを禁止した。

上海半夏投資管理中心は1月半ば、損失を抑えるため株式資産を「大幅に削減」し、安全性の高い高配当株とCSI300指数を構成する大企業へのエクスポージャーのみを維持した。投資レターで説明した。

農林中央金庫はシンガポールの政府系投資会社テマセク・ホールディングスが立ち上げた農業テクノロジーファンドに主要投資家として参加する。同ファンドは農業や食品関連の技術を持つ新興企業を投資対象とし、1億7300万ドル(約260億円)の規模でスタートする。

テマセクによると、同ファンドは食品と農業産業の脱炭素化への取り組みにも焦点を当てる。既に複数の機関投資家が参加しており、追加の資金募集などにより、ファンド規模の拡大を目指す。

テマセックのアグリフード部門責任者であるアヌジ・マヘシュワリ氏は、「アグリフード分野の変革は、食料安全保障を確保し、消費者の進化するニーズに応えながら、脱炭素化を実現するために不可欠だ」と述べた。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。