機関投資家動向

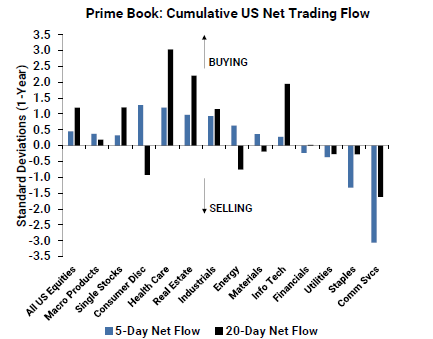

ヘッジファンドは先週、一般消費財銘柄を買い進め、同セクターは5月3日終了週の業種別動向で最大の買い越しを記録した。それ以前には4週連続で売り越しとなっていた。ゴールドマン・サックス・グループのプライムブローカーデスクがまとめたデータで明らかになった。ロングの積み増しに加え、ショートカバーが昨年12月以来の大きさとなった。

ゴールドマンによれば、サブセクターでは幅広い小売り、自動車、ホテル、外食、娯楽が大きな買い越しとなった。ただし年初来では、一般消費財銘柄は米国でなお最大の売り越しとなっているセクターだという。

2008年の金融危機以前にサブプライム住宅ローンの崩壊を予見し「世紀の空売り」を行ったことで知られるスティーブ・アイズマン氏は、消費者が新技術を利用するために電話やアプリをアップグレードする必要があるとし、アップルが人工知能(AI)革命で大勝利を収めるとの見通しを示した。

ニューバーガー・バーマン・グループのポートフォリオマネジャーのアイズマン氏は7日、ブルームバーグテレビジョンとのインタビューで、エヌビディアやアドバンスト・マイクロ・デバイセズ(AMD)が早くからAI革命の恩恵を受けている一方、アップルもAIで偉大なプレーヤーになるだろうと語った。

石油メジャー各社が株主還元を優先する姿勢を強める中で、英BPは英シェルに続き自社株買いのペースを維持した。

BPは4-6月(第2四半期)に17億5000万ドル(約2700億円)の自社株買いを実施すると資料で発表した。

ゴールドマンのタクティカルスペシャリスト、スコット・ルブナー氏がまとめた7日付の顧客向けリポートによれば、今年見込まれている9340億ドル(約144兆5000億円)規模の自社株買いのうち、約6分の1が5-6月に実施される見通しだ。

1兆3000億ドル(約202兆円)規模のローン担保証券(CLO)市場で最もリスクの高い部分が、世界で最も保守的な投資家を引きつけている。

匿名を条件に話した複数の資産運用関係者によると、年金基金や保険会社はここ数カ月、CLOのエクイティートランシェに投資するファンドに資金をつぎ込んでいる。この資金流入により、ゴールデンツリー・アセット・マネジメント、スカルプター・キャピタル・マネジメント、カーライル・グループ、CVCクレジット・パートナーズなどのヘッジファンドや資産運用会社が、こうした投資に特化したファンドに1年足らずで少なくとも31億ドルを集めた。

CLOエクイティーファンドに資金を集める側は、リスクを十分に説明していると言うが、投資家の中には、こうした投資に群がる年金が、常に期待に応えてきたとは言えないリターンのために、過剰なリスクを負っているのではないかと懸念する者もいる。

ニューヨークを拠点に35億ドル以上の資産を運用する機関投資家、アリーナ・インベスターズの創業者で最高経営責任者(CEO)のダン・ズワーン氏は、ブルームバーグ・インテリジェンス(BI)が1.5-2%と推計するレバレッジドローンの低いデフォルト率が、この資産クラスの広範な欠点を覆い隠している可能性があると指摘する。

デフォルト率が低いから大丈夫だという「見せかけの安心感」があるとズワーン氏は言う。「しかし、問題はデフォルト率ではなく回収率と実際の損失だ」と同氏は述べた。

ズワーン氏によれば、デフォルト率が低いのは、債権者の保護が年々劣化し、借り手の債務条件違反を理由に債務不履行を宣言することが難しくなっているからだという。JPモルガン・チェースによると、ジャンク債とレバレッジドローンの回収率は、直近12カ月でそれぞれ33.1%と41.7%と、25年間の平均である40%と63.5%から低下している。

ズワーン氏は「返済期限延長と見せかけ、そして 『負債管理』が行われている。これは、痛みが先送りされ、回収率が予想よりずっと低くなることを意味する」と語った。10%台前半のリターンでは、CLOエクイティーのリスク・リターンは最悪だと付け加えた。

ジェフリーズのグローバル為替責任者、ブラッド・ベクテル氏は「介入によって短期トレーダーは一掃されたが、より幅広い市場全体は円ショートを維持し、反発で報われた」と語った。

同行のストラテジスト陣は「日本当局による為替介入の効果には懐疑的な見方が根強い」と指摘した。調査では、円相場が1ドル=160円の水準を再び試すとの回答が大半を占め、1ドル=150円まで回復するとの回答はなかった

数学者だったシモンズ氏は40代に入り、学術界から投資の世界にへと転向。標準的な投資手法を避け、データのパターンを見つけて価格変動を予測する定量分析を好んだ。同氏の戦略は大成功を収め、「クオンツの帝王」として名をはせた。

令和の時代は人口減少です。「地方や郊外はゴーストタウンになる」のような記事も出るぐらいですから、人々の関心は「生活基盤が維持されやすい都心部にいかに住むか」と、郊外から都心にシフトします(もちろん、共働きによる職住近接ニーズもあります)。

今後、20230年にかけてとくに値上がりが見込まれるのが、図にあるように、港区や渋谷区、新宿区、千代田区など東京都心部(図の中央部分)です。

こうした新築マンションの強気の相場を踏まえると、東京都心部の一般的な中古マンション(70平方メートル)は今のところ1億円が相場ですが、今後10年で2億円程度に値上がりしても不思議ではありません(もちろん不動産なので、短期的には価格調整はあるとは思いますが)。なお、2億円という水準は、医師や投資銀行マンなどのプロフェッショナル職、商社などの高年収企業のパワーカップルの世帯年収(3000万円程度)を前提にギリギリ買える許容額として算出しました。

2015年から2020年にかけてフラットだった世界のデータセンターの電力需要は、2030年までに2倍以上に増加すると予想されています。ゴールドマン・サックス・リサーチのアナリストは、データセンター駆動の負荷増加をサポートするためには、電力会社による500億ドルの新しい発電設備への投資が必要になると考えています。

AIの革命というテーマに対する投資家の関心は目新しいものではありませんが、アナリストは、この成長をサポートするために必要となる投資や製品を持つ電力会社、再生可能エネルギー発電、産業界における下流の投資機会は十分に評価されていないと考えています。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。