機関投資家動向

ヘッジファンド運営会社ミレニアム・マネジメントは、同業のバリアズニー・アセット・マネジメントから人材を引き抜いた。マルチストラテジーのヘッジファンド会社の間で人材争奪戦が激化している。

事情に詳しい関係者が匿名を条件に述べたところによると、ミレニアムはサウラブ・カティアル氏をインドを中心とするポートフォリオマネジャーとして採用。同氏はバリアズニーで、ファンダメンタルズとクオンツ分析を融合させて銘柄選定を行う「クオンタメンタル」ポートフォリオマネジャーだった。

ミレニアムやバリアズニーのように複数の運用者チームを抱え多様な戦略を展開するマルチマネジャー・ヘッジファンドには、資金を預けたい投資家が列をなす。各社は安定したリターンを生み出せる優れた人材を確保し、事業を拡大しようとしのぎを削っている。コストを顧客に転嫁できる報酬体系も、人材争奪戦を熾烈(しれつ)にしている。

ゴールドマン・サックス・グループのプライムブローカー部門が9月に発表したリポートによると、マルチマネジャーのヘッジファンド会社55社の資産は2017年以降に約3倍となり、3680億ドル(約55兆7000億円)に達した。現在ではこうした企業が世界のヘッジファンド業界の人材の4分の1以上を雇用し、投資戦略や拠点を増やしているという。年央時点で各社は平均で13の拠点を構えていた。

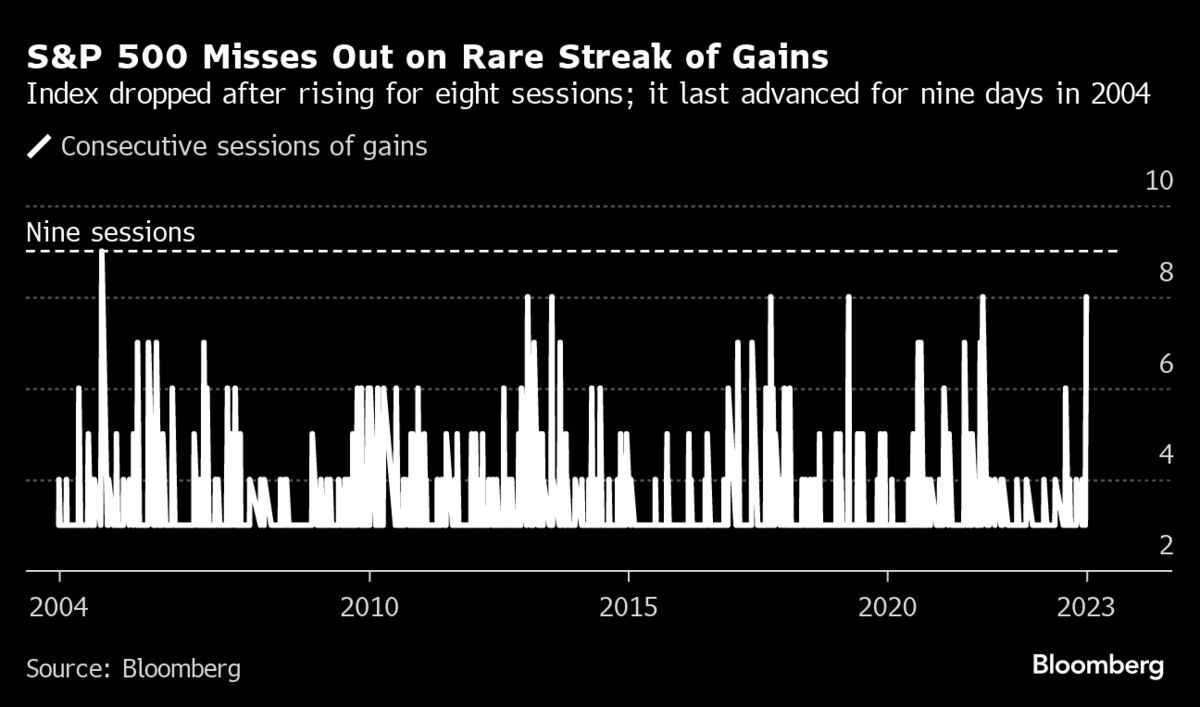

過去3カ月にわたって株式市場に広がっていた警戒感は、「年末の強欲」に変わってしまったと、バンク・オブ・アメリカ(BofA)のストラテジスト、マイケル・ハートネット氏が指摘。米国債利回り低下への期待が背景にあるという。

先月の市場では米国債の供給急増に関する「不安」や財政赤字に関連した懸念が投資家の間で広がり、それが米国債利回りを「オーバーシュート」させたと、ハートネット氏はリポートで指摘。状況は反転し、10年債利回りは今では5.5%よりも4.5%に近いと説明した。

そうした楽観は資金の流れに反映されている。EPFRグローバルのデータを引用したリポートによれば、世界の株式には11月8日までの週に88億ドル(約1兆3300億円)が流入した。依然としてキャッシュは選好されており、約777億ドルがマネー・マーケット・ファンド(MMF)に流入。年間では1兆4000億ドルの記録更新ペースとなっている。

米投資ファンドのブラックストーン・グループは、2024年の同社のプライベートエクイティー(PE、未公開株)投資について、アジアではインドや日本に案件が集中するとの見通しを明らかにした。

PE事業を統括するジョー・バラッタ氏は、ブルームバーグの取材に対し「インドは最も成長率が高く、最も活気のある市場だ」と指摘。「日本も市場として非常に興味深い。日本経済は、世界の他の地域で起きている現象と切り離されているように思えるからだ」と述べた。

PEファンドによる日本への投資を巡っては、欧州系EQTが「アジアで最優先の市場」と位置付け、今後2-3年内に30億ドル(約4500億円)を投じる方針。ここ2年ほど他のグローバルファンドと比べて日本へのPE投資を抑制していた世界最大級のオルタナティブ(代替)投資運用会社であるブラックストーンも同様の認識を示したことで、海外勢からの日本への関心の高さが改めて示された形だ。

バラッタ氏は、日本での注目セクターとしては、IT(情報技術)サービスやヘルスケア、旅行・レジャー、消費関連を挙げた。「日本企業のデジタル化に多くのビジネス機会があると思う」といい、IT分野に成長余地を見込む。また、日本の消費支出は堅調になってきているとみており、レジャーや消費関連も有望だとした。

発表資料によると、ブラックストーンの直近の日本でのPE関連投資案件は22年、傘下のアリナミン製薬を通じたスキンケア商品製造販売を手掛ける悠香ホールディングスの買収。一方、ブルームバーグ・データによると、22年以降に米KKRは日立物流(7000億円弱)など6件、米ベイン・キャピタルはオリンパスの科学事業(4300億円弱)など8件、大型案件を含む積極投資をそれぞれ実施している。

また、PE投資は得られるリターンに比べて資金調達コストの割合が小さく「金利にそれほど敏感な市場ではない」として、日銀が大規模な金融緩和政策から正常化に向けて動いたとしても、投資の意思決定に影響を与えることはないとした。

中国の長引く住宅不況は経済成長をけん引する不動産セクターの力が低下していることを意味し、景気減速の一因となっている。

ブルームバーグ・エコノミクス(BE)の新たな推計によると、今年1-9月の最終需要に占める住宅関連需要の割合は19.4%。最近のピークである2018年の24.2%から低下し、今後も下がり続ける可能性が高いと予測している。

ブルームバーグのエコノミスト、舒暢、エリック・チュー両氏はリポートで、「不動産活動の縮小は短期的に成長に打撃を与える」と分析。

国内総生産(GDP)に占める不動産セクターの割合が低下すれば、経済成長における不動産への依存度は下がると説明し、こうした変化が「電気自動車(EV)生産やテクノロジーのイノベーション、環境保護など新興有望産業のより生産的な目的に向け資源を解き放つだろう」と予想した。

ブラックスワン的なイベントに備えるファンド(ブラックスワン・ファンド)を運用するユニバーサ・インベストメンツのマーク・スピッツナーゲル最高投資責任者(CIO)は、株式市場は今後大きく値上がりするだろうとし、その後米金融当局が利下げに転じると急転する可能性が高いとの見方を示した。同社には、ベストセラーとなった著書「ブラック・スワン」で2008年の金融危機を予言したナシーム・ニコラス・タレブ氏が助言している。

スピッツナーゲル氏は「これはぶっ飛んだ考えだが、金利はゼロに戻る思う。多くの人は自分が狂っていると考えるだろう」と発言。「だが、信用バブルがはじける時、それがいかにデフレ的な出来事であるかを思い出してほしい。巨大な現金の山に火をつけるようなものだ」と続けた。

また米金融当局が量的引き締め(QT)に苦戦し、金融緩和の再開を余儀なくされることもあり得るだろうと語った。

S&Pグローバル・マーケット・インテリジェンスによると、リテールトレーダーは先月、160億ドル(約2兆4200億円)近い売り越しだった。売却はほぼ全業種に及んだが、今年のリターンがマイナス8.3%となっている不動産へのエクスポージャーは増やした。不動産はS&P500種株価指数の業種別パフォーマンスで下から2番目。

S&Pグローバル・イシュアー・ソリューションズのエグゼクティブディレクター、クリストファー・ブレイク氏は、「ここ数カ月前までは、押し目買いや相場下落を好機にする投資家層として真っ先に思い浮かぶのは彼らだっただろう」とした上で、「リテール投資の背景にある長期的、マクロ的な一部トレンドの転換点とみられる」との分析を示した。

機関投資家は9月ほどではなかったものの、10月も引き続き売り越しとなり、規模は190億ドル。一方、ヘッジファンドはエクスポージャーを増やした。押し目買いをしているように見受けられたとブレイク氏は指摘している。

ヘッジファンド運用の米エリオット・インベストメント・マネジメントは、顧客から最大70億ドル(約1兆600億円)を集める方向で話し合いに入っており、実現すれば同社にとって最大級の資金調達となる。

企業が金利上昇に対応する中、ポール・シンガー氏率いるエリオットは主にストレス関連やディストレスト取引の投資機会を得るため新規資金を求めている。事情に詳しい関係者が非公開情報だとして匿名を条件に明らかにした。

英ヘッジファンド運営会社オデイ・アセット・マネジメントは事業を閉鎖する。創業者クリスピン・オデイ氏の性的暴行疑惑を受け、同社では再編成の動きが続いていた。

米国株が過去10年見せてきた極めて良好なパフォーマンスが今後10年も繰り返される可能性は低いと、ゴールドマン・サックス・グループのチーフグローバル株式ストラテジスト、ピーター・オッペンハイマー氏が指摘した。

オッペンハイマー氏はリポートで、良好に推移した株価はテクノロジーにおける米国のリーダーシップや一握りの大手企業による市場支配を一部反映しているとの見方を示した。

「現在の米株市場は他の主要市場よりも集中リスクを抱えており、米国経済に占める株式市場の割合は他の地域よりもはるかに高い」と同氏は分析。投資家に分散投資を助言した。

米国債利回りの上昇が続き、日本銀行が日本国債の利回りを低く抑えるために国債購入を継続せざるを得なくなった場合、1ドル=160円に向かって円安が進行するリスクがあるとRBCブルーベイ・アセット・マネジメントはみている。

RBCブルーベイのマーク・ダウディング最高投資責任者(CIO)はブルームバーグテレビジョンに対し、「植田和男総裁の信用が危うくなり、ストップをかけたくなるような水準を最終的には目にするだろう」と述べ、「現実問題として、米国債利回りがまた上昇するような状況になれば、日銀は再び非常に居心地の悪い立場に立たされる。国債購入を増やす介入を強いられるなら、それは実質的にハト派的な政策に傾斜するということだ」と指摘。

「これは円を弱くし、ドル・円が160円に向かうシナリオも考えられる。植田総裁が政策ミスを犯していると投資家は基本的に結論づけるだろう」と語った。

米企業が今後数四半期に2桁増益を計上するというウォール街の楽観的予想は、金融引き締めの影響が十分に表れていく中で下方修正される必要が生じるだろう。米銀JPモルガン・チェースのチーフ市場ストラテジスト、マルコ・コラノビッチ氏がこう予想した。

コラノビッチ氏は1株利益成長率12%というコンセンサス予想について、景気抑制的な金利環境やタイトな流動性、地政学的リスクの高まりの中で、個人消費需要や企業の価格決定力が弱まることによるリスクから「切り離された」ものだとの見方を示した。

30日付の顧客向けリポートで同氏は「景気抑制的な金融政策の効果がピークに達するのはまだ先であり、世界の中央銀行が先制的な利下げをしない限り、リスクはさらに高まると見ている」とコメントした。

1日の発表によれば同四半期は26億ドル(約3900億円)の純流出。流出規模はアナリスト予想の37億ドルには及ばなかった。7-9月期の調整後1株当たり利益は64セントと、市場予想を上回った。同社は最大1億5000万ドル相当の自社株買いを発表した。

ヘッジファンド運営会社シタデルの創業者ケネス・グリフィン氏は、世界は不安と構造的変化に直面しており、それが脱グローバル化を推し進め、結果的により高い基調インフレが「数十年」続く可能性があるとの見解を明らかにした。

グリフィン氏は9日、シンガポールで開催されたブルームバーグ・ニューエコノミー・フォーラム(NEF)で、現在起きている二つの大きな戦争に触れ、「平和の配当は明らかに終わりつつある」と述べ、「実質金利が上昇し、名目金利も上昇する可能性が高い」と予想した。

資産家ケン・グリフィン氏が創業したマーケットメーキング大手のシタデル・セキュリティーズは、クレジットトレーディング部門を拡大するためにウォール街の大手銀行から人材をかき集めている。

一連の採用活動は、ウォール街大手と対等に勝負したいシタデル・セキュリティーズの野心の表れだ。昔から大手銀行が独占してきたクレジットのマーケットメーキング市場で、同社は事業を拡大しようとリソースを注ぎ込んでいる。クレジットチームにはさらに、BofAの元マネジングディレクターとモルガン・スタンレーの元ディレクターも採用された。

約半世紀にわたり市場や米金融政策、経済の分析に携わってきたホイジントン・インベストメント・マネジメントのチーフエコノミスト、レイシー・ハント氏(81)は、足元の米国債相場の回復は始まりに過ぎないとの考えを示した。米経済がハードランディング(硬着陸)に突き進むのに伴い、債券相場はさらに騰勢を強める見通しだという。ブルームバーグテレビジョンのインタビューに応じた。

ハント氏は、利回りがどの程度低下するか具体的な水準は示さなかったが、国債に対する前向きな見方を堅持している表れとして、同社のデュレーションが18年に及ぶ点に触れた。デュレーションは債券ポートフォリオの利回り変動に対する感応度を示す指標であり、デュレーションが長いポジションほど強気な見方を反映する。

ハント氏は「18年のデュレーションがそれを物語っている」とし、「経済情勢が悪化すれば、デュレーションが長い国債保有戦略の大きなメリットに投資家が気づくだろう」と述べた。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。