機関投資家動向

ホイジントンのハント氏と同僚らは、インフレ鈍化が利回りを抑制するという前提が実現しなかったため、長期債を有望視する見方を全面的に変更するかどうか絶えず議論してきた。今年の早い段階でデュレーションを引き下げたが、十分ではなかったという。

ハント氏は「実際、インフレ率がこれほど大きく低下し、その直後にリセッション(景気後退)が伴わなかったことは過去にない。このため、国内総生産(GDP)の増加がまだ続いているのは前例がない」と指摘した。

それと同時に、痛手を被ったウォール街の強気派がそれほど撤退していない背景には、最終的に景気下降に見舞われるとの見通しがあり、ハント氏も「ハードランディングは来る」と付け加えた。

米プライベートエクイティー(PE、未公開株)投資会社アポロ・グローバル・マネジメントの元シニアパートナー、ジェフ・ストロング氏が、インフラとエネルギー転換ベンチャーに投資する新会社を設立した。事情に詳しい複数の関係者が匿名を条件に明らかにした。

欧州のプライベートエクイティー(PE、未公開株)投資会社CVCキャピタル・パートナーズは、最近の株式市場の動揺にもかかわらず、新規株式公開(IPO)の準備を進めている。事情に詳しい関係者が明らかにした。

韓国の現代自動車は、サウジアラビアの政府系ファンド(SWF)と5億ドル(約750億円)以上の規模の自動車組立工場を設立することで合意した。

現代自の広報担当シニアマネジャー、パク・ジウ氏によると、サウジ・ジッダ近郊のキングアブドラ経済都市(KAEC)に、年間5万台の生産を目指した工場施設を展開することになる公算が大きい。工場はサウジのSWF、パブリック・インベストメント・ファンド(PIF)と現代自の合弁事業となり、PIFが70%、残りの株式を現代自が保有する。

英投資会社アバディーンの株式世界責任者デバン・カルー氏は先週、訪問先のスペインで顧客に対し赤裸々なメッセージを発した。どこの株式市場にでも投資するべきだが、「米国だけは避けよ」というものだった。

カルー氏はマドリードでの19日のインタビューで、「私のように米景気は減速し、ドルは弱くなると考えるなら、他の場所に投資することについて考え始める必要がある」と発言。「新興国でも欧州でも日本でも全く構わない。これらの地域には全て、比較的説得力のある根拠がある」と述べた。

「米経済は利回り上昇の影響で著しい減速に見舞われるというのが私の見解だ」とカルー氏は説明。ドル高と米国株を支えてきた状況は、かなり弱くなると予想した。「企業が債務借り換えのコストを実感する一方、家計の余剰貯蓄は取り崩されている」ため、来年はもっと厳しくなるだろうと続けた。

欧州では、素晴らしい企業が非常に割安となっている上、向かい風は弱まりつつあり、2024年の株式に関する「楽観的な見方」を後押ししていると同氏はみている。中国は安定化しつつあり、回復が進んでいるほか、新興国市場にも機会があるとの見方を示した。アバディーンは先進国および新興国の株式を約900億ドル(約13兆5000億円)保有する。

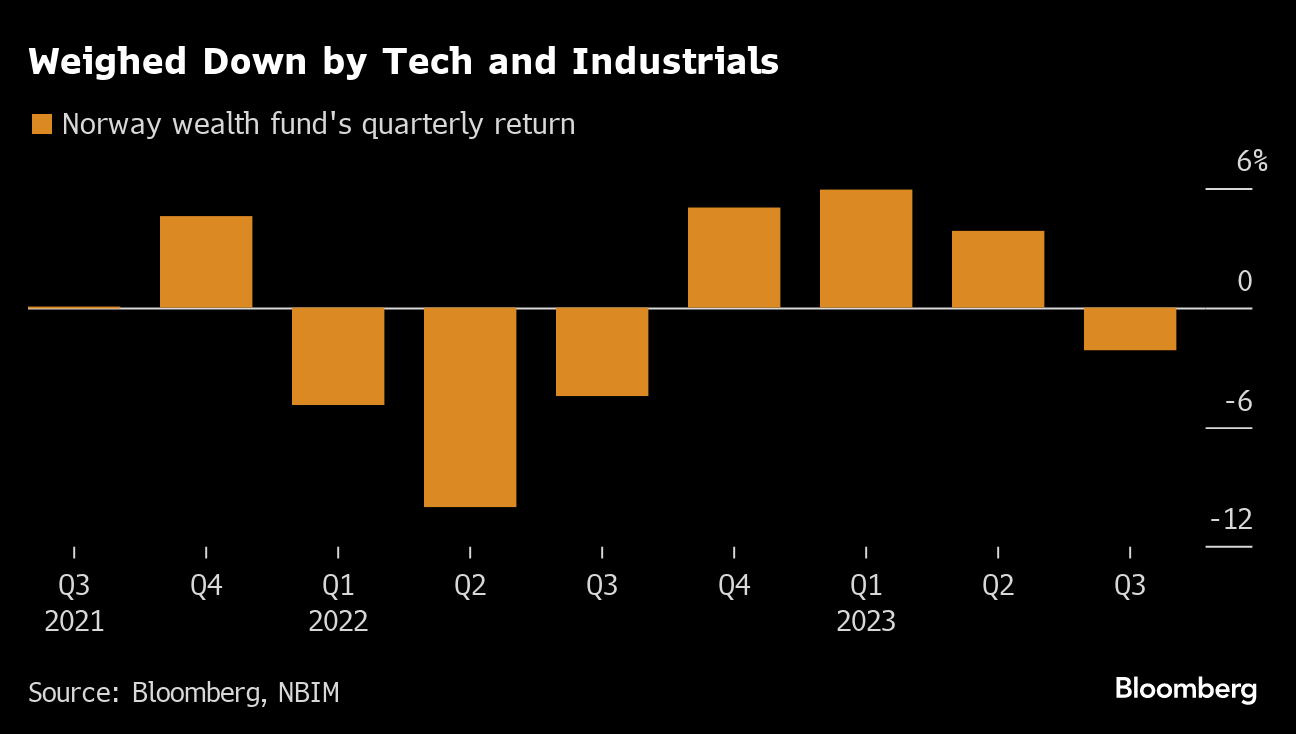

1兆4000億ドルに上る運用資産を抱える政府系ファンド(SWF)のノルウェー政府年金基金グローバルは24日、7-9月(第3四半期)の成績が2.1%のマイナスとなり、340億ドル(約5兆1000億円)の損失が生じたと発表した。世界的な成長懸念に伴う金融市場の低迷が響いた。

発表文によれば、7-9月は株式と債券で運用成績がそれぞれ2.1%と2.2%のマイナス。四半期のリターンがマイナスだったのは1年ぶり。

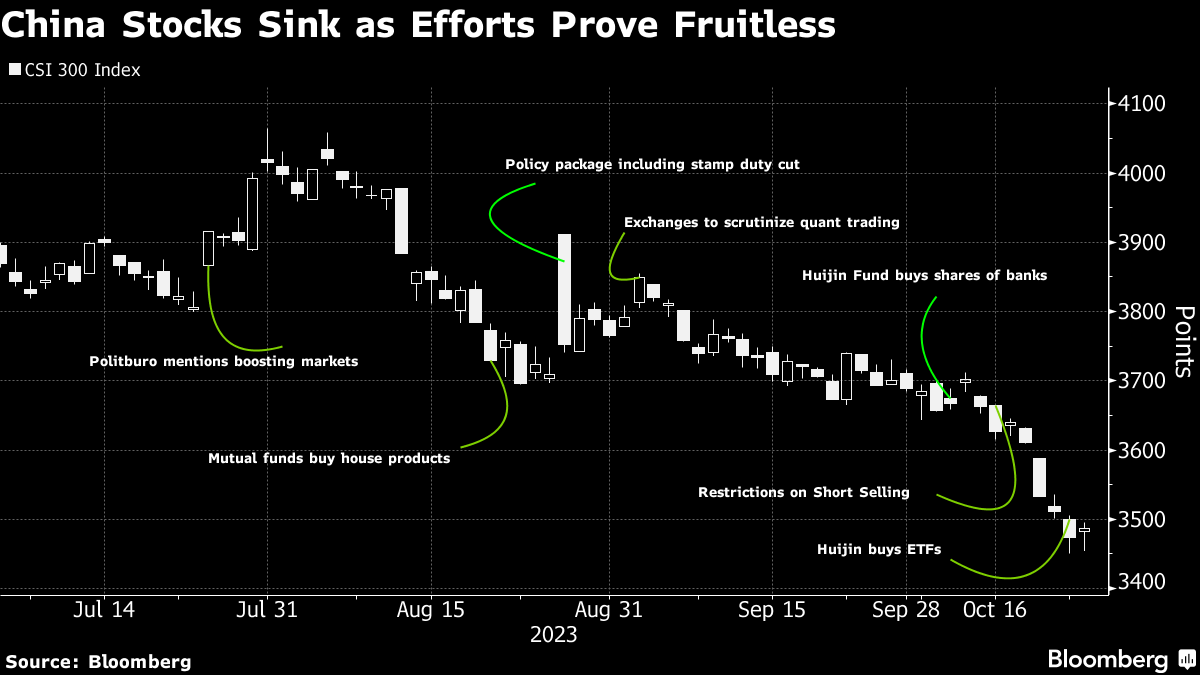

中国当局が株式相場の下支えを強化している。政府系ファンド、中国投資(CIC)傘下の中央匯金投資は上場投資信託(ETF)を23日に購入したと発表した。

フランスのケリングは主力ブランドのグッチについて、今年の収益性低下に加え、来年も回復の兆しがないとの厳しい見通しを示している。グッチ事業内の経営混乱もあり、高級品業界全体の需要低迷が他社と比べて大きく影響している。

一方、ライバルのエルメス・インターナショナルは、1万ドル(約150万円)相当のハンドバッグを求めて富裕層が予約待ちの状態で、業界の落ち込みから一線を画している。

クリスチャン・ディオールからブルガリまで75のブランドを抱える巨大高級ブランドグループのLVMHモエヘネシー・ルイヴィトンでさえ業績が振るわず、投資家の失望を誘った。主力のファッション・皮革製品部門で売上高の伸びがアナリスト予想を下回り、米国で高級コニャック需要が後退してワイン・蒸留酒事業も不振に陥った。

バークレイズのアナリスト、キャロル・マジョ氏は、「業界の二極化が続いている」と指摘。「エルメスなどの有名ブランドはより強靱(きょうじん)なビジネスモデルを持つ上、短期的に熱しやすい消費者への露出が少ない。そのため今、市場でのアウトパフォームにつながっている」と話した。

一方、「カルティエ」を傘下に抱えるフィナンシエール・リシュモンやバーバリー・グループは年初からの株価下落率が10%を超え、サルバトーレ・フェラガモは30%近く下げている。

米プリンストン大学寄付基金の最新会計年度の運用成績はマイナス1.7%と、2 年連続でマイナスリターンを記録した。これまで大半の北東部名門私立大8校「アイビーリーグ」が年間の運用成績を発表しているが、その中で最悪のパフォーマンスとなった。

米銀JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は、自身と家族が保有する同行株のうち100万株を売却する計画だ。金融資産の分散と税金対策が目的だという。

JPモルガンは発表文で、ダイモン氏は「引き続き当行の見通しが極めて強いと考えており、同氏は持ち株を有意な水準に維持する」と説明した。売却は同行の株式取引計画の条件に従って行われるという。

中国の主要な株価指数がさらに10%下落すれば、仕組み商品に関係する指数先物が相次ぎ売られ、低迷する株式市場に新たなリスクが加わる可能性がある。

中国では投資銀行が「スノーボール(雪球)」と呼ばれる複雑なデリバティブ(金融派生商品)を販売。ベンチマークがいわゆるノックイン基準値を下回ると、投資家はスノーボール満期時に損失を被ることになる。

深圳前海匯富聯合基金管理の余穎波ファンドマネジャーは「指数先物の強制的な売りが出れば、デリバティブ値下がりがセンチメントを損ねたり、株式ロングポジションの手じまいを強いたりするため、影響が波及する可能性がある」と指摘。その上で、ここ数年は監視が強化されているため、規制当局の懸念は後退しているとの見方も示した。

元JPモルガン・チェースのベテラン2人がヘッジファンド運用のブラーマン・キャピタル・マネジメントに加わり、日本の金利市場をターゲットにしたマクロファンドをスタートさせた。

JPモルガンのアジア太平洋G10金利トレーディング責任者だったヴィレ・ヴァータヤ氏は、同行で日本債券トレーディング責任者を務めていた小林繁肇氏とタッグを組み、「ブラーマン・コバ・ジャパン・ファンド」を手がけている。

同社は先週、保有者の年齢とともにより手堅い投資に移行するファンド10本を発表した。2025-65年について5年ごとにターゲットの退職日を設定する。ターゲットデート型のミューチュアルファンドや合同運用信託の運用資産は全世界で約2兆8000億ドル(約420兆円)に達するが、ブラックロックの新ファンドはETFラップでのみ利用可能だ。

ブラックロックはパッシブ運用のターゲットデート型ETFを14年に閉鎖してから約10年ぶりにこの事業に新たに乗り出す。ミューチュアルファンドとの激しい競争を背景に、他の競合会社も退いていた。DWSグループも15年にターゲットデート型ETFから手を引き、まだ方針を見直していない。

ただ、今やETFの市場規模が7兆ドルに膨らみ、ミューチュアルファンド業界から資金が流出する中で、ブラックロックが再挑戦する環境が整ったとみられる。ブラックロックの退職ソリューションズ事業責任者ニック・ネフース氏はブルームバーグテレビジョンの番組で、「14年以降、特に個人市場でETFの活用が大きく進んだ」と語った。

第一生命ホールディングスは24日、企業に融資する「プライベートデット」の運用を手掛けるトパーズ・キャピタル(東京都港区)を買収すると発表した。国内機関投資家向けにオルタナティブ(代替資産)運用の提供機会を拡大する狙い。

著名投資家ビル・グロース氏は担保付翌日物調達金利(SOFR)に連動した先物を購入していると明らかにし、10-12月(第4四半期)の米リセッション(景気後退)を見込んでいると述べた。

地方銀行の混乱した動向や自動車ローン延滞の増加は、米経済の著しい減速を示唆しているとの見方を示した。

株式のアービトラージ(裁定取引)が「最良の投資」になるだろうとグロース氏は指摘。「地銀について再び真剣に検討している」と付け加えた。

ゴールドマンのエコノミストは「最近の住宅ローン金利の急上昇と、金利が当面上昇し続けるという見通しは、経済で最も金利の影響を受けやすいセクターにとって逆風となる」とリポートに記した。

アンドロメダ・キャピタル・マネジメント(ANDROMEDA CAPITAL MANAGEMENT LTD)の共同創業者で最高投資責任者(CIO)のアルベルト・ガロ氏は、米10年債利回りは5%が適正水準であり、米金融当局が債券市場に対するコントロールを失うにつれ、さらに上昇する可能性があるとの見解を示した。

昨年アルジェブリス・インベストメンツを退社し、自身のファンドを立ち上げたガロ氏はブルームバーグに対し、「利回りは現在、適正水準近くにあるが、もう少し上昇する可能性もある」と発言した。

長期債利回りの上昇は企業や家計の財務状況を引き締める上でより効果的だと、ガロ氏は指摘。「金融当局が債券利回りへのコントロールを失い、赤字は続いている。当局が量的引き締めを加速させたわけではなく、債券市場が自ら手を下した」と述べた。

さらに「インフレに対応するには、短期金利の引き上げだけでは効果がない。消費者も大企業も長期的な資金を調達している。米国では住宅ローンの借り手の約98%が長期の住宅ローンを組んでおり、S&P500種株価指数構成企業のほとんどが投資適格の格付けを取得している」と話した。

資産家ビル・アックマン氏はソーシャルメディアX(旧ツイッター)への投稿で、米30年債のショートポジションを買い戻したことを明らかにした。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。