機関投資家動向

米資産運用会社アポロ・グローバル・マネジメントのチーフエコノミスト、トルステン・スロック氏は投資家に伝えたいことがある。利上げは効果を上げており、投資家がリスクフリー資産(国債など低リスクの金融商品)に逃避することを当局は望んでいるという、明白なメッセージだ。

景気が減速している証拠は山積しており、それこそ欧米の中央銀行が望んでいることだとスロック氏は言う。クレジットカード延滞率の上昇とジャンク債(投資不適格級の債券)のデフォルト(債務不履行)、銀行貸し出しの著しい減速、労働市場の軟化を同氏は指摘した。

こうした現象はイージーマネーの時代が変わったことを意味する。連邦準備制度理事会(FRB)はかつて、米国債を避けて株式や低格付けのクレジットに投資するよう推奨していたも同然だった。今、そのプロセスが逆回転し、投資家はそれに抵抗すべきではないとスロック氏は指摘する。

「パウエルFRB議長が言おうとしているのは、リスクフリー金利をもっともっと引き上げるぞということだ。インフレ率を下げるために当局はリスク資産からのドル引き揚げを望んでいるからだ」とスロック氏。「ドル争奪戦が起きている。リスクフリー金利が投資資金を引き寄せている」と述べた。

このような背景から、変動金利や短期の社債など質の高い資産に資金シフトする時期が来ていると同氏は述べた。また政府短期証券など安全な短期資産に投資するマネー・マーケット・ファンド(MMF)への資金流入がさらに進むとも予想している。

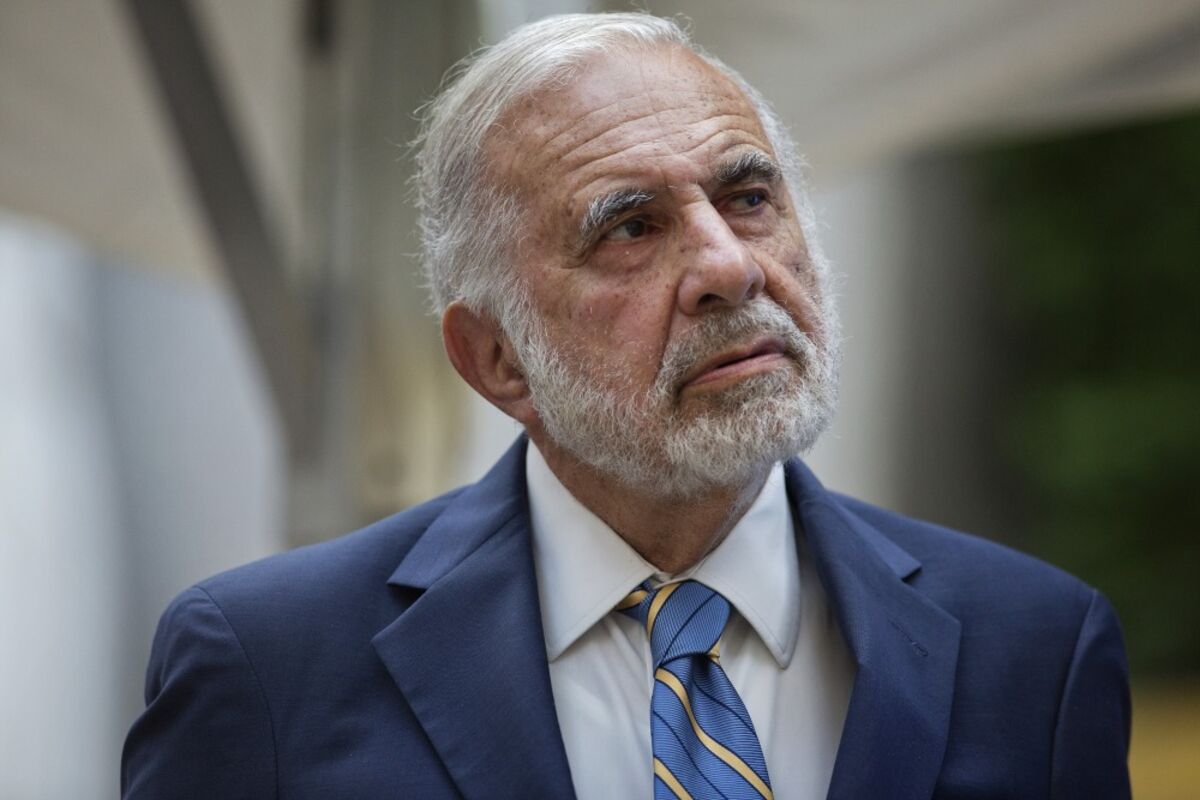

アイカーン氏は「空売り投資家に存在する価値があることは間違いないと思うが、基本的に不正確なうわさや、不正確に近いうわさを流すことは行うべきではない」とし、「それは非良心的だと思うし、私はそれに大いに反対だ」と述べた。同氏はアクティビスト投資の今年最大級のイベント「13Dモニター・アクティブ・パッシブ投資家サミット」で発言した。

厚生労働相が定めるGPIFの中期目標では、原則としてパッシブ運用とアクティブ運用を併用することが明記されているが、アクティブ運用については「過去の運用実績も勘案し、超過収益が獲得できるとの期待を裏付ける十分な根拠を得ることを前提に行う」とされ、ファンドの選定には難しい条件がある。

宮園理事長はデータサイエンスを活用する手法を強化するとした上で、「運用資産の規模や、新興か老舗かといった要素に関わらず」ファンドを選ぶ考えも示した。

米ハーバード大学寄付基金の最新会計年度(2022年7月-23年6月)の運用成績はプラス2.9%と、ライバルのエール大学など他の大半のアイビーリーグ(米北東部名門私立大8校)の大学を上回った。ただ、通常の米国株のリターンは大きく下回った。

ハーバード大の財務報告書によれば、ベンチャーキャピタル・グロース投資のリターンは「小幅マイナス」で、プライベートエクイティー(PE、未公開株)投資のリターンはわずかにプラスだった。同基金の評価額は、大学の経費による流出と寄付による流入を勘案したベースで、507億ドル(約7兆6000億円)に減少した。ハーバード大基金は米高等教育機関で最大規模。

ハーバードのパフォーマンスは、6月までの1年間に大規模な大学寄付基金の運用成績が精彩を欠いていた状況を浮き彫りにしている。S&P500種株価指数が18%上昇したにもかかわらず、ベンチャーキャピタルなどオルタナティブ資産のリターンが失速したためだ。

最新会計年度の運用成績を報告している他のアイビーリーグ5校のうち、ハーバードを上回ったのはコロンビア大学のみで、同大の投資リターンはプラス4.7%だった。エール大のリターンはプラス1.8%。デューク大学やマサチューセッツ工科大学(MIT)などのリターンはマイナスだった。

しかし、長期的にはエール大がハーバード大に勝利した。エールの過去10年間のリターンは年プラス10.9%と、ハーバードのプラス8.2%を上回った。

米国のマネー・マーケット・ファンド(MMF)の資産残高が2週連続で減少。企業が米政府への所得税の納税を行うため、資金を引き揚げた。一部の納税者に対し、納税期限が16日まで延期されていた。

米投資信託協会(ICI)のデータによれば、18日終了週に約988億ドル(約14兆8000億円)がMMFから流出。流出額は2008年9月にリーマン・ブラザーズ・ホールディングスが経営破綻し、金融不安が世界の市場に波及した週以来の大きさとなった。総資産は5兆6080億ドルと、前週の5兆7060億ドルから減少した。

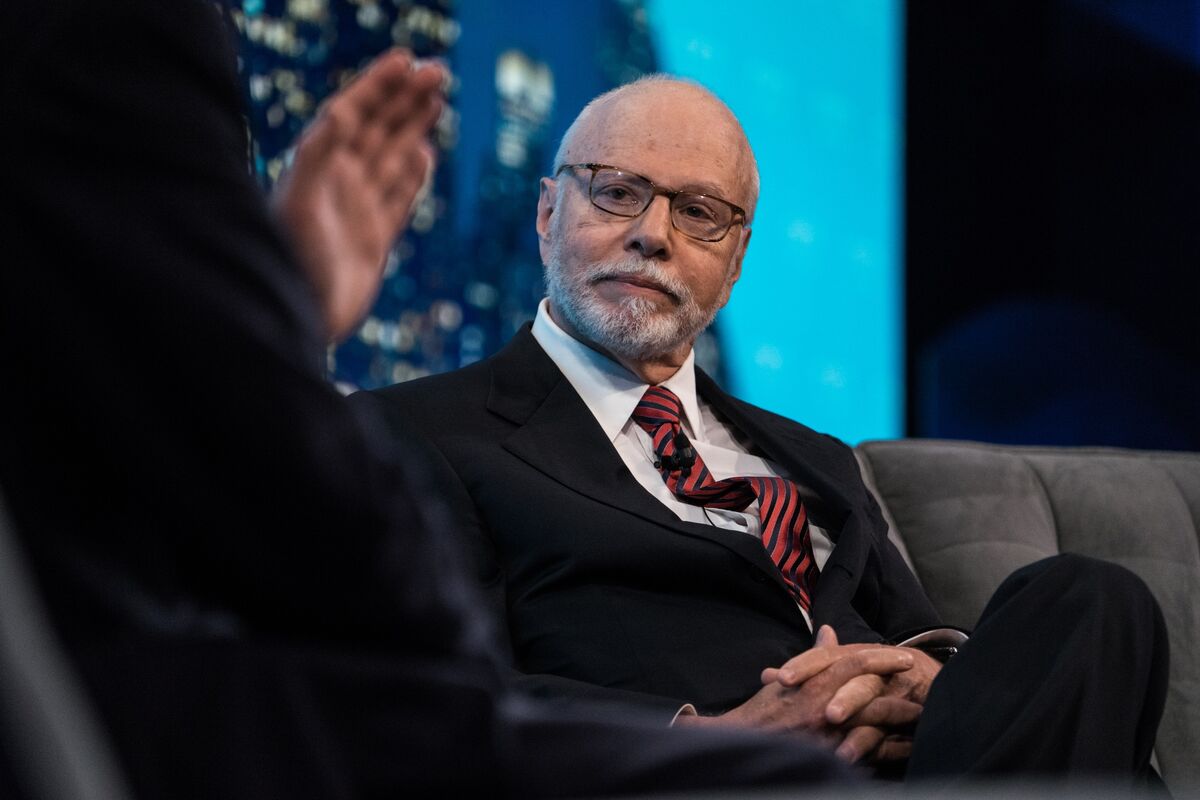

米ヘッジファンド運営会社エリオット・マネジメントの創業者ポール・シンガー氏は現在の世界情勢について、市場が織り込んでいるよりもはるかに危険であり、投資家はもっと心配すべきだと述べた。

弱気派で知られる同氏は、大規模投資家によるプライベートクレジット進出にも懸念を表明。「資金の一部は、実際には破たんしている問題企業に流動性を提供するために使われている」と語った。

マンはヘッジファンド、ロングオンリーのファンド、クオンツ戦略など多角的な投資運用ビジネスを展開している。ヘッジファンド業界からの資金流出が拡大する中、純流入となった数少ないヘッジファンド会社の一つだ。資金流入の大半は同社のオルタナティブ戦略へのもので、ロングオンリーファンドは横ばいだった。

株式6割・債券4割の伝統的な「60・40ポートフォリオ」は死んではおらず、それどころか向こう10年間は現金よりもはるかに魅力的な投資になると、JPモルガン・アセット・マネジメントが指摘した。

資産の60%を株式、40%を米国債に投資する戦略は、向こう10年間に現金資産のパフォーマンスを年4.1ポイント、インフレ率を4.5ポイント上回る見込みだと、JPモルガン・アセットのストラテジストが2024年の資本市場の状況を展望したリポートで指摘。最近ではマネー・マーケット・ファンド(MMF)の金利が5%を超えているにもかかわらず、同社はこうした見通しを示した。

ただ、60・40ポートフォリオは長期的には有望であるものの、特に株式と債券の相関がもはや必ずしもマイナスではなくなっているため、JPモルガンはリターンを高めるために多くのオルタナティブ投資の選択肢も勧めている。

伝統的な資産構成に、プライベートエクイティー(PE、未公開株)や不動産、商業用住宅ローンなどのオルタナティブ投資を25%補完することで、投資家は向こう10年間にリスクを抑えながら、リターンをさらに年間0.6ポイント押し上げることができるという。

米連邦準備制度理事会(FRB)が18日発表した消費者金融調査によると、22年のインフレ調整後の純資産(中央値)は19年比で37%増の19万2900ドル(約2890万円)だった。3年間の伸び率としては1989年以降のデータで最大。同伸び率は過去2番目に大きい増加率の2倍余りとなった。

今回の統計は、雇用市場の逼迫(ひっぱく)も相まって、今年の経済を下支えしてきた力強い要因を浮き彫りにしている。個人消費はまだ減速しておらず、米家計は従来の推計よりもはるかに多くの過剰貯蓄を抱えている。これは成長を下支えすると同時にインフレを高止まりさせている。

米家計の強さは、景気減速と物価上昇圧力の抑制に向けたFRBの取り組みを阻む要因にもなっている。当局者らは年内にさらに利上げをする可能性を示唆しており、経済統計が予想外の上振れを示す中、トレーダーの間では利上げ観測が広がっている。

コロナ禍に家計資産が増加した背景には、住宅評価額の高騰や株式市場への投資増加が挙げられる。クレジットカード残高が減少したほか、破産など経済的な脆弱(ぜいじゃく)性を示す指標も低下した。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。