機関投資家動向20230806-12(随時更新)

投資機会が少なく、バークシャーは自社株買いを積極化。ただ、同社のクラスB株は上場来高値に近づいており、自社株買い戻しの妨げになる可能性もある。4-6月にバークシャーは14億ドルを自社株買いに投じた。同社による4-6月の株式売買は売り越し。

年金積立金管理運用独立行政法人(GPIF)は4日、2023年4-6月期(第1四半期)の運用収益が18兆9834億円だったと発表した。20年4ー6月期の12兆4868億円を上回り、四半期ベースでの過去最高益を更新した。国内外の株高が寄与し、運用収益率はプラス9.49%と2四半期連続の黒字運用となった。

GPIFの宮園雅敬理事長は、今回の収益について「あくまで短期の結果」とコメント。リスク計測に用いる確率論のモデルによれば、四半期で9.49%の運用収益率は9年に1回程度しか現れないと指摘した上で、今後も長期的な観点から運用を続けるとした。

サウジアラビアの政府系ファンドは2022年の包括損失が156億ドル(約2兆2100億円)に達した。ソフトバンク・ビジョン・ファンド(SVF)への投資価値が急落し、他のハイテクベンチャーが市場低迷の打撃を受けたことが影響した。

ムハンマド・ビン・サルマン皇太子が会長を務めるPIFは昨年、サウジ株への資産の割合を24%から32%へと大幅に増やした。一方で国際戦略資産への配分を20%から10%に引き下げた。国際戦略資産のポートフォリオにはイングランドのサッカークラブ、ニューカッスル・ユナイテッドや、ブラックストーン・グループの米インフラ投資ファンドが含まれている。

シタデル・セキュリティーズの金利担当グローバル責任者マイケル・デパス氏によると、ウォール街の大手銀行に新たな戦いを挑む同社は、今月中に機関投資家顧客向けに米国債のいわゆるストリップス債の提供を開始する。

米国のリテール株取引に電子プラットフォームで衝撃を与えたことで知られる同社は、最近では米国債や金利スワップ、社債などあらゆる注文を取り扱っている。

ストリップス債の取り扱い開始によりシタデル・セキュリティーズは長年目指してきたプライマリーディーラー(政府証券公認ディーラー)にさらに近づく。米連邦準備制度理事会(FRB)は通常、あらゆる種類の米国債を扱う企業しかプライマリーディーラーに指定しない。

年金を含めた運用資産が1470億豪ドル(約13兆8000億円)のコロニアル・ファースト・ステート・インベストメンツ(CFS)のジョナサン・アーミテージCIOは、労働市場が堅調ながらも変動が激しいこともあり、物価圧力は過去10年間の大部分よりも高水準にとどまる可能性が高いと指摘した。

- COLONIAL FIRST STATE PRIVATE EQUITY PTY LTD

- COLONIAL FIRST STATE GLOBAL ASSET MANAGEMENT GLOBAL RESOURCES

同氏はインタビューで「インフレ指標が引き続き、現在人々が予想しているよりも大きく上下すると思われるため、資産のバリュエーションの変化が見込まれる」とし、「それが好機を生み出すと考えている」と述べた。

CFSは高インフレ環境下で良好に推移する非上場資産を探しており、データセンター、ケーブルネットワーク、再生可能エネルギープロジェクトへの投資に注目している。アーミテージ氏によると、同社は最近、より積極的な資産配分アプローチを取る中、投資チームで社内から何人かの重要な人材を起用した。

740億豪ドル規模の年金基金HESTAのソーニャ・ソーテルリクソンCIOはインタビューで、今後10年間にインフレ率が「目標を上回るか、目標の上限」で推移すると予想。その結果、実物資産やインフレ連動債など、物価圧力をヘッジするための投資対象を購入している。

人口の高齢化や、多額の設備投資を必要とする再生可能エネルギーへの移行などの要因は、インフレが高止まりする可能性を示唆していると、同氏は述べた。

ゴータム・アダニ氏、ジャック・ドーシー氏、カール・アイカーン氏。3人の共通点は、ショートセラー(空売り投資家)のネイト・アンダーソン氏に狙い撃ちされ、資産が大きく落ち込んだことだ。

HINDENBURG RESEARCH LLC

今年、アンダーソン氏は異例の注目を浴びた。1月には、当時世界4位の資産家だったインドの実業家アダニ氏率いる新興財閥アダニ・グループを攻め、国際金融・証券市場を揺るがした。上場企業10社から成る同グループの中核企業アダニ・エンタープライゼズは、数日で時価総額の約半分を失った。

3月下旬には米決済サービス会社ブロック(旧社名スクエア)を空売りし、その週の終わりまでに株価は16%余り下落した。ブロックの共同創業者は米著名起業家のドーシー氏だ。5月にはアイカーン・エンタープライゼズに狙いを定め、株価は同月に最大59%下げた。この3本のリポートはいずれも標的の企業やその経営者から激しく反論されたが、株価への影響はアンダーソン氏の典型的なケースと同等かそれ以上だった。2020年以降、ヒンデンブルグは約30社を狙い撃ちし、その翌日の株価は平均で約15%下落している。

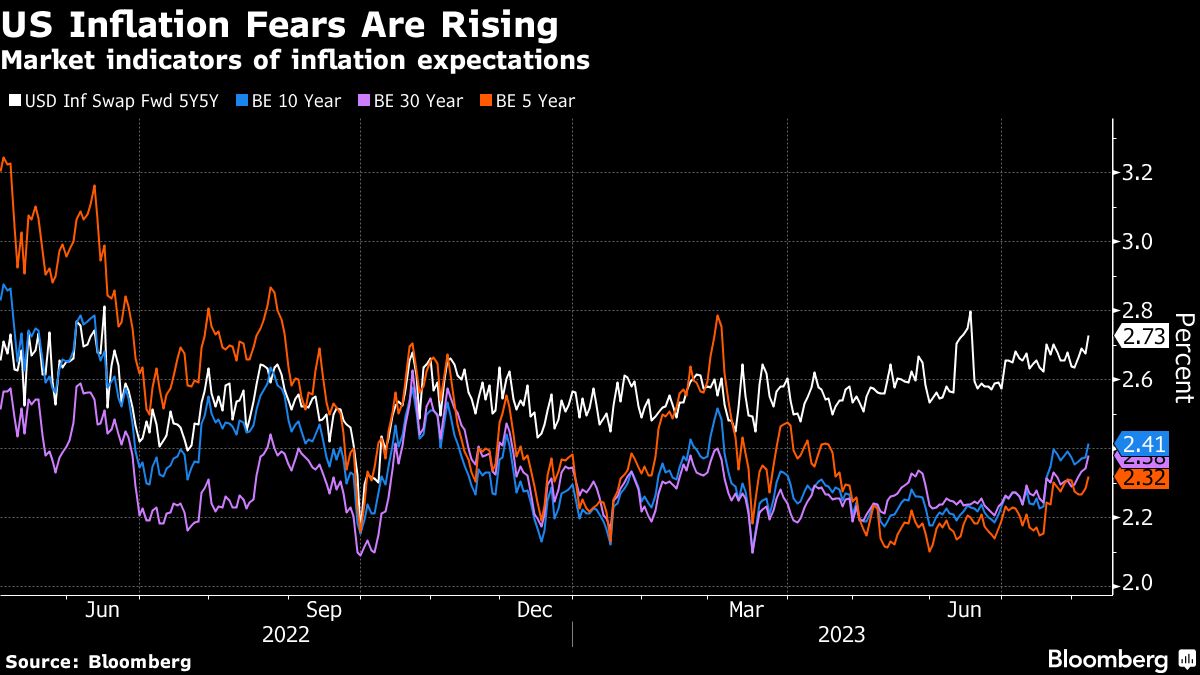

ケリー氏はブルームバーグ・サーベイランスとのインタビューで、「全体として債券市場の価格設定はここ何年よりも妥当だ。金利低下で一時的なキャピタルゲインが得られるだろう」とした上で、「株式市場でも、なお比較的良好な長期のキャピタルゲインが得られる」と語った。

アリアンツの10日の発表によると、グループの営業利益は7.1%増の38億ユーロ(約6000億円)。米国の生命・健康保険事業の業績向上が寄与した。アリアンツ・グローバル・インベスターズを含む資産運用部門は、歴史的な債券相場急落を受けて減益となった。一方、パシフィック・インベストメント・マネジメント(PIMCO)が4-6月に外部顧客から集めた資金は約40億ユーロとなり、投資家心理の安定が示唆された。

EVメーカーの米テスラ、「グッチ」など高級ブランドを展開するフランスのケリング、日本の半導体メーカーであるアドバンテストは先月、ファンドの空売り比率がそれぞれの地域で最も高かった大型株だ。ヘッジファンドなどの機関投資家に財務サービスを提供するヘイゼルツリーがまとめたデータで明らかになった。

ヘッジファンド運営会社サード・ポイントのダン・ローブ最高経営責任者(CEO)は、「ミーム」株トレーダーによっていかに空売りの危険性が高くなったかを嘆いたが、これはウォール街の大物の中で同氏が初めてというわけではない。しかし興味深いのは、ローブ氏が今、こうした発言を行ったことだ。

同氏は「ファンダメンタル分析は、日々のオプション満期やレディット掲示板のモニタリングよりも一段と後回しにされている」とし、これが2021年のAMCエンターテインメント・ホールディングスやゲームストップなど空売り銘柄のショートスクイーズ(踏み上げ)などに示されていると指摘。「われわれは空売りを断念したわけではないが、市場ヘッジやショートのバスケットを優先し、個別銘柄へのショートエクスポージャーを引き続き縮小している」と説明した。

ローブ氏は「空売りを取り巻く環境は、歴史的に見てもはるかに厳しい」とし、サード・ポイントが「分散投資を強化し、個別銘柄のショートポジションの規模を縮小することで、ショートスクイーズに対する脆弱(ぜいじゃく)性を限定している」と説明した。

ヘッジファンド運営会社ポイント72アセット・マネジメントはシンガポール部門の人員を100人に増やした。事情に詳しい関係者が明らかにしたもので、これは昨年の早い時期の2倍強に当たるという。

この件が非公開だとして同関係者が匿名で明らかにしたところでは、シンガポールオフィスの新規採用は昨年末前後に増え始め、この半年間に加速した。また元マーシャル・ウェイスのウェイ・リム氏を株式ロングショート担当のポートフォリオマネジャーに起用したほか、シンガポール国内の投資関係者や技術・データ分野の人材を採用したという。

金融引き締め終了後の世界に備え、新興国市場に資金を投じている投資家は債券から株式へとシフトしている。

ルーミス・セイレスのマネーマネジャー、アシッシュ・チュー氏(ボストン在勤)は「株式パフォーマンスの主な原動力は特にインドやインドネシア、ブラジルといった国々における穏やかなマクロ環境と、消費と投資の強さが主導する力強い利益の伸びだろう」と説明した。

テリマーのストラテジスト、ハスナイン・マリク氏(ドバイ在勤)は、「米国の金利が本当にピークを迎えたのであれば外国勢の再参入で、新興国の中でも小規模でより値下がりしている地域の株式が好調になるはずで、例えばエジプトやナイジェリア、パキスタン、トルコだ」と分析。「米国がソフトランディング(軟着陸)すれば、中国や台湾、韓国など製造業輸出セクターに依存する大規模な新興市場が有利になる」とも話した。

中南米株も選好されている。ブルームバーグがまとめたデータによれば、ブラジルの株式ベンチマークは過去10年間の平均バリュエーションに対し25%のディスカウント水準で推移しており、ブラジル中央銀行は予想を上回る大幅な利下げを実施したばかり。チリでは株式が27%のディスカウント水準で、中銀は7月下旬に1ポイント利下げに踏み切った。

バンク・ジュリアス・ベアの株式ストラテジスト、ネナド・ディニック氏(チューリヒ在勤)は「ドル安や金利引き下げ、中国センチメント改善の恩恵にあずかる中南米株にはアウトパフォームの可能性があるとみている」と語った。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。