インデックス運用

インデックス運用(Indexing)とは、株価指数に連動するパフォーマンスを目指す運用手法である。ベンチマークを超過するリターンを求めて、積極的に投資を行うアクティブ運用に対して、指数連動を目指して消極的に運用を行う受動的な運用であることから、パッシブ運用とも呼ばれる。

TOPIXや日経平均、S&P500NASDAQ、MSCIコクサイ、シティ世界コクサイ、S&P先進国REIインデックスなどの市場指数だけでなく、小型株指数やバリュー株指数、さらにRobert D. Arnottによって考案されたファンダメンタルインデックスなど、市場指数とは異なるインデックスをベンチマークにするような運用もインデックス運用と呼ぶ。

インデックス運用は個別銘柄のリサーチを行う必要がない、売買回転率を低く抑えることができるなどの理由から、低い運用コストで分散効果を投資家にもたらすことができる効率的な運用手法であり、資産運用の根幹に据える運用手法である。インデックス運用が普及した背景には、効率的市場仮説に基づく現代ポートフォリオ理論が市民権を得たという要素が大きいだろう。具体的な手法としては完全法、層化抽出法、最適法などが挙げられるが、一般個人投資家が知る必要はなく、インデックスファンドやETFに投資を行えば十分である。

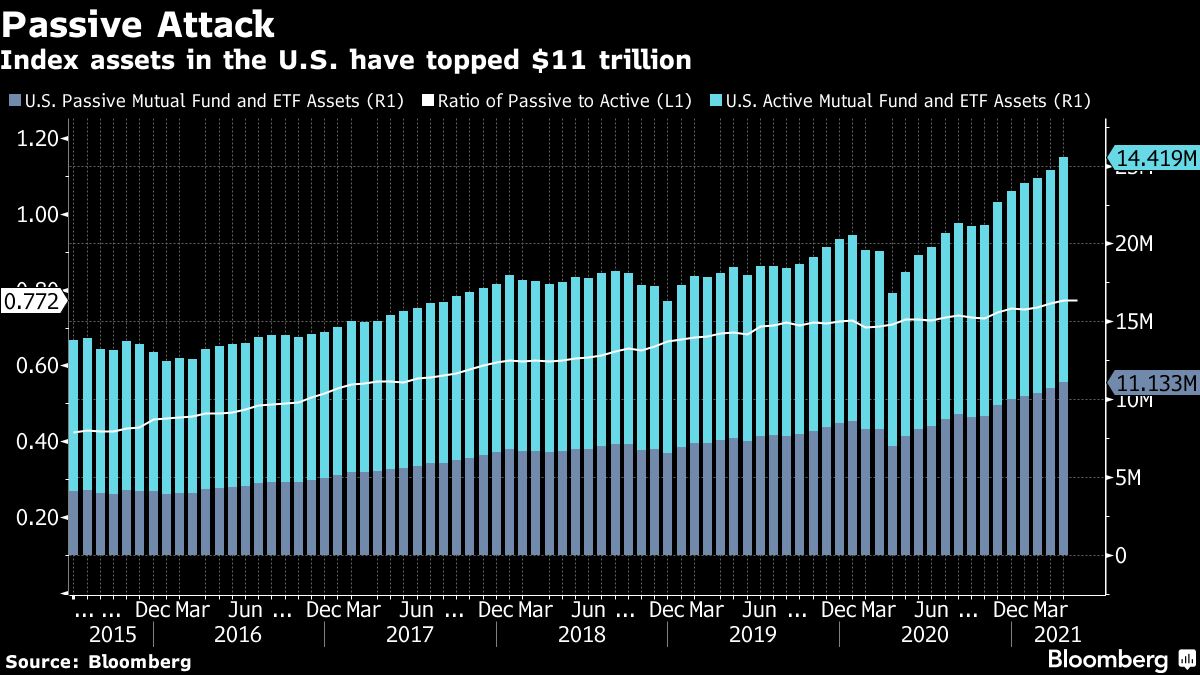

インデックス運用が効率的な運用であるためには、前提である効率的市場仮説が十分に成立している必要があるが、市場の効率性はパッシブ運用が増えれば増えるほど落ちるというジレンマに陥る。パッシブ運用は非効率なアクティブ運用、ノイズトレーダーの存在にフリーライドする戦略という見方もでき、パッシブ運用の普及による市場の効率性や流動性の低下は資本市場の本来の目的である効率的な資本配分メカニズム、価格発見機能を歪め、市場のボラティリティの拡大を通じて新世代のシステミックリスクを引き起こす可能性がある。マイケル・ルイス氏の著書「世紀の空売り」で取り上げられ有名になった投資家マイケル・バーリ氏は、「パッシブ投資の知能指数劣化」が株式バブルを悪化させるとツイートした。

アクティブ運用

インデックス運用がベンチマークと同様のリターンを目指すのに対し、アクティブ運用はベンチマークを上回るリターンを目指す運用である。市場指数をベンチマークとすることが多いが、ヘッジファンドのように絶対リターンを追求するアクティブ運用も存在する。このときのリターンはインフレ調整後リターンなので、ヘッジファンドは現金をベンチマークにしていると見なすことができる。

インデックス運用が低コストでベンチマーク並みのリターンを達成するのに対し、アクティブ運用は超過リターンを得るために調査、分析、売買執行などの運用コストが生じる代わりに、ベンチマーク以上のリターンの達成を目指す。そのため、アクティブ運用の運用報酬は相対的に高く、運用報酬控除後で超過リターンを得るため、高い運用能力が要求される。ヘッジファンドでは運用管理報酬に加え、パフォーマンスに応じたインセンティブ報酬を採用するのが一般的である。

効率的市場仮説を前提にすると、超過リターンを継続的に生み出すことは不可能である。実際に様々な実証研究が超過リターンの存在を否定しており、高い運用報酬に見合う安定的な超過リターンは存在しないという主張が支配的である。しかし、パッシブ運用の普及による効率性や流動性の低下が裁定機会を生み出す可能性は否定できないし、市場参加者が人間であるがゆえのバイアスやそれによって引き起こされるアノマリーは数多く存在しており、未知のアノマリーから超過リターンを生み出す可能性は存在する。少なくとも、パッシブ運用とは異なる相関を持つリターン系列をアクティブ運用が生み出せるのであれば、アクティブ運用をポートフォリオに組み込むことで投資家は分散メリットを享受できる。市場に流動性や効率性、そしてポートフォリオに分散メリットをもたらすというだけでも、アクティブ運用の意義は十分に認められる。

アクティブ運用の基本

アクティブ運用の成果はインフォメーション・レシオ(Information Ratio: IR)で評価される。IRはベンチマーク超過リターンの時系列平均を標準偏差で割ったものであるため、低いリスクで高いリターンを得られれば、IRは高くなり、その運用は効率的だということができる。似たような指標としてシャープレシオがある。シャープレシオはベンチマーク超過リターンの代わりに安全資産金利(通常は国債金利)を用いて、同様にリスク調整済みの超過リターンを計算する。IRはどのベンチマークを採用するかによって値が変わるため、ベンチマークの異なるファンド間でリターンを比較したい場合などは、IRよりもシャープレシオを使うほうが多い。

Grinold (1989)はアクティブ運用の基本法則として、IRを以下の3要素で近似している。

$$IR\simeq IC\times TC\times \sqrt{BR}$$

ICとは情報係数(Information Coefficient)で、投資家の期待リターンと実現リターンの相関係数の期待値を表す。投資家の能力が高いほど実現リターンの予測力が高いはずなので、相関係数ICは高くなると考えられる。

TCとは移転係数(Transfer Coefficient)で、投資家の期待リターンとポートフォリオのアクティブウェイトの相関を表す。投資家の予測力がどれくらいポートフォリオウェイトに反映されているかを表している。

BRはブレス(Breadth)で、1年間の意思決定の回数を表す。大数の(弱)法則に従えば、独立な試行回数によって決まるリターン(確率変数)の真の期待値を \(\mu^0\)とすると、 試行回数を増やすほど、実現リターンは真の期待リターンに収束する \(\mu\to\mu^0\) ので、BRは十分な回数を確保するべきということになる(BRが小さいのにリターンが大きい場合、それは偶然によってもたらされたものであると解釈されると考えてもよいだろう)。

アクティブ運用の種類

アクティブ運用には大きくトップダウン・アプローチとボトムアップ・アプローチとがある。

トップダウン・アプローチ

トップダウン・アプローチとは、景気、金利、失業率、為替などマクロ経済見通しに基づいてポートフォリオアロケーションを調整する運用方法である。具体的には業種セクターアロケーション(どの業種に投資するか)やグローバルマクロアロケーション(どの国に投資するか)などがあり、市場構成対比でセクター比率や国際分散比率の調整を行う。ボトムアップ・アプローチと比べるとブレスが小さくなりがちなので、運用パフォーマンスが予測精度に大きく依存する。

ボトムアップ・アプローチ

トップダウン・アプローチと対照的に、個別銘柄に関する調査をもとに銘柄選別を行い、ポートフォリオを構築する方法がボトムアップ・アプローチである。内部または外部のアナリストによる企業訪問や財務分析によって得られたファンダメンタルズ、株式評価尺度、過去の株価変動などテクニカルな要因を考慮した選別を行う。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。