要約

UBSが2025年グローバル不動産バブル指数を発表しました。レポートの要約は以下の通りです。

1. バブル指数の全体像と現状

このレポートは、住宅価格が地元の収入や賃料から大幅に乖離している「価格の誤設定」のリスクを評価したものです。過去1年間、世界的な住宅市場は平均して冷え込みを見せており、主要都市におけるバブルリスクは3年連続で低下しています。これは、依然として高い資金調達コストや、インフレ調整後の価格がほぼ横ばい(北米では大幅に鈍化、ユーロ圏でも停滞)であったことが背景にあります。

2. 都市別のリスク状況

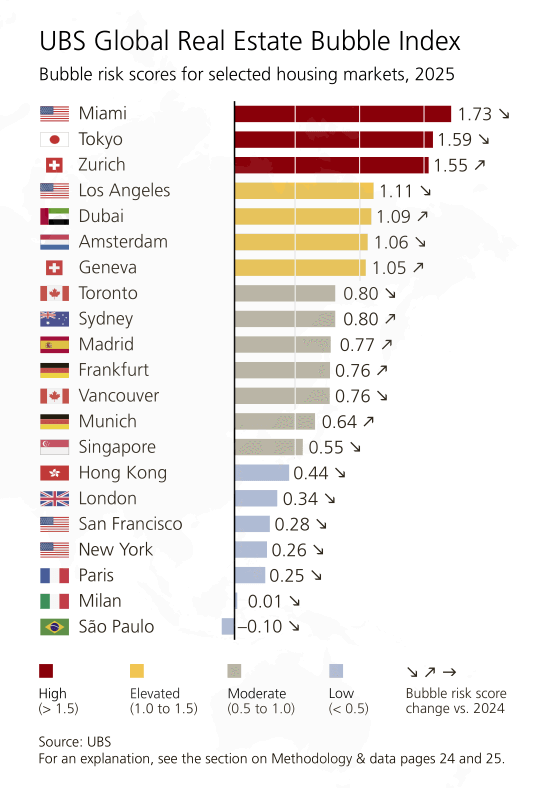

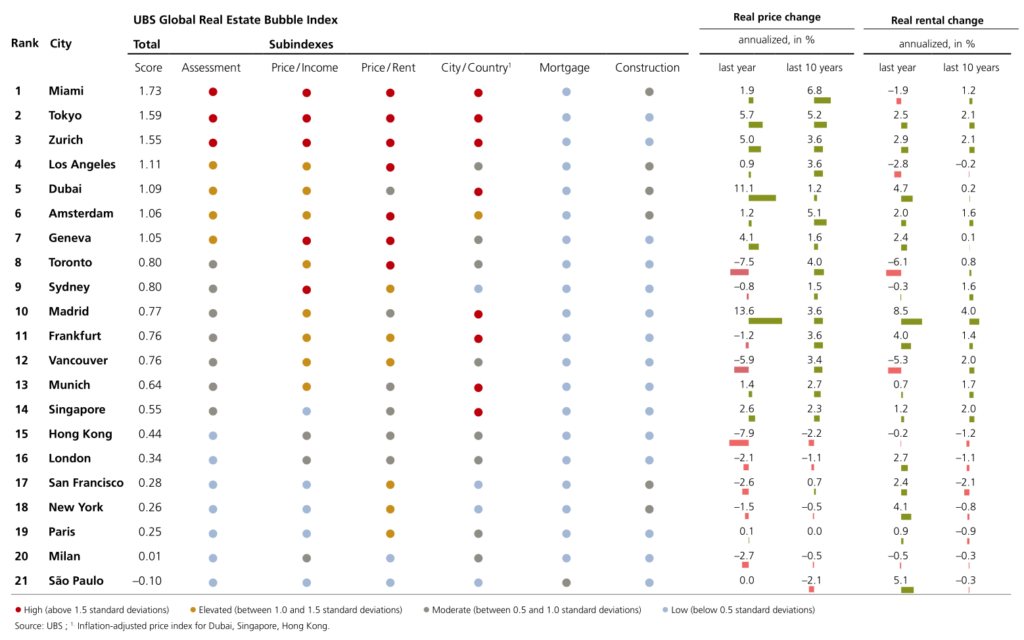

- 高リスク(High Risk): 本調査で最もリスクが高いのはマイアミで、次いで東京とチューリッヒが高いリスクを示しています。特にマイアミは過去15年間で最も高い価格上昇を記録しました。

- リスク上昇: ドバイとマドリードは過去1年間でリスクが最も大きく上昇しました。ドバイは経済ブームにより2022年以降リスクが急増しています。

- リスク低下: トロントと香港はリスクスコアが大幅に低下しました。ロンドン、パリ、ニューヨークなどは「低リスク」のカテゴリーに分類されています。

3. 市場を動かす要因と課題

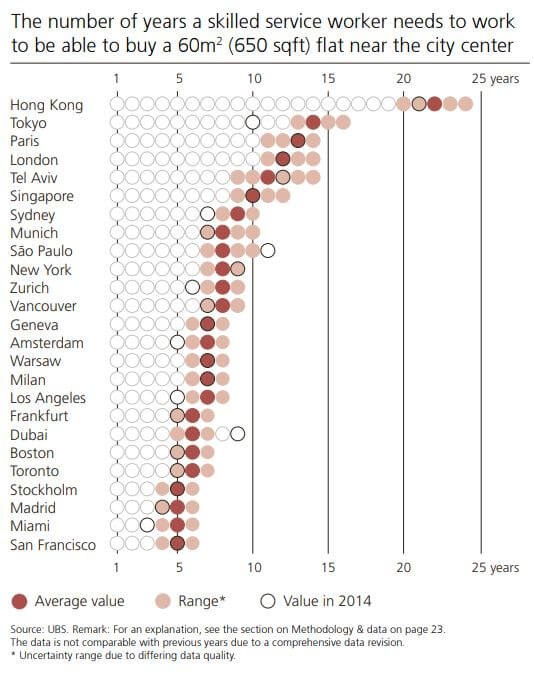

- アフォーダビリティ(購入可能性)の欠如: ほとんどの都市で、平均的な専門職の収入では60平米のマンション購入は予算外となっています。香港は世界で最も購入が困難な都市であり、次いでパリ、ロンドン、東京も収入との乖離が顕著です。

- 公的債務の影響: 世界的な公的債務の増大により、今後数年間は「インフレ」や「金融抑圧(金利を低く抑える)」が続く可能性が高く、これが不動産市場に新たな追い風(fresh tailwinds)を与える可能性があると予測されています。

4. 今後の展望

短期的には、依然として購入可能性が著しく逼迫していることが市場の重石となっています。しかし、2026年までに中央銀行が政策金利を引き下げることが予想されており、実質的な資金調達コストが低下すれば、需要が再び活性化する可能性があります。また、供給不足が続く多くの都市中心部では、不動産は引き続き「金融の避難先」としての役割を果たすと見られています。

要するに: 世界的なバブルリスクは全体として緩和傾向にありますが、マイアミや東京などの特定都市では依然として高いリスクが続いています。長期的には、政府の債務問題や金利低下が不動産価格を再び押し上げる要因になると分析されています。

Editorial

異例の大規模な政府移転支出が家計所得を押し上げ、3年前のインフレ急増の一因となりました。その後の金融引き締めは住宅市場を冷やし、バブルを沈静化させました。逆説的ですが、継続的で最終的には持続不可能な公的債務の増加が、今後数年間、住宅市場に新たな追い風を与える可能性が高いと考えられます。

IMF(国際通貨基金)の予測によれば、今世紀末までに公的債務は世界GDPの100%に近づくとされています。政策立案者は、この債務動向を制御するために、「緊縮財政」「インフレ」「金融抑圧」という3つの長期的な選択肢に直面しています。増税と支出削減を伴う「緊縮財政」は、人口の高齢化と社会の分極化が進む中で、広く不評を買っています。「インフレ」の上昇を容認することは、名目経済成長へのより容易な道であり、公的債務の管理に役立ちます。また、規制や中央銀行の行動を通じて名目借り入れコストを低く抑える「金融抑圧」は、債務返済を管理するために必要不可欠となるでしょう。

不動産はこれらの状況から恩恵を受ける立場にあります。高いインフレは固定金利の住宅ローン債務を実質的に目減りさせ、住宅所有者を助けるからです。また、金融抑圧の下では、不動産投資のようなプラスの実質リターンを生む資産への需要が高まります。財政が健全な国の住宅市場も、資本流入が通貨を強化し、インフレを煽ることなく名目金利を低く抑えることが可能になるため、恩恵を受ける可能性があります。

短期的には、住宅の購入可能性(アフォーダビリティ)は依然として著しく逼迫しており、住宅市場の回復を妨げています。今回の「UBSグローバル不動産バブル指数」では、どの都市の下落リスクが低いのか、どこで価格調整が起こりやすいのか、そしてどこで価格上昇が再び加速しそうかについて詳しく解説しています。

皆様にとって有意義な読書体験となることを願っております。

クラウディオ・サプテッリ(Claudio Saputelli) スイス&グローバル不動産責任者 Chief Investment Office GWM

マティアス・ホルツヘイ(Matthias Holzhey) シニア不動産エコノミスト Chief Investment Office GWM

Shifting risks

本調査の対象都市の中で、マイアミが最も高いバブルリスクを示しています。また、東京とチューリッヒにも高いバブルリスクが見られます。さらに、ロサンゼルス、ドバイ、アムステルダム、ジュネーブではリスクの上昇が顕著です。

一方、シンガポール、シドニー、バンクーバー、トロントのリスクは「中程度(moderate)」です。欧州では、マドリード、フランクフルト、ミュンヘンも中程度のリスクグループに属しています。指数によると、ロンドン、パリ、ミラノはバブルリスクが「低い(low)」とされています。欧州以外では、香港、サンフランシスコ、ニューヨーク、サンパウロが同カテゴリーにあり、サンパウロは分析された全都市の中で最もリスクが低い結果となりました。

直近4四半期において、世界の住宅市場は平均して冷え込みが続いています。東京を除く欧州およびアジアの都市では、価格賃料比(Price-to-rent ratios)が低下しました。住宅ローンの貸し出しが低調なのは、ほとんどの地域で依然として高い資金調達コストを反映しています。住宅ローン金利は2023年以降緩和したものの、依然として2020年から2022年の水準の約2倍に留まっています。新築住宅建設は減少傾向にあり、成長著しい都市部での住宅不足を悪化させています。全体として、過度な熱狂は収まりつつあり、主要都市の平均バブルリスクは3年連続で低下しました。

トロントと香港はバブルリスク・スコアで最大の低下を記録しました。また、今年指数の上位となったマイアミと東京も、前回の報告書に比べれば不均衡は緩和しています。対照的に、ドバイとマドリードは最大の上昇を見せました。ドバイのバブルリスクは、経済ブームを背景に2022年以降急増しており、市場はますます過熱しているように見えます。

バブルのリスクが高い、あるいは上昇している都市では、経済の基礎的条件(ファンダメンタルズ)からの乖離が続いています。過去5年間で、インフレ調整後の実質住宅価格は平均で25%近く上昇した一方、賃料の上昇は約10%、所得の上昇は5%程度にとどまりました。対照的に、リスクが中程度または低い都市では、住宅価格はおよそ5%下落し、賃料と所得は概ね横ばいでした。歴史的に見れば、住宅取得能力(アフォーダビリティ)の低下や、価格と賃料の格差拡大は、住宅危機の予兆となってきました。

バブルの特定 (Identifying a bubble)

「バブル」という言葉は、資産の実態とかけ離れた大幅かつ持続的な価格の誤設定(mispricing)を指し、その存在は弾けるまで証明することはできません。しかし、歴史的データは不動産市場の過剰なパターンの兆候を示しています。典型的な兆候には、価格が地元の所得や賃料から乖離することや、過剰な貸し出しや建設活動といった実体経済の不均衡が含まれます。

Outlook hinges on inflation

過去4四半期、世界の住宅価格はインフレ調整後の実質ベースで実質的に横ばいでした。ユーロ圏の都市も概ね横ばいで、成長はほとんど見られませんでした。分析対象となったすべての北米都市では、住宅取得能力の低下が響き、価格上昇が大幅に鈍化しました。一部の都市はこの傾向に逆らいました。マドリードは分析対象都市の中で最も高い14%という実質価格上昇を記録しました。ドバイも約11%の力強い伸びを見せ、東京も5%を超える上昇でトップ3に入りました。スイスのチューリッヒとジュネーブでは、ゼロ金利への回帰が価格を下支えしました。

過去5年間では、ドバイとマイアミが平均約50%の実質価格上昇で首位となりました。東京とチューリッヒがそれぞれ35%と25%近い上昇でこれに続きました。対照的に、かつて好調だった香港やパリなどは、同期間に住宅価値が20%以上下落しました。ロンドン、ミュンヘン、フランクフルトでも、価格は2桁の下落となりました。

2010年から2020年にかけて、選出されたすべての都市中心部の住宅価格は、それぞれの国内市場よりも速く上昇しました。しかし過去5年間でこの傾向は逆転し、ほとんどの都市の住宅市場は全国平均を下回りました。これには2つの要因が働いています。第一に、パンデミックとフレキシブルな働き方の台頭により、需要が郊外にシフトしたことです。第二に、金利上昇が多くの都市で住宅取得能力を圧迫し、より多くの買い手が安価な郊外や周辺都市へと流れたことです。

欧州の多くを含む多くの国々が高齢化、そして間もなく人口減少に直面する中で、このパターンは再び逆転する可能性があります。地方が住民や経済活動を失うにつれ、都市中心部がより多くの成長を引き寄せる可能性があり、東京はその代表的な例です。

海外需要も住宅ブームを増幅させ、都市部の優位性を高めてきました。近年、東京、マドリード、マイアミ、ドバイは外国人投資家の強い関心を集めました。対照的に、新たな税金から全面的な購入禁止に至るまで、規制が強化されたことで、バンクーバー、シドニー、パリ、シンガポール、ロンドンといった、かつて人気を博した市場の魅力は薄れています。

マクロ経済の観点からは、投資としての住宅の見通しは堅調に見えます。中央銀行は2026年までに政策金利を引き下げ、実質的な資金調達コストを徐々に低下させると予想されています。インフレや迫りくる金融抑圧に直面する過剰債務の世界において、住宅は金融上の避難所として機能し得ます。ほとんどの都市中心部では、供給不足もさらなる価格上昇を後押ししています。しかし、このシナリオは、インフレが抑制され続け、主要経済国の成長が底堅く推移することに依存しており、その両方とも不確実なままです。

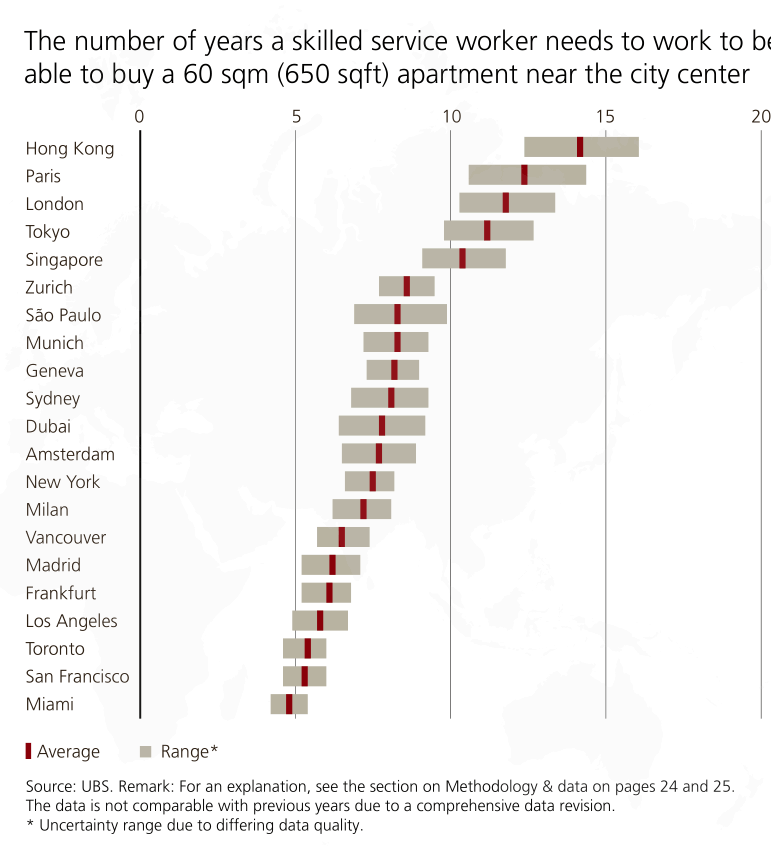

Price-to-income

世界のほとんどの都市において、60平方メートルのマンションを購入することは、平均的な熟練サービス業従事者の予算を超えています。香港は最も住宅取得が困難であり、60平方メートルの住居を購入するのに平均年収の約14年分を要します。パリ、ロンドン、東京では年収倍率が10倍を超えており、価格は現地の所得水準から乖離しています。チューリッヒ、シドニー、ジュネーブ、ミュンヘン、サンパウロでも、現地の賃金はマンションを購入するには不十分です。

融資の規制要件を満たす住宅購入者にとって、住宅取得能力は住宅ローン金利と元金返済期間に左右されます。これら両方が比較的高い場合、米国の多くの都市のように年収倍率が低い都市であっても、月々の負担は重くなる可能性があります。

熟練サービス業従事者にとって、資金的に購入可能な居住スペースは、世界的な金利上昇前の2021年と比較して、平均で約30%縮小しています。現行の金利水準では、現在の価格レベルを維持することは困難に見え、特にニューヨーク、シドニー、ロンドンにおいてその傾向が顕著です。

Price-to-rent

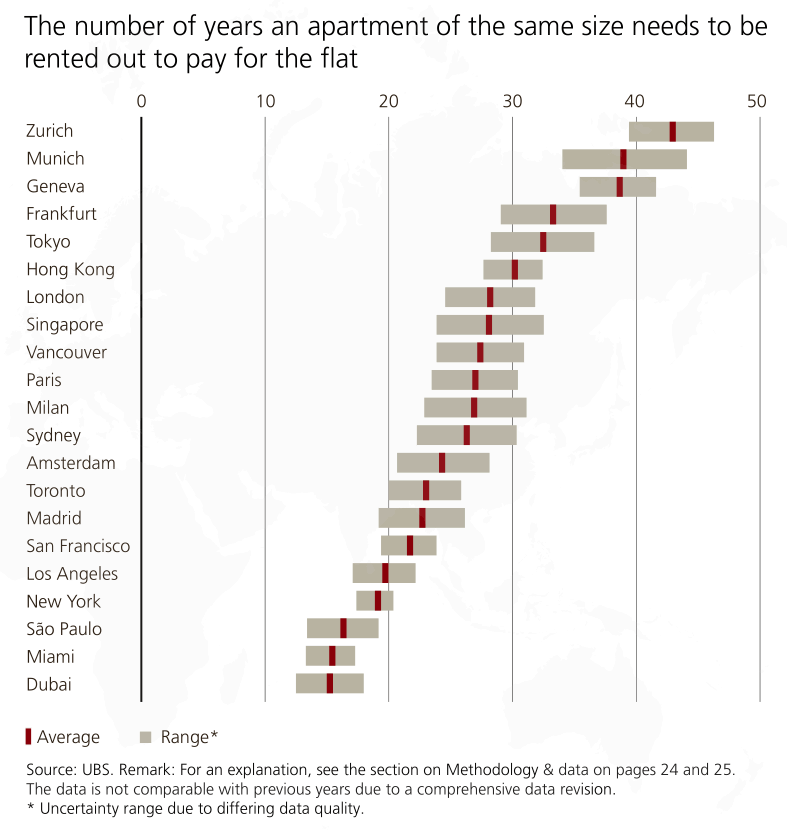

住宅価格・家賃倍率は、マンションを購入するのに何年分の家賃収入が必要かを示しています。過去3年間、東京を除く分析対象の欧州およびアジア太平洋のすべての都市で家賃の上昇が住宅価格の上昇を上回ったため、この倍率は平均して低下しました。現在、チューリッヒが最も高い住宅価格・家賃比率を示しており、ミュンヘンとジュネーブがそれに続きます。フランクフルト、東京、香港も30倍、あるいはそれに近い倍率を記録しています。

このような高い水準は、長期にわたる低金利を受けた住宅価格の大幅な上昇への期待や、投機的な需要を反映しています。投資家は、非常に低い賃貸利回りをキャピタルゲインで補うことを想定しています。もしこうした期待が後退すれば、住宅価格・家賃倍率が高い市場の住宅所有者は、多大な資産損失を被る可能性が高いでしょう。

対照的に、ドバイ、サンパウロ、および本調査で分析された米国の都市は、分析対象市場の中で最も低い住宅価格・家賃倍率を示しています。その理由には、賃貸市場の規制が比較的緩いこと、平均を上回る金利、そして特にドバイとサンパウロにおける高いリスクプレミアムが挙げられます。

City profiles

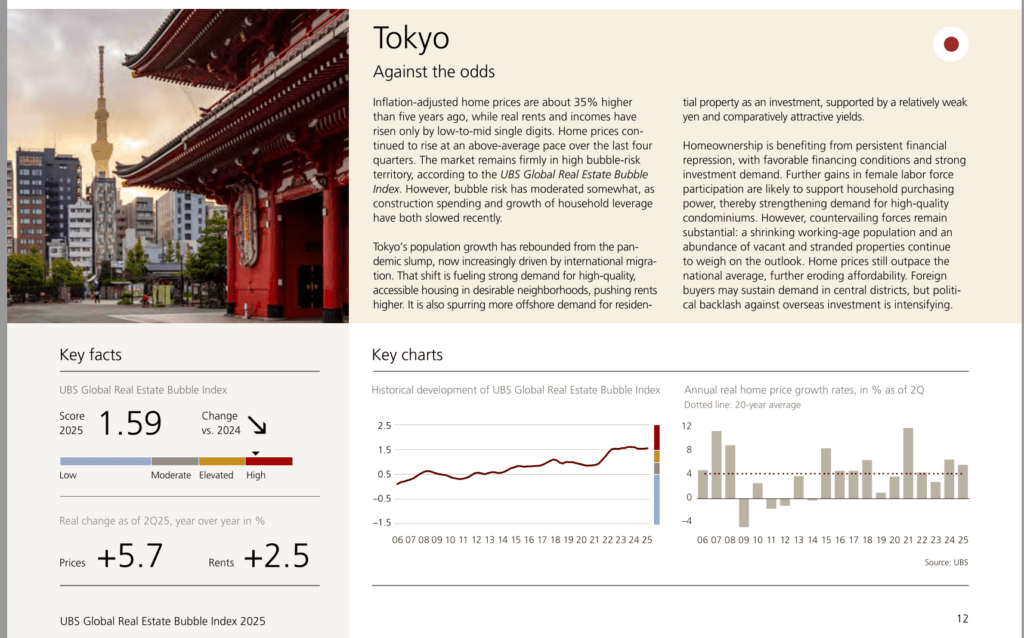

インフレ調整後の住宅価格は5年前より約35%高い一方、実質賃料と所得は1桁台前半から中盤の伸びにとどまっています。住宅価格は過去4四半期、平均を上回るペースで上昇し続けました。UBSグローバル不動産バブル指数によると、市場は依然として高いバブルリスクの領域にあります。しかし、建設支出と家計レバレッジの伸びがいずれも最近鈍化したため、バブルリスクは多少和らぎました。

東京の人口増加はパンデミックによる落ち込みから回復しており、現在は国際的な移動が主な要因となっています。この変化が、人気の高いエリアにある質の高い利便性の良い住宅への強い需要を煽り、賃料を押し上げています。また、相対的な円安や比較的魅力的な利回りに支えられ、投資対象としての住宅物件に対する海外需要も拍車がかかっています。

住宅所有は、良好な資金調達条件と強い投資需要を伴う持続的な金融抑圧の恩恵を受けています。女性の労働参加率のさらなる上昇は、世帯の購買力を支え、それによって質の高い分譲マンションへの需要を強める可能性があります。しかし、相反する力も依然として大きく、生産年齢人口の減少や膨大な空き家・放置物件が引き続き見通しの重石となっています。住宅価格は依然として全国平均を上回るペースで推移しており、住宅取得能力をさらに低下させています。外国人買い手が都心部の需要を維持する可能性がありますが、海外からの投資に対する政治的な反発が強まっています。

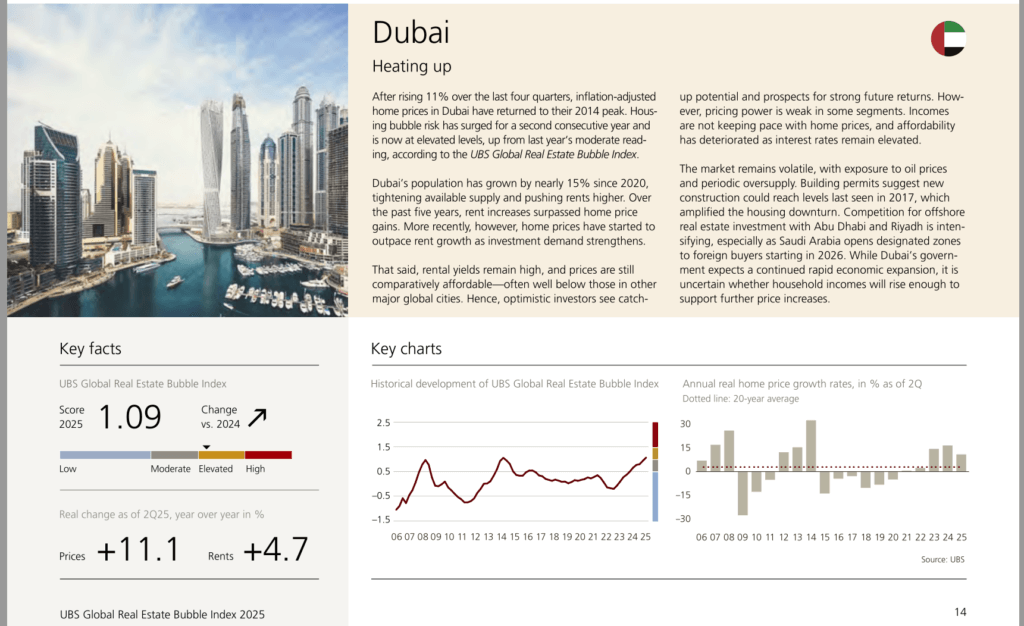

過去4四半期で11%上昇した結果、ドバイのインフレ調整後住宅価格は2014年のピーク時の水準に戻りました。UBSグローバル不動産バブル指数によると、住宅バブルのリスクは2年連続で急増しており、昨年の「中程度」から現在は「高い」水準にあります。

2020年以降、ドバイの人口は15%近く増加しており、供給不足を招くとともに賃料を押し上げています。過去5年間、賃料の上昇率は住宅価格の上昇率を上回っていました。しかし、より直近では、投資需要の強化に伴い、住宅価格の上昇が賃料の伸びを上回り始めています。

とはいえ、賃貸利回りは依然として高く、価格も依然として比較的手頃であり、他の主要な世界的都市と比較して大幅に低いことが多いです。そのため、楽観的な投資家は、キャッチアップの可能性や将来の力強いリターンの見込みに注目しています。しかし、一部のセグメントでは価格決定力が弱まっています。所得の伸びは住宅価格の上昇に追いついておらず、金利が高止まりする中で住宅取得能力は悪化しています。

市場は依然として変動が激しく、原油価格の影響や周期的な供給過剰にさらされています。建築許可証からは、新規建設が住宅市場の低迷を増幅させた2017年以来の水準に達する可能性があることが示唆されています。特にサウジアラビアが2026年から外国人購入者に指定区域を開放するため、アブダビやリヤドとの海外不動産投資競争が激化しています。ドバイ政府は急速な経済拡大の継続を期待していますが、家計所得がさらなる価格上昇を支えるほど増加するかどうかは不透明です。

Overview

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。