以下はhttps://www.bain.com/insights/asia-pacific-private-equity-report-2024/の翻訳です。

- 🌎 アジア太平洋プライベート・エクイティ・レポート 2024

- 📈 市場改善の兆しと新たな機会

- 🚀 新しいセクターと戦略

- 🌏 投資家が楽観的な国々

- 💼 運用とエグジットへの注力

- 🔄 オルタナティブ資産クラスへの分散

- 2023年に何が起こったのか?

- 取引はほぼ停止

- 🌏 地域市場の動向

- 🇯🇵 日本市場の魅力と複雑さ

- 🔄 バイアウトが主役に

- 📉 グロースディール減少の背景

- 💰 ディールサイズの動向とメガディール

- 💡 エネルギー・天然資源への注目

- 💡 エネルギー・天然資源セクターの成長

- 🏭 その他のセクター動向

- 🔄 PEとインフラの境界線の曖昧化

- 📉 競争の縮小

- 💼 競争の縮小とファンドの二極化

- 🤝 競争環境と脅威

- 📉 投資家活動の地域別動向

- 📉 マルチプルの急落

- 📉 テクノロジー以外の資産への関心

- 🚨 エグジット(投資回収)が再び減少

- 📉 グレーター・チャイナIPOを除いたエグジット

- 🔄 セカンダリー・エグジットの増加

- 🇯🇵 日本のエグジットが牽引役に

- 🇮🇳 その他の市場のエグジット状況

- 💻 セクター別エグジット

- 💡 アセットクラスの多様化への賢明なアプローチ

- ⚠️ アセットクラス拡大の難しさ

- 💰 プライベート・クレジットとインフラ

- 💰 プライベート・クレジットとインフラの魅力

- 🚀 多様化の競争優位性

- 🎯 アウトパフォームを目指す

- 💡 投資のための実用的な考慮事項

- 🏢 成功事例:KKR

- 💼 成功事例:パシフィック・エクイティ・パートナーズ(PEP)

- 結論

- 免責事項

🌎 アジア太平洋プライベート・エクイティ・レポート 2024

激動の中で航路を維持する (Staying the course amid upheaval)

概要 (At a Glance)

- 継続的な不確実性の影響を受け、ほとんどの市場でプライベート・エクイティ(PE)のディール(取引)件数およびエグジット(投資回収)件数が急減しました。

- アジア太平洋地域のPEファンドの資金調達額は2023年にわずか1,000億ドルとなり、過去10年で最低水準となりました。

- 厳しい市場に直面し、GP(ゼネラル・パートナー)は買い手を見つけ、エグジット価値を向上させるための新しい戦略を開発しました。

- インフラやプライベート・クレジットなどのオルタナティブ資産クラスは、アジア太平洋地域に特化したファンドにとって成長の機会を提供します。

アジア太平洋プライベート・エクイティ:投資家は引き、取引活動は急落

2年連続で、アジア太平洋地域のPE市場には不確実性が漂いました。2023年には、多くの投資家がディールメイクを保留しました。その背景には、地域の大半での経済成長の鈍化、PEの負債コストを押し上げる高止まりした金利、そして不安定な株式公開市場への懸念がありました。進行中の地政学的緊張と世界的な紛争が、投資家の懸念をさらに強めました。先行きの見通しが立たない中、ファンドは嵐が過ぎ去るのを待つため、引きこもりました。ベインの2024年アジア太平洋プライベート・エクイティ調査によると、この不安なマクロ経済状況の組み合わせが、投資家の最大の関心事でした。

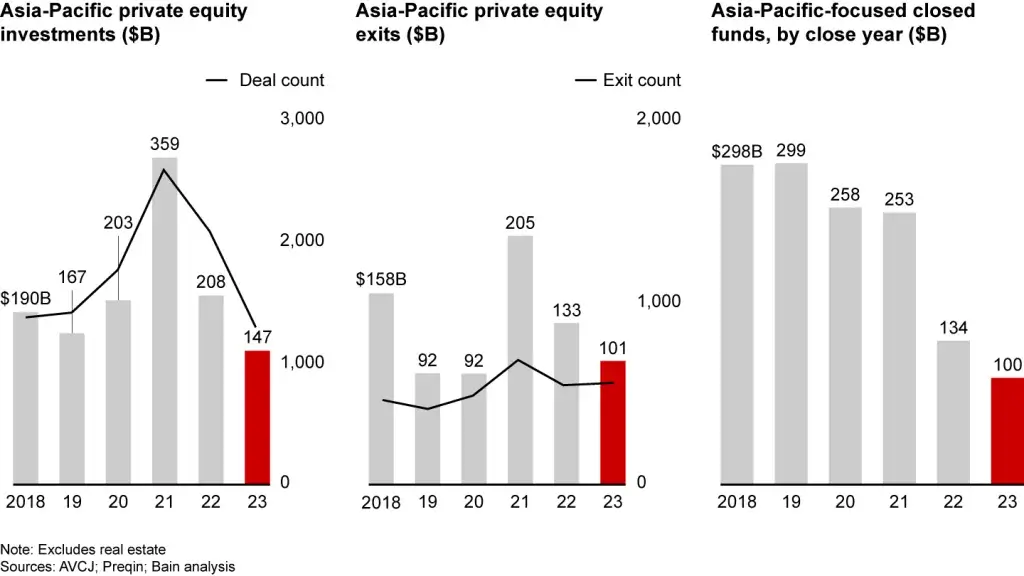

ディール価値は1,470億ドルに下落し、2022年に始まったディールメイクの低迷を長引かせました。エグジットは急落し、資金調達は10年間で最も低い水準にまで減少しました(図1参照)。

Asia-Pacific deal value, exit value, and fund-raising plunged further in 2023

- 投資家はグレーター・チャイナでの企業買収に特に慎重なままであり、不透明な経済見通しが地域全体に影響を与えました。グローバルなGPはアジア太平洋諸国への投資を縮小し、ディールとエグジットは減少しました。

- この傾向に逆行した唯一の市場は日本であり、取引活動が増加しました。投資家は、業績改善の可能性を秘めたターゲット企業が豊富にあること、安定した規制環境、そして低金利の継続に安心感を見出しました。

- ディールとエグジットの面で、テクノロジーは再び最大のセクターとなりました。エネルギー・天然資源セクターは、ディール価値と取引量が増加した唯一の投資分野であり、投資家がエネルギー転換関連資産にますます賭けていることの表れです。

- グレーター・チャイナにおける新規株式公開(IPO)によるエグジットは、群を抜いて最大のエグジット活動源であり、そのほとんどが、通常は政府系ファンドの領域であるテクノロジー関連セクター(半導体など)でした。グレーター・チャイナのIPOを除くエグジット価値は650億ドルに下落し、過去5年間の平均から30%減少しました。

- 6年連続で低迷またはマイナスの純キャッシュフローに苦しむLP(リミテッド・パートナー)は、新たな配分をほぼ保留しました。多くのLPは、資金調達を実績のあるファンド、好ましい市場に晒されているファンド、および差別化された戦略を持つファンドに限定しました。

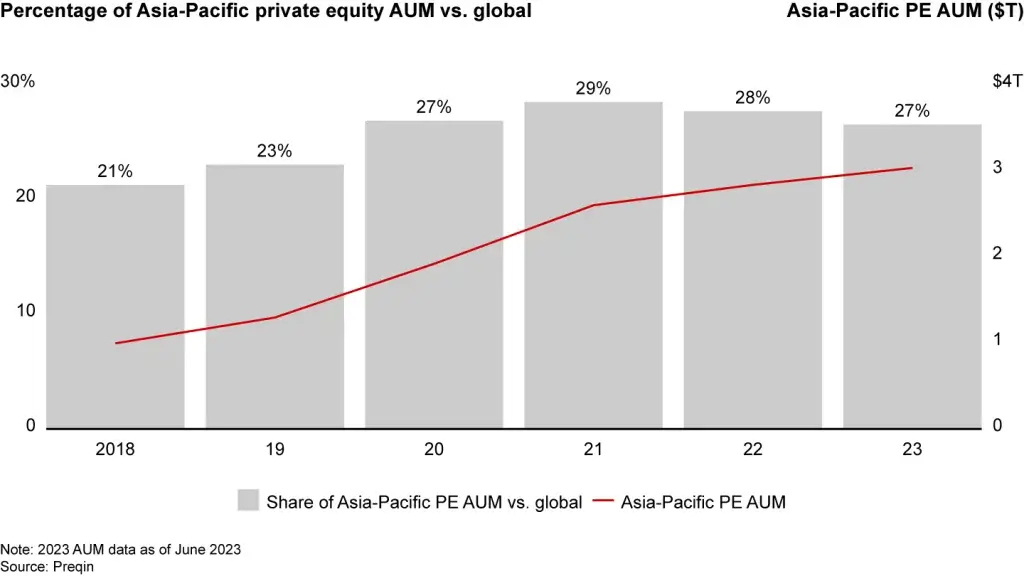

- アジア太平洋地域のPEの運用資産残高(AUM)は、世界のAUMの27%に低下し、10年以上にわたる着実なシェア成長の後、2年連続の減少となりました(図2参照)。

Asia-Pacific’s share of global assets under management fell to 27%

📈 市場改善の兆しと新たな機会

年央にかけて、市場改善のいくつかの兆しが見え始めましたが、回復のタイミングは依然として不透明です。インフレ率は、2022年に急騰した後、ほとんどの市場で下がり始めました。アジア太平洋地域のほとんどの市場では、金利が2024年後半または2025年に低下すると予測されています。また、2022年と2023年に米ドルに対して下落した一部の通貨は、回復を開始しました。最終的に、株式は中国と東南アジアを除くほとんどの市場で力強いパフォーマンスで年を終えました。

2023年、PE(プライベート・エクイティ)のリターンは明るい材料となり、5年、10年、20年のスパンで見ると、PEが依然として魅力的な投資クラスであり、公開市場を遥かに凌駕していることを再確認させました。年末時点で、業界データは地域におけるドライパウダー(未運用資金)が一貫して高水準にあることを示しており、ファンドがより多くのディールを行うための十分な資本を確保していることが保証されています。

🚀 新しいセクターと戦略

回復が本格化すれば、新しいセクターが期待をもたらします。生成AIのような破壊的なイノベーションが、新たな機会を生み出しています。私たちの調査によると、ほとんどのGP(ゼネラル・パートナー)は、生成AIをリスクの軽減、運用の強化、ポートフォリオ企業のパフォーマンス向上に活用しています。GPはすでに、市場に出てくる生成AI関連の資産をスカウトしており、潜在的なターゲットのデューデリジェンスにおいて生成AIがどのように役立つかを評価しています。

🌏 投資家が楽観的な国々

LP(リミテッド・パートナー)は、域内の一部の国について依然として楽観的です。Preqinの2023年投資家調査によると、プライベート・エクイティに投資する人々は、今後12か月間のPE投資機会において、日本を先進国市場のトップ3の1つに挙げ、インドと東南アジアを最良の新興市場2つとして挙げました。

💼 運用とエグジットへの注力

GPが投資の売却(エグジット)、LPへの現金還元、追加ファンドの調達という圧力に直面する中、多くはポートフォリオ管理とエグジット計画に焦点を移しました。マルチプル(評価倍率)が低下しているため、成功しているファンドは売上高の成長と利益率の改善に賭けて、リターンを向上させています。

私たちの調査によると、難しいエグジット環境にもかかわらず、事前売却戦略と説得力のあるエクイティ・ストーリーをポートフォリオ企業のために構築したPEファンドは、買い手を引き付け、成功裏にエグジットすることができました。

🔄 オルタナティブ資産クラスへの分散

プライベート・エクイティにとって激動の年において、多くの主要ファンドは、インフラやプライベート・クレジットを含むオルタナティブ資産クラスを主要な成長源として探索し始めました。これらの資産クラスはいずれも、アジア太平洋地域で成長の余地があります。私たちの経験から、分散は困難です。成功するファンドは、必要な能力を構築し、コアビジネスに近い分野に投資しています。

2023年に何が起こったのか?

取引はほぼ停止

投資家が2022年のディールメイクの落ち込みが短期的な逆転現象であることを望んでいたなら、2023年はその考えを打ち砕きました。一時的に活発な動きが見られたにもかかわらず、市場は下がり続けました。アジア太平洋地域のディール価値は1,470億ドルに下落し、過去5年間の平均を35%下回り、2021年の最高値である3,590億ドルからは59%の減少となりました。ディール価値は2014年以来の最低年間水準に滑り落ち、ディール件数は1,300件未満に減少し、過去5年間の平均1,849件を30%下回りました。

アジア太平洋地域のPE市場の動向は、世界のトレンドを反映していました。世界のバイアウト・ディール価値は、過去5年間の平均と比較して34%下落しました。

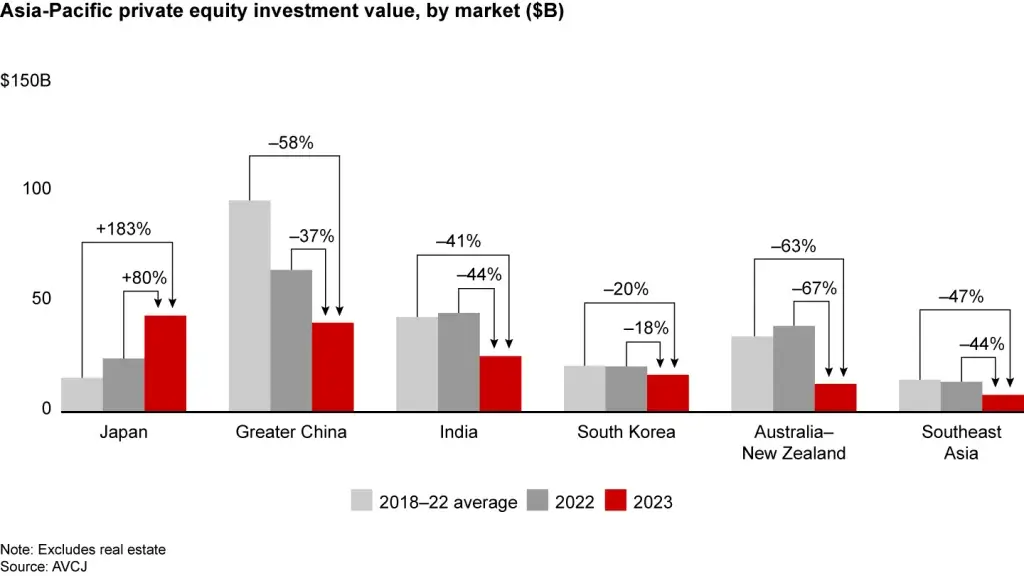

中国では、投資家は依然として慎重なままでした。ディール価値は過去5年間の平均と比較して58%減少し、アジア太平洋地域のディール価値全体に占める中国のシェアは28%に縮小しました。これは、過去5年間の平均43%から大幅な低下です(図3参照)。

Japan’s share of deal activity grew; China’s continued to recede

🌏 地域市場の動向

オーストラリア・ニュージーランド、東南アジア、そしてインドでも経済的な不確実性は投資家に影響を与え、ディール価値は過去5年間と比較して、それぞれ63%、47%、**41%**下落しました。これらの国々は、いずれも地域全体のディール価値に占めるシェアを落とし、メガディール(巨額取引)の件数も前年以前に比べて減少しました。

韓国は、他のアジア太平洋諸国よりもわずかに良い成績を収めました。ディール価値の減少は過去5年間の平均と比較してわずか20%にとどまり、地域全体のディール価値に占める韓国のシェアは増加しました。

アジア太平洋PE市場における明るい材料は日本でした。ディール価値は過去5年間の平均を183%上回り、初めて地域のディール市場で第1位となりました(図4参照)。日本におけるディール価値の急増の最大の要因は、10億ドル超の価値を持つディール(メガディール)であり、これにより、アジア太平洋全体のディール価値に占める日本のシェアは、過去5年間の平均の7%から30%に急上昇しました。対照的に、ディール件数に占める日本のシェアはわずか10%であり、ディール件数の増加は過去5年間の平均を9%上回るにとどまりました。

Figure 4. Japan is the only Asia-Pacific private equity market that grew in 2023

🇯🇵 日本市場の魅力と複雑さ

いくつかの要因が、日本を投資家にとって魅力的な市場にしています。その一つは、業績改善の大きな可能性を秘めたターゲット企業が豊富にあることです。もう一つは、経営陣に対しノンコア資産の売却を求めるコーポレートガバナンスの圧力が高まり、スピンオフや事業売却を促していることです。また、高齢化が進む日本では、後継者不足に直面する企業が増加しており、PEファンドへの売却が受け入れられる解決策としてますます見なされています。最後に、日本は比較的安定した規制環境と持続的な低金利を誇っています。

しかし、これらの利点にもかかわらず、日本は専任の現地チームを必要とする複雑な市場です。私たちが調査した日本のGPのほぼ60%が、人材の採用と維持が最大の懸念事項だと答えました。さらに、日本の通貨は変動しやすく、同国のPE業界は比較的小規模です。歴史的に、日本はこれまで限られた数の取引機会しか生み出してきませんでした。

🔄 バイアウトが主役に

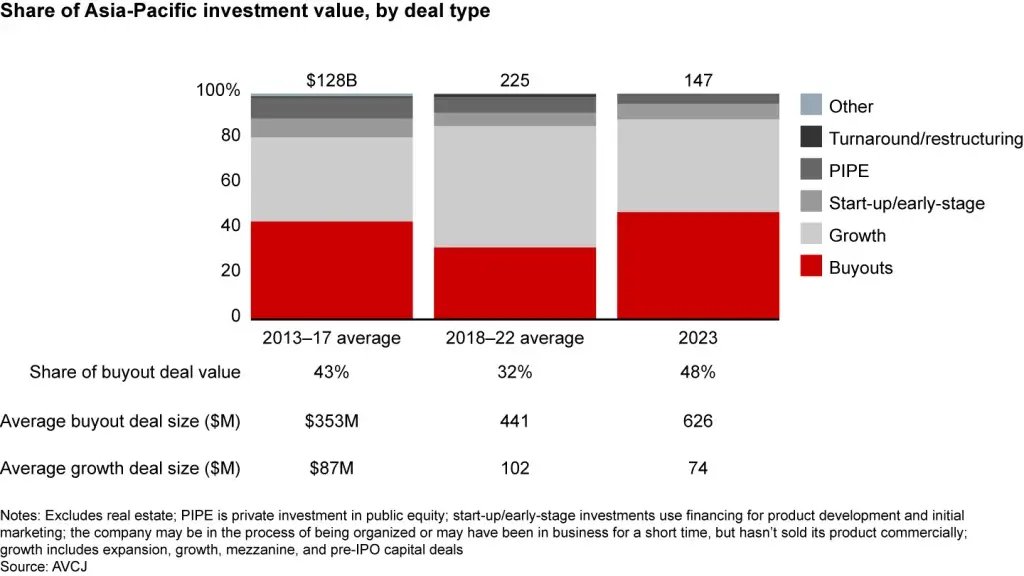

2017年以来初めて、バイアウトがアジア太平洋地域のディール価値の最大の割合を占め、グロース(成長投資)ディールを2位に押し下げました。バイアウトはディール価値の**48%**を占め、過去5年間の平均32%から増加しました(図5参照)。一方、グロースディールはディール価値の41%を占めました。

Figure 5. The share of buyout deals increased as investors opted for more control and less risk

📉 グロースディール減少の背景

この(バイアウト優位への)移行は主に、グロースディール(成長投資)の価値が急激に減少したことによるものです。グロースディールの価値は、過去5年間の平均から50%下落しました。グロースディールの総シェアの落ち込みは、過去5年間の平均と比較してわずか13%にとどまりました。この傾向を裏付けた市場要因としては、取引の地理的構成が挙げられます。この地域では、歴史的にグロースディールが支配的であったグレーター・チャイナ、インド、東南アジアでの取引が減少しました。また、通常グロースディールであるテクノロジー関連の取引も減少しました。

もう一つの重要な要因は、バイアウトと比較したグロースディールの件数の減少です。経済の不確実性が高い状況では、GP(ゼネラル・パートナー)はもはやマルチプル(評価倍率)の拡大に頼ってポートフォリオ企業の価値を高めることができません。その代わりに、オペレーション(事業運営)の改善に賭けています。これは、より積極的な役割をポートフォリオ管理で果たし、エグジットの成功を確実にし、ダウンサイドリスク(下振れリスク)を制限することを意味します。私たちの調査によると、投資家が取引を選択する際、26%が5年前よりもより大きな支配権の行使を求めており、36%が所有権と支配権を高めるためにポートフォリオの所有アプローチや対象となる企業の組織構造を積極的に調整しています。

LP(リミテッド・パートナー)がリスクを軽減しようと努める中で、彼らは実績のある大規模ファンドにより多くの資本を配分しており、これらはバイアウト・ファンドである傾向があります。

より大規模なメガディールはバイアウトである傾向があり、バイアウトのディール価値のシェアを増加させました。グロースディールは平均して例年よりも小規模でした。

💰 ディールサイズの動向とメガディール

バイアウト・ディールのシェアの増加は、平均ディールサイズを2022年と比較して14%押し上げるのに役立ちました。しかし、2023年の平均ディールサイズは過去5年間の平均より7%小規模でした。メガディールの件数は大幅に減少しましたが、平均サイズは過去5年間の平均より30%大きく、2022年より41%大きくなりました。

低金利と低資本コストに支えられた日本は、地域全体のメガディールの価値の**63%**を生み出しました。これらのメガディールには、ジャパン・インダストリアル・パートナーズによる東芝の160億ドル(2.1兆円)での買収、JICキャピタルによるJSRの69億ドルでの買収、およびJICキャピタル主導のコンソーシアムによる新光電気工業の47億ドルでの買収が含まれます。

グレーター・チャイナは2023年に4件のメガディールを生み出しましたが、これは過去5年間の平均14件から急激に減少しました。そのうち最大規模の2件は、ベイン・キャピタルによる秦淮データ(Qinhuai Data)の32億ドルでの買収、およびジェネラル・アトランティック、ムバダラ・インベストメント・カンパニー、紅杉によるファッション企業Sheinへの20億ドルの投資でした。

韓国は3件のメガディールを生み出しました。これには、EQTによるSKシールドスの過半数株式の23億ドルでの買収、UCKパートナーズとMBKパートナーズによるオステムインプラントの19億ドルでの買収、およびMBKパートナーズ、ヒルハウス・キャピタル、カタール投資庁、ブラックロックを含むコンソーシアムへのSK On Coの株式12億ドルでの売却が含まれます。

インドは2016年以来初めて、テクノロジーセクターでのメガディールがなく、総件数はわずか3件にとどまりました(過去5年間の平均は7件)。インドの2023年のメガディールには、テマセクによるマニパル・ヘルス・エンタープライズの20億ドルでの買収、EQTとクリスキャピタルによるHDFC Credila Financial Servicesの11億ドルでの買収、ブルックフィールド・リニューアブルとグローバル・パワー・シナジーによるAvaada Energyへの11億ドルでの投資が含まれます。

オーストラリア・ニュージーランドは、2022年の9件に対し、わずか2件のメガディールを生み出しました。これらは、アドベント・インターナショナルによる高級ファッションブランドZimmermannの12億ドルでの買収、およびTPGキャピタルによるInvoCareの12億ドルでのバイアウトでした。

東南アジアは2008年以来初めて、メガディールがありませんでした。

💡 エネルギー・天然資源への注目

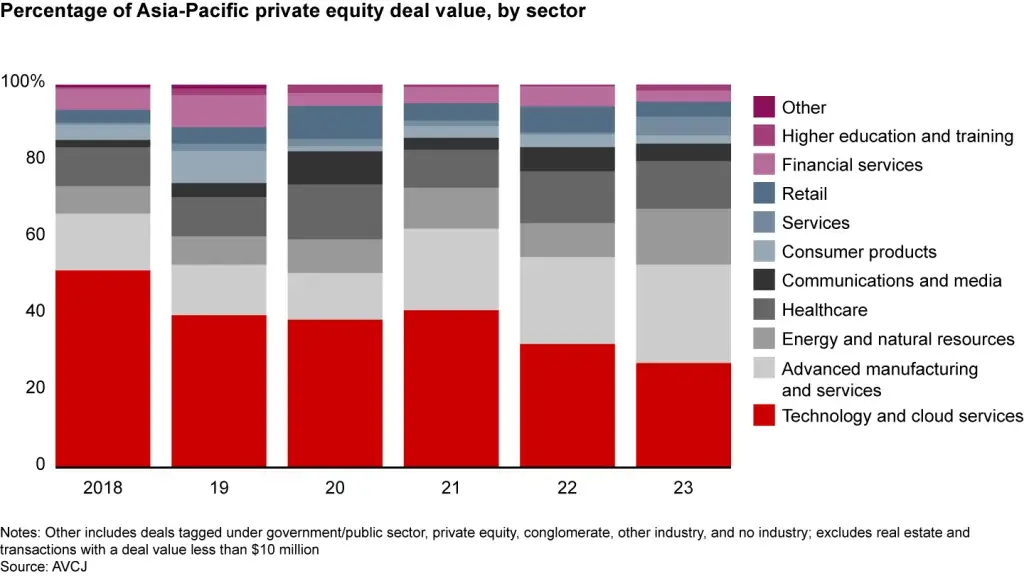

テクノロジー革命は、約10年間にわたりプライベート・エクイティの取引を支配してきました。しかし、2021年、投資家はよりリスクの高い投機的な資産から、製造業企業やエネルギー転換に関連する企業を含むディフェンシブな資産へとシフトし始めました。この傾向は2023年に加速し、その結果、セクター別の取引構成がよりバランスの取れたものになりました。

2023年、テクノロジーセクターは依然としてアジア太平洋地域で最大のディールシェアを占めましたが、その割合は27%にとどまり、過去5年間の平均41%から低下しました(図6参照)。GPは、テクノロジー企業を他の業界よりもリスクが高いと認識しており、バリュエーション(企業価値評価)がさらに下落する可能性を懸念しています。

Figure 6. The share of technology deals fell to 27%; the share of energy and natural resources and advanced manufacturing deals grew

💡 エネルギー・天然資源セクターの成長

エネルギー・天然資源は、ディール価値とディール件数の増加を記録した唯一のセクターでした。

- ディール価値は220億ドルに上昇し、過去5年間の平均と比較して7%増となりました。

- ディール価値に占めるエネルギー・天然資源のシェアは15%に達し、過去5年間の平均を6%上回りました。JICによるJSRの69億ドルでの買収がこの成長に貢献しています。

- ディール件数は、過去5年間の平均と比較して46%増加しました。

組織のネットゼロへのコミットメントが増え、規制がサステナブルな慣行を奨励する中で、LP(リミテッド・パートナー)とGP(ゼネラル・パートナー)はエネルギー転換関連資産にますます焦点を当てています。GPはまた、エネルギー転換が大きな利益を生む投資機会を創出すると見込んでいます。

🏭 その他のセクター動向

- 先端製造業・サービスは、総ディール価値の26%を占め、過去5年間の平均を8%上回りました。この増加は主に、東芝の160億ドル(2.1兆円)でのバイアウトによってもたらされました。

- サービスセクターは、3件のメガディールに牽引されてディール価値が増加しました。このセクターは歴史的に数年ごとに1件か2件しかメガディールを生み出さないことを考えると、異例の件数でした。これらのディールのうち最大規模は、EQTによる韓国のSKシールドスの過半数株式23億ドルでの購入でした。

🔄 PEとインフラの境界線の曖昧化

近年、PEファンドがインフラ取引を追求し、インフラファンドがPEのターゲットを競い合う中で、プライベート・エクイティの定義は曖昧になっています。両種のファンドが投資する重複分野は、通常、規制されており、低リスクで安定したリターンを提供する港湾や道路といったより伝統的な資産で構成されるコア・インフラ分野を除外します。

両種の投資家が関心を持つ事業には、「コア・プラス」と定義できるインフラ運営が含まれます。これは、空港のようにある程度規制され、景気循環性が低く、中程度のリスクで適度なリターンをもたらす事業、あるいは付加価値を生み出す事業です。PEファンドとインフラファンドはまた、再生可能エネルギー貯蔵やデータセンターのように、中~高リスクで適度~高リターンの事業にも関心を持っています。両種のファンドは、よりリスクが高く、より高いリターンを生む可能性のある投機的な投資を追う可能性もあります。

過去の景気後退期と同様に、投資家はより回復力のあるセクター、例えば歴史的にノンコア・インフラファンドが支配的であったヘルスケアやサービスセクターに賭けています。投資家が小売、金融サービス、消費者製品などの回復力の低いセクターから離れる中で、これらのセクターでの取引のシェアもわずかに増加しました。

📉 競争の縮小

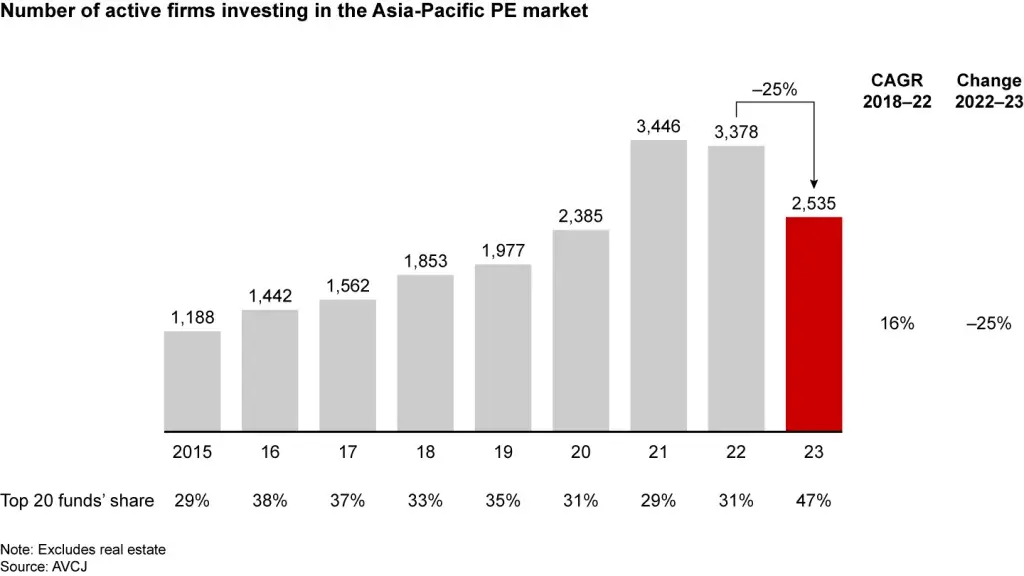

PEディールへの競争は2021年にピークを迎えました。アジア太平洋地域におけるアクティブな投資家の数は現在2,535社にまで減少し、2022年と比較して25%の減少となりました(図7参照)。この傾向は全ての国に影響を及ぼしており、アクティブな投資家の減少幅は13%から45%に及びます。

Figure 7. The number of active investors declined 25%; the top 20 funds increased their share of deal value

💼 競争の縮小とファンドの二極化

アクティブな投資家の減少にもかかわらず、調査参加者の約30%が十分なディール機会を見つけるのに苦労したと回答しました(1年前は14%)。ディール件数の減少と資金調達の鈍化により、業績不振の多くのファンドが競争できなくなりました。対照的に、最大かつ最も活動的なファンドは、競争の減少から利益を得ました。

地域の上位20ファンドが占めるディール価値のシェアは47%に増加し、過去5年間の平均31%から大幅に上昇しました。例年通り、これらのファンドのほとんどはグローバルなGP(ゼネラル・パートナー)でした。しかし、2023年は、彼らのトップ20における優位性が、例年よりも大規模なディールで活動的であった一部の政府系ファンドや国内GPによって薄められました。ディール競争の減少に寄与するもう一つの要因は、マクロ経済の不確実性が高い環境下でのGPの投資への消極性です。多くが傍観しており、資本を投じるための市場状況の改善を待っています。

投資家は、相補的な専門知識とリソースを最大限に活用し、同時にリスクを軽減するために、引き続きチームを組んで取引を行いました。1件のディールあたりの平均投資家数は3.8で、過去2年間と同様でしたが、2021年以前の水準からは増加しています。

🤝 競争環境と脅威

グローバルGPと国内GPが、ディール価値のシェアに基づいて、再び最大の投資家グループとなりました(図8参照)。私たちが調査したGPの半数以上が、今後12か月間で最大の競争上の脅威となるのは地元・地域ファームと大規模なグローバルPEファームだと予測しています。約20%が、インフラやクレジットなどのオルタナティブ資産クラスが大きな競争上の脅威であると回答しました。

Figure 8. Global GPs’ share of deals declined; domestic GPs and government affiliates were more active

📉 投資家活動の地域別動向

地域全体で投資家活動は概ね減少しましたが、特にグローバルGP(ゼネラル・パートナー)のディール価値の総シェアが最も大きく落ち込みました。しかし、この傾向は個々の市場によって異なりました。

グレーター・チャイナ

- 国内GPはディール価値の**72%**を占める取引に参加し、これは過去5年間の平均とほぼ一致しています。

- 歴史的にグレーター・チャイナで最も活動的であったグループの一つであるグローバルGPは、慎重な姿勢に転じました。ディール価値のシェアは30%に下落し、2018年の水準の半分以下であり、過去5年間の平均52%からも減少しました。

- 同様に、地域GPによるディールメイクも近年で最低水準の活動に落ち込みました。

- 政府系関連ファンドがそのギャップの一部を埋める形で参入し、ディール価値のシェアを過去5年間の平均25%から47%に増加させました。

日本

- 国内GPがディール活動を支配しました。東芝の取引に後押しされ、国内GPのディール価値のシェアは過去5年間の平均37%から56%に上昇しました。ディール件数では、国内GPのシェアは例年並みでした。

- 政府系関連ファンドのディール価値とディール件数のシェアは、通常低い水準から急激に上昇しました。彼らの活動のほとんどは、小規模ディールへの共同投資と、少数のメガディールへの投資でした。

- グローバルGPは、ほとんどのメガディールに参加しなかったため、日本での活動は比較的低調でした。

その他の地域

- インドでもグローバルGPの活動は低調で、ディール価値のシェアは過去5年間の平均と比較して19%減少しました。その他の種類の投資家によるディールメイクは例年とほぼ一致していました。

- 東南アジアでは、過去2年間、グローバルGPの活動が活発化する一方で、他の全ての種類の投資家は活動のシェアを減少させました。

- 韓国では劇的な変化は見られませんでしたが、政府系関連ファンドは例年よりも活動的でした。

- オーストラリアとニュージーランドでは、地域GPと国内GPのディール活動のシェアが上昇しましたが、政府系関連ファンドは市場からほぼ不在でした。

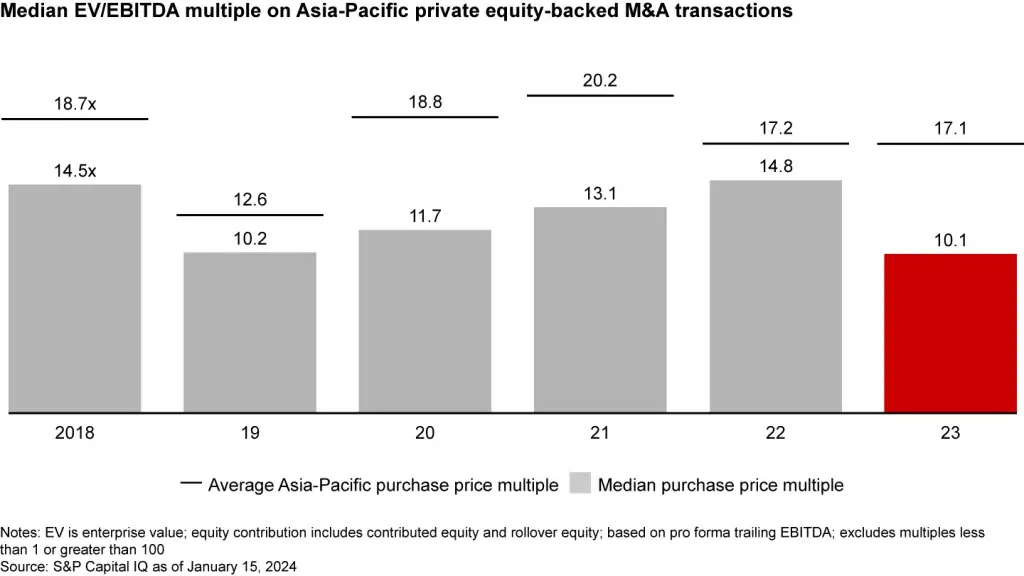

📉 マルチプルの急落

ディール・マルチプル(企業価値とEBITDAの比率)は、年末に報告されたデータによると、2023年に前年の14.8から10.1へと急激に下落しました(図9参照)。マルチプルの低下に寄与した主な要因には、一般的な市場の不確実性、潜在的なターゲット企業のビジネス見通しの予測不能性、および公開市場で売却された比較可能企業の評価額の低下が含まれます。また、歴史的に高いマルチプルを持つテクノロジー取引のシェアが低かったことも影響しています。

最後に、買い手がより良い価格を強く求めていることも要因です。私たちの調査では、GPの41%が5年前よりも魅力的なエントリー・マルチプルを求めていることが示されました。ほとんどの投資家(62%)は、今後2年間でバリュエーションがさらに下落すると信じています。

Figure 9. Asia-Pacific deal multiples declined sharply in 2023

📉 テクノロジー以外の資産への関心

テクノロジー取引の減少は、ディールバリュエーションのさらなる引き下げを促す可能性があります。しかし、他のタイプの資産への需要が高まるにつれて、不動産、回復力の高いセクター、またはエネルギー転換資産といった一部のバリュエーションが急上昇するかもしれません。

🚨 エグジット(投資回収)が再び減少

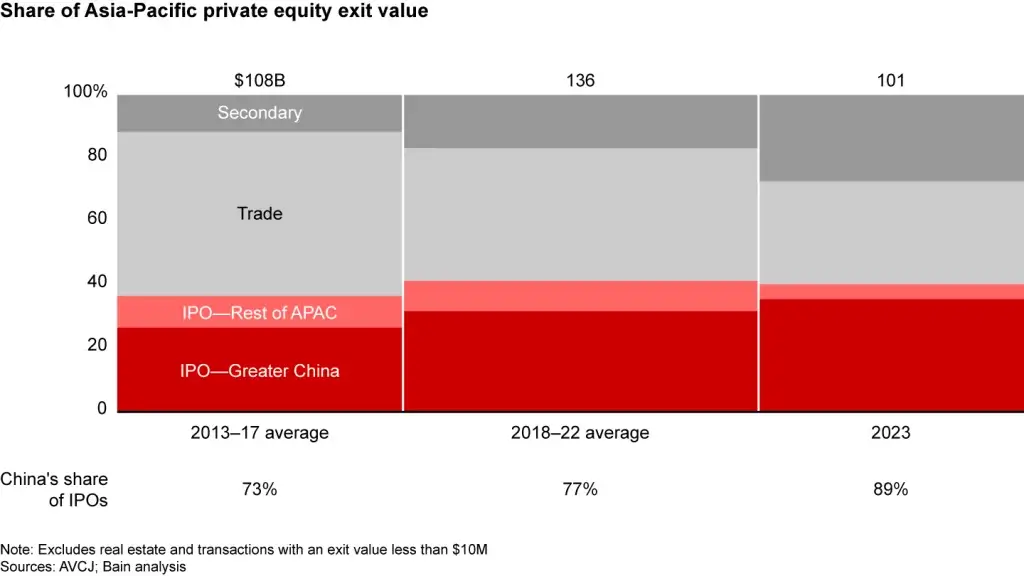

エグジット総額は1,010億ドルに急落し、過去5年間の平均と比較して26%減少、2021年の記録的な水準からは51%の減少となりました。GP(ゼネラル・パートナー)の約80%が、状況は2022年よりもいくらか、または遥かに厳しかったと回答し、計画通りにエグジットに成功したのは**わずか22%**でした。30%は全くエグジットを実施しませんでした。

GPの4分の3が、この厳しいエグジット環境の原因としてマクロ経済の混乱を挙げました。2番目の要因としては、GPの62%が低迷し予測不能なIPO市場を指摘しました。

ほとんどの国で、株式公開市場はIPOへの関心が限られていました。全体として、IPOチャネルはエグジット価値の40%を占め、過去5年間の平均とほぼ同水準でした。グレーター・チャイナがIPOによるエグジット価値の89%を占め、過去5年間の平均77%から増加しました(図10参照)。グレーター・チャイナのIPOの80%が上海証券取引所または深圳証券取引所で実施されました(件数ベース)。そして、これらのIPOの大多数は、政府系関連ファンドや人民元ファンドによって保有または投資されたものでした。

Figure 10. China-based initial public offerings made up 36% of Asia-Pacific exit value

📉 グレーター・チャイナIPOを除いたエグジット

グレーター・チャイナのIPOを除くと、この地域のエグジット総額は650億ドルとなり、過去5年間の平均(グレーター・チャイナのIPOを除く)から30%減少しました。

この(グレーター・チャイナを除く)IPOチャネルは、エグジット総額のわずか7%(45億ドル)を占めるにとどまり、過去5年間の平均130億ドルから65%減少しました。

アジア太平洋地域のその他の地域でIPOが減少したのにはいくつかの理由があります。低調な公開市場のパフォーマンスと低いバリュエーションが、多くのGP(ゼネラル・パートナー)にIPOを保留するよう促しました。

🔄 セカンダリー・エグジットの増加

IPOの機会が限られているため、GPはセカンダリー・エグジット(二次売却)に頼り、これがエグジット価値の27%を占め、過去5年間の平均と比較して10%増加しました。セカンダリー・エグジットのシェアの上昇は、多数のメガエグジットと大規模エグジットによって加速されました。

トレード・エグジット(企業への売却)のシェアは33%に低下し(過去5年間の平均と比較して9%減少)、これは事業会社(トレード・バイヤー)がコアビジネスへの集中を強めたためです。

🇯🇵 日本のエグジットが牽引役に

エグジットのパフォーマンスは市場によってまちまちでした(図11参照)。日本のエグジット価値は前年比で144%増加しました。これは、ベイン・キャピタルによる3件のメガエグジットを含む巨額の取引に後押しされたものです。具体的には、ワークスヒューマンインテリジェンスの株式50%をGICに27億ドルで売却、ニチイホールディングスを日本生命保険に14億ドルで買収、ジャパン・ウィンド・ディベロップメントをインフロニア・ホールディングスに14億ドルで売却したものです。

Figure 11. Exit value in 2023 declined across the region, with the exception of India, Japan, and South Korea

🇮🇳 その他の市場のエグジット状況

インドのエグジット価値は、近年のIPO急増後の公開市場での売却に主に牽引され、前年比で12%増加しました。韓国のエグジット価値は2023年にわずかに増加しましたが、過去5年間の平均と比較すると41%の減少となりました。

グレーター・チャイナは引き続き地域で最大のエグジット市場であり、2023年のエグジットの45%を占めました。しかし、エグジット価値は前年と比較して22%減少しました。

オーストラリア・ニュージーランドおよび東南アジアのエグジット価値は、2022年の水準から急激に下落しました(それぞれ77%および58%)。これらの市場で調査されたGPの半数以上が、ポートフォリオ内の企業売却を待てばエグジット状況は改善すると考えています。

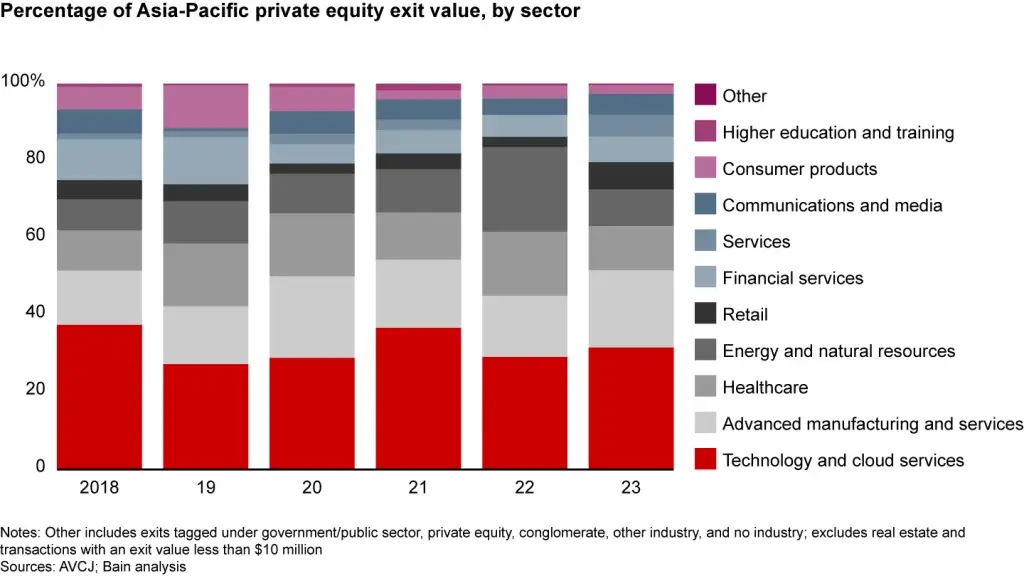

💻 セクター別エグジット

テクノロジーと産業関連の企業が再びエグジット市場を支配し、地域全体の総エグジット価値に占めるシェアを増加させました(図12参照)。

- テクノロジー・セクターのエグジット価値の42%は、グレーター・チャイナにおけるIPOによって占められ、その大半が半導体企業の売却でした。

- メガエグジットには、ベイン・キャピタルによるワークスヒューマンインテリジェンスの株式50%のGICへの27億ドルでの売却(日本)、およびタイガー・グローバルとアクセルによるインドのEコマース企業Flipkartの株式18億ドルでのウォルマートへの売却が含まれます。

- 産業関連のエグジットの大部分も、中国でのIPOによって構成されました。

Figure 12. Technology and industrial-related assets both increased their share of exit value

・・・Continued

💡 アセットクラスの多様化への賢明なアプローチ

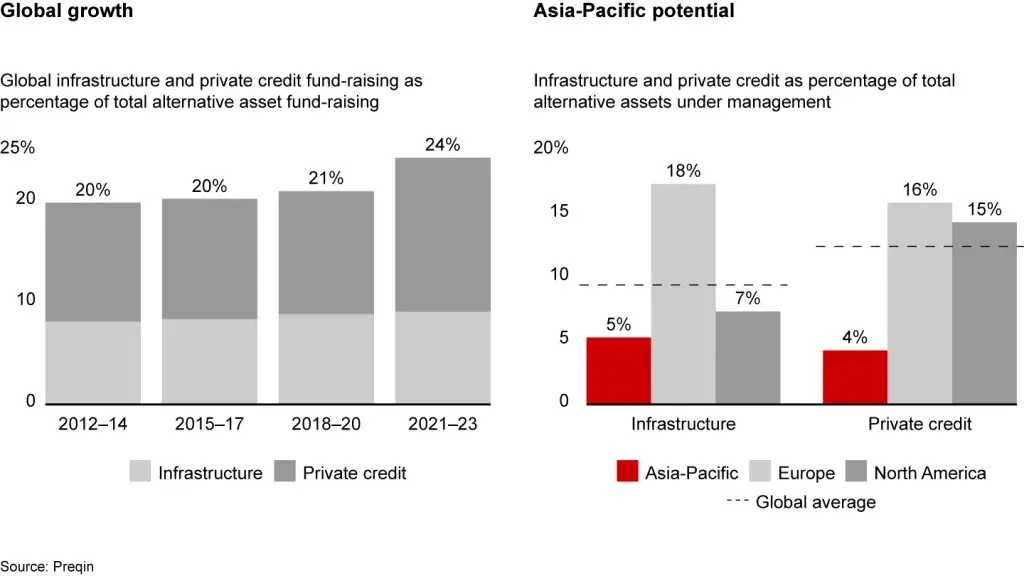

プライベート・エクイティ・ファームには成長を促すインセンティブがあります。それは、ほとんどのファームが運用資産総額(AUM)に基づいて管理手数料を請求しているためです。インフラ・ファンドやプライベート・クレジットといったオルタナティブ資産クラスは、成長への明白な道筋を提供しており、多くのPEファームがこれらのセクターへの拡大を始めています。

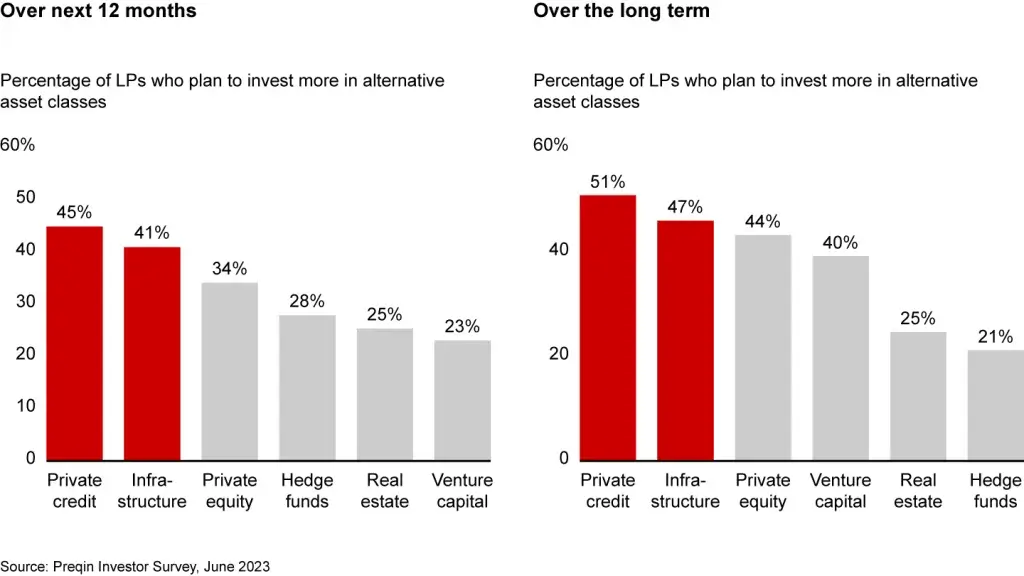

金利の上昇と政府の政策変更が、プライベート・クレジットとインフラ・ファンドの魅力を高めており、LP(リミテッド・パートナー)はこれらの資産クラスにより多くの資本を配分する計画を立てています(図23参照)。

アジア太平洋地域では、インフラ・ファンドやプライベート・クレジットの発展が他の地域と比べて遅れていたため、投資家にとってこの機会は特に魅力的です(図24参照)。

Figure 23. Many LPs plan to invest more in private credit and infrastructure than other alternative asset classes

Figure 24. Infrastructure and private credit funds have room to grow in the Asia-Pacific region

⚠️ アセットクラス拡大の難しさ

しかし、アセットクラス(資産クラス)の拡大は、多くのPE(プライベート・エクイティ)投資家が予想するよりも難しく、リスクが高いことがよくあります。アセットクラスが異なれば、ディールソーシングやストラクチャリングからエグジットに至るまで、異なる能力が求められます。ベイン・アンド・カンパニーの分析によると、アセットクラスの拡大を追求する企業の60%以上が、時間の経過とともに少なくともその追求の一つから撤退することが示されています。

だからといって、GP(ゼネラル・パートナー)がアセットクラスの多様化を避けるべきということではありません。しかし、賢明なファンドマネージャーは慎重に進めます。私たちの経験では、隣接分野への移行に成功するファンドは、そのアセットクラスが魅力的に見えるか事前に骨の折れる作業を行います。また、新しいビジネスに取り組むための人材、リソース、コミットメントを確保しています。最高のファンドは、参入を選択したアセットクラスで競合他社を凌駕することによってのみ、AUM(運用資産残高)を持続的に成長させられることを理解しています。

💰 プライベート・クレジットとインフラ

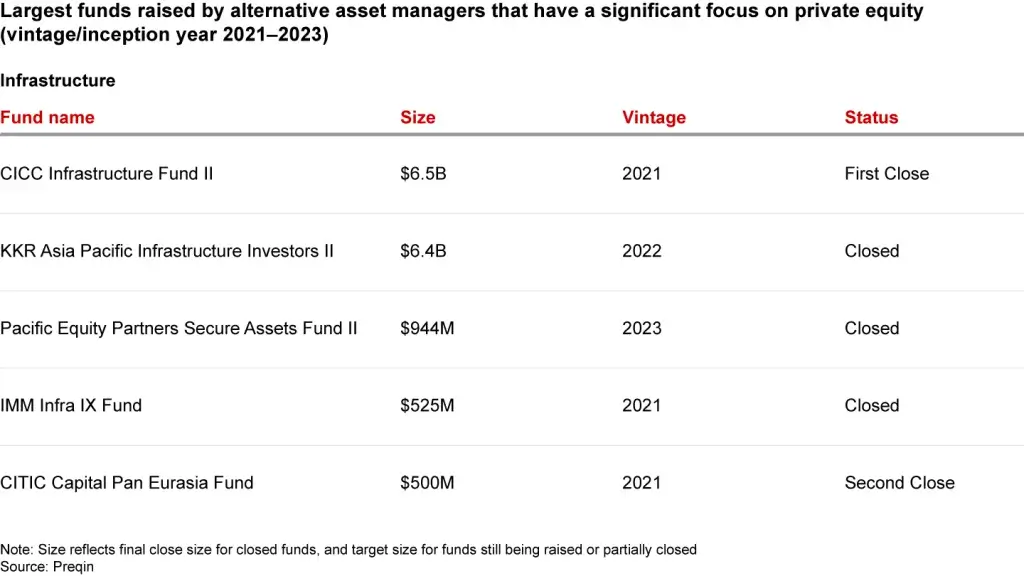

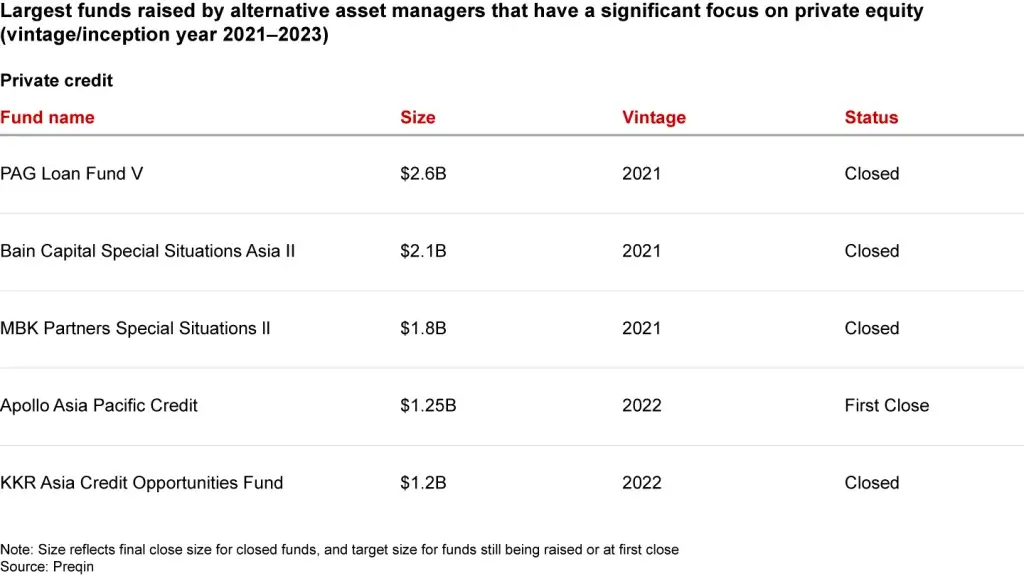

KKRやベイン・キャピタルのように、かつては主にPEに焦点を当てていた多くの大規模なオルタナティブ資産運用会社は、すでにオルタナティブ資産クラスに拡大し、アジア太平洋地域に特化した大規模なファンドを組成しています(図25参照)。プライベート・クレジット、インフラ・ファンド、およびスペシャル・シチュエーション・ファンド(財政難やリストラクチャリングといった特殊な状況により過小評価されている企業への投資を目指すファンド)は、アジア太平洋地域で組成されたオルタナティブ資産ファンドの中でシェアを拡大しています。そして、リーダーたちはこれらのアセットクラスにはさらなる拡大の余地があると見ています。

💰 プライベート・クレジットとインフラの魅力

高金利がプライベート・クレジット投資の魅力を高めており、一方、政府の資金提供と規制がインフラ・ファンドの成長を後押ししています。両資産クラスは歴史的に魅力的なリターンを提供してきました。プライベート・エクイティほど高くはありませんが、より低いリスク水準とファンド間のばらつきの少なさが特徴です。

プライベート・クレジット市場

アジア太平洋地域のプライベート・クレジット市場は、2022年時点で1,150億ドルとまだ黎明期にありますが、過去5年間で**年率24%で成長しています。現在、プライベート・クレジットはアジア太平洋地域におけるオルタナティブ資産運用総額の4%**を占めていますが、これはヨーロッパの16%、米国の15%と比較して低い水準です。

プライベート・クレジット・セクターは、大きな成長の可能性を秘めています。なぜなら、銀行がミッドマーケット企業や、伝統的な資産を持たない、または非典型的なフリーキャッシュフローを持つなど、評価がより複雑な企業への融資に消極的であるためです。その結果、多くの企業が深刻な資金調達ギャップに直面しています。

しかし、PEファンドマネージャーは、これらの機会を評価するのに時間をかける必要があります。アジア太平洋市場には異なる規制や競争環境があります。例えば、日本、韓国、シンガポールの倒産法は国際的なベストプラクティスにより近いですが、アジア太平洋の他の一部の市場では、比較して厳格さや洗練度が低いです。金融市場の発展が遅れているアジア太平洋諸国では、プライベート・クレジット・ファンドは主に直接融資に焦点を当てています。これらの市場は、ディストレスド・デットやハイブリッド・デットといった洗練された戦略にはまだ十分に成熟していません。

インフラ市場

インフラは、2012年から2022年にかけて**平均年率20%で成長しているにもかかわらず、アジア太平洋地域のオルタナティブ資産運用総額のわずか5%**しか占めていません。1

アジア太平洋地域でのインフラ投資を促進している要因には、中国の一帯一路構想などの政府および政策主導のイニシアティブ、カーボンニュートラルへのコミットメント、エネルギー転換、電力会社などの寡占が支配的なセクターでの競争を高める計画などが挙げられます。金融インフラ、電気通信、IT接続のアップグレードも、インフラ支出を押し上げています。最後に、特に発展途上市場における都市密度の増加と人口移動が、交通、公共事業、ヘルスケア施設を含む既存のインフラの再設計と拡張を促しています。

近年、インフラ投資は、輸送・物流サービス、施設管理、ヘルスケアなど、付加価値の高いセクターに拡大しています。これらは、予測可能なフリーキャッシュフローや高い参入障壁といったインフラの特徴を持ちながら、PE投資に近い性質を持っています。ターゲットリターンが低いため、インフラファンドはこれらのセクターでPEファンドよりも高値を付けて落札できることがよくあります。

🚀 多様化の競争優位性

PEに焦点を当てたGPにとって、アセットクラスの拡大は戦略的な成長経路を提供するだけでなく、PEファンドの投資委任範囲内では利用できない機会を開きます。例えば、一部のインフラ取引は、限定的なダウンサイドで本質的に魅力的かもしれませんが、高い資本コストがPEファンドの競争力のある入札を困難にします。インフラファンドは、その目標リターンとリスクプロファイルを考慮すると、落札できる可能性が高いです。インフラファンドが投資範囲を拡大し始めるにつれて、これはますます重要になっています。

同じマネージャーの下にPEファンドとプライベート・クレジット・ファンドの両方を持つことも、競争上の優位性を提供することができます。ベイン・キャピタルはパンデミック中にヴァージン・オーストラリアへの入札競争に直面した際、プライベート・エクイティ・ファンドとクレジット・ファンドの両方からの投資で取引をまとめることができました。両方の乗り入れ手段(ビークル)にアクセスできなければ、このような大規模な投資を構築することは不可能だったかもしれません。

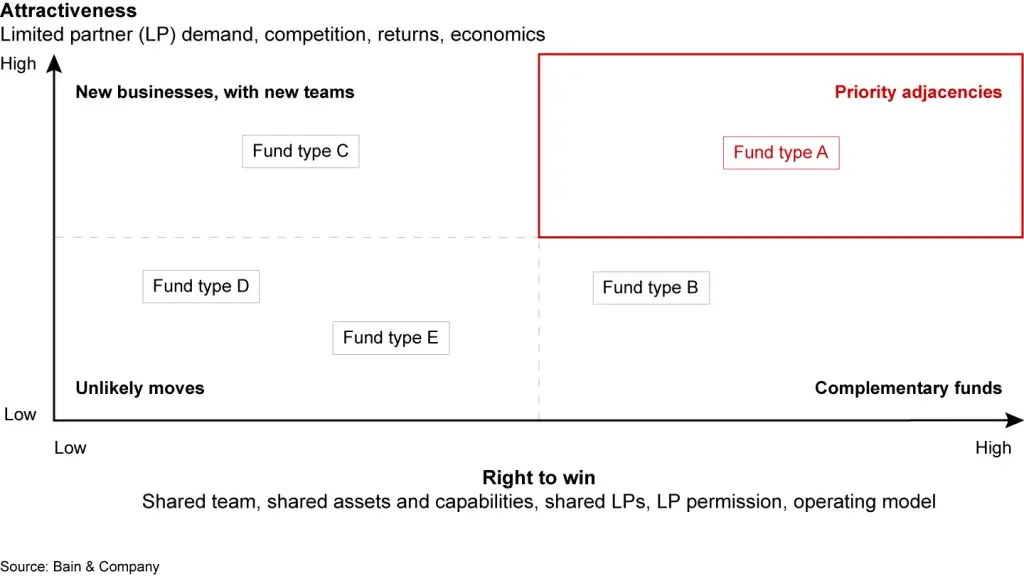

🎯 アウトパフォームを目指す

私たちの経験では、アセットクラスの拡大に成功することは、2つの質問から始まります。第一に、予想されるリターン、フィーの経済性、競争を考慮して、そのアセットクラスは見かけ通り魅力的か? 第二に、ファンドは人材、能力、オペレーティング・モデル、既存LPからの支援に基づいて、**強力な競争上の地位や「勝つ権利(right to win)」**を持っているか?(図26参照)

Figure 26. Successful asset class expansion starts with two questions: Is the asset class attractive, and do we have a right to win?

💡 投資のための実用的な考慮事項

これらの問いは、投資のためのいくつかの実用的な考慮事項を組み立てるのに役立ちます。例えば、各アセットクラスは明確な関係性を必要とし、競争の基盤はアセットクラスによって大きく異なります。他のアセットクラスへの拡大に成功したPEに焦点を当てたGPは、通常、コアビジネスに近い分野にとどまることから始めます。彼らは、既存の強みを活用できる魅力的なニッチをターゲットとし、必要に応じて新しい能力を構築します。しかし、一部のアセットクラスで長期的な競争優位性を維持するには、莫大な規模が要求されます。

🏢 成功事例:KKR

KKRの例を見てみましょう。同ファンドは、相対的な強みに基づいて、アジア太平洋地域で新しいアセットクラスへの移行戦略を2019年に立ち上げました。39億ドル規模のアジア太平洋地域に特化したインフラ・ファンドを立ち上げる準備をする中で、同社はインフラ・ファンド運営における能力のギャップを埋めるために迅速に行動し、魅力的な地域とセクターをターゲットとし、既存の関係性を活用して魅力的な取引にアクセスしました。

KKRはまず、インフラ投資のために限られた数の地域とセクターを目標とし、インド、日本、フィリピン、韓国を最も魅力的な市場と判断しました。これらの国々では、インドの再生可能エネルギーなどのいくつかのコアセクターや、韓国の廃棄物管理のようなより付加価値の高いセクターに焦点を当てました。初期の投資案件を調達するために、経営陣は既存のローカルな関係性のネットワークを利用し、これにより従来の入札プロセスを経ることなく最初の6件の取引を完了することができました。

時間をかけて、同ファンドはグレーター・チャイナやオーストラリア・ニュージーランドなどの市場を含むより幅広い機会を検討しました。インフラ取引に迅速に資本を投じた後、KKRはその後、2番目のより大規模なインフラ・ファンドを組成することができました。

💼 成功事例:パシフィック・エクイティ・パートナーズ(PEP)

パシフィック・エクイティ・パートナーズ(PEP)が2018年に「セキュア・アセット・ファンド」を通じてインフラ分野へ拡大したことは、異なるアプローチを示しています。オーストラリアとニュージーランド市場にのみ焦点を当てた成功したPE投資家として、PEPはインフラ・ファンドにも同じ地理的エリアをターゲットとし、新しい人材を採用する代わりに既存の能力に頼れるニッチな分野への投資を目指しました。

PEPは、経営陣と協力して運用実績を改善する能力に焦点を当てました。グローバルおよびローカルのインフラ・ファンドが主に大規模ディールを競っていたため、PEPはインフラ・スペクトルの付加価値セグメントにおけるミッドマーケット企業という魅力的なニッチをターゲットにしました。

また、LPが大規模な共同投資の機会を求めていたため、PEPは、以前のPEファンドの半分以下の7億5,000万ドルのファンド組成を目指しました。この目標サイズは、6件から8件の取引を行うのに十分な大きさであり、LPに十分な共同投資の余地を提供しました。

2022年に初のインフラ投資であるIntellihubからIRR 83%という成功した一部エグジットを確保した後、PEPは2023年に2番目のより大規模なインフラ・ファンドをクローズすることができ、これにより物流、廃棄物管理、デジタル・インフラを含むより幅広いインフラのサブセクターに投資する権限を得ました。

結論

多くのアジア太平洋地域のPE投資家は、インフラ、プライベート・クレジット、その他のオルタナティブ資産クラスが提供する成長機会を取り込みたいと考えています。成功するファンドは、複雑なアジア太平洋地域全体でリスクを理解し、新しい市場の投資経済性を厳しく検証します。これらの勝者は、突き進む前に、アウトパフォームするための競争優位性を確保するために骨の折れる作業をしっかり行います。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。