GIC Weekly by Morgan Stanley

ご提示いただいた情報源に基づき、ご指定のフォーマットで投資戦略の推奨事項を要約します。

📉 投資戦略の推奨事項

- 基本方針:

- 株式の強気相場(ブルマーケット)を引き続き信じているが、金利のボラティリティ上昇などの進展を緩和するために、アクティブなリスク管理と銘柄選別を推奨する。

- 資産配分とポートフォリオ構築において、分散投資の恩恵を得るために、アクティブ運用が求められる。

- 株式/エクイティ:

- 米国株式(全般): オーバーウェイト (Overweight)。

- 米国大型株 (US Large-Cap): ポートフォリオのクオリティを向上させる機会がある。

- 「マグニフィセント・セブン (Mag 7)」銘柄: 2026年の野心的な収益成長予測を達成する見込みが高いとして、再び積み増しする機会がある。

- 米国小型株: 景気後退は見込まれないものの、すべてを押し上げるほどの強力な好景気も見られないため、刺激策の影響は小型株よりも大型株 (BIG) に有利に働くとみられる。

- ヘルスケアと金融セクター: 投資機会を探す。

- 国際株式(先進国市場): アンダーウェイト (Underweight)。

- 新興市場 (Emerging Markets): オーバーウェイト (Overweight)。特に中国の刺激策は短期的な景気後退の安定化を助ける可能性があり、この地域のバリュエーションはすでに高くはないため、回復を待つ意向である。

- 固定収益(債券):

- 米国インベストメント・グレード (US Investment Grade): アンダーウェイト (Underweight)。

- デュレーション戦略: 短期デュレーションのエクスポージャーを大幅に減らし、より低い価格変動で適切なクーポンを得るために「カーブの腹(belly of the curve)」に移行する。

- 国際インベストメント・グレード: マーケット・ウェイト (Market-Weight)。利回りは適度であり、中央銀行は利下げを開始しており、経済成長の改善に伴いスプレッドが縮小する余地がある。

- インフレ連動証券 (Inflation-Protection Securities): アンダーウェイト (Underweight)。実質利回りは売られすぎており、過去2年間と比較して安値に近づいているため、スタグフレーション環境下では潜在的な買い場となる可能性がある。

- ハイイールド債: マーケット・ウェイト (Market-Weight)。ポートフォリオの株式ベータを低減するために、この株式に類似した資産クラスへのエクスポージャーを排除した。

- 代替資産/その他:

- REITs(不動産投資信託): アンダーウェイト (Underweight)。株式と債券の相関が高まると予想されるため、実物資産への投資による分散効果は重視されるが、実質金利がプラスでありサービスインフレが根強いため、広範な追加投資には慎重になる必要がある。住宅不足の解消を目的とした興味深い機会に焦点を当てる。

- 商品 (Commodities): オーバーウェイト (Overweight)。

- 貴金属および産業用コモディティ: 世界的なリフレ、地政学的緊張、継続的な財政支出を背景に、貴金属および産業用コモディティ(エネルギー関連を含む)には適切な上昇余地があると示唆される。特に金は、不換通貨の魅力が薄れるにつれて、ステーブルコインやその他の仮想通貨の担保化を巡る長期的な成長ストーリーの一部となる可能性がある。

- MLP/エネルギー・インフラストラクチャ: オーバーウェイト (Overweight)。安定した石油・ガス価格の中での競争力のある利回りと継続的な資本規律への期待、および地政学的リスクに対するヘッジを裏付けとして、実物資産へのエクスポージャーを増やした。

- ヘッジ戦略(ヘッジファンドおよびマネージド・フューチャーズ): オーバーウェイト (Overweight)。株式ヘッジのポジションを追加した。非常にアクティブでファンダメンタルズ重視の戦略、特に高品質、低ベータ、低ボラティリティ、絶対リターンのヘッジファンドを好む。

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

みずほ産業調査79号

日本産業の中期見通しー向こう5年(2026ー2030年)の需給動向と求められる事業戦略ー

「AIバブルやバリュエーションを巡る懸念はあるものの、現在の割高な株価水準はトレンドを上回る利益の伸び、AI関連の設備投資ブーム、株主還元の拡大、財政政策の緩和を正しく織り込んでいる結果だ」と同ストラテジストらは記した。

同連銀の研究者アレクサンダー・クライン氏とバリシュ・カイマク氏は24日のブログ投稿で、「最近では、若年の大学卒労働者の就職率が高卒者とほぼ同水準にまで低下しており、大学卒の方が就職しやすかった長い時代が終わりを迎えたことを示している」と指摘した。

クライン氏とカイマク氏は、「大学の学位がもたらす労働市場での優位性はこれまで、高等教育への個人投資や大学進学支援の拡大を正当化してきた」とした上で、「大学卒の就職率が高卒者に比べて低下し続けるなら、こうした傾向は逆転する可能性がある」と述べた。

米コンサルティング会社マッキンゼー・アンド・カンパニーは、グローバルテクノロジー業務を中心にここ1週間で約200人を削減した。人工知能(AI)を活用して一部業務を自動化する動きが業界内に広がる中で、同社も歩調を合わせた。

事情に詳しい関係者によると、マッキンゼーは今後2年間でAI利用を一段と拡大するにあたり、さまざまな部門で追加の人員削減を行う可能性を排除していない。どの業務がAIで代替可能かを慎重に見極めているという。非公開情報だとして関係者が匿名を条件に語った。

同社の広報担当者は電子メールで、「AIはわれわれとクライアントに前例のない機会とインパクトをもたらしている」と説明。「AIを活用することで、専門的なサポート機能をより効率的かつ効果的にする取り組みを継続している」とコメントした。

米投資銀行ラザードで30年超勤めた一橋大学大学院の畠山康客員教授は「日本のPE業界の競争環境は既に過熱気味だ」と話す。象徴的だったのは24年の富士ソフトの争奪戦。米KKRが買収したが、米ベインキャピタルが対抗案を出した影響で、買収額を約5600億円から6000億円超へ引き上げた。事情に詳しい外資系PE幹部は「KKRの買収額は別の買収案の2倍超に達した」と明かす。

台風の目となるのが米ブラックストーンだ。運用資産残高は1.2兆ドル(約180兆円)超に上り、PE投資を含むオルタナティブ(代替)資産運用会社として世界最大の規模を誇る。日本におけるバイアウト(企業買収)の参入は18年と競合より遅いが、東京オフィスに約90人をそろえて追撃する。ある競合の外資系PE幹部は「(企業や資産を)バクッと食べるビッグホエール(クジラ)」と評する。

ジョナサン・グレイ社長兼最高執行責任者(COO)は「日本企業は多くの不動産を保有している。我々は最大級の不動産投資家であり、不動産とPEの両輪が強みだ。支配権を取得する買収だけでなく、マイノリティー(少数)出資も可能だ」と自信を見せる。

そもそも5年間使用したGPUが、AI企業にとってどれだけ価値があるのか、客観的尺度は存在しない。対話型AIのChatGPT自体、ローンチされて3年程度に過ぎない。ChatGPTを開発したOpenAIのサラ・フライア最高財務責任者(CFO)は「『GPUの耐用年数が分からないため、ファイナンスのやり方が分からない』と誰もが言う」と話す。

フライア氏によれば、OpenAIとしては、少なくとも5年は使用に耐えると自信を持っているという。

ECBは、金融安定報告書で「例えば、成長見通しの悪化や人工知能(AI)導入に関する失望的なニュースにより、市場心理が急変する可能性がある」と指摘した。一部の先進国での高水準な公的債務への懸念が、世界的な債券市場に負担をかける可能性があるとも警告した。こうした要因により、国際的な資本移動が変化し、通貨への衝撃となる恐れがあるという。

ただ、ECBのデギンドス副総裁は、記者会見で「これはドットコムバブルとは同一ではない」と強調した。同氏は、企業には「非常に明確な事業計画」と高い収益があり、「バリュエーションに疑問を持つことはあっても、バブルがあると言うのは、私たちの見解を正確に反映していない」と語った。

ECBは、報告書で「オープンエンド型投資ファンドの流動性ミスマッチ、ヘッジファンドの一部における高レバレッジ、プライベート市場の透明性不足が、市場ストレスを増幅させる可能性がある」とも述べた。

ドイツ銀行のアナリストは24日、「今回の調整後にビットコインが安定するかは依然見通せない」と指摘。「個人投資家による投機が主因となっていた過去の暴落とは異なり、今年の下落は機関投資家の大規模参入、政策の動向、世界的なマクロトレンドの中で起きつつある」と記した。

デジタル資産はハイテク株と同様、FRBの基準金利の変化に極めて敏感なことから、これら全てが暗号資産トレーダーの心理に重くのしかかっている。金利の変化は借り入れコストに影響を及ぼし、投資家のリスク許容度を急速にしぼませる可能性がある。

インタラクティブ・ブローカーズのチーフストラテジスト、スティーブ・ソスニック氏は「要するに、今やビットコインは一般投資家のものになった」と筆者にコメント。「結果として、一般投資家は今後、ビットコインをポートフォリオ内のもう一つの投機資産とみなし、変動の激しい主流投資商品と同じように扱うだろう」と指摘している。

ゴールドマン・サックスの欧州金利商品取引責任者ニキル・チョラリア氏は「中銀は政策金利とバランスシートを正常化しているが、発行量の膨大さだけは正常化していない」と述べた。「こうした状況は今後も続くだろう。これまでと同様の取引活動が来年に繰り返されない理由は見当たらない」と語った。

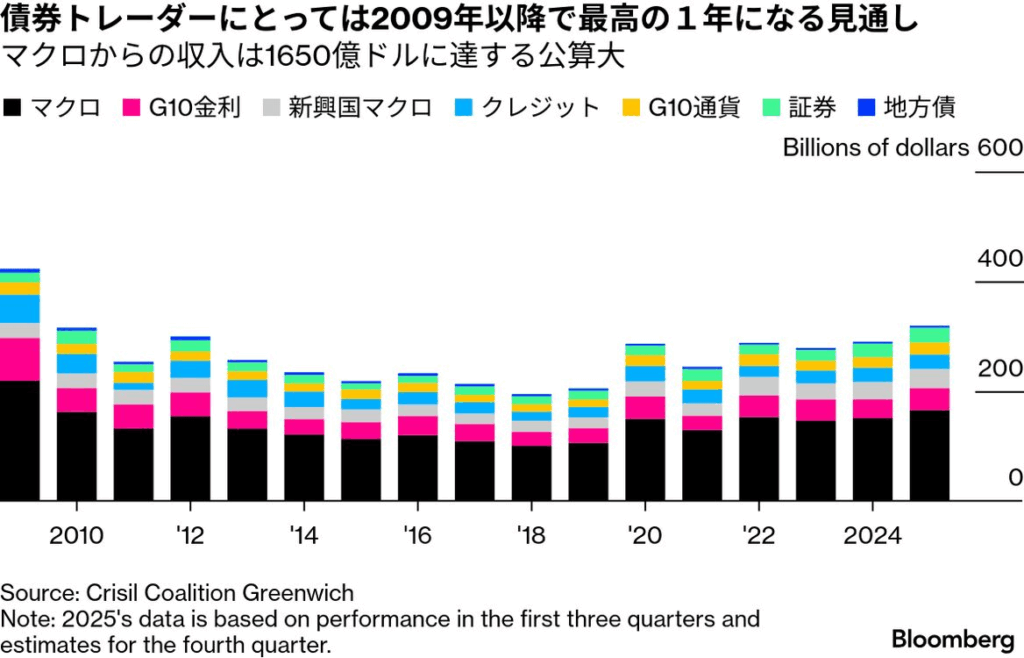

一方で、人材紹介会社オプションズ・グループのマイケル・カープ最高経営責任者(CEO)によれば、高額ボーナスを期待するトレーダーの中には失望するリスクもある。

カープ氏は「金利トレーダーにとって、期待と現実の間にミスマッチが生じるだろう」と話す。同社の報告書によると、今年のFICC部門の報酬原資は平均で約3%増加する見込み。金利部門は7%増、新興市場部門は5%増、為替部門は4%増と予測されている。

「当然ながら高額報酬を支払うスーパースターは存在するが、10人もいないだろう」と同氏は指摘。「スワップ、債券、ボラティリティーの各分野で1-2人程度だ」と続けた。

この中間的な証明は、「楕円曲線」と呼ばれる重要な種類の方程式が、「モジュラー形式」というまったく異なる数学的対象と常に結びついていることを示すものだった。ワイルズとテイラーは、異なる数学の領域の間に扉を開き、それぞれの世界が互いの歪んだ鏡像のように映し合っていることを明らかにしたのである。楕円曲線について理解したいことがあれば、モジュラー形式の世界に入り、その鏡像を見つけて研究し、そこで得た結論を楕円曲線の世界にもち帰ることができる、というわけだ。

さらにモジュラリティは、数学の「大統一理論」を築こうとする壮大な予想群であるラングランズ・プログラムの基盤をなしている。もしそれらの予想が正しいとわかれば、楕円曲線だけでなく、あらゆる種類の方程式も鏡の世界にある対象と結びつくことになる。数学者たちはふたつの世界を自由に行き来し、さらに多くの問いに答えられるだろう。

だが、4人の数学者チームがその予想を覆した。2025年2月、彼らはモジュラリティのつながりを、楕円曲線からさらに複雑な方程式である「アーベル曲面」へと拡張することに成功したのだ。シカゴ大学のフランク・カレガリ、インペリアル・カレッジ・ロンドンのジョージ・ボクサーとトビー・ジー、フランス国立科学研究センターのヴァンサン・ピロニからなるこの研究チームは、ある主要なクラスに属するすべてのアーベル曲面が、常にモジュラー形式と対応づけられることを証明した。

「われわれ数学者は基本的にこれらの予想がすべて正しいと信じていますが、実際にそれが証明されるのを見るのは本当に胸が高まります」と、インペリアル・カレッジ・ロンドンの数学者アナ・カライアニは語った。「しかも、到底手が届かないと思われていたケースでそれが実現したのですから」

これは、今後何年にもわたる探究の始まりにすぎない。数学者たちの究極の目標は、すべてのアーベル曲面についてモジュラリティを示すことにある。それでも今回の成果は、多くの未解決問題を解く助けになりうる。かつて楕円曲線に対するモジュラリティの証明が、数々の研究の新しい道を切り拓いたように。

楕円曲線は、とりわけ基本的な種類の方程式であり、変数はxとyのふたつしか使わない。その解をグラフに描くと、一見シンプルな曲線に見える。だが、その解同士は豊かで複雑な関係性をもち、数論における極めて重要な問題の多くに現れる。例えば、数学界最難関の未解決問題のひとつとされ、証明に対して100万ドルの懸賞金がかけられている「バーチ・スウィンナートン=ダイアー予想」も、楕円曲線の解の性質に関するものだ。

Most Popular

サウナより湯船に浸かるほうが健康効果あり!? 研究結果で明らかになったこと

Well-Being

サウナより湯船に浸かるほうが健康効果あり!? 研究結果で明らかになったこと

By Ritsuko Kawai

デジタルキー時代に「クルマの鍵」がなくならない理由

Gear

デジタルキー時代に「クルマの鍵」がなくならない理由

By Carlton Reid

ポルシェが初のフル電動SUV「カイエン・エレクトリック」の全貌を公開──ただし重要な1点を除いて

Mobility

ポルシェが初のフル電動SUV「カイエン・エレクトリック」の全貌を公開──ただし重要な1点を除いて

By Jeremy White

楕円曲線は直接研究するのが難しい。そこで数学者たちは、別の角度からのアプローチを選ぶこともある。

そこで使えるのがモジュラー形式である。モジュラー形式は、一見無関係に思える解析学の分野に現れる、高い対称性をもつ関数だ。その豊かな対称性のおかげで、数学者にとっては比較的扱いやすい対象となる。

当初は、このふたつに関係があるとは考えられていなかった。だがテイラーとワイルズの証明によって、すべての楕円曲線が特定のモジュラー形式に対応していることが明らかになった。両者には共通する性質があり、例えば楕円曲線の解を記述する数の集合は、対応するモジュラー形式にも現れる。したがって、モジュラー形式を通じて楕円曲線に新たな洞察を得られるようになったのである。

数学者たちは、テイラーとワイルズのモジュラリティ定理は普遍的な事実の一例にすぎないと考えている。楕円曲線を超えた、さらに広範な数学的対象のクラスが存在し、それらもまたモジュラー形式のような対称的な関数の世界に鏡像をもつはずだと。そしてこれこそが、ラングランズ・プログラムの核心である。

楕円曲線の変数はxとyのふたつだけなので、平面上にグラフを描ける。しかし、そこにもうひとつの変数zを加えると、3次元空間に曲面が現れる。これがアーベル曲面と呼ばれる、より複雑な対象である。楕円曲線と同じく、その解には精緻な構造があり、数学者たちはその理解を目指してきた。

アーベル曲面が、より複雑な種類のモジュラー形式に対応するのは自然に思えた。だが、変数がひとつ増えるだけで、対象を構成することも解を見つけることも格段に難しくなる。アーベル曲面についてもモジュラリティ定理が成り立つことを証明するのは、まるで不可能に思われていたのだ。「考えても仕方ないと言われていました。すでに多くの人が挑戦して行き詰まっていたからです」とジーは言う。

その確信を230ページに及ぶ証明へと仕上げるまでには、さらに1年半を要した。そしてチームは25年2月、その証明をオンラインで公開した。あらゆる要素を考慮し組み合わた結果、通常型アーベル曲面にはそれぞれ対応するモジュラー形式が存在することを証明したのである。

4人が開いたこの新たな扉は、いずれテイラーとワイルズの成果に匹敵するほどの力をもち、誰も想像しなかったほどにアーベル曲面の謎を解き明かすかもしれない。もっとも、まずは今回の結果を非通常型のアーベル曲面へ拡張する必要がある。チームはパンと協力しながらこの探究を続けている。「10年後にはほとんどすべてを見つけているはずですよ」とジーは語った。

この研究によって、数学者たちは新たな予想を立てられるようにもなった。楕円曲線に関するバーチ・スウィンナートン=ダイアー予想の、アーベル曲面を扱う類似系がその一例だ。「少なくともいまでは、その類似系が通常型アーベル曲面に関して意味をもちうることがわかりました。以前はそれすらわかっていませんでしたから」と、マサチューセッツ工科大学の数学者アンドリュー・サザーランドは言う。

「かつて夢見るしかなかった多くのことが、この定理のおかげで手の届くところまで来ています」と彼は続けた。「ここから状況は変わっていくでしょう」

モルガン・スタンレーは今年、投資銀行全体の手数料収入ランキングでは3位だが、テクノロジー企業の新規株式公開(IPO)では首位に立っている。同行のイノベーションチームは幹部から、社全体の収入拡大につながるような新たな道筋の開拓を託されている。チームは表向き、有望な新興企業を見いだして取引先として契約を結ぶ役割を担うが、実際には投資銀行部門やウェルスマネジメント部門に新興企業と関係を築くための突破口を提供している。

モルガン・スタンレーのウェルスマネジメント部門トップ、ジェド・フィン氏は「われわれはまず関係を構築し、そこからそれを最大限発展させるよう努めている」とインタビューで話した。「ある時点で、資本市場へのアクセスや助言が必要になる。5年や10年、15年にわたって良きパートナーであり続ければ、その恩恵に浴せるだろう」と続けた。

テクノロジー業界との取引獲得競争におけるモルガン・スタンレーの強さはよく知られ、米配車サービス大手ウーバー・テクノロジーズのIPOを獲得するためベテランのディールメーカーが同社の運転手としてアルバイトしていた話はウォール街の伝説となっている。

だが、モルガン・スタンレーとOpenAIの関係は、銀行がシリコンバレーに根を張る、もう一つのやり方を示している。モルガン・スタンレーのイノベーションチームは全世界で50人ほどだが、潜在的なベンダーとして年間1000社との会談をこなす。

モルガン・スタンレーのマンデル・クロウリー最高顧客責任者は「成長期にある法人組織を運営しているのは極めて洗練された人々で、将来的なIPOを視野に入れている。われわれはそうしたパターンを見抜くことができる」と語った。

テクノロジー企業向け銀行業務の首位争いは常に僅差で、数ポイント、あるいはそれよりもわずかな差の市場シェアで決まることも多い。

テクノロジー企業のIPOでは、モルガン・スタンレーとゴールドマン・サックスがこのところほぼ毎年、主幹事で首位の座を競っている。昨年はゴールドマンが首位だったが、今年は今のところモルガン・スタンレーがリードしている。この2行に加え、23年のファースト・リパブリック買収を機にテクノロジー企業との取引強化に投資するJPモルガン・チェースも、この競争に食い込もうとしている。

コンサルタントが通常行っている調査、情報の統合・分析の多くをAIがこなせるようになれば、コンサルティング企業は今と同じだけのアナリストを雇う必要があるだろうか。今までと同じ数のクライアントがコンサルティング企業を必要とするだろうか。

ベインのパートナーで人材採用のグローバル責任者、ロン・カーミッシュ氏は、「この問題について、多くの時間をかけて話し合い、社内で議論している」と明かす。

プロジェクトチームに対して、クライアント企業と共に可能な限りあらゆる方法でAIを活用するよう指示しており、そうすることで「さまざまな問いに対する答えを真に理解できるようにしている」と言う。

インディアナ大学ケリー・スクール・オブ・ビジネスの雇用関係担当エグゼクティブディレクター、ミュゲ・トゥナ氏はコンサルティング企業の組織構造について、基盤に多くのジュニアコンサルタントを抱える「ピラミッド型」から「ダイヤモンド型」へと移行すると予測している。

「中間層が拡大し、AIチームを管理するようになる」とトゥナ氏。この場合、チームは人間ではなくAIモデルで構成されたチームを示す。

同氏によれば、コンサルティング企業は既に、AIの扱い習熟をMBA取得者の基礎的な能力とみている。「10年代、エクセルがデータ可視化のための基本スキルとされていたのと同様だ」と指摘する。

ただ、ベインのカーミッシュ氏や、マッキンゼーのシニアパートナーで北米事業を率いるエリック・カッチャー氏の見方は、やや異なる。

カッチャー氏は、ダイヤモンド型への移行について「非常に合理的な主張であり、実際にその通りになる可能性もある」としつつ、別のシナリオの方が有力とみる。

約30年前にマッキンゼーに入社した当時はファクス機からコピー機、資料室へと駆け回る日々を送っていた。「当時やっていた仕事は、その時はとても価値があったが、今ではもうそんな仕事はしないだろう」と振り返る。

「われわれの業務のかなりの部分は、クライアントに約束した成果、最終利益で測定可能な結果に結び付いている。それには、変革マネジメントや能力の構築が求められる」と同氏は説明する。

企業が直面する課題は複雑化するばかりで、「われわれの人材への需要、稼働率は、ここ数年で見てきた中で最も高い水準にある」とも指摘する。

カッチャー氏によれば、今、若手コンサルタントを削減するのは、一方通行のドアをくぐるようなものだ。「ダイヤモンド型への移行を早まれば、死刑宣告に等しい。立て直すには10年かかる。ピラミッド構造を維持することこそ、私の言う双方向ドアだ」と話す。

仮に判断を誤った場合も、新人の採用ペースを落とすことは可能だ。「1年余計にかかるかもしれないが、対処できる問題だ」と言う。

カーミッシュ氏によると、ベインもAIに先進的なチームで同様の傾向を見いだしている。「若手は不要になったのではなく、従来なら手が回らなかったようなクライアントにとって価値のある別の仕事に取り組めるようになった」と説明する。

具体的には幅広い選択肢の検討や、意思決定の二次的・三次的影響の掘り下げで、「恐らく最も意味があるのは、クライアントと共に変革マネジメントにより多くの時間を費やせることだ」と言う。

「コンサルティング企業がこれまでに発してきた最も大きなメッセージは、コンサルティングとは信頼されるアドバイザーになることだ」と、ダートマス大学タック・スクール・オブ・ビジネスのキャリアサービス担当エグゼクティブディレクター、スティーブン・ピジョン氏は指摘。「ストレスの多い状況下で、チームで協働できる人材を今でも強く求めている」と続ける。

トゥナ氏によれば、コンサルティング企業は、「AIを使いデータを統合して洞察を導き出す方法を理解し、さらにクライアント自らAIで導き出せる情報と自らの提案とを差別化できる候補者を求めている」ことだという。

ベインでは、当初の予想ほどにはAIは採用する人材のタイプを実際には変えていない、とカーミッシュ氏は説明。「AIがわれわれを手助けするのは、全体の作業の1割に過ぎない。診断に至るために必要なあらゆる分析を支援し、解決策を定義する過程でも助けてくれる」と述べる。

「経営チームを解決策で結束させて実行に移すには、依然としてこれまでと同じタイプの人材が必要であり、むしろ高いEQ(心の知能指数)が以前よりも重視される可能性がある」というのが同氏の見立てだ。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。