以下はhttps://www.nber.org/papers/w34066の翻訳です。

デジタル経済の台頭は、国際金融市場や、米ドルといった伝統的な準備資産の役割を再形成する可能性を秘めている。ステーブルコインの創設は、その準備金要件から、安全なドル建て資産への需要を増加させるかもしれないが、代替資産としても機能し、伝統的な準備資産に対する世界的な需要を減少させる可能性もある。我々は、米国、世界のその他の国々、そして独自のデジタル経済を特徴とする多国籍モデルを構築し、デジタル経済の潜在的な拡大がもたらす影響を定量化した。我々の研究結果は、長期的には、準備需要効果が代替効果を上回り、米国の金利低下と対外借入の増加につながることを示している。また、デジタル経済の拡大が米国内の特異的な消費変動を増加させる一方で、世界のその他の国々においてはそれを減少させることも見出した。

1 序論

米国債は、流動性という役割、あるいはより一般的に言うと「便宜的サービス(convenience services)」を提供する役割に加え、価値の信頼できる保存手段として国際金融市場で独自の役割を担っています。この役割は、米国財務省証券(T-bills)やその他のドル建て資産に支払われる金利を低く抑えることに繋がっています。本稿では、デジタル経済の発展が国際金融市場における米国債の中心的地位にどのような影響を及ぼし得るかを問いかけます。私たちの目的は、デジタル資産を決済手段としてではなく、価値の保存手段、つまり貯蓄の配分に用いられる金融商品として探求することです。

暗号資産のようなデジタル資産は極めて変動性が高く、ドルやその他の主要な基軸通貨建ての安全資産の代替にはなり得ません。しかし、この極端な変動性はステーブルコイン(Stablecoins)には当てはまりません。ステーブルコインは、ドル建て資産のような他の安全資産と比較して、その価値の変動を抑制(あるいは排除)するように設計された特殊な暗号資産です。実質的には、米ドルや他の基軸通貨にペッグ(連動)された通貨です。

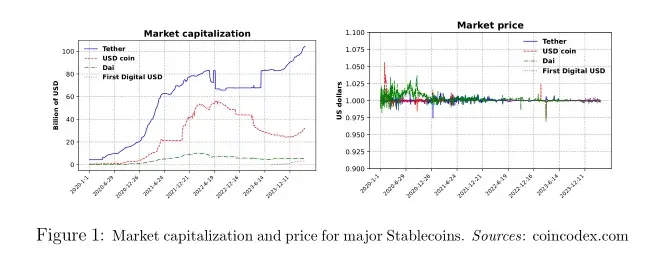

図1は、最も人気のあるステーブルコインの時価総額を示しており、これらはすべて米ドルにペッグされています。2025年におけるそれらの合計時価総額は2,200億ドルを超え、すべての暗号資産の時価総額(約3.7兆ドル)と比較してもかなりの規模です。とはいえ、暗号資産の時価総額は、米国債の時価総額(約27兆ドル)と比べるとまだ小さいです。しかし、デジタル資産市場はまだ黎明期にあり、将来的に大きく成長する可能性があります。2028年までに、ステーブルコイン市場は約2兆ドルに急増すると予測されており、その大部分は米ドルに裏付けられたトークンによるものです。これは、他の国々(特に中国)が現在保有している米国債を上回る規模になるかもしれません。その結果、これらの国々が保有する米国債よりも、ステーブルコインの保有額の方が高くなる可能性があります。

ステーブルコインの重要な特徴は、その価格が目標とするペッグ水準付近で安定している(安定しているべき)ことです。ペッグ資産が米ドルであれば、ステーブルコインの価値は常に1ドルであるはずです。2022年5月に崩壊したテラ・ステーブルコインの事例など、破綻の有名な事例はありますが、図1の2番目のパネルは、最も人気のあるステーブルコインの価格が安定していたことを示しています。

ステーブルコインが国際金融市場で果たす潜在的な役割を理解するために、ドルが価値の保存手段として重要な役割を担う国々(発展途上国や新興国を含む)の貯蓄者の投資選択を考えてみましょう。これらの国々の一部では、貯蓄者が安全なドル資産を保有する際に、高い取引コストという金融的な障壁に直面します。一部の障壁は資本規制に関連しているかもしれませんが、高いコストの唯一の理由ではありません。金融仲介業者の市場支配力や標準的なテクノロジーへのアクセスの制限といった市場の不完全性が、より重要で広範な原因である可能性があります。分散型デジタル市場の技術的進歩は、こうした貯蓄者が、伝統的なドル建て資産よりも低い取引コストと高いリターンで、ドルにペッグされたステーブルコインを取得・取引できるようにするかもしれません。

ステーブルコインが貯蓄者にとって魅力的であるもう一つの理由があります。米国外で保有されている最も一般的なドル資産のいくつかは米国債です。これらの債券は、「便宜的サービス」を提供するため、低い利回りしか生みません。しかし、世界の一部の貯蓄者にとって、これらの債券が提供する便宜的サービスは、米国の貯蓄者よりも低い可能性があります。例えば、外国の貯蓄者は、米国債を担保として使用する借り換えファシリティにあまり関与しないかもしれません。にもかかわらず、これらの貯蓄者は、低い利回りと便宜的サービスにもかかわらず、価値の保存手段として米国債を保有することを選びます。これは、代替の貯蓄手段の供給が限られていることの結果であると考えられます。そうなると、ステーブルコインは、価値の保存手段として米国債に似ているものの、貯蓄者にとってより高いリターン(取引コストを差し引いた純額)を提供できる代替の貯蓄手段となり得ます。

同じことが世界中の中央銀行にも当てはまります。各国の中央銀行は、低いリターンにもかかわらず、巨額の外貨準備高を保有しており、その大部分は米ドル建て資産です。ステーブルコインは、米国ドルの準備金に代わる、より魅力的で高リターンの選択肢を提供できるかもしれません。これらの機関の一部が、米国債ではなくステーブルコインを保有する動機は、地政学的緊張によってさらに高まる可能性があります。

もちろん、ステーブルコインが伝統的なドル建て資産の魅力的な代替となるためには、そのペッグの信頼性が不可欠です。これは、ステーブルコインが安全なドル資産によって完全に裏付けられている場合に達成されます。この場合、ステーブルコインの所有権は、実質的にドルの所有権と同等です。それでも、そのデジタルな性質により、取引コストが低いか、より高い市場リターンを提供するかのいずれかの理由で、ステーブルコインは伝統的なドル建て資産よりも容易にアクセスできるかもしれません。しかし、もしステーブルコインが米ドルによって裏付けられている場合、より多くのドル準備金が必要となるため、ステーブルコインの普及は実際にドル建て資産への需要を押し上げる可能性があります。

しかし、ステーブルコインは、暗号資産のような他のデジタル資産によっても裏付けられることがあります。この場合、ステーブルコインは真に米ドルの代替として機能し、国際金融市場におけるドルの特権的地位を弱める可能性があります。したがって、最終的に、ステーブルコインの成長がドルや他の準備資産への需要を強めるか弱めるかは、裏付け資産の普及に依存します。ペッグが主にドル準備金によって保証されていれば、ドルへの需要は増加します。ペッグが他のデジタル資産によって保証されていれば、ドルへの需要は減少します。しかし、ある種類の裏付け資産が他の種類よりも普及する要因は何でしょうか?

このような様々な要因を理解するために、私たちは3つの国・地域を代表する多国籍モデルを開発します。(i)米国経済、(ii)世界のその他の国々(Rest of the World, RoW)、そして(iii)「デジタル経済(Digital Economy, DiEco)」です。米国とRoWは、物理的な財とサービスを生産する伝統的な経済です。DiEcoは、伝統的な国民経済のように地理的な国境によって定義されるのではなく、独立した経済と見なすことができます。デジタル経済を定義するのは、分散型市場でサービスや金融資産を生産・取引するために使用される特定の技術であるブロックチェーンです。概念的には、デジタル経済は独自の通貨、独自の生産システム、独自の規制枠組みを持つ標準的な国民経済として機能します。

デジタル経済が世界経済で関連性を持つためには、かなりの規模でなければなりません。DiEcoの規模は伝統的な経済に比べればまだ小さいですが、将来の規模は重要になる可能性があります。私たちはこのモデルを使って、その潜在的な成長がもたらす影響を予測します。デジタルな成長は多くの要因によって推進され得ますが、私たちは1つの特定の要因に焦点を当てます。それは、伝統的な経済の主体が、デジタル経済との取引やビジネスにどれだけ慣れ、快適に感じるかという点です。私たちは、このプロセスを感染症のSIRモデルに似た学習メカニズムを用いて形式化します。より多くの主体がデジタル経済と交流し、慣れ親しむにつれて、他の人々が同じことをする可能性が高まり、感染のダイナミクスを反映します。

より多くの主体がデジタル経済に慣れ親しむにつれて、彼らは貯蓄ポートフォリオにデジタル資産を追加することを検討するでしょう。これはデジタル資産への需要を増加させます。私たちはこのデジタル普及の結果を「金融需要(financial demand)」チャネルと呼びます。同時に、主体は、伝統的な経済ではなくデジタル経済で生産される特定のサービス(金融仲介サービスなど)を購入することも検討するかもしれません。これはデジタル生産への需要を増加させます。私たちはこのデジタル普及の結果を「実需(real demand)」チャネルと呼びます。

「金融需要」チャネルを通じて、デジタル経済の拡大は米国の金利低下と国際的な不均衡の拡大、すなわち米国の対外借入の増加をもたらします。一方、「実需」チャネルは、米国の金利上昇と米国の対外借入の減少をもたらします。しかし、どちらの場合もステーブルコインの供給は増加しますが、金融リスクテイクに対する影響は異なります。「金融需要」チャネルは、米国と世界のその他の国々の金融ポートフォリオをよりリスクの高いものにする(リスク資産の割合を増やす)一方、「実需」チャネルは、より安全なポートフォリオ(リスク資産の割合を減らす)につながります。モデルのシミュレーションは、長期的には「金融需要」チャネルが「実需」チャネルを上回ることを示しています。その結果、長期的な米国の金利は低下し、国際的な不均衡は拡大します。この定量的分析はまた、デジタル経済の成長が、米国内の特異的な消費変動の増加と、世界のその他の国々における特異的な消費変動の減少に関連していることも示しています。

1.1 文献レビュー

多くの文献では、シリングとウーリグ(2018年)のように、暗号資産の基礎的な価値は交換媒体としての利用に由来するとされています。アシー他(2016年)が開発したモデルも、ビットコインの送金への利用を強調しており、取引サービスが中心的な役割を果たしています。ビアイス他(2023年)は、従来の通貨と比べて、資本規制や信頼性の低い銀行システムを持つ地域での国境を越えた送金を容易にすることに由来する暗号資産の取引価値を強調しています。後者の実証的な証拠は、フォン・ルックナー他(2023年)によって提供されており、彼らは資本を国境を越えて移動させたり、ある不換紙幣を別の不換紙幣に交換したりするために暗号資産が使用されていることを記録しています。

私たちのモデルでは、暗号資産の価値は生産投入物であることに由来します。また、暗号資産は、非ステーブルコイン(non-stable crypto)の所有者によって発行される固定利付負債であるステーブルコインの発行のための担保としても間接的に機能します。購入者にとって、ステーブルコインは安全資産であり、その価値の保存手段としての重要性(決済手段としての重要性とは対照的に)を強調しています。

ステーブルコインに対する学術的な関心は高まっています。既存の研究は、ステーブルコインと従来の金融市場商品との比較から、より広範な暗号市場内での裁定取引の役割を特徴づけることまで、多岐にわたるトピックをカバーしています。アイヘングリーン(2019年)はステーブルコインの主要な特性を記述し、マカロフとショアー(2022年)やライオンズとヴィスワナス・ナトラージ(2023年)はそれらの裁定取引のダイナミクスを分析しています。コン他(2022年)やラウトレッジとゼトリン=ジョーンズ(2022年)のように、投機的リスクの可能性を分析する理論的な貢献も多数あります。ゴートン他(2022年)は、取り付け騒ぎの可能性にもかかわらず、ステーブルコインがどのように相対的な価格安定性を達成するかを研究しています。より広範なデジタル資産市場における金融の安定性に関する記述的な分析については、カラペラ他(2022年)やアザール他(2022年)も参照してください。取り付け騒ぎは確かに現実的な可能性ですが、私たちは単純化のため、モデルでは投機的攻撃を抽象化し、ステーブルコインはリスクフリーであると仮定しています。

関連する文献のもう一つの重要な分野は、中央銀行デジタル通貨(CBDC)がもたらす影響を研究するものです。3 経済学的には、CBDCは依然として中央集権的な機関(中央銀行)によって規制される不換紙幣であり、ステーブルコインはCBDCに追加されるものです。ステーブルコインを裏付ける準備資産として、米中央銀行が発行するデジタル通貨は、より伝統的なドル建て安全資産と同じ役割を果たすでしょう。

ジャーマン(2023年)は、イーサリアムのブロックチェーンの最も顕著な特徴のいくつかを形式化するデジタル通貨の供給に関するマクロ金融モデルを開発しています。私たちは、デジタル経済が独自の通貨を持つ独立したエコシステムであるという見方を、モデルで形式化するという点で共有しています。私たちの論文は、デジタル経済をより一般的な非デジタル経済に統合し、通貨供給や暗号資産の評価を超えた影響を研究しています。

文献のほとんどの貢献が、閉鎖経済におけるデジタル市場を研究している一方で、最近の研究では2つの国を扱うモデルが使用されています。例えば、ベニーニョ他(2022年)は、貯蔵手段としての利子付き債券と通貨の間の競争を探求し、ステーブルコインが個々の国の金融政策にどのように影響するかを理解しています。レ他(2023年)は、海外で発行されたステーブルコインが、より小規模な発展途上国の金融政策にどのように影響するかを評価するために、新しいケインズ派モデルを導入しています。この研究結果は、ステーブルコインが地元の利用者にとって流動性を改善し、インフレに対するヘッジを提供するだけでなく、通貨代替を促進し、「デジタル・ダラリゼーション(digital dollarization)」(ブルンナーマイヤー他(2019年)参照)につながることを示唆しています。これは銀行仲介を混乱させ、国内金融政策の有効性を低下させます。フェラーリ=ミネンソ他(2022年)は、中央銀行デジタル通貨が国際的な繋がりを増やし、国際的なスピルオーバーショックを増幅させる2国間DSGEモデルを検討しています。

本稿の目的は、金融政策に対するデジタル経済の影響を研究することではなく、デジタルサービスと新しい貯蓄手段の提供者としての、その過渡的および長期的な影響を検討することです。この点において、私たちの分析は、安全資産の世界的な不足に関する文献に貢献するものです。私たちは、デジタル経済、特にステーブルコインの拡大を、この不足を緩和する潜在的なメカニズムと見なしており、それは国によって異なる影響を及ぼします。

2 デジタル経済の概要

デジタル経済がどのように機能し、ステーブルコインがどのように作成されるかについて、簡潔な概要を説明します。これは、理論的枠組みの構築においてなされたモデリングの選択の一部を動機づけるために重要です。デジタル経済の運用を支える技術である「ブロックチェーン」の簡単な説明から始めるのが役立ちます。

2.1 ブロックチェーンとデジタル生産

ブロックチェーンは、複数のネットワーク化されたコンピュータ間で同時に維持される分散型公開台帳(データベース)です。これはデータを「ブロック」と呼ばれる連続した単位で保存します。例えば、あるユーザーのアカウントから別のユーザーのアカウントへの暗号資産の送金といった、有効な取引はすべてブロックに含まれます。一定数の取引を含む新しく形成されたブロックは、安全かつ不変な方法で、前のブロックに順次追加されていきます(チェーンを形成します)。新しく形成されたブロックが既存のチェーンに追加されることで、その中に含まれる取引が最終的かつ変更不可能になります。

「ノード」と呼ばれるネットワークに積極的に接続されたコンピュータは、報酬(補償)と引き換えに、新しい取引ブロックを検証して追加するために競い合います。しかし、検証サービスの提供にはコストもかかります。コストと報酬は、ブロックチェーンがチェーンにブロックを追加する資格のあるノードを選択するために使用する特定のプロトコル、つまりルールに依存します。最も一般的なプロトコルは、プルーフ・オブ・ワーク(Proof-of-Work, PoW)とプルーフ・オブ・ステーク(Proof-of-Stake, PoS)です。新しいブロックがチェーンに追加される前に、ネットワークは、選択されたノードが正当に選ばれ、提案されたブロックに含まれる取引が有効であるというコンセンサスに達しなければなりません。

最も大きく、よく知られている2つのブロックチェーンは、ビットコインとイーサリアムです。ビットコインのブロックチェーンは2009年に立ち上げられ、主に独自の暗号資産であるBTCを管理するシステムとして設計されました。イーサリアムのブロックチェーンは2015年に作成され、そのネイティブ暗号資産であるETH(Ether)の管理を超えた、より広範な目的を持っています。これは、スマートコントラクトの検証と実行によって、様々なサービスを提供できる分散型アプリケーション(dApps)をホストする能力を持っています。

デジタル生産。心に留めておくべき重要な点は、DiEcoが生産経済であり、しばしば「エコシステム」と呼ばれていることです。これは、市場で取引されるサービスを生産するために、労働力と資本という生産投入物を使用するという点で、伝統的な経済に似ています。例えば、アパートの短期賃貸のためのマッチングサービス提供が挙げられます。これは、スマートコントラクトによって管理される分散型アプリケーション(dApps)を通じて行われ、伝統的な不動産仲介業者と同様の役割を果たします。マッチングが成立すると、借り手がアパートに入ることを許可するデジタルキーの転送と、借り手のアカウントから貸し手のアカウントへの暗号資産(エコシステムの公式通貨の一つ)の転送によって、賃貸契約が実行されます。これらの操作を実行するには生産投入物が必要であり、これらの取引を実行するために支払われる関連手数料は、これらのサービスの価値を定量化する方法を提供します。

伝統的な経済とは異なり、サービスはデジタルで生産されるため、物理的な場所は無関係です。したがって、私たちはそれを「デジタル経済」と呼んでいます。国境がないということは、ゲームのルールを指示する中央政府が存在しないことを意味します。もちろん、政府は自国民の参加に制限を課すことができます。しかし、世界中のすべての国が政策を協調しない限り、市場を完全に規制することはできません。

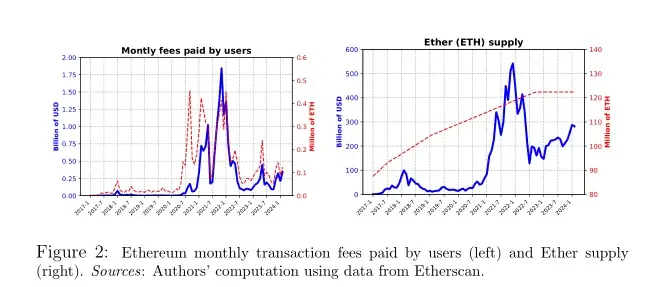

デジタル経済の規模は、(伝統的な)世界経済に与える影響を決定するために重要です。したがって、デジタル経済の経済規模を推定することは有用でしょう。この目的のために、私たちはイーサリアムネットワークに焦点を当てます。なぜなら、その機能がより広範だからです。これは純粋な決済システム(ビットコインのように)に限定されず、多数の取引を実行するためのプラットフォームを提供しています。イーサリアムのエコシステムは、前述の短期賃貸の例のように、自己実行型の契約合意を持つユーザーに多数のサービスを提供(つまり生産)できる分散型アプリケーション(dApps)をホストする能力を持っています。ネットワークで実行されるすべての取引はブロックチェーンに記録されるため、取引を検証および実行するために支払われた手数料の総額を集計することで、生産の尺度を考案することが可能です。

図2の最初のパネルは、ユーザーが取引の検証と実行のために支払った月々の取引手数料をプロットしています。これは、生産の部分的な尺度に過ぎないことを指摘することが重要です。なぜなら、検証手数料には、取引に関連するサービスの提供に対して支払われる、より直接的な手数料が含まれていないからです。例えば、ユーザーがDEX(分散型取引所)でテザーをビットコインに交換する場合、ユーザーは銀行でドルをユーロに交換する際に支払う手数料と同様の、DEXへの手数料を直接的(または間接的に)支払います。伝統的な経済では、その手数料は銀行の付加価値に貢献し、同様に、DEXに支払われる手数料は、デジタル経済によって生み出される付加価値に貢献します。この直接的な手数料に加えて、ユーザーは取引の検証のためにネットワーク手数料を支払います。図2にプロットされているデータには、検証手数料のみが含まれており、直接的な手数料は含まれていません。

2023年には、イーサリアムネットワーク上の取引手数料の総額は24億ドルに達しました。これは世界のGDPの約0.0023%に相当します。これは、イーサリアムの測定された生産が世界経済の規模に比べてまだ控えめであることを示唆していますが、イーサリアムはデジタル経済におけるいくつかの活発なブロックチェーンの一つにすぎないことに注意することが重要です。さらに、多くの取引と関連手数料はオフチェーンで発生し、私たちの尺度には捉えられていません。前述のように、私たちの推定値には、ユーザーが分散型アプリケーションに支払う直接的な手数料も除外されています。

イーサリアムのネイティブ暗号資産であるイーサ(Ether)の市場価値の合計は、図2の2番目のパネルに示されています。2023年には、4,000億ドルを超え、全体の暗号資産の時価総額の約15%を占めました。この数字は、米国債の未決済残高に比べれば小さいですが、無視できるものではありません。デジタル経済は今日ではまだ控えめな規模ですが、まだ初期段階にあり、将来的に大幅な成長を遂げる可能性があります。本稿は、そのようなデジタル拡大がもたらす世界的な金融への影響を探求することを目的としています。

生産投入物としての暗号資産。2022年9月、イーサリアムは検証プロトコルをプルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)に変更しました。新しい検証システムでは、バリデータは、システムにロックできる資産(ステーキング)に基づいて、取引の有効性と信頼性を検証する際に手数料を稼ぎます。より多くの資産をロックするバリデータ(自ら所有しているか、委任されたかにかかわらず)は、ユーザーが支払うより多くの手数料を稼ぎます。検証手数料を稼ぐために使用される資産はETHでなければならないため、イーサリアムのネイティブ通貨は、本質的に検証サービスのための生産投入物となります。4

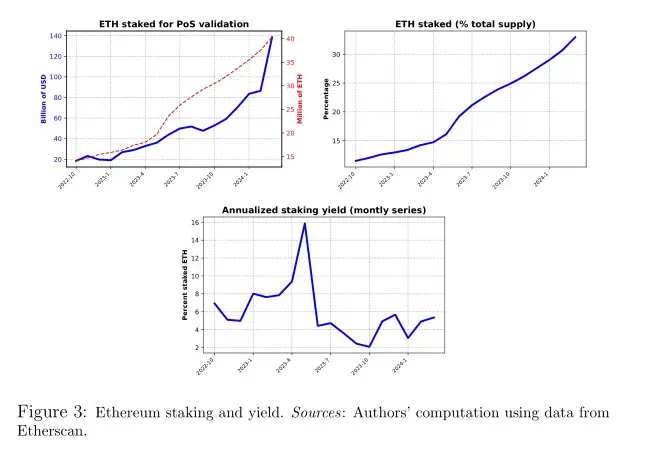

図3は、イーサリアムのブロックチェーンにおけるステーキングに関連するいくつかの変数をプロットしています。最初のパネルは、バリデータによってロックされているETHの量を示しています。この系列は、PoWからPoSへの検証システムの変更後である2022年10月から始まっています。それ以降、ステーキングされたETHの量は、ETH単位(赤い破線)とドル価値(青い実線)の両方で大幅に増加しました。この期間にETHの供給量が増加したにもかかわらず(図2を思い出してください)、図3の左パネルからわかるように、ステーキングされたETHの量はさらに速く増加しました。2024年3月には、ETHの総供給量の33%が検証目的でロックされていました。

最後のパネルはステーキング利回りを示しています。これは、イーサリアムのユーザーがバリデータに支払ったドル建て手数料と、ステーキングされたETHのドル価値の比率として計算されます。グラフは、手数料がその月に支払われたすべての手数料の合計であり、ステーキングされたETHが月初めに測定された月次系列をプロットしています。月次利回り(ymで表記)は、複利計算式 (1 + ym)12 − 1 を使用して年率換算されています。

利回りにはかなりのばらつきがありますが、平均的には年率5%に近いです。バリデータには、コンピュータのユーザーコストなど、直接的なコストもかかります。しかし、PoSプロトコルへの移行後、これらのコストは劇的に減少しました。したがって、私たちはこの利回りを、検証サービスの生産におけるETHの限界生産性の代理変数として解釈することができます。

私たちが測定する利回りには、もちろんETHの実質的なリターンを決定する上で非常に重要になり得るキャピタルゲインが含まれていないことを強調することが重要です。この利回りの尺度は、企業の評価に一般的に使用される株価収益率の逆数に近いです。

まとめると、この簡単な概要に基づいて、(i)イーサリアムネットワークは生産経済であり、(ii)そのネイティブ暗号資産であるEtherは、(イーサリアムのエコシステムにおける勘定単位、決済手段、および価値の保存手段であることに加えて)生産関数の投入物として入る一種の金融資本であることが明らかになるはずです。これは、理論モデルの特定の設計を動機づける上で重要になります。

2.2 ステーブルコインの作成

ステーブルコインは、その価値が原資産にペッグされた、一部のエンティティによって発行される負債です。私たちは米ドルにペッグされたステーブルコインに焦点を当てます。これは、ステーブルコイン1単位が常に1ドルと償還可能であるべきであることを意味します。償還可能性を保証するために、発行者は、発行されたステーブルコインの価値以上の価値を持つ準備資産を保有しなければなりません。

単純化しすぎのきらいはありますが、償還可能性を保証する2つのメカニズムを概説します。最初のメカニズムでは、ステーブルコインの数と同じ量のドル準備金を保有することで、ペッグされた価値が維持されます。2番目のメカニズムでは、ステーブルコインは暗号資産で過剰担保化されます。暗号資産のドル価値は一定ではないため、過剰担保化により、準備金の価値がステーブルコインのペッグされた価値を下回らないことが保証されます。テラで採用された裁定取引アルゴリズムのような他のメカニズムもありますが、ここで説明する2つが最も一般的です。

ドル準備金による裏付け。この場合、ステーブルコインは、ロックされた口座に同量またはほぼ同量のドルを保持することによって作成されます。発行者のバランスシートを図4に示します。左側にはドル建て資産があり、右側には、発行者にとっては負債である、同額のドル価値のステーブルコインがあります。発行者はステーブルコインを他のユーザーに送金できます。ステーブルコインを受け取った人は誰でもいつでもドルと償還できます。ステーブルコインが償還される(バーンされる)まで、ドル資産はロックされたままとなり、他の用途のために引き出すことはできません。

これは、取引量で最も人気のあるステーブルコインの2つ、TetherとUSDCを支えるメカニズムです。このメカニズムが遵守される限り、つまり、ドル預金が他の用途のために引き出されず、準備金が安全なドル資産で保持されている限り、ステーブルコインの価値は常に1ドルであるべきです。

安全であるため、ドル建て資産は低いリターンしか生みません。より高いリターンを支払う資産はより魅力的かもしれませんが、それはペッグの安定性を危険にさらすことになります。なぜなら、キャピタルロスは、準備金の価値を発行されたステーブルコインのペッグ価値以下に減少させる可能性があるからです。5

暗号資産による裏付け。ステーブルコインを作成するもう一つのメカニズムは、準備金を暗号資産で保持することです。この場合、発行者は資産の通貨単位が負債の通貨単位と異なるバランスシートのミスマッチに直面します。暗号資産の市場価値は時間の経過とともに大きく変動するため、ステーブルコインは過剰担保化されなければなりません。したがって、各ステーブルコインに対して、発行者は1ドルを超える価値の暗号資産を保有します。発行者のバランスシートを図5に示します。資産の価値が負債(ステーブルコイン)の価値よりも大きいため、その差額は発行者が所有する自己資本を表します。

分散型アプリケーションであるMakerDaoは、過剰担保化された暗号資産準備金によって裏付けられたステーブルコインの一例です。MakerDaoにリンクされたデジタルポートフォリオを持つ人なら誰でも、DAIというステーブルコインの単位を作成できます。ユーザーはETHなどのデジタルコインを預け入れ、その後、預け入れられた市場価値の事前に指定された割合までDAIを借ります。例えば、預け入れられたETHの価値が300ドルである場合、DAIの借入額は100ドルを超えてはならないかもしれません。時間の経過とともに、ETHの市場価格が下落した場合、ユーザーは負債の一部を返済するか、追加のETHを預け入れる必要があります。そうしないと、強制清算が引き起こされます。

まとめ。ステーブルコインの作成を可能にする主なメカニズムは2つあります。(i) ドル建て資産による1対1の裏付け。(ii) 暗号資産による過剰担保化。これらの両方のメカニズムは、次のセクションで説明する理論モデルに組み込まれます。しかし、その前に、ドル準備金に基づくメカニズムは発行者にとって重大なリスクを伴わない一方で、暗号資産による裏付けに基づくメカニズムは重大なリスクを伴うことを強調しておきたいと思います。ステーブルコインの発行者は、リスクの高いレバレッジをかけたポジションを取ります。対照的に、新しく作成されたステーブルコインを取得する人は、安全資産を保有します。したがって、ステーブルコインの発行者は、自らがより多くのリスクを取ることによって、ステーブルコインの保有者に保険を提供します。これは、私たちの理論モデルの重要な特徴です。

5 結論

その証明された安定性のおかげで、米ドルは、決済手段と価値の保存手段の両方として機能し、国際金融システムの中心にあります。私たちは、デジタル経済、特にステーブルコインの潜在的な成長が、国際金融システムにどのような影響を与えうるかを探求しました。デジタル経済の成長には、2つのチャネルがあり、その相対的な重要性によって影響が決まることを示しました。最初のチャネルは、ステーブルコインへの需要を増加させます。ステーブルコインは部分的にドル建て資産に裏付けられているため、これは米国の金利を低下させ、国際的な不均衡を増加させます。2番目のチャネルは、非ドル資産に裏付けられたステーブルコインの供給を増加させます。これは、米国の金利を上昇させ、国際的な不均衡を減少させます。モデルのシミュレーションは、長期的には最初のチャネルが2番目のチャネルを上回り、米国の金利が低下することを示しています。これはまた、米国の対外純借入が引き続き増加することを意味します。

私たちはまた、デジタル経済がミクロレベルでの消費の変動に与える影響も探求しました。一般的に、デジタル経済の拡大は、特定の主体がより大きな消費の平滑化を享受できるようにするステーブルコインの供給増加と関連しています。特に、この恩恵は、デジタル経済に慣れ親しんだ世界のその他の国々の主体において、より生じやすいでしょう。しかし、彼らの消費の変動が低くなることは、米国とDiEcoの主体にとって、より高い消費の変動を犠牲にするものです。

デジタル経済の拡大は福祉を改善するのでしょうか?世界レベルでは、答えは肯定的であるはずです。これは、デジタル経済がより安価なサービス(デジタル経済で生産されるサービス)を提供し、よりアクセスしやすい安全資産を創出することによって保険を提供するからです。しかし、その恩恵は、国々の間、そして国内の主体間で対称ではありません。新興のデジタル経済の福祉への影響を探求することが、次の研究ステップとなるでしょう。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。