機関投資家動向

日本銀行の植田和男総裁の発言を受けて円相場が急伸する数日前に、ヘッジファンドが円の下落を見込む大きなポジションを取っていたことが分かった。

8日に発表された米商品先物取引委員会(CFTC)のデータによると、投機筋は12月5日終了週に、2022年4月以降で最も円に対し弱気に近い状態を維持。レバレッジド系ファンドによる円のネットショートのポジションは6万4841枚と、前週の6万5611枚をわずかに下回る水準だった。

アーク・インベストメント・マネジメントを率いるキャシー・ウッド氏は、約9カ月ぶりにマイクロソフト株を購入し、人工知能(AI)に関連する米大手ハイテク銘柄への投資を拡大した。

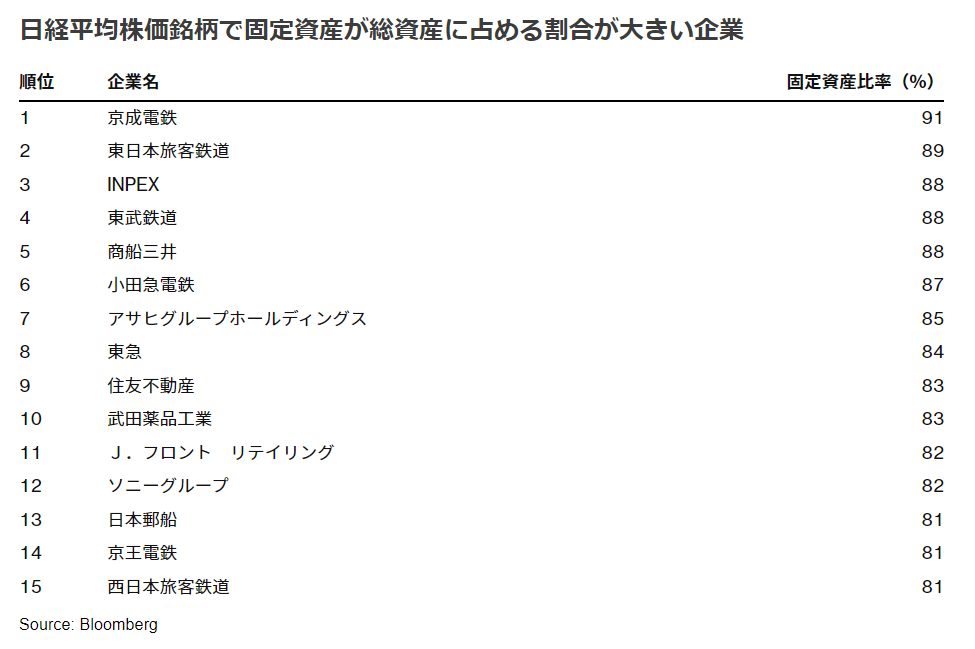

イタリアで日本株ファンド「ユリゾン・ファンド・サステナブル・ジャパン・エクイティー」を運用するファンドマネジャーは、鉄道株を買い増している。円高進行と日本でのインフレを見据えて外需企業から内需関連株に投資マネーをシフトさせる一環だ。

TOPIX33業種で自動車を含む輸送用機器は年初来パフォーマンスが3位、鉄道などの陸運は27位だ。ファンドの方針は自動車株を押し上げた円安が止まり、鉄道株に有利に働くインフレが進むとの予想に賭ける形になる。外需から内需への投資先移動にもなる。実際に金融市場では11月中旬から円が上昇に転じており、物価上昇に対応して日本銀行首脳は大規模金融緩和策の出口の影響に言及し始めている。

ル・ソー氏は日本のインフレ率について、低下はあってもデフレには戻らないだろうとして「大きな変化だ」と述べた。その上で安定的なインフレ局面下で鉄道株の成長を期待しているとした。有利子負債の多くは長期借入金で金利上昇の影響は限定的、むしろインフレ局面入りを象徴する政策金利の上昇は、運賃の引き上げを正当化してプラスだと指摘した。

ヘッジファンドマネジャーはファンドが大きくなり過ぎて特定の資産クラスで収益性の高い投資ができなくなるのを防ぐため、投資家に資金を返還することがある。シタデルは定期的に顧客に利益を返還している。

株式相場が上昇した場合、CTAは200億ドルの株式を買い、13億ドルのS&P500種先物を売る必要があり、下落した場合は50億ドルの株式と19億ドルのS&P500種先物を売る必要がある。横ばいの場合、CTAは1800億ドルの世界の株式を買う必要があるが、S&P500種先物は4億3600万ドル相当を売ることになるという。

米国の上場投資信託(ETF)市場の運用資産は過去5年で倍以上に増えた。1000本余りのファンドが新規に組成され、年間取引額はおよそ11兆ドル(約1560兆円)急増した。だが、この爆発的な成長には唯一、例外がある。各商品の資金の出し入れを担う企業だ。

具体的には、北米ですべてのETFが円滑に機能するために不可欠なブローカーディーラーの一種で、指定参加者(AP)と呼ばれる。しかし、業界が拡大する中でも、APの数はほとんど変わっていない。むしろ、最もアクティブなAPが市場シェアを伸ばし、今や8兆ドル規模に達するこの分野では水面下で著しい集中が進んでいる。

ブルームバーグ・ニュースがファンド3400本以上の提出書類を分析したところ、業界の猛烈な拡大ペースにもかかわらず、米国のETF資金フロー全体の半分以上をわずか3社が手がけていることが分かった。大半のファンドで、出入りする資金のおよそ9割は3社以下のAPを経由する。全データが入手可能な最後の四半期において、数百に上るETFがアクティブなAPは1社のみと報告した。

研究結果によると、ストレスが高まるシナリオ下では、アクティブなAPが少ないファンドは一段と大きなミスプライシングを起こしやすいと指摘されている。ミスプライシングとはETFが裏付けとなる資産の価値に対してプレミアム、あるいはディスカウント水準で取引される状況で、投資家にリスク拡大と潜在的なコスト増をもたらす。また、ウォール街で最も人気のある投資手法の1つであるETFの機能に対する信頼も損なわれかねない。

カマクシャ・トリベディ氏らゴールドマンのストラテジストは8日のリポートで「市場は、幾分の利下げとそれに伴う経済のソフトランディングを織り込む方向に動いている。また、他の国での利下げが早まればイングランド銀はハト派的な異端児ではなくなるだろう」と分析した。

シンガポールが不動産取引件数でリードする香港に迫りつつある。シンガポールは富裕層の避難先としての地位から利益を得る一方、アジアの金融ハブとして競合する香港は不良資産化した不動産の売却が重しとなっている。

こうした変化は、シンガポールには富と人材の流入によってオフィスへの旺盛な需要、住宅価格の上昇、賃料の高騰がもたらされていることを反映。それに対し、香港は長きにわたった新型コロナウイルスに伴う規制措置、中国経済の低迷、地政学的緊張の高まりにより、オフィス部門を中心に不動産不況に見舞われている。

MSCIのアジア不動産調査部門責任者、ベンジャミン・チャウ氏は、不動産投資活動はビジネスの見通しを測る指標としても利用できると指摘。「今年は、香港の資産が取得価格との比較で損失が出る形で取引されるケースが多くなり始めている。対照的に、シンガポールで取引される資産の大半は取得価格に対して引き続き値上がりとなっている」と語った。

資産家スティーブ・コーエン氏のヘッジファンド運営会社ポイント72アセット・マネジメントは、マクロトレーディングのチームを増強している。株式を中心にマルチマネジャー運用を手がけるポイント72は、310億ドル(約4兆5300億円)規模のヘッジファンド事業の多角化に取り組む。

ポイント72が参入の勢いを強めようとしているマクロの分野では、マルチストラテジーのヘッジファンド競合が人材採用を強化しており、トレーダーの関心を集めている。安定したリターンを求める投資家の需要が強まっていることが背景にある。これらの企業は上級スタッフの雇用と維持に力を入れ、多額の報酬を支払い、人材争奪戦が繰り広げられている。

ウィルソン氏は、第4四半期利益のコンセンサス予想の「大幅な下方修正」を指摘。また来年の利幅拡大の度合いについて、他のストラテジストほど楽観していないと付け加えた。リポートで同氏は、「来年に入り広範な回復が定着する前に、利益を巡るリスクは短期的に持続するとわれわれはみている」と記した。

ウィルソン氏は今年の大半で株式に対する弱気姿勢を維持しており、相場が上昇する中でもその姿勢は変えていない。10月には、米国株の年末ラリーは望み薄との見方を示していた。ただS&P500種株価指数はその後に約11%上昇している。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。