標題について、AQR Capital Managementがレポートを出しています。

前例のない金融刺激策に加え、異常な財政刺激策やCOVID-19パンデミックに起因するサプライチェーンの混乱により、四半世紀以上ぶりにインフレのアップサイドショックの可能性が懸念されています。インフレの将来的な経路に関するこのような不確実性により、投資家は異なるインフレの結果が自分のポートフォリオにどのような影響を与えるかを疑問視する必要があります。

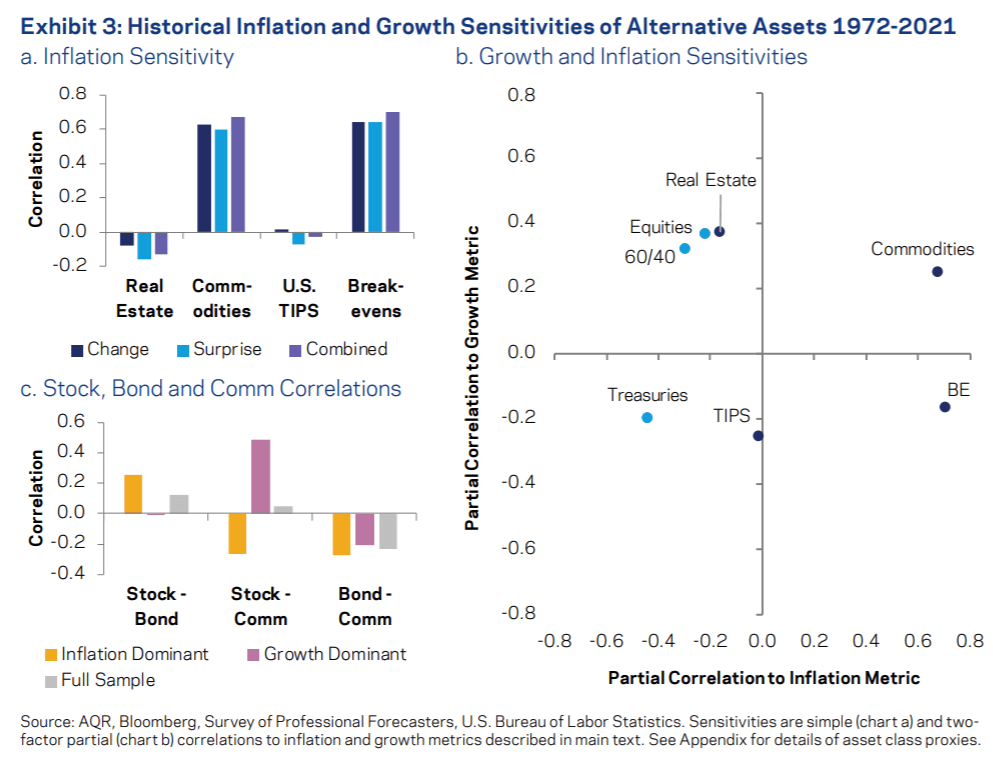

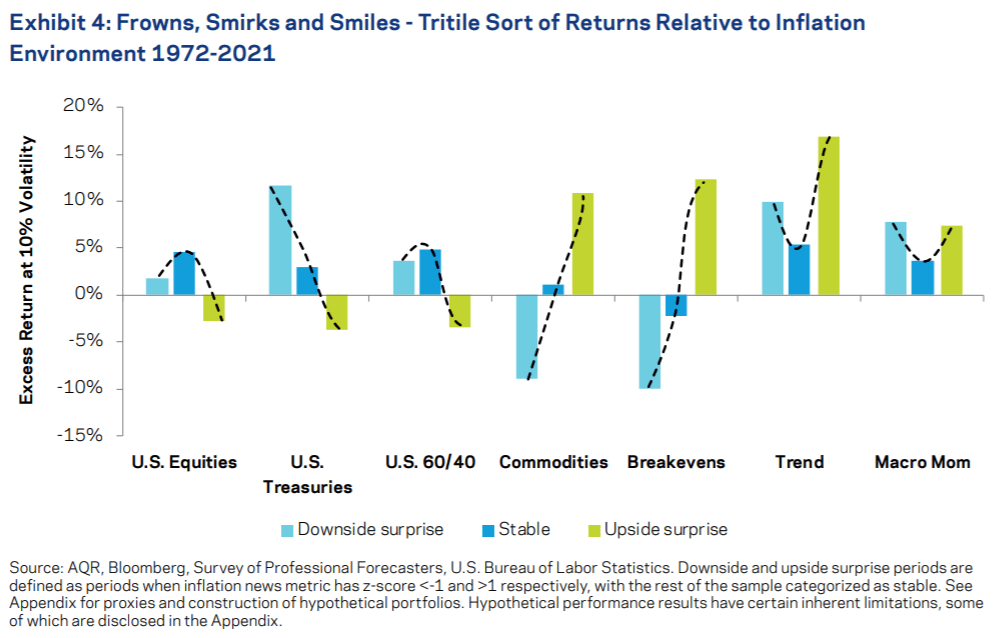

本レポートでは、伝統的な市場のインフレに対する感度を評価し、インフレ率が上昇した場合や驚くほど高くなった場合にパフォーマンスが低下する可能性があることを示します。次に、不動産、コモディティ、インフレ連動債など、インフレに強いとされる他の資産クラスを評価します。これらの資産クラスの一部(すべてではない)にアロケーションすることで、インフレ時に貴重な分散効果をもたらし、インフレに対するポートフォリオの感応度を下げることができることを説明する。最後に、インフレの上昇局面でも下降局面でもアウトパフォームの可能性がある2つの戦略、すなわち、価格トレンドフォローとマクロモメンタムを紹介します。

同様の指摘は、マングループも8月に行っている。

過去30年間、先進国市場では持続的なインフレ率の上昇は見られなかった。そのため、投資家は、インフレリスクに直面したときにポートフォリオを再構築するための経験や最新のデータがほとんどないという課題に直面していました。ここでは、過去95年間の米国、英国、日本の様々な資産クラスにおけるパッシブおよびアクティブ戦略を分析することで、いくつかの洞察を得ることができる。予期せぬインフレは、債券や株式などの伝統的な資産にとって悪いニュースであり、現地のインフレが最も大きな影響を与える。コモディティは、インフレの急上昇時にプラスのリターンを得ることができますが、コモディティ複合体の中でもかなりのばらつきがあります。アクティブ・ストラテジーの中では、トレンド・フォロイングが、重要なインフレ・ショックの際に最も確実なプロテクションを提供することがわかった。また、アクティブ・エクイティ・ファクター戦略は、ある程度のヘッジ能力を提供する。また、美術品などのオルタナティブ資産クラスの分析や、暗号通貨をインフレ対策の一環として取り入れることの経済的合理性についても触れています。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。