米経済は4-6月(第2四半期)に2四半期連続の減少となり、リセッション(景気後退)のリスクが高まった。数十年ぶりの高インフレで消費支出が抑制された上に、米金融当局の利上げで企業の投資や住宅需要に影響が及んだ。

米金融当局が注目する個人消費支出(PCE)価格指数は年率7.1%上昇。食品とエネルギーを除くコアのPCE価格指数は4.4%上昇と、1-3月の5.2%上昇から鈍化した。

S&P500種は昨年10月以来の大幅月間上昇に向かっており、向こう1年の予想利益に基づく株価収益率(PER)は16.9倍と、6月の低水準(15.3倍)から上昇した。それでも、これは長期平均に一致しており、「債券利回りの低さを考えると依然割安だ」とドゥブラフコ・ラコスブハス氏らストラテジストが28日のリポートで分析した。

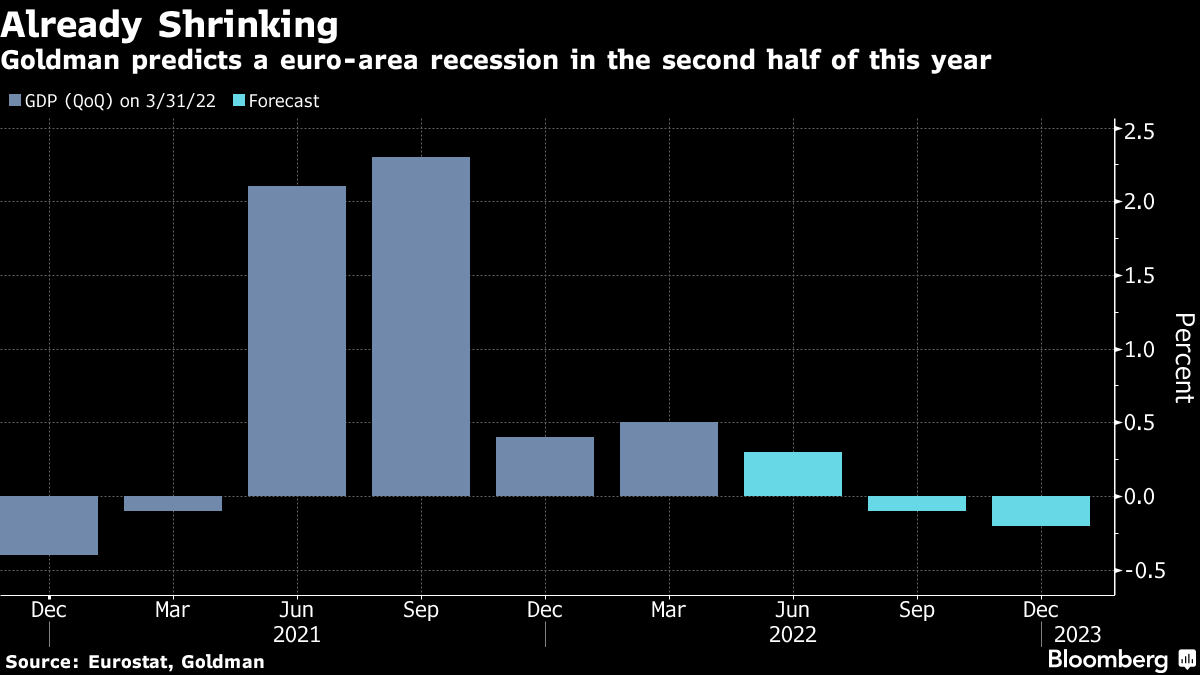

ヤリ・ステーン氏ら同行のエコノミストはユーロ圏の域内総生産(GDP)について、7-9月(第3四半期)は0.1%減、10-12月(第4四半期)は0.2%減と予想。GDPが増加に転じるのは2023年に入ってからで、リセッション(景気後退)が今年末まで続くとしている。

国別では、ドイツとイタリアが今年7-12月(下期)に明らかにリセッション入りし、スペインとフランスは成長を続けるとの見方を示した。同行の「予測に対するリスクは、ガス供給の混乱が深刻化したり、ソブリンストレスが再燃したり、米国が景気後退に陥ったりした場合、より急激なリセッションに向かうことだ」という。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。