一般人向け要約

📉📈 債券市場の謎:金利予想の「ズレ」とイールドカーブ

債券市場の金利の予測(イールドカーブの傾き)は、株式市場とは違い、「平均回帰」という考え方に基づいています。これは、「極端な金利は元に戻るはずだ」と予想する考え方です。

| 予想の対象 | 投資家の傾向 | 例 |

| 株式 | 外挿的(現状の延長) | 株価が上がれば、これからも上がると期待する |

| 債券(金利) | 平均回帰的(元に戻る) | 金利が低すぎれば、上がると期待する |

1. イールドカーブが示す「ズレ」の正体

イールドカーブの傾き(短期金利と長期金利の差)は、次の2つの要素で決まります。

- 将来の金利予想: 市場が「これから金利が上がるか下がるか」という予想。

- リスクの対価(ターム・プレミアム): 長くお金を貸すことのリスクに対する報酬。

数十年の議論の結果、YCの傾きは主に将来の金利予想(つまり平均回帰)を反映している、という見方にシフトしています。

- 金利が異常に低い時 (例: 2010年代):

- 予想: 「こんな低い金利は続かない。必ず上がる」

- 結果: スティープ(順イールド)になりやすい。

- 金利が異常に高い時 (例: 2022年〜2024年):

- 予想: 「こんな高い金利は続かない。必ず下がる」

- 結果: インバート(逆イールド)になりやすい。

2. なぜ予想は長年外れたのか?

債券市場の専門家たちは、1980年代から2021年までの長期的な金利低下のトレンド(平均水準が下がる現象)を一貫して見誤り、「金利は上がる」と予測し続けました。

- 従来の解釈: 「予測が外れたのは、非合理的だったからだ。」

- 新しい解釈(擁護論): 「これは、専門家が愚かだったのではなく、長期的な経済の構造変化(金利の平均水準がゆっくり下がり続けたこと)が予測するのが極めて難しかったためだ。これは合理的な学習プロセスの結果として起こり得る誤差である。」

この「平均回帰の失敗」のおかげで、長期債は予測された金利上昇による損失を受けずに済み、結果的に高いリターンをもたらすことが多かったのです。

3. 株式と債券の予測の違いが重要である理由

専門家は、株式の成長予測でも金利予測でも系統的な誤差を犯しましたが、その質が異なります。

| 債券(金利)予測 | 株式(成長)予測 | |

| 誤差の原因 | 合理的な学習の難しさ(構造変化) | 非合理的な楽観主義(特に市場絶頂期) |

| 今後の見通し | 構造変化が落ち着けば、誤差は繰り返されないと期待できる。 | 人間の心理に基づくため、誤差は繰り返される可能性が高い。 |

結論: 株式アナリストの楽観的な予測は、市場のピーク時に特に当てにならない(有害でさえある)ため、投資判断の材料にすべきではありません。一方で、債券の金利予測の誤差は特殊な構造変化によるものであり、今後は過去のようには繰り返されないだろうと判断されます。

債券市場の焦点:イールドカーブと平均回帰的な金利予想

リターン予想の理解、第9部

株式市場では、投資家やアナリストが長期にわたるリターンでさえ外挿する傾向があるのに対し、債券市場では、投資家やエコノミストは平均回帰的な金利予想を示す。進化するイールドカーブの形状が、主に市場の金利予想を反映しているのか、それとも時間と共に変動するターム・プレミアムを反映しているのかについては、何十年にもわたる議論があった。その答えは金利予想へとシフトしつつある。たとえ、それらの予想が何十年も間違っていたとしてもだ。実際には実現しなかった金利上昇を予測し続けていたのである。新たな議論は、これらの金利予想が非合理的だったのか、それとも投資家が繰り返される一方的なサプライズに直面した際に、合理的な学習を反映していたのか、という点だ。

序論

「リターン予想の理解」シリーズの前の論文では、株式市場から債券市場へと焦点を移し、調査データを用いて10年物国債利回りの主要な決定要因を掘り下げた。本論文は、イールドカーブの決定要因に焦点を当てる。イールドカーブのスティープネス(傾き)は、多くの場合、10年物国債利回りから短期国債(例えば3ヶ月物)利回りを引いた差で代理される。

イールドカーブ(YC)は、市場の将来の金利変化に対する予想と、要求されるターム・プレミアム(債券リスク・プレミアム、デュレーション・プレミアム、または満期プレミアムとも呼ばれる)の何らかの混合を反映している。YCは、市場が短期金利の上昇を予想している、または金利リスクを負うことに対して大きな対価を要求している場合に、スティープ(順イールド)になる。市場が金利の低下を予想している、またはマイナスのターム・プレミアムを支払う準備ができている場合(例えば、長期債が極めて安全な避難資産である、または年金基金の長期デュレーションの負債をマッチングさせるために必要とされるなどの理由から)、YCはインバート(逆イールド)になる。実際には、YCは上向きの傾きを持つ傾向があるが、その傾きは時間とともに変動し、時には長期間にわたって逆イールドになることもある。

投資家や学術研究者は、YCが金利予想とターム・プレミアムのどちらをどれだけ反映しているかを、長年にわたり議論し、推定しようとしてきた。この混合は時間とともに変動する可能性が高いが、何十年もの間、中央銀行家や投資家は、YCが金利予想のみによって駆動されているかのように話していた(純粋予想仮説)。しかし、1980年代以降の実証研究は、進化するYCの形状が時間と共に変動するターム・プレミアムを反映していることを示唆した(これは、金利予想がランダム・ウォークであり、したがってベースケースとして金利が不変であることを意味する)。

この結論は再評価される必要がある。調査データは金利予想の直接的な推定値を提供し、それらは不変の金利予測とは意味のある違いがある可能性がある。エコノミストのコンセンサスは、1980年代初頭からの数十年にわたる金利低下と2010年代のゼロ金利時代を通じて、金利上昇を空しく予測し続けた。これらの持続的な予測誤差は、後知恵では愚かに見えるが、エコノミストに限ったことではなかった。市場(YCの形状)や一部の投資家調査も同様の誤りを犯した。これらの予測誤差は、今度は、時間と共に変動するターム・プレミアムとは別に、将来の債券リターンを予測するYCの能力を押し上げた。

私は、YCの傾きと符号の時間変動が、平均回帰的な金利予想によって大部分が説明される証拠を示す。すなわち、低短期金利の中でのスティープなYC(例:2010年代)と、高短期金利の中でのインバートなYC(例:2023年)である。これらの予想は、予測可能な景気循環に対抗する金融政策を捉えるという点ではしばしば正しかったが、金利の世俗的な(長期的な)下落を見逃した。

次の疑問は、予測者が非合理的であったのか、それとも、驚くべき金利低下という異常な局面が何十年も続いたことによって、彼らが部分的に許されるのか、ということだ。私は自著でこの解釈を提案し、新たな学術研究は、合理的なベイズ学習者も同様の予測(と誤差)を犯したであろうことを裏付けている。私は最後に、株式投資家も債券投資家も近年の数十年間で持続的な予測誤差を犯したが、前者の誤差は続く可能性が高いのに対し、後者の誤差は続かない可能性が高いと論じて結論とする。

本シリーズは、株式投資家とアナリストのリターンと成長の予想が外挿的な性質を持っていることを強調してきたが、第3部では、このパターンと、債券における金利予想の平均回帰的な性質を対比させた。本論文は、YCのスティープネスの主要な要因についての理解を深めつつ、後者のストーリーを探求する。第8部では、調査データを用いて利回り水準の決定要因を分解することで、利回り水準の決定要因についての私たちの最良の理解を説明した(金利予想と要求されるターム・プレミアムの分離、およびインフレ予想と実質金利予想の分離)。

以下は、「イールドカーブを駆動するもの:代替理論」の抜粋の翻訳です。

イールドカーブを駆動するもの:代替理論

付録では、債券利回りおよびイールドカーブに関するいくつかの単純な債券数学について述べている。その核心は、イールドカーブが市場の金利予想と要求される債券リスク・プレミアムを反映しているという点だ。そして、そのうちのどちらがどれだけ影響を与えているかについて、何十年にもわたる議論が続いてきた。つまり、この2つの構成要素のうち、YCの形状により大きな影響力を持っているのはどちらかということだ。YCを解釈するために、次の2つの仮説を対比させることが有用である。

- 古典的な純粋予想仮説(PEH: Pure Expectations Hypothesis):

- この仮説は、債券リスク・プレミアムがゼロであるという極端な仮定を置き、投資家がリスク中立的であるという考えと整合する。

- この場合、投資家はYCから市場の金利予想を事実上読み取ることができる。

- PEHによると、特にスティープなYCは、市場が短期金利と債券利回りが急激に上昇すると予想していることを示す(これは、長期債の初期利回り優位性を厳密に相殺するためであり、その結果、すべての債券投資は同じ期待リターンを持つことになる)。

- ランダム・ウォーク仮説(Random Walk Hypothesis):

- この仮説は、正反対の極端な仮定を置く。

- 上向きに傾斜したイールドカーブは、デュレーション・リスクを負うことに対する要求された対価のみを反映しており、市場の金利予想に関するいかなる情報も含まないとする。

この2つの仮説の対比は、イールドカーブの傾きが将来の金利の予測なのか、それとも単なるリスク補償なのかを理解するための基礎となります。

📊 イールドカーブの予測能力に関する実証的証拠

市場の金利予想と要求されるリスク・プレミアムはいずれも直接観察できないため、エコノミストたちは長年にわたり、この二つの構成要素の相対的な重要性について議論してきた。数十年間、投資家や中央銀行家は、反証となる証拠が蓄積されていたにもかかわらず、PEH(純粋予想仮説)を所与のものとし、YCの形状を市場の金利予想と同一視しているように見えた。

しかし、1980年代の実証研究(例:Fama-Bliss (1987))が二つの仮説の直接対決を行った際、結果は明らかにランダム・ウォーク仮説を支持するものだった。すなわち、上向きに傾斜したYCは、金利の上昇ではなく、将来の高い超過債券リターンを経験的に予測したのである。

この実証パターンは時間の経過とともに弱まったかもしれないが、新しい分析は、YCが短期的な債券利回り変化ではなく、短期的な超過債券リターンを予測することを裏付けている。YCは前者と正の相関を持ち、後者とは負の相関を持つ。YCは長期利回りの短期的な変化の予測因子としては不十分である(PEHにとっては符号が逆!)。しかし、複数年にわたる短期金利の漸進的な変化の予測においては、より優れている(PEHとより整合的である、Campbell-Shiller (1991)を参照)。

他の資産クラスにおけるリターン予測可能性の証拠は、YCが超過債券リターンを予測するという考えを強化した。これは、初期の利回り優位性が変化するファンダメンタルズや資本損失によって相殺されると仮定するリスク中立モデルに一貫して反証を提供する、長期的に機能するように見えたポジティブ・キャリー戦略の一つにすぎなかった。

これらすべての証拠を鑑み、学術的なコンセンサスはPEHから徐々に時間変動するリスク・プレミアムへとシフトしたが、振り子はおそらく揺れ過ぎた。私は、平均回帰的な金利予想が、学術的なコンセンサスが認識している以上にYCの挙動において大きな役割を担っていると主張する。そして、そのコンセンサスが変わりつつある兆候がある。

🚧 課題は多方面から生じた:

- 調査データによって債券リスク・プレミアム(BRP)のよりクリーンな代理変数を得ることが可能になった際、YCが短期的なリターン予測能力を持っているにもかかわらず、長期的なBRPの粗雑な代理変数であることが明らかになった。

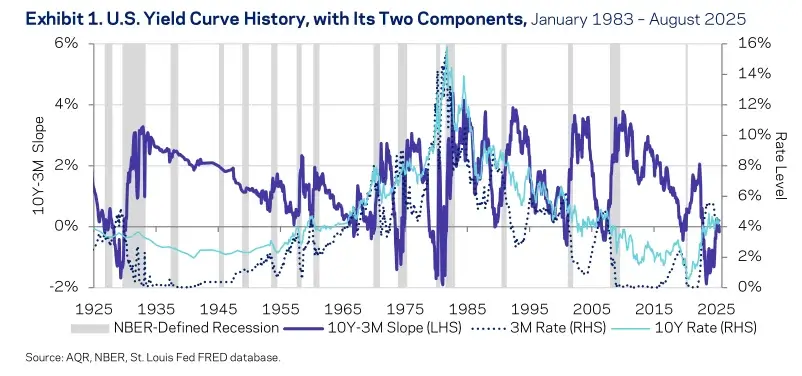

- 調査ベースのBRPの戦後の推移は、おおむね債券利回りの山の形を共有している(図表1を参照):1980年代までの世俗的な上昇と、その後の世俗的な下落である。この山の形は、どうやら水準に関連したインフレ不確実性と、それに起因するインフレ・リスク・プレミアムと関連している。

- 対照的に、YCは世俗的な上昇傾向や下降傾向を示しておらず、$-200$ベーシス・ポイントから$+400$ベーシス・ポイントの間の多くの循環的な変動を示している。

- さらに悪いことに、インフレ不確実性と調査ベースのBRPが1980年代初頭にピークに達した時、YCは深く逆イールドになっていた。逆に、調査ベースのBRPがマイナスだった2010年代には、YCはスティープになっていた。

- YCは2022年まで将来の債券リターンを合理的に予測し続けたが、他の多くのキャリー戦略は世界金融危機(GFC)の間とその後に期待外れの結果に終わり、広範な裏付けとなる証拠が弱まった。

- 学術研究者たちは、合理的な学習モデルを考案し、金利の方向に関する予測誤差がなぜこれほど持続的であったか(真に予測不可能な構造的変化)をうまく説明した。この分析は、YCの将来の債券リターンを予測する能力が、これらの予測誤差によって後押しされていたこと、そして系統的な誤差が今後も続くと仮定する理由がほとんどないことを示唆している。私たちは依然としてYCが債券リターンを予測することを期待すべきだが、以前ほどうまくはいかないだろう。

🔁 平均回帰的な金利予想の役割

図表1が示すように、米国のYCは上向きに傾斜している(すなわちプラスである)傾向があった。過去一世紀のYCの平均傾斜は$1.4%$であり、これは正の平均債券リスク・プレミアム(ターム・プレミアム)を反映している可能性が高い。YCの逆イールドは稀であったが、差し迫った景気後退を予測することで有名であり、おそらく高インフレと戦うためのFRB(連邦準備制度理事会)の引き締め的な金融政策を示している。

市場とエコノミストは、金融政策サイクルに関連する短期金利の動きを予測することについては、かなり得意であった。対照的に、彼らは利回りの世俗的な上昇傾向と下降傾向を予測する能力が劣っていた。YCは、金利が上昇した数十年間(1945年~1981年、平均$1.0\%$)に特にスティープだったわけでも、金利が下落した数十年間(1982年~2021年、平均$1.8\%$)に特にフラットだったわけでもなく、むしろ逆の傾向すら見られた。

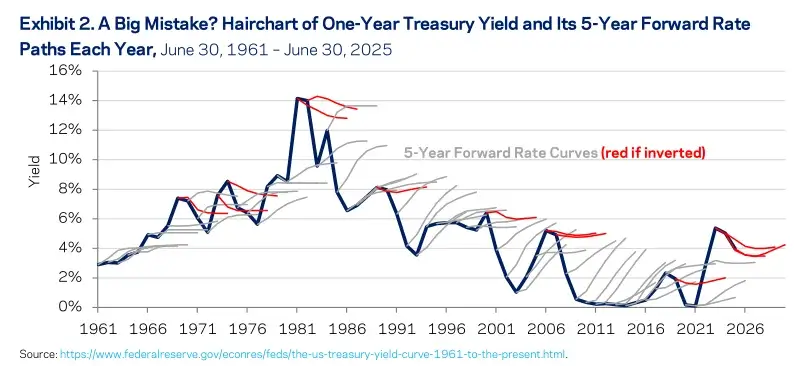

ヘアチャートと呼ばれるものは、2010年代に、エコノミストと市場の双方が金利の方向性について予測に失敗したことを視覚化する一般的な方法となった。我々は、パート3の図表1において、10年物利回りと3ヶ月物金利が1990年代と2000年代に絶えず低い水準へと下がり、その後2021年まで2010年代にゼロ付近にとどまった一方、エコノミストのコンセンサス予測は常に金利上昇を予測していた様子をすでに示した。「どうして彼らは(そんなに愚かだったのか)?」といった疑問、あるいはさらに悪い疑問が、これほど持続的に予測を誤ったことから生じた。

我々はこれから、市場ベースの予測(YCによって示唆されるフォワード・レートの経路から推測される)が、エコノミストよりも賢くなかったことを示す。しかし、同時に、これらの予想を駆動したものが何であったか、そして予測がなされた当時、なぜそれらが合理的であったかもしれないかについて、同情的な説明も提供する。

図表2は、米国の1年物国債利回りと、各年の半ばにおけるそのフォワード(「予想」)経路のヘアチャートの履歴を示している。金利低下の数十年間でさえ、上昇する毛(上昇する予測)の優勢は明らかである。しかし、私が毛が逆イールドになっている稀な例外を赤でマークすると、そのような逆イールドは、1年物金利が最近の過去と比較して異常に高い場合にのみ発生していることが明らかになる。そして、これらの逆イールドは通常、その後の1年物金利の低下を伴った。結局のところ、それほど悪い予測因子ではなかったのではないだろうか?

時間の経過に伴うYCの傾斜の変動は、主に平均回帰的な金利予想(プラス、YCと毛に典型的な上向きの傾斜を与える比較的安定したターム・プレミアム)を反映しているように見える。これは、YCの形状の変動が時間と共に変動するターム・プレミアムを反映しているというFama-Bliss (1987)の発見とは大きく異なっており、このFama-Blissの発見が近年の学術的な定説となっていた。

図表2の予想経路をざっと見ることは、さらなる人間的なパターンを示唆している。誰もが時に市場によって謙虚にさせられ、そのような謙虚さは私たちの(過剰な)自信を低下させる可能性がある。1981年に特に強い平均回帰予測を見る代わりに、私たちは1981年から82年の二桁の金利水準からの緩やかな金利低下予測と、1984年からの金利上昇予測さえ見ている。1970年代に金利上昇傾向を見逃して謙虚にされた後、投資家はもはや自信に満ちた平均回帰予測をしなくなった。似たようなことが2020年から21年にも起こった。金利が記録的な低水準にあったにもかかわらず、過去の金利上昇予測で謙虚になった後、投資家の平均回帰予想はより控えめになった。「最近、私に何をしてくれたか」ということが、長期リターンに関する私たちの予想形成プロセスにおいてさえ、重要すぎるのである。

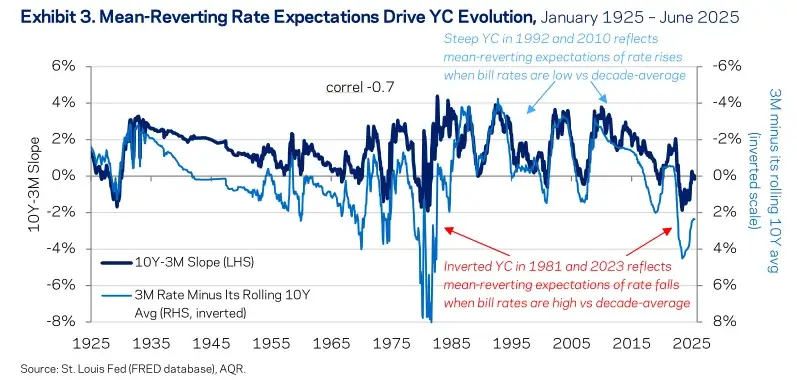

📈 図表3が示す平均回帰的な金利予想の役割

図表3は、同じストーリーを異なる方法で伝えている。これは、イールドカーブ(YC)と、トレンドを除去した短期金利(後者は第二軸に目盛りを反転させて表示)をプロットしたものだ。この二つの間の密接な連動性は視覚的に印象的である。

これはまた、2022年から2024年にかけてYCが逆イールドになった理由を説明している。それは、私たちの最も顕著な記憶が過去10年間のゼロ近傍の金利にあるため、人々がその水準への正常化を予想したからである。

短期金利が最近の過去と比較して高い場合にYCが逆イールドになるのが典型であるのと同様に、短期金利が最近の過去と比較して異常に低い場合(例:2010年代初頭)には、異常にスティープなYCになるのが典型である。

この証拠は、YCの時間経過に伴う変動が、主に平均回帰的な金利予想を反映していることを強く示唆している。

しかしながら、この「平均」は時間とともに一定ではなかった。これは、1981年まで数十年間徐々に上昇し、その後は徐々に低下した。これは、(パート8で議論されたように)期待インフレ率と期待実質金利の世俗的なトレンドを反映している。

パート3で示されたように、市場のフォワード・レートと同様のパターンが、調査に基づくエコノミストの予測、そして短期金利と長期利回りの両方で当てはまる。さらなる分析(ここでは示されていない)は、平均回帰性がインフレ予想よりも実質金利予想においてより強いことを示唆している。

❌ 平均回帰的な予想は事後的に誤っていた

従って、平均回帰的な金利予想は、債券投資家がどのように予想を形成するかをうまく説明できる。そして、私はこのパターンが外挿的な株式リターン予想と非常に異なるという主題にすぐに戻るだろう。しかし、その前に、「なぜ彼らはそんなにも長い間、それほどまで誤り続けたのか?」という問いに対処しよう。

エコノミストと市場の金利上昇(過去の規範への回帰)の予測は、1980年代から2021年まで持続的に誤っていた。予想された平均回帰は、2022年になるまで実現しなかったのだ。

予測誤差の再解釈:非合理性から合理的な学習へ

一部の学術研究者は、調査データを無視し、YCの短期的な債券リターンを予測する能力に感銘を受け、これを合理的に時間変動する要求ターム・プレミアムの証拠と見なした。

しかし、学術研究者が調査に基づく金利予想に注目し始めると、持続的な予測誤差があったことが明らかになった。調査に基づく予測も市場予測も、数十年にわたり短期金利を過大に予測した(1980年代以前には系統的に過小に予測していた)。当初の解釈は、予想における何らかの非合理性という形であった。

しかし、最も新しい研究は、より同情的な説明を指摘している。これらの数十年間で金利が経験したような緩やかな構造的変化について合理的に学習することは、非常に困難だというのである。

YCが時間変動するターム・プレミアムのために債券リターンを予測することを示唆したリターン予測回帰は、FIRE仮定(完全な情報と合理的予想)に依拠している。この完全な情報の仮定には、実質的な後知恵が組み込まれ得る。この場合、金利プロセスと、金利の平均水準の緩やかなシフト(最初は1981年まで上昇し、その後低下)に関する後知恵である。リアルタイムでは、投資家も計量経済学者もこのシフトをほとんど認識していなかった(それは非常に価値のある情報であっただろう)。にもかかわらず、そのような後知恵は「完全な情報」の一部であると推定される。

合理的なベイズ学習者モデル

新しい研究の潮流は、投資家や計量経済学者が金利プロセスに関する不完全な情報に直面しており、いかなる変化についても徐々に学習しなければならないことを認識することで、より現実味を帯びることを可能にしている。インフレや実質金利の長期的な目標平均のような観察不可能な系列における緩やかな構造的変化は、特に悪質である。

Farmer、Nakamura、およびSteinsson(2023)による最近の研究は、ベイジアンの合理的な学習者が、我々が上記で説明した種類の予測(および持続的な予測誤差)をまさに犯したであろうこと、そして、緩やかにシフトする金利水準について非常にゆっくりとしか学習しなかったであろうことを示している。

従って、観察された予測誤差は、非合理的な予想の兆候ではなく、予測者を誤らせ、後知恵で彼らを愚かに見せるためにほぼ完璧に設計された、例外的に持続的な一方的なサプライズの兆候なのである。

🆚 債券と株式のリターン予想形成の対比

債券投資家(YCによって代理される)は、金利水準の平均回帰的な循環変動を予測することにある程度の成功を収めてきた。これはおそらく金融政策サイクルに関連している。対照的に、彼らは長期金利の平均の世俗的なシフトを予見できなかったという系統的な予測誤差を犯してきた。

これらの予測誤差が非合理性を反映していたのか、それとも構造的変化の遅い合理的な学習を反映していたのか(私は後者に賭ける)、いずれにせよ、それらはYCの短期的な債券リターンを予測する能力を押し上げた。

簡単に言えば、上向きに傾斜したYCは、平均回帰の論理によって金利上昇を部分的に予測していた。しかし、繰り返される経済的なサプライズは、予測された平均回帰が(2022年まで)決して実現しなかったことを意味した。したがって、上向きに傾斜したYCにおける長期債のポジティブ・キャリーの優位性は、予測された金利上昇による資本損失によって相殺されることがなかったのである。

我々がこれまで見てきたように、学術研究者は長い間、YCの予測能力を合理的に時間変動するターム・プレミアムに完全に起因させ、平均回帰的な金利予想の役割を無視してきた。このことが、予想形成パターンの対比—債券は逆張り的(コントラリアン)、株式は外挿的—が見過ごされてきた理由を説明するかもしれない。

本シリーズのパート3は、この対比に焦点を当て、金利投資家が強気(金利低下)の数十年の後に平均回帰を予想する傾向がある一方で、株式アナリストや投資家は強気な数十年の後により多くの継続を外挿する傾向があると論じた。パート3はまた、この違いの理由を探り、顕著性(Salience)の議論が優勢であると推測した。

- 債券は利回りで引用され議論されるため、債券投資家は自然と順応的(フォワード・ルッキング)で穏やかに逆張り的になる。

- 株式は価格で引用され、主に過去のリターンに関して議論されるため、株式投資家は自然とバックミラーの考え方に陥りやすく、外挿的な予想をしやすくなる。

🤔 予測誤差の質的な違い

思慮深い読者は、私が株式アナリストの過度に楽観的で外挿的な成長予測に対して批判的な態度をとっていることと、近年の債券投資家の金利の持続的な過大予測に対して同情的な態度をとっていることを対比して、私に異議を唱えるかもしれない。どちらのグループも系統的な予測誤差を犯したが、私が資本市場の前提のインプットとして避けるべきと言うのは、株式アナリストのEPS成長予測である。

なぜか?

鍵となる違いは、株式アナリストが市場のタイミング能力が実際にマイナスとなるような非合理的な予測をする傾向があるという点だ。市場のバリュエーションが非常に高い強い数十年の後の2000年や2021年といった時期に、アナリストの過度の楽観主義を取り入れることで、客観的な期待リターン推定を毒すべきではない。

対照的に、債券投資家の金利予測誤差は、おそらく非合理的ではなく、異常な構造的変化の中での合理的な学習の事例であったため、これらの系統的な誤差が将来繰り返されると予想すべきではない。

端的に言えば、収益成長と金利の両方における過去の予測誤差を説明することはできるが、正当化できるのは後者のみである。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。