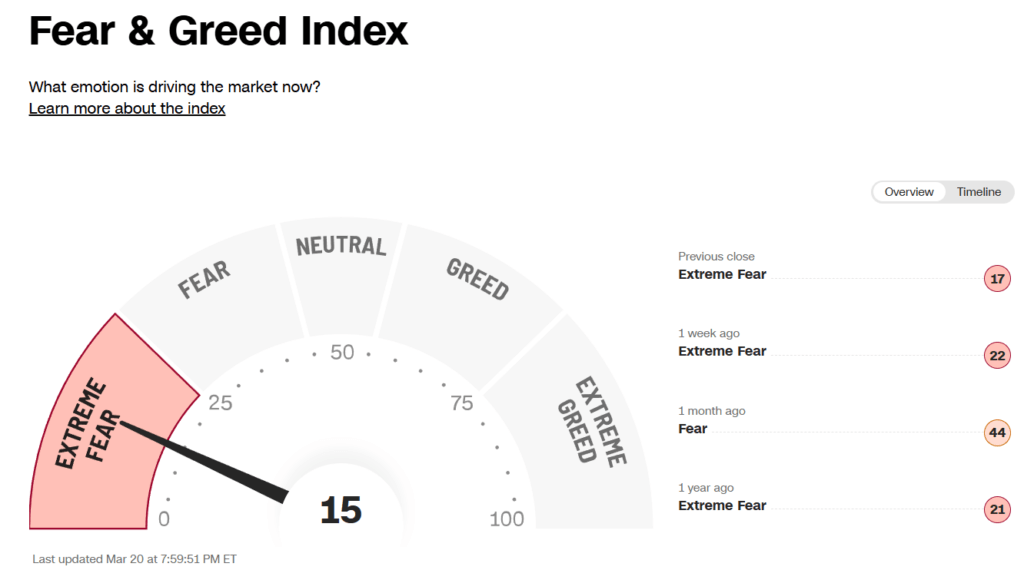

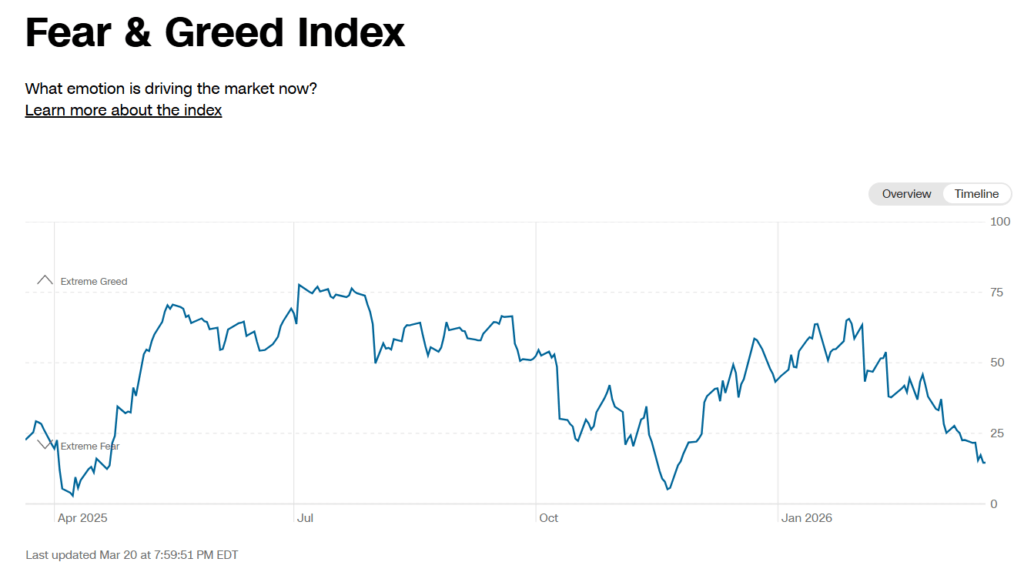

今週の投資戦略

共通点

- AIおよびソフトウェア株に対する強気な姿勢: 両者とも、AIによる代替懸念からソフトウェア株などが急落した直近の市場の動きを行き過ぎた反応と捉え、投資機会を見出しています。モルガン・スタンレーは売られすぎたソフトウェア株や一部のマグニフィセント・セブン銘柄の購入を推奨しており、バロンズもマイクロソフトを過去10年間で最も割安な買い時とし、AIインフラの恩恵を確実に受ける企業として高く評価しています。

- 資本財およびヘルスケアセクターの選好: テクノロジー以外のセクターへの分散として、両者とも資本財とヘルスケアを推奨しています。モルガン・スタンレーはこれらを景気循環の恩恵を受けるセクターやディフェンシブな高品質銘柄としてポートフォリオに組み入れることを推奨し、バロンズも資本財サービスの年初来での底堅さや、多額の配当を出すヘルスケアセクターの魅力を指摘しています。

- 原油高とインフレ・金利高止まりへの警戒: イランとの戦争に伴う原油価格の高騰がインフレ圧力を強め、FRBによる早期の利下げを困難にしているというマクロ経済環境の認識で一致しています。

相違点

- 半導体銘柄に対するアプローチ: モルガン・スタンレーは、買われすぎている半導体銘柄のポジションを縮小するよう推奨しています。対照的にバロンズは、中東の紛争が台湾や韓国の半導体メーカーに及ぼすサプライチェーンリスクを指摘しつつも、エヌビディアに関しては記録的なフリーキャッシュフローと開発者会議への期待から、依然として上値余地が大きいと強気の姿勢を示しています。

- 金融セクターに対する投資判断: モルガン・スタンレーは、プライベート・クレジット市場の混乱による広範な金融システムへの波及リスクは限定的であると分析し、規制の好転などのプラス材料が株価に織り込まれていない米国金融株を絶好の投資機会として買い推奨しています。一方バロンズは、ビル・アックマン氏による新規クローズドエンド型ファンドの上場計画において、純資産価値を下回る価格に下落するリスクなどを指摘して投資家に慎重な対応を求めており、金融セクター全体への買いは推奨していません。

- 新興国市場・海外株式への見方: モルガン・スタンレーは、ドル安傾向や中国の輸出ブームを背景に新興国市場を全体としてオーバーウェイトとし、特にラテンアメリカやインド、さらには企業再編が進む日本株を有望視しています。バロンズは、エネルギーを中東に依存する台湾や韓国の株式市場が原油供給の減少懸念から即座に下落している状況に焦点を当てており、海外株式への積極的な強気姿勢は示していません。

GIC Weekly by Morgan Stanley

2026年3月16日付のモルガン・スタンレー「GIC Weekly」の資料に基づき、投資戦略の推奨事項を要約します。

📉 投資戦略の推奨事項

- 基本方針:

- プライベート・クレジット業界の価格調整は正当なものであるが、銀行のバランスシートへの直接的なエクスポージャーは少なく、広範な金融セクターに対するシステミックリスクではないと判断しています。

- 市場はすでに割高で集中度が高く、外的なショックに対して脆弱であるため、時価総額加重インデックスを単に保有するよりも、銘柄選別(ストック・ピッキング)を優先するよう助言しています。

- ポートフォリオにおいて、攻め(オフェンス)と守り(ディフェンス)の両面でバランスをとるポジショニングを推奨しています。

- 株式/エクイティ:

- 購入・積み増し推奨(オーバーウェイト):

- 米国金融株: プライベート・クレジットへの懸念による連れ安は過剰反応であり、規制の好転や過剰資本の活用といったプラス材料が株価に織り込まれていないため、バリュエーションの歪みを突く絶好の投資機会であるとしています。

- 大型のコア・クオリティ銘柄: 売られすぎているヘルスケア、ソフトウェア、および一部のマグニフィセント・セブン(Mag-7)銘柄を推奨しています。

- 景気敏感株: 景気循環の恩恵を受けるセクターとして、資本財や素材、エネルギーを選好しています。

- 新興国市場(EM): 全体としてオーバーウェイトとし、地域別ではアジアよりもラテンアメリカを優先しています。また、インドは長期的な成長銘柄として推奨しています。

- 日本株: 企業再編とリフレの進行により見通しが改善していると評価しています。

- 売却・縮小推奨(アンダーウェイト):

- 消費関連セクターや、買われすぎている半導体銘柄のポジションを縮小するよう推奨しています。

- 米国を除く先進国の国際株式については相対的にアンダーウェイトとしています。

- 購入・積み増し推奨(オーバーウェイト):

- 固定収益(債券):

- 米国投資適格債(アンダーウェイト):

- 設備投資やM&Aに伴う社債発行の急増や、長期債のタームプレミアム拡大といった構造的な不均衡を懸念しています。

- 戦略として、短期デュレーションのエクスポージャーを減らし、価格変動を抑えつつ適切なクーポン収入を狙うために、イールドカーブの中期ゾーン(カーブの腹)へ移行することを推奨しています。

- オポチュニスティック債券(マーケットウェイト):

- ハイイールド債は、プライベート・クレジットと比較して流動性、透明性、信用力の面で競争力があるため維持します。

- 新興国債券は利回りが良好で、スプレッド縮小の余地があり、ドル安が投資家の追い風になると見ています。

- 米国投資適格債(アンダーウェイト):

- 代替資産/その他:

- 防衛的アロケーション: ポートフォリオの守りを固める主要な資産として、ヘッジファンド、金(ゴールド)、REIT、インフラストラクチャーへの配分を推奨しています。

- 実物資産(オーバーウェイト): 株式と債券の相関が高まる中での分散効果を重視し、産業用金属、エネルギー・インフラ、住宅不足の解消に関連する機会へ選別的に投資することを推奨しています。

- ヘッジ戦略(オーバーウェイト): 個別銘柄のリスクが高まる環境下において、高品質、低ベータ、低ボラティリティ、および絶対収益・マーケットニュートラル型などの非常にアクティブなファンダメンタルズ戦略を選好しています。

Barron’s Digest

📉 投資戦略の推奨事項

- 基本方針:

- イランとの戦争やホルムズ海峡封鎖による原油価格の高騰、それに伴うインフレ再燃とFRBの利下げ見送りリスクに警戒が必要である。

- ただし、原油価格による株式市場の調整は一時的なものに終わる可能性があり、年末のS&P500の目標値は7600へと引き上げられている。VIX指数が30を大幅に上回れば買い場到来のサインとなる。

- AIの普及によるソフトウエア終末論は行き過ぎており、AIインフラの恩恵を受ける企業が再評価される時期に来ている。

- 株式/エクイティ:

- 購入・選好推奨:

- マイクロソフト: AIエージェントによるソフトウエア代替懸念から売られているが、クラウド事業の成長によりAIインフラの勝者となる立場にあり、S&P500指数と比較して過去10年間で最も割安な水準にあるため買い時である。

- エヌビディア: 株価上昇が一服してバリュエーションに割安感が出ており、記録的なフリーキャッシュフローの創出と今後の推論向けAI需要を見込むと上値余地が大きい。

- サイバーセキュリティー株: イラン戦争の長期化に伴い米国企業へのサイバー攻撃の脅威が高まることで、クラウドストライクやパロアルト・ネットワークスなどが恩恵を受ける見通しである。

- 資本財サービスセクター: 景気減速懸念で下落しているものの、年初来では上昇を維持しており好まれる。

- ヘルスケアセクター: 大手製薬会社やバイオ企業の多くが多額の配当を出しており魅力的である。

- 慎重・待機推奨:

- 新規上場ファンド(パーシング・スクエアUSA): クローズドエンド型ファンドは純資産価値を下回る価格に下落するリスクがあるため、上場直後に飛びつかず割安に放置されるまで待つか、既にディスカウント状態にある既存の欧州上場ファンドを購入する方が賢明である。

- 台湾・韓国の半導体メーカー: 戦争の長期化による中東からの原油や原材料(ヘリウム、臭素など)の供給不足リスクにさらされている。

- 購入・選好推奨:

- 固定収益(債券):

- インフレ高止まりによりFRBが利下げを行う余地はほとんどなく、今年いっぱい金利が据え置かれれば、住宅ローン金利や各種ローン金利も高止まりする。インフレ期待の高まりで10年物米国債利回りが上昇するリスクがある。

- 代替資産/その他:

- 原油: イランのホルムズ海峡封鎖により供給が日量約2000万バレル減少し、価格が1バレル100ドルを超えて急騰している。圧倒的な軍事力をもってしても機雷やミサイルの脅威を取り除くのは困難であり、速やかな停戦がない限り封鎖解除には数週間から数カ月を要する。

CB Insights

📉 投資戦略の推奨事項

- 基本方針:

- 2026年に向けて、AIエージェントの稼働を支える分野への資金および人材の流入が見込まれ、関連分野でのM&A(合併・買収)が活発化すると予想されるため、これらの領域の動向に焦点を当てる。

- AIの活用領域が単純なテキストベースから、音声対応、セキュリティー対策、可観測性、現実世界での稼働(フィジカルAI)へと拡大しており、これらを支える技術やインフラを提供する企業が有望な投資および買収対象となる。

- 株式/エクイティ:

- 注目・買収ターゲット候補(購入推奨・M&A動向):

- マルチモーダルAI企業: カスタマーサービス領域において、音声での処理で成功を収め、そこからテキストや画像、文書などへ機能をシームレスに拡張できるAIエージェント企業が市場の主導権を握る見通しである。

- 音声AIスタートアップ: 複雑なシステム統合の課題を解決するため、製品のセルフサービス提供にとどまらず、技術者を顧客の現場に常駐させる手厚い導入支援体制を持つ企業が法人契約を獲得し優位に立つ。

- AIセキュリティーベンダー: AIエージェントの自律的な挙動に対する継続的なレッドチーミング(サイバー攻撃シミュレーション)を提供する新興企業。パロアルト・ネットワークスなど既存大手による関連スタートアップの買収が急速に進んでいる。

- AIの可観測性・評価ツール企業: 法人のAI導入における最大のボトルネックである信頼性やガバナンスに対処する監視・評価ツールのM&Aが急増している。データドッグ、セールスフォース、ワークデイなどが買収や出資を主導しており、関連技術を持つ未上場企業は有力な買収対象となる。

- フィジカルAI・世界モデル関連企業: ロボット、自動運転車、製造分野の仮想シミュレーション基盤となる「世界モデル」開発市場への資金流入が加速している。エヌビディアやアルファベット(ウェイモ)などの大手が活用を進めており、空間知能や自動運転に特化した開発企業への投資や人材獲得が活発化している。

- 注目・買収ターゲット候補(購入推奨・M&A動向):

Thoughts on the Market Podcast

Guide to the Markets by JP Morgan

Long-Term Capital Market Assumptions-「LTCMA」 by JP Morgan

今週の動き

シタデルの創業者ケン・グリフィン氏は1987年、ハーバード大学在学中に、母親や祖母、その他2人の投資家から集めた26万5000ドルを元手に転換社債の取引を始めた。レイ・ダリオ氏はニューヨークの自宅アパートの一室でブリッジウォーター・アソシエーツを創業した。

ポイント72のスティーブ・コーエン氏は、父親が購読していたニューヨーク・ポストに掲載された銘柄を追うことから投資を始め、その後は取引価格や出来高の分析から相場の変動を予測する手法を独学で身につけた。

3人はいずれも、史上屈指の高収益を誇るヘッジファンドを率いるに至った。

だが、アルフォンソ・ペッカティエロ氏が昨年、自身のマクロ系ヘッジファンドの立ち上げを目指していた際、マルチ戦略ファンド大手2社から侮辱的な反応を受けた。「最初の売り込みは決まって『そんなミッキーマウスのような小さなファンドで何をしているんだ』というものだった」という。同氏はかつてINGグループで200億ドル規模の投資ポートフォリオを運用していた。

両社は3億ドルの運用資金に加え、チーム構築のための資金提供も提示した。ただし条件として、厳格なストップロスが課され、短期的に損失が出た場合にはポジションの解消を余儀なくされる可能性があった。また、ソーシャルメディアでの発信を縮小し、2022年以降育ててきた調査会社マクロ・コンパスを閉鎖することも求められた。

「断った。自分自身の会社で、自分の投資家、自分の戦略、自分の時間軸、そして自分の望む場所にいるチームで運用したい」とペッカティエロ氏。現在の運用資産は依然として3億ドルを大きく下回るが、複数のマルチ戦略ファンドと「セパレートリー・マネージド・アカウント(SMA)」と呼ばれる一任勘定で資金を運用する協議を同氏は進めている。

1.8兆ドル規模のプライベートクレジット市場では、複数の破綻事例や、グローバル・プライベートクレジットファンドの一部で起きている償還請求を受け、融資の質や、人工知能(AI)の進展に伴う変革に直面するソフトウエア業界へのエクスポージャーに対する投資家の懸念が高まっている。金融引き締めやずさんな融資審査も、こうしたぜい弱性につながった。

カルイ氏は「こうした全てから得られる大きな教訓は、投資家の立場からすれば、これはある種の目覚めの瞬間だということだ」として、「人々は、資本をどこに配分するか、どの程度の流動性リスクを負っているか、そして、それに見合った十分なリターンを得ているかについて、もう少し慎重に考えるようになるだろう」と語った。

カルイ氏は、投資家がマルチアセット投資において「どの程度の非流動性リスクを負っているのか、根本的な見直しが行われる」との予想を示した。同氏は今年初めにピムコに入社する前、ゴールドマン・サックス・グループのチーフ・クレジット・ストラテジストを務めていた。

JPモルガン・チェースは特定のローン債券の評価を引き下げ、プライベートクレジットファンド向けの融資を一部制限している。米投資顧問クリフウォーターは330億ドルの主力ファンドで解約請求を受けており、ブラックロックは主力ファンドからの資金引き出しに上限を設けた。ブラックストーンは、ファンドから過去最高の7.9%の持ち分払い戻しに対応した。

カルイ氏は、銀行とオルタナティブ資産運用会社の相互依存関係が、10年前よりはるかに強まっていると指摘した。連邦準備制度(FRB)のデータにその傾向が表れており、銀行による非預金金融機関向けの、未実行の案件を含む融資は、2015年の3000億ドル強から、1.9兆ドルに急増している。極端なシナリオでは、流動性への需要が銀行に圧力となりかねない。

カルイ氏は、プライベートクレジットにはなお魅力的な機会があると述べ、資産担保型ファイナンスを例に挙げた。企業の収益や景気循環に左右されにくく、キャッシュフローがより予測しやすいという。資産担保型ファイナンスは、投資家がより安定的で担保付きの収益を求める中、特に設備ファイナンスやAI関連のインフラ分野などで、近年勢いを増している。

カルイ氏は「資産配分を行う者の視点からすれば、高値圏にある分野を追いかけるのを避け、企業の収益サイクルとの相関が低いリスクを考慮することが極めて重要だ」と強調した。

海洋戦略センターのスティーブン・ウィルズ氏は、カーグ島はイランの石油輸出の約90%を処理できるよう整備されており、同島が占拠または破壊されれば「理論上、イランの石油輸出能力の大部分を奪いかねない。これがイランの生命線だ」と述べた。

ただし、カーグ島への攻撃は賭けでもある。エネルギーアナリストは、島の民間インフラを攻撃したり占拠したりすれば、原油価格がさらに急騰する恐れがあると警告している。

米国はまた、日本から第31海兵遠征部隊を中東へ派遣している。到着まで少なくとも1週間かかる見通しだ。同部隊は最大2400人の兵力を持ち、強襲揚陸艦「トリポリ」には戦闘機F35、輸送機V22オスプレイ、ヘリコプターから成る航空部隊が搭載されている。

Amazonのレイオフ怖い

「Alexa部門は完全に空洞化しました。2ヶ月前は847人のエンジニアがいましたが、今週以降は23人だけ残っています。すべてのハードウェア開発は、カーソルにアクセスできるバンガロールの31人の契約者チームに移されました

ここがひどい部分です:彼らは退職するエンジニアに、すべての意思決定プロセスを「knowledge transfer sessions」に文書化させていて、それが録音され、直接トレーニングデータセットに投入されています

あるL7の人が、彼の最後の2週間を詳細なプロンプトライブラリとワークフロー文書の作成に費やしたと教えてくれました。移行のために役立つと思っていたんです

ところが、彼は文字通り自分の組織全体を置き換えたAIエージェントを訓練していたのです」

世界的な投資銀行でアジアを拠点とする上級バンカーが退社し、他の業種に移る事例が見られている。アジア投資銀行業界のボーナスの激しい変動に嫌気し、景気の波による影響を受けにくい業界へと人材が流出している。

こうした事例は、少なくとも6件ある。事情に詳しい関係者によると、このうち3人はJPモルガン・チェースからの退職で、エネルギー投資銀行部門のマネジングディレクターであるバージニア・チャン氏、中国チームのエグゼクティブディレクター、リンリン・チェン氏とジェフ・チョウ氏が他業種の企業の地位に移る予定だという。

シティグループで合併・買収(M&A)担当チームのマネジングディレクターを務めていたホレス・リャン氏も、テクノロジー企業に転職するため最近退職したという。

こうした人材流出は、株式資本市場を中心とする取引案件が増加し、企業が社内の戦略や財務部門を強化しようと銀行出身者の採用を進めていることが背景にある。バンカーにとっては、現在の好況が続いているうちに安定した報酬パッケージを確保し、プレッシャーの強い投資銀行業界を抜け出す好機になる。

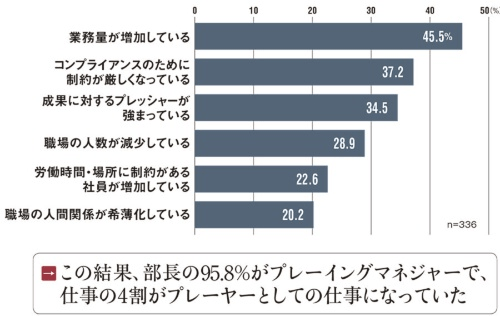

産業能率大学総合研究所の「上場企業の部長に関する実態調査」(2019年)によると、「部長の95・8%がプレーイングマネジャーで、仕事の4割がプレーヤー」という驚くべき結果が明らかになった。B社の部長のように現場の仕事を多くこなしているのだ。

調査に回答した部長に「3年前と比較した職場の状況」を尋ねた項目では、「業務量が増加している」(45・5%)、「コンプライアンスのために制約が厳しくなっている」(37・2%)、「成果に対するプレッシャーが強まっている」(34・5%)などと、部長を取り巻く環境が「きつく」なっている現状が浮き彫りになった(下グラフ)。

出光興産や三井化学など複数の石油化学メーカーは、中東情勢の緊迫化を背景としたプラスチック製造に不可欠な原料であるナフサの供給不安を理由に、生産削減を相次いで発表した。イランでの戦争が始まってから2週間余りで日本国内にある約12カ所のエチレン生産拠点のうち、半数が減産している。エチレンはナフサを原料に製造される基礎化学品だ。

こうした動きは、食品からテクノロジーまで幅広い業種での生産を抑制し、企業業績を押し下げかねない。ナフサは原油を精製して作られる石油製品で、ペットボトルや建材、家電製品などの原料として使われるほか、ガソリンの製造にも利用される。

企業アドバイザリー会社のBCMGの創業者兼マネジングディレクターを務めるマティーン・チャウドリー氏は、市場は「ナフサの供給が途絶えた場合の連鎖的な影響を十分に織り込んでいない」と指摘。日本は「炭鉱のカナリア」になり得る問題に大きくさらされていると述べた。

シティグループ証券の西山祐太アナリストによると、日本の原油備蓄は約250日分ある一方、ナフサの備蓄は約20日分にとどまっている。西山氏はリポートで、放出されたナフサの多くはガソリン向けに優先的に回される可能性が高く、仮に備蓄が放出されたとしても石油化学業界にとって「即座の楽観材料にはならない」とみる。

BCMGのチャウドリー氏は、多くの投資家がナフサ不足の広範なリスクに気付いていないことを懸念する。「供給網の状況が新型コロナウイルス禍のようになってもおかしくない」と語り、「市場の油断が今の最大の問題だ」と警鐘を鳴らす。

シタデルの主力ヘッジファンド「ウェリントン」は先週、2%のマイナスとなった。関係者によると、マクロ部門の不振が響いた。同ファンドは2月までで2.9%のプラスだった。

エクソダスポイント・キャピタル・マネジメントのマルチストラテジー型ヘッジファンドは先週、年初来で積み上げていた利益をすべて失った。別の複数関係者が匿名を条件に明らかにした。同社は年初の2カ月で2.6%のプラスだった。

ジュリアン・ヴォス=アンドレは、鑑賞者の視点によって見え方が変わる彫刻で有名なアーティストだ。

一方でアートにも強い興味を抱いていたヴォス=アンドレは、16歳ごろから作品づくりを開始。19歳にもなると、将来はアーティストになると心に決めていたという。

しかし、量子物理学がヴォス=アンドレの心を掴んで離さなかった。「大学では科学・哲学の授業をたくさん受けました。でも、ただ人に話を聞くだけでは不十分だと感じたんです。自分自身でその仕組みを知りたかった。他人に任せるにはあまりに重要すぎたのです」

すでに美術大学に入学するために故郷のハンブルクからベルリンに引っ越していたが、思い切って理系に転身。そこから8年間かけて量子物理学を追究した。研究室の担当教授は、2022年にノーベル賞を受賞したアントン・ツァイリンガー博士だった。

その後、ヴォス=アンドレは妻と米国に移住したことをきっかけに美術大学に入学。再びアートの道を志す。大学卒業後につくりはじめたのは、彼が没頭した量子物理学をテーマとした作品だった。

「もともとアートと量子物理学を結びつけようと思って学んでいたわけではないんです。興味があったからいろいろ試してみただけで。わたしは自分がやりたいと思ったことを楽しめる幸運な人間だったんです」

マッキンゼーが昨夏に実施した約2000人の従業員を対象とした調査では、約3分の2が、自身の組織では組織全体でAIのスケールアップを開始していないと回答した。プライスウォーターハウスクーパース(PwC)が昨年後半に実施した約4500人の最高経営責任者(CEO)を対象とした調査では、半数以上が、これまでのところAIから財務面での大きな利益を得ていないと回答した。

オープンAIとアンソロピックは、自社技術の利用促進を後押しするためにコンサルティング会社と契約を結んでいる。オープンAIがマッキンゼー、ボストン・コンサルティング・グループ(BCG)、アクセンチュア、キャップジェミニと締結した契約では、オープンAIのエンジニアリングチームがこれらの企業のコンサルタントと協力する。アンソロピックは昨年、業界ソリューションを開発するためにデロイトとの契約を発表した。他のコンサルティング会社とも協力している。

アクロポリス・アドバイザーズのビル・アクトマイヤー会長は「どのコンサルティング会社も、どちらかと提携し、どこと組むのが最善かを見極めようとしている」と述べている。同氏は2014年に戦略コンサルティング会社パルテノンをアーンスト・アンド・ヤング(EY)に売却した。

オープンAIのプラットフォーム「フロンティア」は、企業がAIエージェントを構築・展開・管理するのを支援する。同社の70人で構成するいわゆるフォワードデプロイドエンジニア(FDE)のチームは、特定のニーズのためにプラットフォームをどのように使用するかについて企業と緊密に協力している。今後、コンサルティング会社は、企業が戦略を策定し、AIシステムを統合し、その技術を中心にワークフローを再設計するのを支援していくことになる。

例えば、オープンAIのFDE部門のグローバル責任者であるコリン・ジャービス氏は、オープンAIがあるコンサルティング会社と協力して取り組んでいる欧州の大手銀行の事例を挙げている。チームは、信用リスクや音声機能に関連する機能を含む、フロンティアを用いた8件の活用事例を検討した。ウォール・ストリート・ジャーナル(WSJ)を傘下に持つニューズ・コープはオープンAIとコンテンツライセンス契約を結んでいる。

ローデンハウザー氏は「過去50年にわたり私たちが目にしてきたコンサルティングの方法は極めて劇的に変化している」とし、短期的な利益の伸びは長続きしないかもしれないと述べた。

マッキンゼーのAI部門であるクオンタムブラックのリーダーのベン・エレンツヴァイク氏によると、マッキンゼーでは従来のチームモデルがより多くのエンジニアを抱えるよう変化した。同氏は、AIによって「私たちがコンサルタントとして、より独特な能力を発揮できる業務に時間を集中させることが可能になる」と述べている。

BCGは、オープンAIのフロンティアとの提携を、企業の実際の運営方法を変革する手段と見なしている。

BCGのシニアパートナーのディラン・ボールデン氏は「これにより、BCGですでに進行中だったシフトが加速することを期待している。つまり、クライアントが単独のAIパイロット(試験)プロジェクトから、ワークフローの全面的な再構築へと移行するのを支援することだ」とした。

要約:ロシュ、創薬加速のためNVIDIAのAIチップ数千個を購入

1. 大規模な「AIファクトリー」の構築

ロシュは、最新のNVIDIA製GPU(Blackwellアーキテクチャ)を計2,176個購入し、米国と欧州の拠点に配備して大規模な「AIファクトリー」を立ち上げると発表しました。これにより、同社のAI計算能力は大幅に強化されます。

2. 導入の目的:創薬と診断の高速化

この投資の主な狙いは、新しい治療薬や診断法の開発プロセスを加速させることです。AIを活用することで、従来の数年かかる研究プロセスを短縮し、より迅速に患者へ届けることを目指しています。

3. 背景にある製薬業界のトレンド

ロシュの動きは、製薬大手がAIを創薬や製造プロセスの中心に据える最新のトレンドを象徴しています。膨大なバイオデータを解析し、創薬の成功率を高めるために、強力な演算リソース(GPU)の確保が不可欠となっています。

4. 期待される効果

数千個のBlackwell GPUを活用することで、複雑なタンパク質構造のシミュレーションや、診断精度の向上、個別化医療の進展が期待されています。

製薬業界においても、単なるソフトウェアとしてのAI活用だけでなく、自社で強力なハードウェア(計算基盤)を所有し、創薬のパイプラインを抜本的に効率化しようとする動きが加速しています。

しかし築古とはいえ、三軒茶屋で物件価格1千万円は破格です。その理由はふたつあります。ひとつはアントンさんが自力で探してオーナーに交渉したということ。もうひとつは、道路接地面が狭く、再建築不可の物件だったということです。

「空き家が放置されていると言いましたが、日本でも状態や立地などの条件がよい空き家であれば、メインストリームの流通に乗ってしまえば、あっという間に買い手がつくことが多いです。だからリーズナブルに空き家を手に入れるにはいかに早い段階で情報にアクセスするかがポイント。僕のようにオーナーが知り合いで直接交渉できるケースはまれだと思いますが、足を使って住みたい場所の地元密着の不動産屋さんをめぐってみるなど、多くの人の目に触れる前に購入できるといいですね」

空き家が放置されている背景には、権利関係が複雑だったり、持ち主が高齢で売りに出す手間をかけられなかったり、また家財の搬出や解体に費用がかかったりといったような事情があります。そういった問題点がない空き家は、値段も高くなってしまいがち。安く家を手に入れたいなら、ある程度の問題点を自ら引き受けて解決するバイタリティーが必要になりそうです。

「再建築不可の物件なので、建物の基礎を再利用するのですが、耐震性アップや躯体部分の補強のために、日本の大工さんの力を借りました。僕は日本の建築技術をリスペクトしているので、日本の大工さんとの共同作業は興味深く楽しいものでした。これからセルフリノベーションをする方には、基礎の部分にはプロの技術を活用することをアドバイスしたいと思います。

楽天AI 3.0の件、調べた。 事実: ・基盤はDeepSeek-V3(config.jsonに明記) ・GENIAC第3期で最大5億円の補助(NEDO負担率100%) ・初回公開時にDeepSeekのMITライセンスファイルを削除 ・炎上後に「NOTICE」として再追加 問題はDeepSeek使ったことじゃない。OSSのファインチューニングは正当な手法。 問題は: ①「国産最大級AI」と発表してDeepSeekの名を伏せた ②ライセンスファイルを消した(MIT違反の疑い) ③税金で「国産AI開発」と言いながら実態はファインチューニング 最初から「DeepSeek-V3ベースで日本語最適化しました」と言えば賞賛された話。隠したから炎上した。透明性の欠如が全て。

AIが書いた論文がBest Paper Awardを取った。採択率31.71%の国際会議に6本投稿して6本全部通った、という話。

「EvoScientist」というマルチエージェントシステムがKDD 2026に採択された。

既存のAI科学者システムには根本的な問題がある。タスクが終わるたびに記憶がリセットされる。「この研究方向は以前に試して失敗した」という情報も、「このデータ処理パターンが動いた」という経験も、次のタスクにはまったく引き継がれない。結果、同じ失敗を繰り返す。

EvoScientistはこの問題を「進化するメモリ」で解決した。3つの専門エージェントが協力する。

研究者エージェント(RA)がアイデアを生成する。エンジニアエージェント(EA)が実験コードを実装して動かす。進化マネージャー(EMA)が両エージェントの成功・失敗履歴から「次に使える知識」を抽出して2つのメモリに書き出す。

アイデアメモリには有望な研究方向と失敗した方向の両方を記録する。実験メモリには「動いたコードのパターン」と「デバッグの知恵」を蓄積する。次のタスクでこれらを参照することで、タスクを重ねるたびにアイデアの質もコードの信頼性も上がっていく。

7つのオープンソース・商用システムとの比較で全勝した。LLM自動評価でAI Scientist-v2との比較では新規性の勝率63.33%、実現可能性53.33%。コード実行成功率は実験戦略進化の前後で34.39%から44.56%に向上した。

エンドツーエンドの評価が面白い。6本の論文を自律生成してICAIS 2025(AI科学者専門会議、採択率31.71%)に投稿したところ、6本全部採択。1本がBest Paper Award、もう1本がAI Reviewer’s Appraisal Awardを受賞した。

「AIが失敗から学んで研究をうまくなる」という構造は、人間の研究者が経験を積んで成長する話と本質的に同じだ。それがシステムとして動いている。

記事の要約:テック業界で今「最も熱い」仕事は、決して華やかではない

1. 「データ整備士」の急増

現在、テック業界で最も需要が高いのは、最先端のAIモデルを作るエンジニアではなく、AIを動かすための膨大なデータを整理・洗浄する「データ・スチュワード(データ管理責任者)」や「データ・ガバナンス」の担当者です。

2. AIの成否は「データの質」で決まる

多くの企業が生成AIの導入を急いでいますが、社内のデータがバラバラだったり、不正確だったりするために失敗するケースが続出しています。「ゴミを入れればゴミが出てくる(GIGO)」の原則通り、AIを賢くするためには、地道で退屈な「データの掃除」が不可欠になっています。

3. 地味だが不可欠な業務

この仕事の内容は、決してエキサイティングなものではありません。

- 重複データの削除

- 古い情報の更新

- データの分類ルールの作成

- セキュリティやコンプライアンスのチェック

これらは数年前まで「裏方の退屈な仕事」と見なされていましたが、今やAI戦略のボトルネック(障害)を解消する最重要ミッションとなっています。

4. 雇用市場の変化

かつては「データサイエンティスト」が「21世紀で最もセクシーな職業」と呼ばれましたが、現在はより実務的で、ビジネスと技術の橋渡しをしながらデータを整える人材に高い報酬が支払われるようになっています。

Claude Codeを「プロダクトマネージャー」に進化させるOSSがかなり良かった…

ㅤ

「pm-skills」というプロジェクトで、GitHubスター7,000超え:

ㅤ

何がすごいかというと、

PRD作成、競合分析、市場規模推計、OKR設計、ユーザーインタビュー設計…

PMが日常的にやる業務を、スラッシュコマンド1つで自動化できる。

ㅤ

しかも65個のスキルと36個のワークフローが入ってて、

8つのプラグインに整理されてる👇

ㅤ

① Product Discovery(13スキル)

アイデア出し → 仮説特定 → 優先順位付け → 実験設計まで自動連鎖

ㅤ

② Product Strategy(12スキル)

SWOT、Porter’s Five Forces、Lean Canvas、Ansoff Matrix

ㅤ

③ Execution(15スキル)

PRD作成、OKR、ロードマップ、スプリント計画、振り返り

ㅤ

④ Market Research(7スキル)

ペルソナ、TAM/SAM/SOM市場規模推計、競合分析

ㅤ

⑤ Data Analytics(3スキル)

自然言語→SQL生成、コホート分析、A/Bテスト統計分析

ㅤ

⑥ Go-to-Market(6スキル)

GTM戦略、ICP設計、競合バトルカード

ㅤ

⑦ Marketing Growth(5スキル)

ポジショニング、North Star Metric設計

ㅤ

⑧ Toolkit(4スキル)

NDA作成、プライバシーポリシー、校正

ㅤ

特に面白いのが、コマンドを実行すると複数スキルが自動で連鎖するところ。

ㅤ

例えば /discover を打つと:

brainstorm-ideas → identify-assumptions → prioritize-assumptions → brainstorm-experiments

の順に回って、アイデアから実験設計まで一気通貫で出力される。

ㅤ

/strategy なら9セクションのProduct Strategy Canvas、

カリフォルニア州には都会は3つしかない。サン・フランシスコとロス・アンジェルスとサンディエゴだ。ノーマン・スミス氏はそのサンディエゴの中心街の土地の大半を所有する大地主だったのである。

翻訳:金融危機はリアルタイムで進行している

私たちは今、金融危機が露呈していく様をリアルタイムで目撃しています。

前回、ファンドが投資家の資金払い戻し(解約)を停止し始めたとき、その6ヶ月後にベアー・スターンズが崩壊しました。

2007年、BNPパリバは16億ユーロ相当のファンドを凍結しました。

ベアー・スターンズは2つのファンドを「実質的に価値ゼロ」と宣言し、3つ目のファンドにゲート(解約制限)をかけました。

誰もがこれは「封じ込められている(波及しない)」と言いました。

しかし、その6ヶ月後、金融システム全体が崩壊の瀬戸際に立たされたのです。

今まさに「その瞬間」だと言っているわけではありません。

しかし、過去のパターンが「韻を踏んでいる(酷似している)」とは断言できます。

ブラックロック(BlackRock)は、260億ドル規模の「HPSコーポレート・レンディング・ファンド」の解約を制限したばかりです。投資家が発行済み株式の9.3%に相当する払い戻しを求めたためで、これは同ファンドが定めている四半期上限5%の約2倍に達します。

投資家は12億ドルの引き出しを望みましたが、ブラックロックは6億2000万ドルのみを支払い、残りは拒否しました。

このニュースを受け、ブラックロックの株価は7%下落。KKR、アレス、アポロ、ブルー・アウルといった競合も同日に5〜6%下落しました。金融セクターのETFは、この1ヶ月で9%も値を下げています。

このブラックロックこそ、わずか3ヶ月で2500万ドルのプライベート・クレジット・ローン(相対での融資)の評価額を、100から「ゼロ」へと一気に切り下げた張本人です。ある四半期には全額の価値があるとされていたものが、次の四半期には無価値になる。

彼らは数ヶ月前にも、レノボ・ホーム・パートナーズ(Renovo Home Partners)で全く同じことをしています。

しかし、これはブラックロックだけの問題ではありません。

連鎖するドミノを見てください:

- 昨夏、トライカラー(Tricolor)とファースト・ブランズ(First Brands)が予期せぬ破産を遂げました。負債総額は合わせて100億〜150億ドルにのぼり、JPモルガン、UBS、ジェフリーズが評価損を被りました。

- 続いて、英国の貸し手マーケット・フィナンシャル・ソリューションズ(MFS)が、24億ポンドのローン残高を抱えたまま破綻しました。不正疑惑、担保の二重設定。バークレイズは5億ポンドの損失を露呈し、アポロ、エリオット、サンタンデールもその残骸に巻き込まれました。

- さらに、ブルー・アウル(Blue Owl)は解約を永久停止。株価は半値になりました。

- ブラックストーン(Blackstone)の82億ドルの旗艦ファンドには、38億ドルの解約請求が殺到。彼らは要求に応えるためだけに、4億ドルの自己資金を注入せざるを得ませんでした。

そして今、ブラックロックが物理的に「出口」を封鎖し始めたのです。

あのアポロのCEOでさえ、淘汰が近づいていると警告しています。

トップに立つ者たちが一斉に赤信号を振っているときには、注意を払うべきです。

UBSは、最悪のシナリオにおけるデフォルト(債務不履行)予測を15%に引き上げました。現在のデフォルト率は3〜5%です。この軌道は極めて醜悪です。

構造的な問題はここにあります:

2008年の金融危機後、規制によってリスクの高い融資は銀行から押し出され、「プライベート・クレジット(非公開債券)」へと流れ込みました。

このセクターは3兆ドル規模にまで膨れ上がりました。しかし、これらのファンドは5〜7年の長期融資を行いながら、投資家には「四半期ごとの流動性(払い戻し)」を約束しているのです。

これは、全員が一度に出口に殺到しない限りは機能します。しかし、今まさにそれが起きているのです。

スポンサー付きローンの40%はソフトウェア業界に関連していますが、これはAIによって破壊される危機に瀕しているセクターでもあります。

FRB(米連邦準備制度理事会)はコロナ後に供給マネーを40%増やし、金利をゼロに据え置きました。

その「イージーマネー」が、ゴミのような杜撰な融資(アンダーライティング)の原資となったのです。そして今年、1620億ドルという巨額の「償還の壁(マチュリティ・ウォール)」が襲いかかります。

私は数週間前からプライベート・クレジットについて警告してきました。その実態はいつも同じです:

不透明な評価、流動性のない資産、限定的な透明性。そして、ボラティリティ(価格変動)なしで安定したリターンが得られるという「偽りの約束」です。

「株式のようなリターンを、債券のような安定性で提供する」というのが彼らのセールストークでした。しかし、ボラティリティを消し去ることなどできません。ただ「隠す」ことしかできないのです……。

……隠しきれなくなるまでは。

世界最大の資産運用会社が投資家への払い戻しを阻止し始めたとき、それは単なる「ノイズ」ではありません。

それは「警報」です。

出口がさらに混み合う前に、脱出してください。

免責事項

記事は、一般的な情報提供のみを目的としてのみ作成したものであり、投資家に対する有価証券の売買の推奨や勧誘を目的としたものではありません。また、記事は信頼できると判断した資料およびデータ等により作成しておりますが、その正確性および完全性について保証するものではありません。また、将来の投資成果や市場環境も保証されません。最終的な投資決定は、投資家ご自身の判断でなされますようお願いします。